¿Y sobre los pagarés?

Si, tal vez no habría tenido que dejar para el final la parte de actualidad del asunto, al menos, buena parte de la base de los 4 programas de TV1, la referencia a ellos es continuada, con entrevistas a algunos tenedores de estas cambiales, que no han cobrado, y todo apunta a que no van a cobrar. No hay solvencia, diversas condenas de indemnización, pero sin atender a las mismas, porque según sus manifestaciones son insolventes las emisoras, las avalistas y la familia al completo. Pero cuando me planteé esta serie de post de blog, entendí que harían falta antecedentes previos, para hablar de tales pagarés.

Lo que parece que no se ha podido descubrir es “la trazabilidad” del dinero, en algún punto “del camino”, se llega a estados con escasa transparencia, donde no se consigue la más mínima información, la mayoría de los casos son pequeños estados caribeños, como es el caso de Belice, un país incluido en la lista de paraísos fiscales de la Organización para la Cooperación y el Desarrollo Económico (OCDE). https://www.eleconomista.es/empresas-finanzas/noticias/8088214/01/17/Los-RuizMateos-tenian-4067-cuentas-y-controlaban-su-fortuna-desde-Belice.html

El problema de estas sociedades, es que normalmente las constituyen (fundan) desde un despacho de abogados de estado de constitución, las acciones de la compañía son al portador, y acto seguido se venden tales títulos a quien realmente van a ser los propietarios de aquella empresa, pero no hay un registro público para acceder a tales transacciones, aunque luego, tal como hemos visto con los “Papeles de Panamá” o los “Pandora Papers”, aparece “algún canario cantarín” o a través de apoderamientos, se ha podido descubrir alguna cosa a nivel periodístico. Para complicar más la cosa, y no digo que sea el caso de Nueva Rumasa, aunque la posibilidad ahí está, entre los verdaderos titulares, se interpone algún testaferro.

Por tanto, traspasar dinero de una sociedad a otra, es relativamente fácil, llegando a un punto que se pierde el rastro a través de empresas radicadas en paraísos fiscales que, incluso a los jueces se le niega la información.

En el post Rumasa, Nueva Rumasa y D. José María Ruiz Mateos (TV 1 octubre / noviembre 2021) -1a parte *293* , indicaba:

Cualquier crecimiento relevante, generalizando, crea tensiones de liquidez, y es lógico, porque las diferencias temporales entre la inversión a realizar o la financiación de los nuevos procesos productivos (o su incremento) suponen ciertas necesidades de tesorería.

Y en Rumasa, Nueva Rumasa y D. José María Ruiz Mateos (TV 1 octubre / noviembre 2021) - 3a parte *295* , decía:

Un balance de una empresa con presente y futuro, es un equilibrio de cifras del mismo, la proporción entre capitalización (los fondos propios o patrimonio neto que se compone básicamente con el capital más reservas acumuladas de beneficios no distribuidos a los socios, aunque puede tener alguna rúbrica mas) y recursos ajenos (la deuda). La correcta proporción que viene determinada por el tipo de negocio y sus particularidades

Y también:

El problema de ambas Rumasa’s fue, a mi entender, una muy deficiente proporción entre capitalización y deuda. La deuda es deuda, da lo mismo a estos efectos que sea bancaria, a particulares mediante pagarés, etc. que al menos en Nueva Rumasa, agravada por el trasvase de liquidez de unas empresas a otras.

En este apartado de los pagarés, debo añadir que la inversión en cualquier negocio, difícilmente tendrá un retorno (los beneficios a obtener) menor de 8-10 años, habrá casos en que tal retorno es menor, porque si se consigue con 8 años, estamos hablando de una rentabilidad media del 12,50% anual después de impuestos. Pero es que además si con estos beneficios hay que remunerar a los accionistas (S.A.) o partícipes (S.L.), para que hagan frente al pago de deudas asumidas en la compra de las empresas, un 10% de los resultados tiene que ir obligatoriamente a cubrir las reservas legales, con lo cual, al menos hasta que se llegue al 20% acumulado del capital social, no se dispondrá de tal 12,50, sino del 11,25%, ya no hablo de los impuestos de los dividendos, que en algunos casos habrá que pagar, que rebajarían aun mas, la retención del 19%, que en función del destinatario de los dividendos habrá que retener o no.

Entonces si los pagarés eran para comprar empresas, tal como rezaba la sucesiva publicidad de los pagarés, no tiene ningún sentido endeudarse a un año, no será posible en modo alguno devolver este dinero en tan corto plazo, al menos no con el previsible fruto que darán estas nuevas empresas a incorporar. Salvo que se destinen los recursos de otras sociedades ya en poder del grupo, que tengan una generación de recursos suficiente para atender a sus propios compromisos y además los nuevos que se generaron en la adquisición de tales nuevas empresas destinadas a formar parte del grupo.

Pero es que no es solo eso, las compras de empresas, en muchos casos, precisaban de saneamiento, lo cual siempre supone tiempo, el suficiente para ponerlas de nuevo en rentabilidad. No hay que ser un lince para determinar que con tantas compras seguidas, es prácticamente imposible que se consiga en todas, en absolutamente todas.

Debe ser de primero de Ciencias Económicas o ADE, donde se imparte que no se puede ni debe financiar a corto plazo (1 año o menos), activos cuyo plazo de retorno en temas de rentabilidad va a ser a largo plazo (más de un año).

Pues bien, Nueva Rumasa hizo exactamente eso, financiarse a corto plazo, para en teoría destinar el dinero a inversiones que iban a dar resultado, si es que lo daban, a largo plazo. Aunque acabó resultando que parte de estas captaciones mediante pagarés fue destinado a otros fines distintos a los publicitarios. El resultado estaba “cantado” ya desde el primer anuncio.

En los balances de las empresas, hay datos que nos permiten ver el montante de la deuda a corto plazo y lo que es largo plazo, personalmente creo que “el medio plazo” que existía en anteriores planes generales de contabilidad, no lo deberían haber eliminado, tener el dato de corto (hasta un año) y largo (más de un año), vale para mucho, pero considerarse lago plazo un año y un mes, igual que algo a 15 años, me parece de insuficiente detalle, bueno, es lo que tenemos.

Solo hay que comparar las cifras de activo circulante (bienes y derechos a máximo un año) con pasivo circulante (deudas y obligaciones) también a corto plazo, para determinar si aquella empresa tiene posibilidades de tensiones de liquidez, no hay que calcular mucho para observarlo, si las hay, la empresa debe tomar medidas, a menudo la solución es conseguir de los acreedores, que una parte de la deuda a corto, sea reconvertida a largo.

A pesar de todo ello, supongo que la mayoría de los “inversores” en pagarés de Nueva Rumasa, tal vez la práctica totalidad de ellos, ni siquiera solicitaron los balances para analizar nada, y de mucho no habría servido tampoco, porque no existía consolidación a nivel de grupo, con lo cual incluso con tal análisis, “la foto” hubiera sido insuficiente.

Y conozco que si se solicitaban, los daban, pero solo de las sociedades que intervenían en aquellas operaciones concretas, y del último año inscrito en el Registro Mercantil correspondiente. Reitero, una utilidad bastante limitada para el análisis.

Las normas básicas para invertir son

- Seguridad

- Liquidez

- Rentabilidad

Siempre por este orden, en este caso, habría que añadir una cuarta pata:

- Confianza

- Seguridad

- Liquidez

- Rentabilidad

Aunque me temo que orden que establecieron la mayoría de inversores fue:

- Confianza

- Rentabilidad

- Liquidez

- Seguridad

Luego el nivel de seguridad y liquidez, va a depender del perfil de cada inversor, pero en ningún caso se podrá poner la rentabilidad por encima de ambos conceptos “Seguridad y Liquidez”, si estos son insuficientes a criterio del inversor y del riesgo que estaría dispuesto a asumir como máximo.

Pues todo eso, no parece que se tuviera en cuenta por casi ninguno/a (o directamente nadie) de los suscriptores de pagarés.

¿Y La CNMV?

Veamos:

Tres de las tantas noticias de advertencia

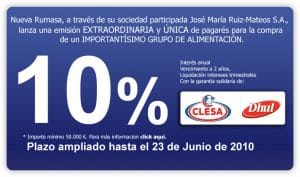

La CNMV avisó varias veces que la emisión de estos pagarés no estaba regulada por ellos.

El importe mínimo por inversor era de 50.000 €, con lo cual según la Ley Vigente en 2009, no constituía una oferta pública, en virtud de ello la autorización previa de la CNMV no era preceptiva y, esto salía en los folletos de emisión, que a estas alturas, dudo que muchos inversores los leyeran.

Decía su publicidad: Esta operación, conforme a lo establecido en el artículo 30 bis de la ley del Mercado de Valores, no requiere del registro previo de un folleto en la CNMV.

Condiciones: El importe mínimo por inversor es de 50.000 euros, y los pagarés emitidos no estarán admitidos a negociación en ningún mercado secundario.

Es que ni mercado organizado ni sin organizar !!, los pagarés se emitieron con cláusula “no a la orden”, con lo cual ni siquiera eran endosables a una tercera persona, como para cotizar en alguna parte.

Así estaba la Ley entonces !! ¿Qué podría hacer la CNMV? Exactamente lo que hizo, advertir de su no intervención, poca cosa más, luego se modificó la Ley, y Nueva Rumasa ya no pudo hacer mas emisiones, al no conseguir la participación de un intermediario financiero autorizado

Si se llegó a firmar tal acuerdo, lo desconozco, pero lo que es un hecho es que ya no se emitieron más pagarés y, probablemente no pudieron renovar los que iban venciendo, lo cual precipitó la explosión del asunto, aunque la probabilidad de que tarde o temprano lo hiciera, a estas alturas, ya no admite duda.

Cambiaron de estrategia para conseguir dinero, ampliar capital en Grupo Dhul, S.L., y Clesa, S.L., pretendiendo la entrada de nuevos inversores, esta vez si, realmente inversores, a largo plazo como son las participaciones societarias, sin embargo, esto de poner dinero en una empresa sin vencimiento, ya no tuvo tanto éxito.

¿Ideas?

¿Ideas?

Pues tal vez los mismos minutos de publicidad que hacía Nueva Rumasa de sus pagarés para contrarrestar, en las mismas franjas horarias, recordemos, de máxima audiencia. Si, claro, ahora visto con perspectiva nadie habría puesto ningún impedimento a un gasto importantísimo en publicidad de la CNMV, aunque dudo de la legalidad de ello, un estamento público no puede ni debe actuar para un colectivo determinado, debe hacerlo para todos y no olvidemos que Nueva Rumasa “organizó” sus emisiones aprovechando las lagunas del articulo 30 bis de la LMV, es decir, cumpliendo la legalidad vigente, insisto.

Según la prensa, y es otra cosa la mar de curiosa

18 millones de euros en publicidad, obviamente no tengo ni idea del coste de una cuña publicitaria en horas de máxima audiencia en TV, con lo cual desconozco si es poco o mucho, sin embargo para captar unos 330 millones de euros a 1 año, de haber cumplido Nueva Rumasa con sus compromisos, estaría incrementado el coste en exactamente un 5,50%, con lo cual si pagaba entre el 8 y el 10%, el coste real habría sido entre el 13,5 y el 15,50%, algo fuera de cualquier sentido común en 2009 .. 2010 .... para un director financiero. Recordemos que en 2009 ya enero el euribor estaba por debajo del 2% y cerró al uno y poco, sin embargo con la crisis, la banca estaba prestado con dos o tres puntos de margen, 4 o 5% .. pues aquí triplicado !!!!!

La parte “curiosa” fue:

El principal problema que han tenido en el sector ha sido a la hora de cobrar. De hecho, según las fuentes de las agencias, Nueva Rumasa siempre apostaba por negociar pagos diferidos, en algunos casos con plazos superiores al año. Precisamente, Aegis (la matriz de Carat) hizo público hace unos días que ha provisionado 25 millones de libras (29 millones de euros) en sus cuentas para hacer frente a posibles impagos de la sociedad.

En un párrafo del post Rumasa, Nueva Rumasa y D. José María Ruiz Mateos (TV 1 octubre / noviembre 2021) -2a parte *294* , indicaba:

Tengamos en cuenta que hace décadas que los departamentos de riesgo de los bancos, son un poder dentro de las entidades (y hoy de cualquier empresa con cierta estructura) no suelen responder a presiones de ninguna parte, ni de los superiores jerárquicos, así funciona y se establece desde los propios consejos de administración, porque de no estar así configurado ¿de que iba a servir un departamento de análisis de crédito, si se pudieran coartar sus decisiones? Se puede cambiar a los equipos, pero no la política de una cierta independencia, de otro modo, repito, su utilidad sería extremadamente limitada.

Entonces la pregunta es:

¿Quién evaluó el riesgo de impago de las facturas publicitarias?

Hay empresas que en lugar que tener un departamento propio de riesgo, aseguran sus cobros a través de una compañía de seguros, como Crédito y Caución, CESCE, Solunión, etc., es decir, de una forma u otra, se cubren los cobros de facturas de clientes. Es evidente que el riesgo cero no existe, sin embargo, tanto con un servicio de análisis propio, como una subcontratación con aseguradora, se minimizan de forma relevante tales riesgos

Me cuesta creer tanto despropósito junto, me parece “la conjunción de una multitud de acontecimientos, errores y malas de decisiones” que me creo extraordinariamente difícil que se puedan repetir. La Ley de Murphy dice:

“todo lo que va mal es susceptible de empeorar”

La verdad, y pesar de que las teorías de este señor, me parecen que no hay que tomárselas (ni por asomo) como ley de vida (valga la redundancia)

- 5a parte *297*")

- 3a parte *295*")

-2a parte *294*")