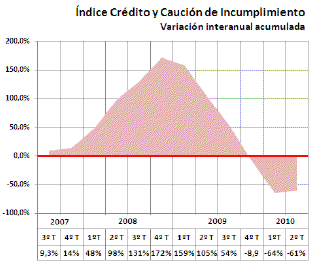

De acuerdo con el Índice Crédito y Caución de incumplimiento, los datos del segundo trimestre de 2010 confirman por tercer trimestre consecutivo

la caída de los niveles medios de impago soportados por las empresas españolas. La reducción se sitúa en el 61% frente a los valores del segundo trimestre de 2009, cuando la morosidad empresarial aún se encontraba en niveles máximos.

El dato confirma el cambio de tendencia observado a partir del segundo semestre de 2009, aunque los niveles de impago siguen estando muy por encima de su valor a largo plazo.

Cabe esperar que otros indicadores disponibles referidos a la morosidad, como la estadística de efectos de comercio impagados, reflejen este comportamiento en el segundo trimestre. De acuerdo con las previsiones de Crédito y Caución, cuando se hagan públicos los datos de junio, la tasa de impago referida a las cuantías en circulación quedará por debajo del 3,5%.

De acuerdo con el análisis de Crédito y Caución, la fase más dura de impago y deterioro de la calidad crediticia de los clientes ha quedado atrás y las empresas que se mantienen activas son aquellas que ya han pasado por una primera fase de reestructuración. En este entorno, cada vez más estable, el seguro de crédito está acelerando el restablecimiento de relaciones comerciales, allí donde su análisis técnico, empresa a empresa, permite apoyar al tejido empresarial, tanto en el ámbito interior como en la búsqueda creciente de mercados exteriores para afrontar una demanda interna muy débil y retraída.

El principal factor que de incertidumbre es la escasez de financiación bancaria, una de las principales causas impago, insolvencia y concurso. El papel de las aseguradoras de crédito ante este entorno es analizar su impacto en los posibles compradores y anticipar posibles cambios de comportamiento. En contra de lo que ocurre en la fase de crecimiento y estabilidad del ciclo económico, un buen comportamiento en pagos en los últimos años no garantiza el bajo riesgo de impago de un cliente.