Estoy intentando encontrar la mejor manera de aprovechar el momento en que se encuentra Tesla utilizando opciones. Mi conocimiento de las opciones es bastante limitado, las estudié en su momento y las descarté de mi operativa casi totalmente principalmente por 3 motivos:

1. En algunas operaciones es difícil calcular el riesgo debido a la existencia de eventos catastróficos o cisnes negros, altamente improbables, en los que la probabilidad de ruina total cuanto te alcanza uno es muy alta. Que le pregunten a James Cordier y su estrategia infalible, que él llamaba el submarino por lo de insumergible gracias a sus múltiples compartimentos estancos en la nave. El gas natural tuvo un pico muy fuerte y en unos pocos días unas opciones vendidas le arruinaron completamente a él y lo que es peor, a todos sus clientes.

2. La complejidad de las estrategias se aleja de la premisa de keep it simple! que me gusta cumplir. Graficadores complejos, letras griegas, modelo dudoso de Black-Scholes, etc. Mucho cálculo para ajustar las operaciones.

3. Las comisiones de tanta operación y los gastos de suscripción a plataformas de gáficos y datos de mercado acaban siendo elevados.

En fin, mucho lío que obliga una Pg bastante alta. Dado que, según dicen, la probabilidad de que una opción expire sin valor es del 80%, la mejor estrategia según ese dato es la venta de opciones, pero en ese caso nuestra pérdida máxima deja de ser mensurable. Los clientes de Cordier además de perder todo su dinero incurrieron en deudas. Encima a poner pasta.

El caso de Tesla

Empecemos sentando las bases, una estimación sobre la cotización de un valor no puede estar fundada en un futuro fabuloso económicamente, pero imaginario, y los factores afectando a la evolución de la empresa pueden verse alterados drásticamente, circunstancia que con bastante probabilidad repercuta en el futuro de la empresa afectada.

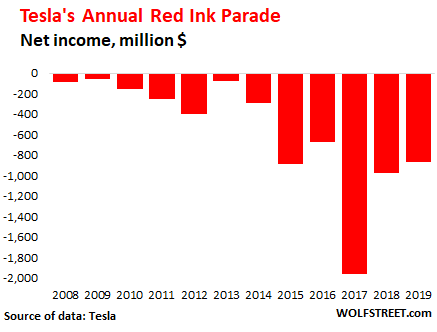

Revisada Tesla con una perspectiva value, yo diría que no es ninguna ganga. Es una empresa que no ha dado un sólo año beneficios.

A pesar de aumentar mucho su facturación, los beneficios son exiguos. Poner coches a la venta le cuesta dinero a Tesla todos los años.

/cdn.vox-cdn.com/uploads/chorus_asset/file/19656759/Screen_Shot_2020_01_29_at_4.42.35_PM.png)

La rotación de directivos es alta, mala señal. El CFO, el director financiero de 54 años sale en 2019 y es reemplazado por uno de 34 sin apenas experiencia, una jugada similar a la de Enron en 1999 en una crisis de similares características.

El CEO, un showman visionario metido a ingeniero de producción de automóviles, acumula un rosario de anécdotas estrafalarias y de promesas incumplidas. Prometió vender coches eléctricos a 35K dólares y ha comercializado sólo las versiones full equip de más de 40K para intentar conseguir algo de beneficio en su venta. Prometió también la conducción autónoma en sus vehículos y sigue recibiendo demandas de los familiares de los conductores que han muerto por un error del self-driving software. En este vídeo se ve como un camión blanco volcado en la autopista no es detectado por el software del Tesla hasta que es demasiado tarde. Ese software no debería estar instalado en ese coche porque no está en condiciones de manejarlo. Tesla ni siquiera es de las empresas más avanzadas en el software de autoconducción pero ya es posible usarlo en sus coches. Para Tesla, vale todo.

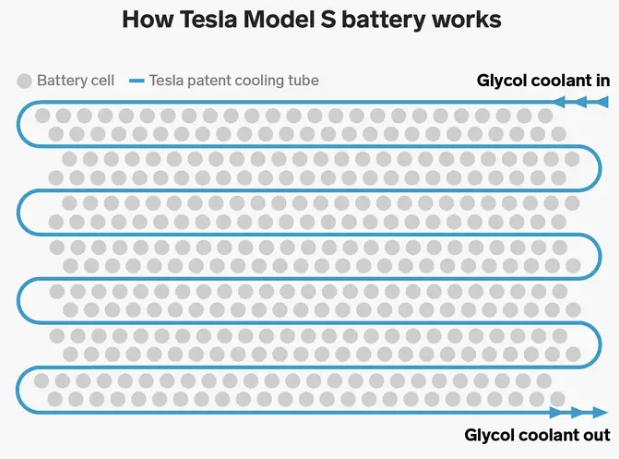

Unas baterías patentadas que por un defecto de diseño se incendian si aparecen fugas, con reportes desde hace mucho tiempo de baterías que se pegan fuego en accidentes.

Demandas por aceleración súbita en los Model 3 y problemas de diseño entre otros muchos.

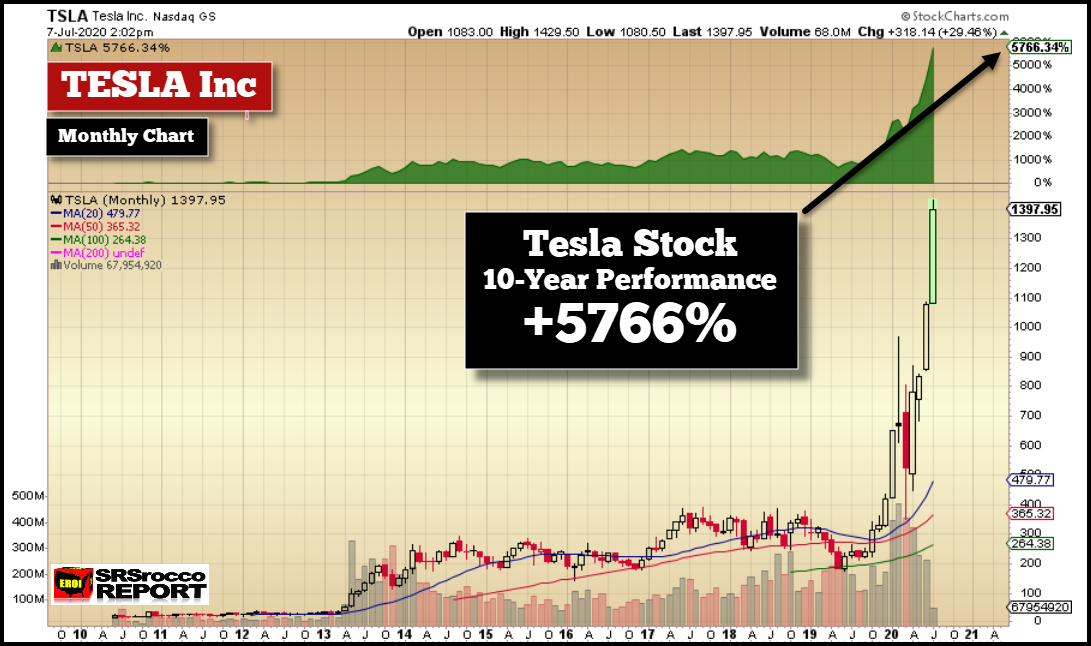

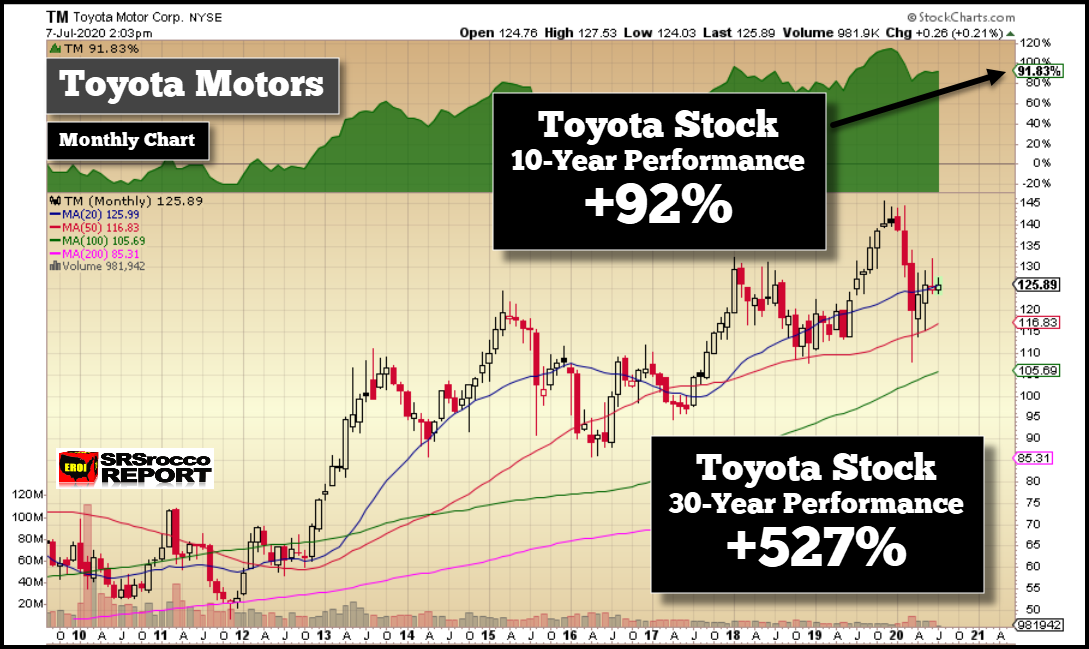

Y a pesar de ello la acción ha pasado de 185$ a 1400$ en año y medio.

Blanco y en botella...

Es una burbuja. Luego veremos quién la alimenta.

Lo que está claro es que Tesla no está entre los fabricantes que más coches venden. Ni tampoco entre los más fiables. Un informe le otorga 250 problemas en los vehículos por cada 100 usuarios. El peor del informe. Lexus y Cadillac los mejores, por si tenías curiosidad.

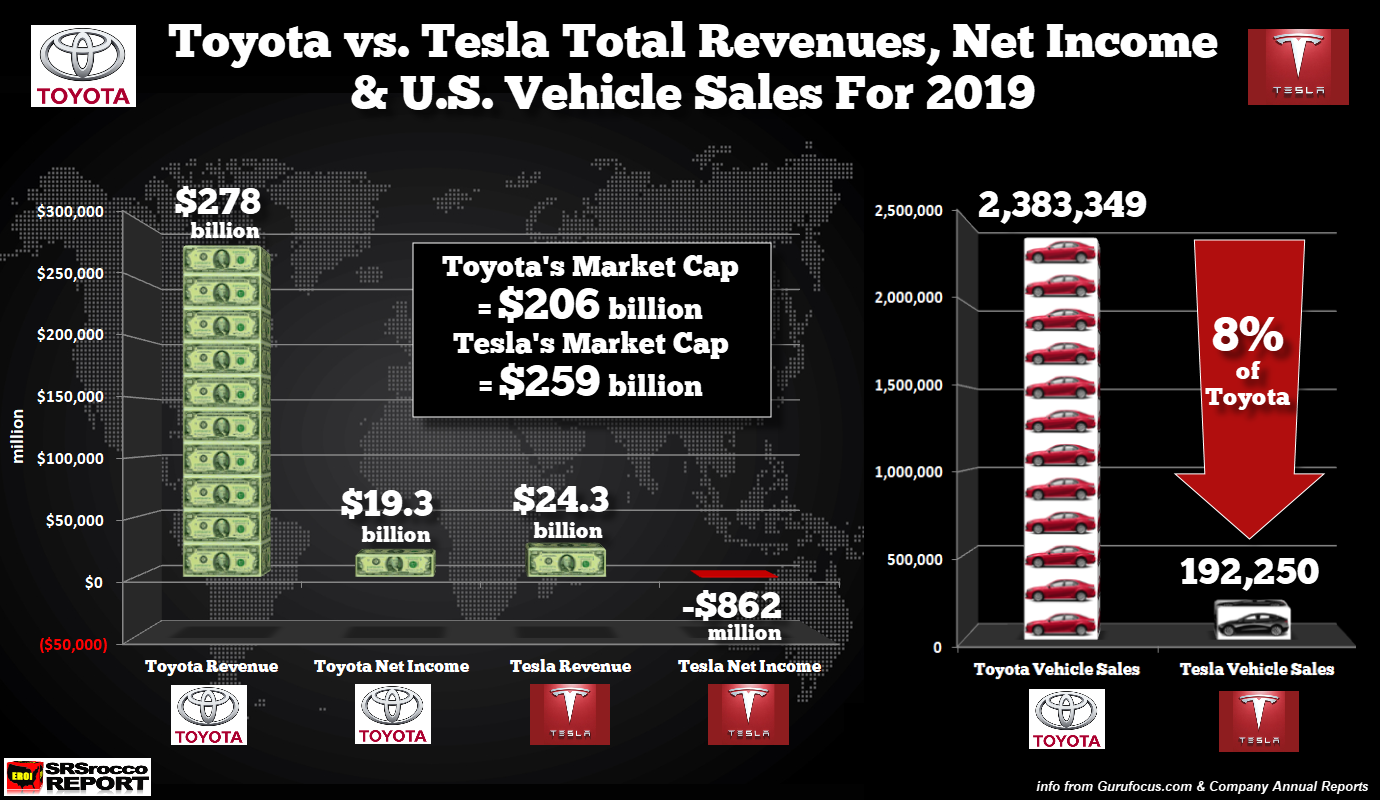

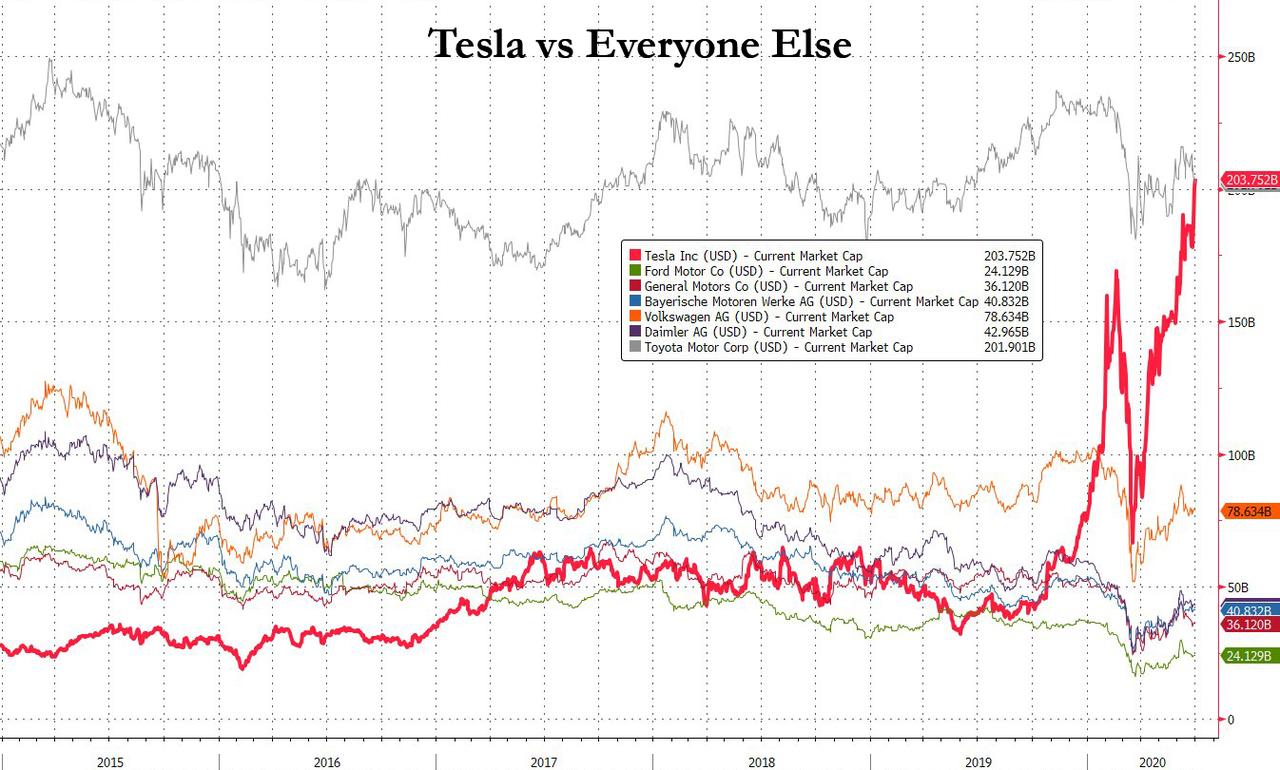

Y a pesar de ello tiene una capitalización de mercado superior a la de Toyota. 259 billones de Tesla frente a 206 de Toyota. Toyota factura $278bn y Tesla $24bn. Tesla no llega a los 200.000 vehículos vendidos lo que supone menos del 8% de los más de 2 millones de unidades vendidas por Toyota.

En resumidas cuentas, para mí el precio de Tesla es injustificable si miramos los datos y nos olvidamos de películas futuras de incremento continúo de ventas de vehículos eléctricos o de la no aparición de buenos competidores o nuevas tecnologías que eclipsen a las baterías. Sin el apoyo de una horda de fans que piensan que Tesla va a salvar el planeta y que Elon nos va a llevar a Marte, esta empresa no tendría 68 millones de acciones compradas sólo en la primera semana de julio, mientras que la acción de Toyota sólo reporte 1 millón de compraventas esa misma semana.

¿Quiénes son los que compran acciones de Tesla? Pues muy probablemente los mismos inversores que compraron Tilray y bitcoins. Los retail traders que se están dedicando a comprar acciones de Hertz, una empresa en bancarrota a la que se le ha permitido emitir acciones y que usará ese dinero para pagar acreedores desplumando a los nuevos accionistas.

Son también conocidos como dumb money o dinero tonto. Son los mismos que cuando ven un vídeo de youtube de un blogger especialista en EV´s que vende su Tesla S para pasarse a un vehículo movido por un motor de gas en vez de baterías, le dan al no me gusta y a las 5 horas le retiran el vídeo por contenido inapropiado. El bloguero reclama, lo admiten y otra vez se lo quitan por culpa de los acólitos de Elon Musk y su fanatismo. Gracias a ellos ya es más rico que Warren Buffet

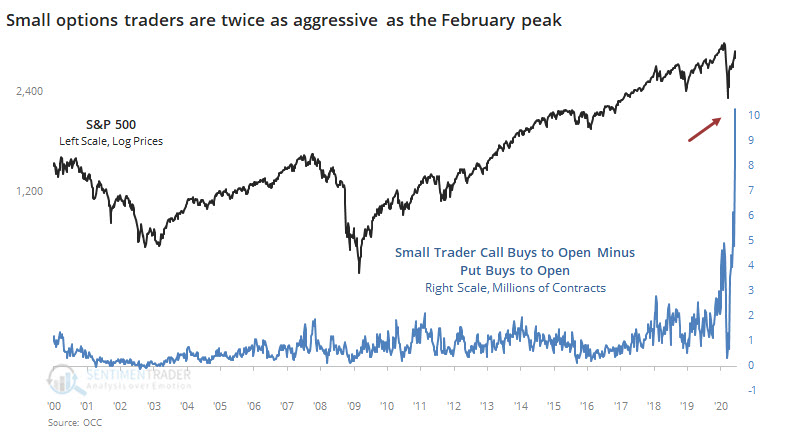

El ejemplo de dumb money más claro son la mayoría de usuarios de la plataforma de trading para novatos que la está petando, Robin Hood, que permite comprar acciones y opciones sobre las aciones de moda sin cobrar comisión. Robin Hood monetiza vendiendo el order flow a otros brókers que les pagan para posicionarse en el lado contrario de los usuarios de esta plataforma con mucha gamificación. Si no sabes qué son las opciones te miras un tutorial en la web y luego te aconsejan que pongas que ya tienes algo de experiencia en opciones para conseguir los permisos de negociación sobre opciones nada más abrir la cuenta. Ha pasado de 10 a 13 millones de usuarios muy activos en lo que llevamos de año. Son los traders que más arriesgan y entre sus acciones favoritas está Tesla.

La situación general en la bolsa actualmente es de optimismo, con la confianza del dumb money en máximos y arriesgando más que en febrero.

Los apostadores deportivos se han pasado al trading de acciones por la falta de partidos a partir del confinamiento. Nadie se quiere perder el negocio seguro de invertir en acciones. Es fácil de justificar la compra de un valor mostrando todo lo que ha subido, que decía Kostolany.

Casi no queda gente corta de ETF´s tecnológicos. Todo el mundo se refugia en los valores tecnológicos al final del ciclo alcista.

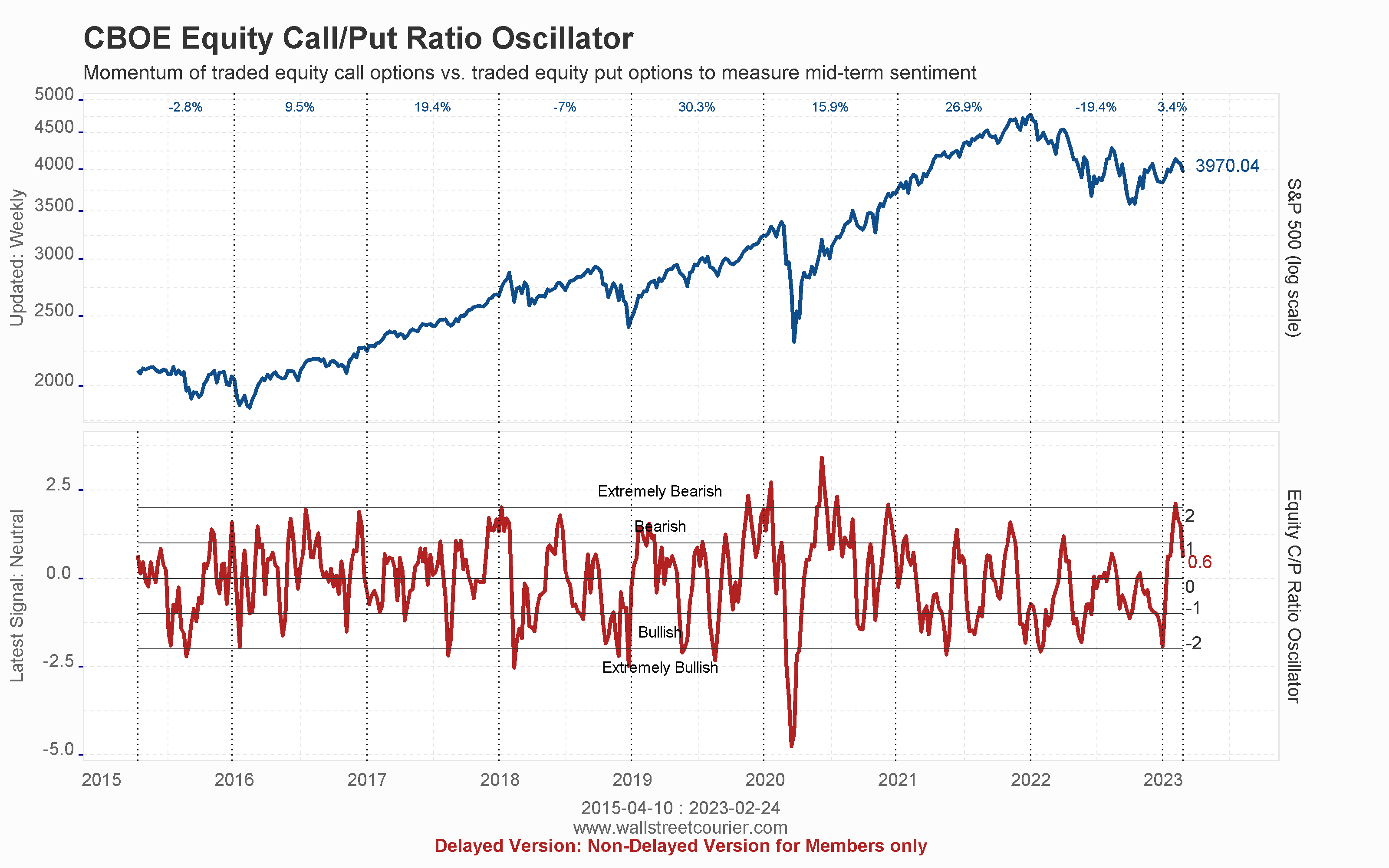

El ratio put/call en acciones es de 2,54 calls por cada put comprada. Mucho alcista. Estamos en un extremo y lo más probable es que en los próximos meses a medida de los datos del segundo trimestre muestren el estado en que ha quedado la economía global por el confinamiento veamos un pinchazo de la burbuja. Tendremos que segur viendo semanas de 70 millones de acciones cruzadas en Tesla para que el precio siga subiendo.

Y volviendo al título del artículo, una vez razonada mi hipótesis de que TSLA tiene que bajar y mucho, si no quiebra cuando ya no pueda amañanar más la contabilidad, me gustaría que me ayudaráis a encontrar la mejor estrategia para ponerse corto de Tesla.

La volatilidad está alta, así que las primas de las puts son caras, pero aún podría haber más volatilidad y frente a eso tener calls vendidas no me atrae. Y eso que se las estaríamos vendiendo a los de Robinhood y demás plataformas de trading para novatos.

Tengo puts strike 200 para el 21 de junio del 2021 que empecé a comprar hace meses. De 20 puntos de prima (el punto son 100$) han pasado a menos de 9 y eso que la acción ha subido muchísimo. Las veo caras. Las querría más largas, año y medio o 2 años para darle tiempo a que baje. Un ejemplo de short selling es Valeant

Creo que strikes bajos y vencimientos largos darán probablemente el mejor resultado, pero se podría optimizar. Las opciones vendidas consumen muchas garantías.

Si alguno se anima a proponer una estrategia estaría genial.

Un saludo,

Latirus

P.D.: Actualizo cartera

En cartera me queda el ZW NZ, tengo orden para salirme a -25.

El KC ZK café para salirme a -0420 o -4,2 según Scarr

Y ya no tengo más spreads, el resto de garantías las consumen las puts del ES y los futuros GC del oro, piden casi 20K de garantía de mantenimiento por cada GC. En el rolo pierdes 20-30 puntos fácil, pero lo prefiero antes que meterme en un ETF de oro tipo GLD. Largo de oro, corto de acciones.