La inversión en valor o más conocido como value investing es un estilo de inversión iniciado a principios de los años veinte en la Columbia Business School por Benjamin Graham y David Dodd. Hasta entonces, la inversión en bolsa se basaba principalmente en la especulación a corto plazo, así como en operaciones con información interna de las empresas.

Esta estrategia se basa en dos pilares: el análisis fundamental y el largo plazo. Como contraposición del value investing clásico podemos encontrar el growth o inversión en empresas de crecimiento.

Los 4 pilares del Value Investing

Benjamin Graham empezó a enseñar este enfoque de la inversión en la Columbia Business School en 1928. Dos décadas más tarde, Warren Buffett, considerado el mejor inversor de todos los tiempos, se destacó como discípulo de Graham. El resto, es historia.

Y es que la idea básica de la inversión en valor es considerar las acciones como negocios, no sólo como un trozo de papel. Además, también consiste en tratar de utilizar la volatilidad del mercado en nuestro beneficio, así como en buscar un amplio margen de seguridad. Para el value investing todo parte de la determinación del “valor intrínseco” de cada acción, lo que realmente vale coincida o no con su precio de cotización.

Mediante el análisis fundamental de la empresa podemos determinar cuál es ese valor intrínseco y una vez establecido, comprar acciones que coticen con un descuento significativo respecto a él (es decir, que estén más baratas que su valor real). Una vez que compramos una acción infravalorada, el tiempo jugará a nuestro favor, cuando su precio acabe alcanzando su valor intrínseco.

Los inversores value buscan empresas infravaloradas, incluso cuando los demás son pesimistas con respecto a ellas (por su sector, expectativas, etc.). El enfoque de largo plazo permite al value aguantar los periodos complicados, las caídas y posicionarse en sectores fuera de moda.

Aunque la inversión en valor parece sencilla sobre el papel, se requiere un gran esfuerzo y conocimiento para ponerla en práctica. El proceso de análisis supone bucear en la contabilidad, la historia, el presente y el futuro de una compañía tratando de establecer un valor intrínseco. Después, la paciencia y la personalidad suficiente para aguantar y redoblar esfuerzos cuando el mercado toma un camino distinto al de nuestros intereses.

Podemos resumir el value investing clásico en base a 4 pilares fundamentales:

-

Mr. Market

Mr. Market es la alegoría del mercado, pudiendo ser muy optimista en un momento y poco tiempo después extremadamente pesimista. Los inversores en valor buscan aislarse del ruido del mercado analizando empresas concretas y aprovechando los movimientos bruscos del mercado en su favor.

-

Valor intrínseco

El valor intrínseco busca representar el precio real (precio objetivo) de una empresa basándonos en el análisis fundamental. A corto plazo, los precios de mercado pueden variar mucho de su valor intrínseco, pero a largo plazo tienden a converger.

-

Margen de seguridad

El margen de seguridad es clave en la inversión en valor. Debido a que el valor intrínseco es subjetivo y podemos cometer errores de valoración, la diferencia entre este y el precio real de las acciones debe ser lo mayor posible. Con ello gestionaremos el riesgo de nuestra posición y evitaremos pérdidas permanentes.

-

Largo plazo

La inversión en valor tiene un enfoque de largo plazo. Tan solo poniendo el tiempo a jugar a nuestro favor la estrategia del value investing puede dar frutos, eliminando de la ecuación los movimientos del mercado a corto plazo.

Aunque la mayoría de conceptos de value investing, rotan en torno a estos 4 pilares, mucho ha evolucionado desde entonces. Si quieres profundizar en esta área, te dejo el siguiente artículo de los 7 mejores libros de value investing.

¿Qué beneficios aporta el value investing?

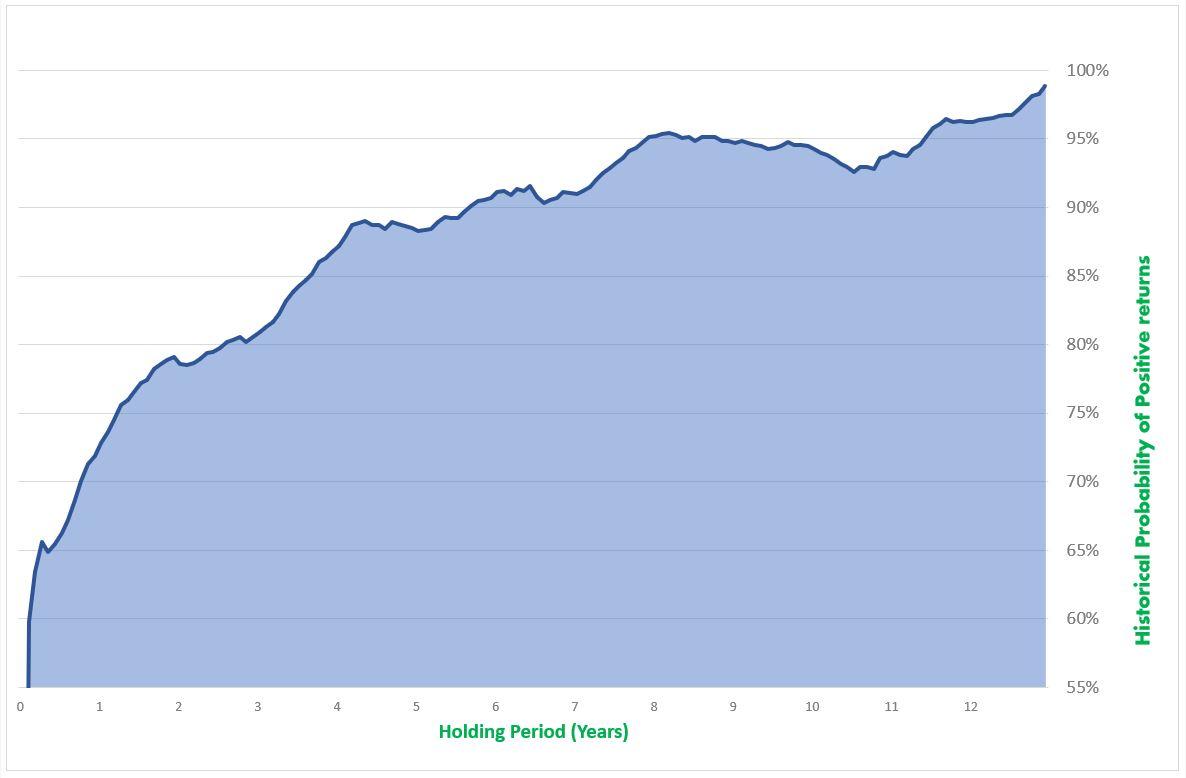

Como hemos visto, el value investing se basa en el largo plazo ¿Pero por qué? Si vemos algunos datos históricos (1971-2022), podemos observar cómo se hubiese comportado una cartera de inversión en distintos periodos temporales.

Si hubiéramos elegido al azar un día durante este periodo y hubiéramos decidido invertir intradía (comprar y vender en el mismo día), habríamos tenido un 52,4% de posibilidades de obtener ganancias, una probabilidad similar a la de lanzar una moneda al aire.

Sin embargo, invertir a largo plazo aumenta exponencialmente nuestras probabilidades de obtener beneficios. Si hubiéramos invertido durante 3 meses (aleatorios) las posibilidades habrían aumentado hasta el 65,6%. Si hubiésemos mantenido nuestra inversión un año entero, habríamos alcanzado beneficios en un 72,8% de las veces, y si nuestra inversión hubiese aguantado 10 años nuestras probabilidades escalarían hasta el 94,2%.

En otras palabras, podemos decir que el mayor beneficio que ofrece la filosofía del value investing es que maximiza la oportunidad de ser rentable a largo plazo, frente a la incertidumbre que ofrecen otras filosofías de inversión como el day-traiding o el scalping.

Las pérdidas a corto plazo causan estrés, sin embargo, permanecer en el mercado y resistir la tentación de comprar y vender es clave en la rentabilidad a largo plazo. Por no hablar del ahorro en comisiones de intermediación o impuestos cada vez que realizamos una operación en bolsa.

Pero quizás el factor fundamental no sea otro que el humano: las emociones. Retirar de la ecuación las decisiones tomadas por impulso y mantener la cabeza fría se han demostrado como aspectos fundamentales para el éxito en las finanzas. El largo plazo nos ayuda a centrarnos en los aspectos racionales, aguantando las caídas del mercado, y evitando tomar decisiones basadas únicamente en emociones, como el miedo o la euforia.

¿Por qué buscar empresas que cumplan la teoría del Value Investing?

Los inversores en valor buscan acciones que el mercado esté ofreciendo con un importante descuento con respecto a su valor intrínseco. Por ello, si hacemos los deberes y analizamos profundamente una empresa, “tan solo” deberemos sentarnos a esperar que el mercado haga su trabajo y a largo plazo se corrija el desajuste entre valor y precio. Muchos inversores se sienten atraídos por la filosofía del value investing, tratando de bucear en la realidad de las compañías y descubriendo lo que realmente valen. Cuando tienen razón y otros inversores se dan cuenta del descuento, el precio de la acción sube hasta reflejar el mayor valor intrínseco. Entonces, aquellos inversores más audaces que compraron con mayor descuento obtienen un buen beneficio.

Pero además de esto, el value investing atrae a muchos inversores por la gestión del riesgo. En términos generales, la inversión en acciones está asociada a un alto riesgo debido a su volatilidad. Sin embargo, con la inversión en valor, los inversores tratan de mitigar este riesgo comprando acciones con un amplio margen de seguridad. Este margen de seguridad proporciona una forma de gestionar la incertidumbre y los propios errores en el análisis. No hay garantía de que el precio de las acciones no vaya a caer más, pero permite que las caídas sean menos probables y dolorosas.

La inversión en valor se ha demostrado como una de las estrategias que consigue generar mayores rentabilidades en la inversión. Pese a que requiere paciencia, el value investing puede proporcionar rendimientos superiores a la media a largo plazo. No solo por invertir en empresas de sectores que no están de moda o buscar empresas pequeñas, sino por el efecto del interés compuesto.

La realidad es que siendo pacientes y seleccionando buenos negocios, el paso del tiempo beneficiará enormemente a nuestra cartera. Esto es exactamente lo que defiende Warren Buffett, y tenemos razones para creerle.

¿Qué factores hay que considerar para confirmar que una empresa es “Value”?

Las empresas “value” son acciones que cotizan actualmente a un precio inferior a su precio intrínseco. Esto significa una oportunidad de obtener beneficios para los inversores, posicionándose antes de que el gap se cierre.

Para determinar si una empresa cumple con los criterios del value investing, los inversores en valor utilizan parámetros que les ayudan a descubrir valores que creen que el mercado ha infravalorado.

Una forma de efectuar dicho análisis es a través del famoso test de 5 pasos de Warren Buffett, el cual debido a sus increíbles resultados a lo largo de los años, se ha ido haciendo muy famoso entre la comunidad inversora

No obstante, es cierto que no existe una "forma correcta" de analizar una acción, por lo que los inversores en valor recurren a múltiples indicadores para analizar los fundamentales de una empresa, tanto cuantitativos como cualitativos. Veamos algunos de los más importantes:

Factores cualitativos:

- Se encuentra en un sector en el que no cuenta con el favor del público

- Los analistas tienen perspectivas bajas de la empresa

- Catalizadores de futuro que pueden dar la vuelta a la empresa o sector

- Robustez del modelo de negocio

- Management sólido y con propósito

- Ventajas competitivas

- Valor de marca e intangibles

Entre los factores cuantitativos más importantes tenemos:

- Relación precio/beneficios (PER)

- Crecimiento positivo de los beneficios por acción

- Relación precio/valor contable (P/B)

- Ratio precio/beneficios/crecimiento (PEG)

- Rentabilidad por dividendo

Además de estos factores, los inversores en valor también deben examinar los coeficientes de endeudamiento, el flujo de caja y el nivel de sostenibilidad de sus dividendos. Muchas empresas tradicionalmente value son empresas maduras que devuelven un porcentaje de sus beneficios directamente a los accionistas en lugar de volver a invertirlos en la empresa. Este tipo de acciones generalmente son menos volátiles que las pequeñas compañías de crecimiento, pero su potencial también suele ser algo menor.

Sin embargo el value investing es hoy una categoría en la que caben diferentes aproximaciones, desde la búsqueda del máximo descuento valor/precio (Deep value), hasta la fusión entre value y growth (quality investing). Cada inversor interpreta la inversión en valor de una forma particular y adaptada a su forma de entender la inversión.

Empieza a invertir en empresas value

Como resumen, podemos decir que la característica que define a una acción value es que su valoración actual está por debajo del valor de sus activos o sus principales indicadores financieros (como ingresos, beneficios o flujo de caja). Sin embargo, es importante entender que una empresa que reúna muchos de estos factores no la convierte automáticamente en una buena inversión. A veces, una acción barata se convierte en lo que los inversores value denominan “trampa de valor”, una empresa a priori barata pero que se torna en una pérdida permanente de capital a medida que su negocio se deteriora con el tiempo.