Se dice que la fuerza más potente del Universo, es el interés compuesto, ¿pero sabes en realidad qué es, como funciona y como se calcula? Bueno, pues ente artículo te daré facilidades para aprender a calcularlo, así como opciones para invertir y aprovecharte del mismo.

Si estás empezando en el mundo de la inversión, o al menos te has decidido a hacer algo con tu dinero, hay un concepto básico que todo ahorrador que se precie debe conocer: el interés compuesto.

Interés compuesto: ¿Qué es y cómo funciona?

Gracias a él, las inversiones de largo plazo son un método muy atractivo para, poco a poco, construir un patrimonio que te sirva de colchón el día de mañana. Si todavía no estás muy familiarizado con el interés compuesto en las inversiones, te explicamos qué es y cómo se calcula en este artículo.

¿Qué es el interés compuesto?

El interés compuesto es el interés calculado sobre el capital inicial, que incluye todos los intereses acumulados de períodos anteriores. Esto significa que los intereses se suman al capital y, en el siguiente período, los intereses se calculan sobre la nueva suma total. Esta forma de interés permite que las inversiones crezcan a un ritmo acelerado con el tiempo

Por tanto, el interés compuesto surge cuando el interés se suma más de una vez al año, o si es acumulable y reinvertible, por ejemplo, mensualmente. Además, es habitual en finanzas y economía, y suele ser la piedra angular en la que se basan estrategias de inversión a largo plazo de tipo value investing

Así pues, cuando invertimos debemos tener claro el poder tan extraordinario que tiene el interés compuesto, ya que es crucial para el éxito a largo plazo. Dado que da lugar a rentabilidades muy importantes con el paso del tiempo en muchas ocasiones vemos como se hace referencia a él como “la magia del interés compuesto”.

De hecho, existe un mito que dice que en cierta ocasión preguntaron a Albert Einstein, cuál era la fuerza más poderosa del Universo, a lo que él respondió “el interés compuesto”.

Características del interés compuesto.

El secreto del interés compuesto radica en dos simples claves. Por un lado el paso del tiempo y por otro la acumulación de intereses. A diferencia delinterés simple(donde una vez se obtiene un interés no se reinvierte de nuevo todo el capital), el interés compuesto se distingue por:

Efecto multiplicador: el interés compuesto tiene un efecto multiplicador ya que el interés obtenido sobre tu inversión inicial se mantiene invertido, de modo que la rentabilidad pasa a calcularse sobre un capital mayor. De este modo, cada vez que se generen nuevas rentabilidades, serán superiores a las anteriores.

El capital va cambiando: cuando se opta por el interés simple, lo que se hace es ir rescatando los beneficios obtenidos, de modo que el capital invertido siempre es el mismo. En el caso del interés compuesto, las ganancias se mantienen invertidas, por lo que el capital invertido va creciendo.

¿Por qué te beneficia el interés compuesto?

El interés compuesto te beneficia porque te permite hacer crecer tu dinero de forma más rápida que el interés simple, básicamente. Sin embargo, esa no es su única ventaja.

Además de permitirte ir ampliando tu capital de forma constante y a mayor ritmo, otro de los grandes beneficios del interés compuesto es que se adapta a todos los perfiles de inversor. Es decir, no necesitas ser un experto ni optar por invertir en uno u otro activo para aprovechar el interés compuesto.

Tanto si eres un inversor profesional o, al menos, experimentado, como si eres alguien que apenas está comenzando a mover su dinero, la única clave del interés compuesto es reinvertir tu rentabilidad. Si, además de esto, haces aportaciones periódicas en estrategia de tipo Dollar Cost Averaging (DCA) a tu dinero ya invertido, verás que el crecimiento pasa a ser mucho mayor. En pocos años, puedes haber reunido una importante cifra en inversiones, sean cuales sean tus objetivos financieros.

Un ejemplo de la fuerza del interés compuesto: ¿Cómo es posible la fortuna de Warren Buffett?

Warren Buffett es un operador de bolsa, considerado por muchos como el mejor inversor de la historia gracias a haber superado con sus decisiones de inversión la rentabilidad de la bolsa.

Cuando se le pregunta por su éxito, Buffet responde que, a lo largo de sus seis décadas como inversor, su mayor aliado ha sido el interés compuesto. En otras palabras, reinvertir los beneficios obtenidos ha hecho que se convierta en uno de los hombres más ricos del mundo, haciendo crecer su patrimonio con esta sencilla estrategia.

Para entender mejor la magnitud de cómo funciona el interés compuesto y cómo lo ha aprovechado el “Oráculo de Omaha”, debemos remontarnos a sus comienzos. Buffet empezó a invertir con apenas 11 años, cuando compró su primera acción por 38 dólares. Nueve años después, siendo todavía muy joven, ya tenía ahorrados casi 10.000 dólares. Con los años, compró lo que entonces era una pequeña empresa textil llamada Berkshire Hathaway por 7.500 dólares

Sin embargo, es aquí donde viene la verdadera magia, y es que el 99% de la fortuna de Buffett la consiguió pasados los 65 años, cuando el verdadero efecto multiplicador de interés compuesto se dejó ver.

De hecho, podemos ver como su cartera se ha hecho cada vez más acaudalada, y precisamente más todavía en los últimos años. Y no es precisamente porque ahora que es un nonagenario sea mejor inversor (que tal vez también), si no porque ha sido capaz de generar y reinvertir enormes sumas de intereses, que ahora generan ingentes volúmenes de dinero.

Fortuna de Warren Buffett gracias al interés compuesto

Y desde entonces sigue invirtiendo, de hecho, si en lugar de haber continuado, se hubiera detenido en su labor inversora jamás nadie habría oído hablar de él.

Con todo, hoy la fortuna total de Buffett asciende a 135 billons de dólares. No es nada mal para no parecer tan fuerte su efecto multiplicador, ¿verdad?

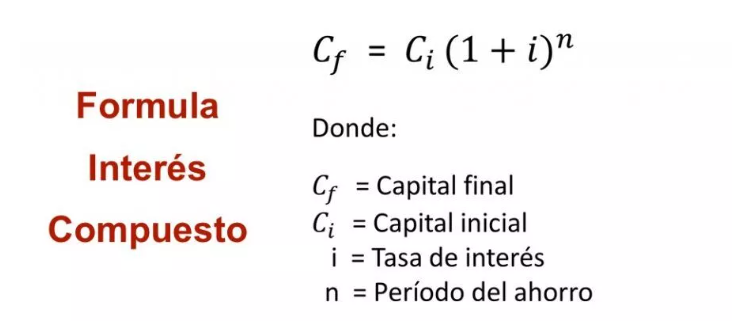

¿Cuál es la fórmula del interés compuesto?

El interés compuesto se calcula mediante la siguiente fórmula:

La fórmula del interés compuesto

Cf= Capital final

Ci = capital inicial

i = tasa de interés anual

n = periodo de tiempo que dura la inversión

Así pues, si el capital inicial son 1.000 euros, la tasa de interés anual (es decir, los rendimientos obtenidos por tu inversión) son del 7%, y el periodo de tiempo invertido es de 3 años, la fórmula sería la siguiente:

1.000 x (1+0,10) ^3 = 1.225,04€

Con la opción del interés simple, el resultado sería de 1.210 euros.

¿Cómo se calcula el interés compuesto? | Ejemplo práctico

Ya lo hemos visto teóricamente, no obstante, la mejor forma de entender este fenómeno, es mediante un ejemplo práctico:

Para seguir con el ejemplo anterior, imagina que tienes 1.000 euros invertidos que te generan una rentabilidad anual del 7%. Esto significa que cada año ganarías 70 euros de rentabilidad. Si optas por el interés simple, retirarías esos 70 euros pasado el primer año, y mantendrías los 1.000, volviendo a ganar 70 euros al año siguiente. Al cabo de diez años, habrías obtenido 700 euros con tu inversión.

Si, por el contrario, optas por el interés compuesto, ganarías 70 euros el primer año, que mantendrías invertidos, por lo que al mes siguiente, ese 7% de beneficio se calcularía sobre 1.070 euros, obteniendo 74,90 euros, y así, sucesivamente. Al cabo de diez años, habrías obtenido 967,12 euros con tu inversión, lo que significa que prácticamente habrías doblado el capital inicial.

INVERSIÓN INICIAL

INTERÉS ANUAL

RENTABILIDAD 10 AÑOS INTERÉS SIMPLE

RENTABILIDAD 10 AÑO INTERÉS COMPUESTO

1.000€

7%

700€

967,12

Solo con este ejemplo, ya se aprecia el poder del interés compuesto, pero piensa que estamos hablando de invertir 1.000 euros únicamente, sin hacer aportaciones periódicas. Ahora, valoremos un segundo ejemplo en el que optes por una estrategia DCA, es decir, hacer aportaciones a tu inversión, supongamos, mensualmente.

En este caso, inviertes inicialmente 1.000 euros, pero realizas una aportación de 50 euros cada mes, o lo que es lo mismo, de 600 euros al año. El interés, pongamos que es el mismo que en el ejemplo anterior, el 7% anual. En ese caso, en 10 años tendrías 10.257 euros. Si te hubieras limitado a ahorrar esa cantidad sin invertirla en nada, habrías ahorrado 7.000 euros en esos 10 años.

Interés compuesto vs ahorro sin invertir en 10 años

Con este ejemplo, queda más que claro el poder que tiene el interés compuesto.

¿Qué son las calculadoras de interés compuesto y cómo funcionan?

Seguimos avanzando. Y es que gracias a la tecnología, estos aburridos cálculos no deberemos hacerlos nosotros, sino que ya existen abundancia de calculadora de interés compuesto online, donde solo debemos meter los parámetros.

Y de hecho, funcionan atendiendo a la fórmula del apartado anterior, pero lo hacen de manera automática, por lo que te ahorran mucho tiempo y el esfuerzo de tener que calcular los beneficios por ti mismo.

Por ejemplo, te enseño a usar la calculadora de interés compuesto online de Investor.gov

Calculadora de interés compuesto online | Fuente: Investor.gov

Y es extremadamente sencilla de usar, tan solo deberemos rellenar los campos en blanco:

Apretamos el botón rojo de "calcular" y ya estaría, obtendríamos una ganancia compuesta de 1.976,15 USD, tal y como indica el pantallazo.

Por ende, en la siguiente tablapuedes ver el ejemplo del apartado anterior desgranado año a año, entendiendo mejor cómo se realiza el cálculo del interés compuesto:

Dinero total ($)

Interés generado año a año (€)

Año 1

1.000

70

Año 2

1.070

74,9

Año 3

1.144,90

80,14

Año 4

1.225,04

85,75

Año 5

1.310,79

91,75

Año 6

1.402,54

98,17

Año 7

1.500,71

105,05

Año 8

1.605,76

112,40

Año 9

1.718,16

120,27

Año 10

1.838,43

128,69

TOTAL: 1.967,15 euros

Con todo, en esta sencilla operación, obtendríamos prácticamente el doble tras 10 años, solo aprovechándonos del interés compuesto, sin realizar aportaciones periódicas. Véase la diferencia en el siguiente gráfico:

Ahora bien, el interés compuesto puede calcularse también de forma semestral, trimestral, mensual e incluso diariamente, ajustando la fórmula inicial:

Interés compuesto semestral

Para calcular el interés compuesto semestral, debemos calcular el interés cada seis meses. Es muy sencillo, ya que solo debemos coger el interés anual, en este caso 7%, y dividirlo entre 2, obteniendo un interés semestral del 3,5%.

Por lo tanto, el interés semestral del primer año con la inversión inicial de 1.000 euros, sería de 35€.

Interés compuesto mensual

En el caso del interés compuesto mensual, realizaríamos el mismo cálculo, en este caso dividiendo el interés anual, 7%, entre 12 meses, para obtener lo generado cada mes, que sería un 0,58%. En otras palabras, los intereses generados durante el primer mes con esa inversión inicial de 1.000 euros, serían 5,8 euros.

Interés compuesto diario

Teniendo en cuenta que un año (a excepción de los bisiestos) tiene 365 días, este es el número entre el que deberíamos dividir el 7% de interés anual, obteniendo un interés diario del 0,019%. En otras palabras, el primer día habrías obtenido 0,19 euros.

Como ves, calcular el interés compuesto es sencillo, pero puede resultar laborioso si quieres hacerlo a muchos años o bien calcular intereses diarios, mensuales, etc. Por ello, existen múltiples calculadoras de interés compuesto a las que puedes recurrir a través de internet.

¿Dónde invertir con interés compuesto en España?

Ahora que seguramente entenderás mucho mejor cómo funciona el interés compuesto, es momento de darte algunas ideas de inversión a través de las cuales puedes aprovechar todo su potencial.

Debes tener en cuenta que en los ejemplos que hemos dado, el interés compuesto se mantendría fijo todos los años, algo poco o nada habitual en el mundo de la inversión, donde el interés varía cada año dependiendo de cómo se comportan los activos en los que inviertas.

Aquí tienes varias opciones donde invertir con interés compuesto en España:

Cuentas remuneradas

Las cuentas de saldo remuneradasofrecen un interés anualizado a cambio de depositar en ellas tu dinero. La mayor ventaja de este producto es que puedes retirar o aportar capital siempre que necesites. Estas son algunas de las mejores cuentas remuneradas en junio de 2024 en España:

Freedom24

La cuenta D de ahorros de Freedom24, que se crea automáticamente al registrarte en la plataforma, da en estos momentos un 3,79% anualizado de rentabilidad en euros.

Tope: Sin límite mínimos, ni máximos

Pago de intereses: diarios, lo que permite un mayor efecto de interés compuesto

Remuneración:

Dólares: 5,3%

Euros: 3,79%

Nominado al premio "Mejor broker para comprar ETFs" por Rankia 2025

CySEC (licencia CIF 275/15) | Conforme a MiFID II y a las directrices aplicables de ESMA

⭐️

Puntuación

8.0/10

Toda inversión conlleva el riesgo de pérdida de capital

* Puede que haya desajustes porcentuales mínimos entre los interés marcados aquí, y los que aparecerán en la web de Freedom24 por sus planes de ahorro diarios "D", así como sus planes de inversión a largo plazo, debido a que la remuneración de dichos planes está vinculada al SOFR (USD) / Euribor (EUR), por tanto, para comprobar las cifras actualizadas al día, visita la página web de Freedom24

Trading 212

Por su parte, Trading 212, también ofrece unacuenta de saldo remunerada(sobre el efectivo ingresado en el broker y no invertido) bastante generosa, incluso superior al 4% en euros.

Tope: Sin límite mínimos, ni máximos

Pago de intereses: diarios, lo que permite un mayor efecto de interés compuesto

Remuneración:

Dólares: 5,1%

Euros: 4,2%

Y en otras 11 divisas más (*consultar condiciones)

Hasta 50€ en acciones fraccionadas: código RANKIAES

* Los intereses se aplican sobre el efectivo en una cuenta de inversión. Se aplican términos. Al invertir, su capital está en riesgo.

Trade Republic

Por otro lado, el neo banco con licencia bancaria completa otorgada por el BCE, Trade Republic cuenta también con unacuenta de saldo remunerada al 3,75%como consecuencia de la última bajada de tipos.

Tope: Hasta 50.000 euros (en resto no se remunerará)

Con todo, la media de remuneración de todas estas cuentas supera el 3%. Con una rentabilidad así, invirtiendo 1.000 euros de capital inicial más una aportación mensual de 100 euros, en 10 años tendrías unos 13.695 euros.

calculadora de interés compuesto | Fuente: investor.gov

Planes de pensiones

Si el interés compuesto es el mejor aliado de la inversión, como dice Warren Buffet, el mejor aliado del interés compuesto a su vez es el largo plazo. Por ello, los planes de pensiones son otro producto que te permite beneficiarte de esta estrategia: porque están pensados para tu jubilación, es decir, para el largo plazo.

El plan de pensiones es un producto que te permite hacer aportaciones de dinero bien programadas o bien libres, que se van acumulando a lo largo del tiempo. A su vez, la entidad que gestione ese plan se dedica a invertir el dinero depositado por todos los clientes para obtener rentabilidad. Aquí te dejo algunos ejemplos de varios de ellos

invertir en planes de pensiones para aprovechar el interés compuesto

Dado que es un producto pensado para ir depositando dinero progresivamente y no rescatarlo hasta la jubilación, te permite beneficiarte del interés compuesto.

Fondos de inversión y ETFs

Los fondos de inversión son un producto que reúne el dinero de muchos inversores y es gestionado por un profesional que se encarga de invertirlo. Su mayor ventaja es que existen muchos tipos de fondos, de renta fija, variable, mixta, indexados…

Por ejemplo, los indexados replican el comportamiento de otro activo, normalmente un índice bursátil como el SP500 o el IBEX35. Para hacerlo, compran participaciones de todas las empresas de estos índices, por lo que ganan dinero cuando el índice sube y lo pierden cuando baja.

Si tenemos en cuenta que, a largo plazo, la economía siempre tiende a crecer, los fondos indexados son un buen producto para aprovechar el interés compuesto.

Como alternativa, tienes también los ETFs, fondos indexados que cotizan en bolsa. No obstante, la ventaja de los primeros es que puedes traspasarlos de uno a otros y solo tendrás que declarar el dinero cuando lo rescates, mientras que con los ETFs debes declarar los beneficios obtenidos en cada ejercicio.

¿Por qué es tan importante el interés compuesto en las inversiones?

El interés compuesto es muy importante en las inversiones por varias razones. La más evidente, es que hace crecer tu dinero de forma más rápida, por lo que sirve a los propósitos de todos los inversores, que no es otro que ganar dinero o, como mínimo, rentabilizar el que ya se tiene.

No obstante, también es muy importante porque se adapta a todas las estrategias de inversión, como comentábamos en un apartado anterior. Independientemente del producto o productos en los que decidas invertir, el interés compuesto siempre te servirá para mejorar tu rentabilidad a largo plazo.

¿Cuándo se notan más los efectos del interés compuesto?

Como veníamos comentando, el mejor aliado del interés compuesto es el largo plazo, lo que significa que sus efectos se notan más cuanto más tiempo mantengas tu inversión.

Asimismo, otra de las estrategias que incrementa notablemente sus beneficios es la de realizar aportaciones periódicas, lo que te permitirá hacer crecer tu patrimonio por partida doble, algo que puedes ver claramente en el ejemplo de interés compuesto que hemos propuesto.

Ventajas y riesgos del interés compuesto

Las ventajas del interés compuesto son básicamente dos:

Hace crecer más rápido tu dinero

Se adapta a cualquier tipo de inversión

En cuanto a los riesgos, es algo más complicado de determinar porque, en sí mismo, el interés compuesto no genera riesgos de perder dinero por sí mismo. Es la inversión escogida la que supone un riesgo, ya que en cualquier inversión que se realice se puede ganar o perder.

No obstante, sí hay un riesgo que podemos señalar, y es el de perder la posibilidad de obtener rentabilidades mayores en favor de la que nos ofrece la primera inversión escogida. Te lo explicamos con detalle:

Si optas por el interés compuesto, reinvirtiendo tus beneficios en una inversión que te genera, digamos, el 7% anual de beneficio, pierdes la ocasión de invertirlas en otro producto que puede ofrecer rentabilidades mayores, aunque suponga asumir un riesgo mayor.

Como todo, para minimizar este riesgo deberás analizar bien el mercado, qué tipo de perfil eres como inversor, y cuánto dinero estás dispuesto a perder.

En definitiva, ahora que ya sabes que es el interés compuesto, como se calcula y donde invertir para aprovecharte de él, es tu turno. ¿Seguirás invirtiendo en empresas del mercado o prefieres pasarte a este tipo de gestión pasiva, pero bastante más segura?

FAQS sobre interés compuesto

¿Cómo ganar dinero con el interés compuesto?

El interés compuesto te permite ganar dinero reinvirtiendo los beneficios obtenidos, lo que aumentará tu capital progresivamente.

¿Cuál es la regla de 72?

La regla de 72 va muy ligada al interés compuesto. Dicta que, para saber cuánto tiempo tardarías en duplicar tu capital invertido, tienes que dividir 72 entre la rentabilidad anual que obtengas. Así, si tu rentabilidad anual es del 7%, necesitarías 10,28 años para duplicar tu capital.

Si consultas el ejemplo que hemos productos, verás como en 10 años casi se duplica, lo que significa que esta regla funciona.

¿Dónde aplica el interés compuesto?

El interés compuesto incrementa de forma progresiva el capital invertido, permitiendo que los intereses se calculen cada vez sobre una cantidad de dinero mayor.

Además hay que sumar como ventaja en los fondos, que el interés será bruto por no tributar hasta que se saque del fondo. Ésto hace que aún ganes más dinero.

en respuesta a

Memme811

-

#13

13/04/22 08:22

Correcto las participaciones son las mismas. Y a priori esas cada vez valen más.

No es lo mismo una rentabilidad de un 10% en:

1.000 participaciones con valor 10 euros cada una

1.000 participaciones con valor 1000 cada una

No te van comprando nuevas participaciones, sube el valor de las que tienes. Puedes ayudar a que crezca más rápido invirtiendo tu de manera regular

en respuesta a

Alejandro Borja

-

Nuevo

#12

11/04/22 11:48

Gracias,

Si entiendo, no lo he tocado hasta ahora y me está dando el 15%. Lo que no me cuadra es que no veo re-capitalización, las participaciones son las mismas y no veo esa reinversión. Donde van las ganancias anuales?

en respuesta a

Memme811

-

#11

11/04/22 09:48

Buenos días. Tu no tienes que hacer nada. Bueno si, no retirar nada y cada vez haciendo la bola más grandes.

Es posible qué en tus fondos tengas un 3% de rentabilidad y unas comisiones de un 2-4% y por eso no ves crecer tu dinero. Ya que lo que ganas de rentabilidad lo pierdes por comisiones y estás igual.

No se si me explico,

Nuevo

#10

07/04/22 14:03

Hola,

Gracias por la explicación clara. Tengo dos fondos de accumulo pero no he visto aplicar este calculo y el capital invertido no ha aumentado como había entendido según el interés compuesto. Como puedo hacer para que mi capital invertido se vaya recapitalizando cada año con la rentabilidad obtenida a final del año?

Como podemos observar, el tipo de interés no cambia en ningún momento, sigue siendo el mismo 2%, sin embargo, al aplicar el interés compuesto el capital se incrementa en cada período utilizando los intereses ganados en el anterior. Es decir, cada vez el capital será mayor, por lo que el interés generado será mayor, y esto se va acumulando al capital, que a su vez se reinvierte, teniendo como resultado un total muy superior al que se obtendría con un interés simple.

Falta cuantificar "el efecto del interés compuesto". 1. Interés compuesto: Si Luis invierte 5.000 € a 12 años al 2% y desea obtener todo su capital al final del plazo de inversión, aplica la tabla expuesta y el interés compuesto. Obtendría un capital final de 6.341,21 €

2. Interés simple: Si Luis decide invertir 5.000 €a 12 años y no reinvertir los intereses manteniendoles en cuenta corriente al 0%, su capital final sería de 5.000+(12*100) = 6.200

La diferencia es el efecto del interés compuesto: 6.341,21 € - 6.200 € = 141,21 € En el supuesto caso, la magia del interés compuesto te hubiese hecho ganar en 12 años 141,21 € con respecto a la capitalización simple bajo el supuesto que dejes los intereses sin reinvertir y al 0%.

Saludos, Valentin

#8

13/12/21 07:35

Excelente. Una pena que pocas personas entiendan el poder del interes compuesto.

#7

12/12/21 09:55

Si C_0 es el capital inicial y C_n es el capital total acumulado tras n periodos de tiempo, entonces la forma correcta de escribir la fórmula del interés compuesto es

C_n=C_0*(1+i)^n

Obsérvese el exponente: el factor (1+i) tiene que ir elevado al número de periodos de tiempo n.

Por cierto, tanta negrita tiene dos inconvenientes:

Dificulta mucho la lectura.

Queda estéticamente muy feo.

en respuesta a

Tomas Luzon Ruiz

-

Nuevo

#6

10/01/21 19:49

Me parece muy bien corregir, pero decir "tener cuidado" cuando se utiliza "doceavo"

en respuesta a

Tumbaosos

-

#5

08/12/20 07:16

Esta correcta, totalmente correcta, gracias por estar pendiente del correo es un detalle estupendo. Lo agradezco sinceramente.

en respuesta a

Tomas Luzon Ruiz

-

#4

07/12/20 18:42

Aplicando la conocida fórmula Capitalxreditoxtiempo en años /100 es decir : 5000 x 2 x 1 / 100 = 100 € . Luego la tabla está bien.

en respuesta a

Tomas Luzon Ruiz

-

#3

07/12/20 16:20

Duodécimo. Hay que ser... Sin acritud, cordialmente.

en respuesta a

Tomas Luzon Ruiz

-

#2

02/12/20 09:49

Hola Tomás, muchas gracias por tu comentario, en el texto había quedado confuso, ya está editado. ¡Un saludo!

#1

02/12/20 08:16

Está equivocado la tabla de resultados del interés compuesto. Poniendo 5000 euros, al 2%, no da en un año nada más 100 euros. Esa cantidad que pone la tabla es al final del doceavo año. Hay que ser más cuidadoso con lo que se escribe.