Aestas Fund es un proyecto en busca de una oportunidad. Buscamos un Anchor Investor.

Enlace a la presentación del proyecto: Link Enlace a la carta de presentación: Link Twitter: @aestasFund

“In the building practices of ancient Rome, when scaffolding was removed from a completed Roman arch, the Roman engineer who built the arch stood beneath. If the arch came crashing down, he was the first to know! His concern for the quality of the arch was intensely personal, and it is not surprising that so many Roman arches have survived.” Seth Klarman, ‘Margin of Safety’

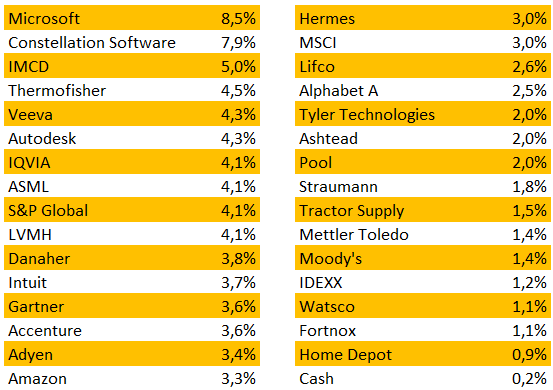

Cartera a 31/12/2023:

Durante el mes de diciembre se deshizo la posición en Endava.

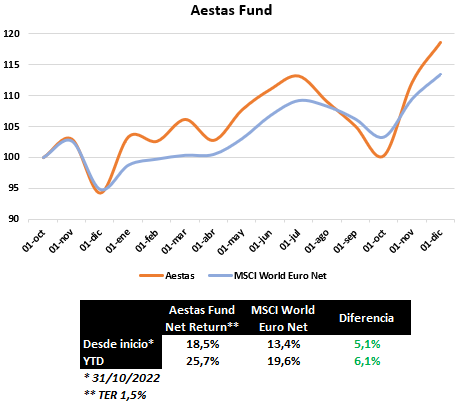

Rendimiento neto* desde inicio (31/10/22): +18,5% vs. +13,4% MSCI World Euro Net

Rendimiento neto* YTD: +25,7% vs. +19,6% MSCI World Euro Net

*Asumimos un TER del 1,5% anualizado

---------

Índice

1.Introducción

2.Modelo de negocio

3.Research

4.Conferencias

5.Consulting

6.Fuerza de ventas

7.TAM y crecimiento

8.Moat y ventajas competitivas

9.Márgenes y retornos

10. Capital Allocation

11. Management

12. Valoración y conclusiones

--------- 1. Introducción

Gartner es una compañía líder mundial en investigación y asesoramiento en tecnologías de la información (TI). Fue fundada en 1979 por Gideon Gartner con la visión de proporcionar información imparcial sobre las tendencias y el desarrollo de la industria de tecnología de la información para ayudar a sus clientes en la toma de decisiones fundamentadas y estratégicas respecto a sus inversiones tecnológicas.

Con el paso del tiempo, Gartner ha mantenido un crecimiento sostenido y ha extendido su alcance a nivel global, proporcionando una variedad de servicios que abarcan investigación, análisis y asesoría, eventos y consultoría. La metodología de Gartner ha creado herramientas y marcos de referencia únicos, como el famoso Cuadrante Mágico, que clasifica a los proveedores de tecnología según su visión global y su capacidad para llevar a cabo proyectos.

Gartner trabaja con más de 15.000 empresas en aproximadamente 90 países, abarcando todas las funciones, sectores y tamaños empresariales.

2. Modelo de negocio

Gartner desempeña un papel crucial a la hora de ayudar a las organizaciones a navegar en un entorno empresarial y tecnológico en constante cambio. Ya sea impulsando la transformación digital, enfrentando crisis sanitarias globales, implementando cambios regulatorios a gran escala o liderando en medio de otros desafíos, Gartner ayuda a los líderes empresariales a tomar las decisiones adecuadas.

Como todos sabemos, la aceleración del cambio en el sector tecnológico es exponencial. Los nuevos avances propician nuevos avances y así sucesivamente, de tal modo que la velocidad de la innovación no para de incrementarse. Esta aceleración tecnológica tiene un enorme impacto empresarial.

El CTO (Chief Technology Officer) de una empresa necesita estar al día y conocer las diferentes herramientas que la tecnología puede ofrecer a su empresa. De lo contrario, el CTO puede incurrir en el riesgo de quedarse atrás con respecto a sus competidores si no implementa las herramientas tecnológicas a su alcance o de incurrir en riesgos operativos inasumibles para cualquier organización (ciberseguridad, por ejemplo).

La clave a la hora de analizar Gartner es entender que (1) la compañía ofrece contenido independiente, ordenado y actualizado en un mundo que evoluciona y se transforma continuamente y cuya complejidad tecnológica va en aumento. Por otro lado, (2) el hecho de ser la compañía líder a nivel mundial, de llevar décadas desempeñando su función y de contar con una reputación sin comparable, así como (3) el bajo coste de sus productos y servicios en relación al presupuesto de sus clientes destinado a TI y (4) un engranaje comercial único maximizan sus opciones de ser elegida, convirtiendo a Gartner en el proveedor de referencia. (5) En consecuencia, el negocio de Gartner prospera por encima de lo que lo hace el resto del sector lo que a su vez le permite investigar más, asesorar más y destinar más recursos al propio negocio que la competencia, lo cual se acaba transformando en una capacidad de análisis y de asesoramiento más completa y de mayor calidad que la de sus competidores, incrementando el foso. Es un pez que se muerde la cola.

Los productos y servicios de la compañía se dividen en 3 segmentos: Research, Conferences y Consulting.

3. Research

El servicio de suscripción a Research ofrece acceso a análisis publicados, datos, referencias y a una red mundial de alrededor de 2.500 expertos/analistas. El contenido es objetivo y accionable (no es solamente teórico). Este contenido de investigación exclusivo se presenta en forma de informes, sesiones informativas, actualizaciones y herramientas relacionadas y se entrega directamente al cliente en formato digital.

El tamaño y el alcance de Gartner le permite destinar una cantidad considerable de recursos en ampliar y profundizar la cobertura de investigación, y proporcionar información a sus clientes según sus necesidades y ubicación.

La compañía publica decenas de miles de páginas de investigación original anualmente. La agenda de investigación se define según las necesidades de los clientes, centrándose en los problemas, oportunidades y desafíos críticos a los que se enfrentan a diario. Gartner mantiene un contacto constante con sus más de 15.000 clientes en todo el mundo. Por otro lado, Gartner informa que sus expertos en investigación tuvieron más de 460.000 interacciones directas con clientes en 2022 (algo más de 30 interacciones por cliente/año). La interacción continua permite identificar los temas más relevantes y desarrollar mejoras en productos y servicios para satisfacer las necesidades cambiantes de los usuarios. De este modo, Gartner consigue establecerse como una pieza importante en la estrategia corporativa de sus clientes.

El tipo y la frecuencia de las interacciones con los analistas puede depender del paquete de suscripción que elija el cliente así como de sus necesidades. Es habitual que las casas de Research ofrezcan más consultas o interacciones con analistas según el nivel de suscripción y el precio que se pague. Generalmente, el pricing suele ser un aspecto opaco y que se negocia compañía a compañía y suele estar correlacionado con el tamaño del cliente; es decir, Danone pagará más que una empresa local a pesar de que los servicios que reciban sean similares. Esta opacidad permite a las casas de Research maximizar el volumen de sus ventas ya que el output (análisis publicado) es altamente escalable. En general, el coste de suscripción (sin acceso a analistas) es de $20-30.000/año mientras que los ingresos totales en 2022 correspondiente a Research ($4,6bn) divididos entre el número de clientes totales (>15.000) resultan en un ingreso por cliente superior a los $300.000/año. Esta diferencia ($20-30.000 vs. $300.000) puede deberse a (i) el número de licencias por cliente y (ii) los servicios añadidos contratados como puede ser el acceso a los analistas.

Finalmente, señalar que el >70% de los contratos con los clientes son multi-anuales.

Si seguimos profundizando en la naturaleza del producto que vende Gartner, es importante conocer los siguientes puntos:

· Muchos de los analistas de Gartner anteriormente realizaron funciones en el campo del cual son expertos.

· El know-how y el hecho de contar con décadas de experiencia permiten contar con casos de ejemplo que pueden utilizarse como benchmark o como modelo a imitar. Gartner cuenta con guías, plantillas y herramientas listas para usar que permiten a los clientes ahorrar tiempo y actualizar eficazmente sus procesos. La compañía realiza comparaciones entre peers para cada función empresarial con el objetivo de ayudar a los clientes a identificar brechas de capacidad y rendimiento y a priorizar inversiones que mejoren el rendimiento tanto a nivel de ingresos como de márgenes.

· La mayor capacidad de negociación en términos de compras en hardware, software, servicios y telecomunicaciones, produce ahorros medibles en dólares que ascienden a cientos de millones anualmente para los clientes. En una negociación, Gartner sabe cuál es el precio de mercado de X tecnología con lo que el cliente de la compañía cuenta con esta información a la hora de negociar el pricing del producto o servicio que decida adquirir. El conocimiento es poder. A consecuencia, el ahorro producido por la contratación de los servicios de Gartner es superior al coste de los servicios contratados.

Las decisiones que se toman a nivel tecnológico son complejas y suelen tener implicaciones a largo plazo. En el caso del Cloud, por ejemplo, la empresa debe decidir si utilizar un modelo On-premise, Híbrido, Private o Public Cloud. Además, deberá elegir entre los diferentes proveedores que existen. En el caso de que escogiese un modelo Híbrido o Public Cloud, el proveedor elegido es una decisión que difícilmente podrá ser cambiada a futuro. Así lo explicaba @thomas250725 (sacado de la tesis de MBI en $MSFT):

“One of the analogies that one of my directors used before is that switching out the core underlying infrastructure is almost similar to changing the engine of anairplane while it's flying.…

AWS has north of 200 different features as part of the AWS products suite. And each single product solution has about 300 pages worth of documentation, and each single product has thousands of support engineers. Trying to help their customers figure out the specifications that AWS actually put out, right? This is a huge ecosystem, and the software engineers are deeply embedded, deep lyreliant on AWS at this point.

Whoever is using AWS, and when I say AWS is not just AWS, after AWS, Azure came in, GCP came in, and it's the same thing there as well. I'm just saying AWS because it's one of the first companies that started all of it. And so if you think about the software engineer's incentives, why would a software engineer who has spent three years, four years building enterprise software learned all these nuances about specifications?

So they have not just locked in the customers, they've locked in the individual software engineers who work on them.

The companies not going to hire a senior engineer who hasn't had any experience in the cloud provider that they are using. Software engineer has to spend at least six months to a year's worth of time in trying to understand a different cloud provider to build an enterprise grade software. So that cost is actually on the company because they're paying the software engineers, right? And it's lost productivity. No company wants to do that. So it's an everyone's advantage that they stick to an existing cloud provider.”

Por tanto, la elección que el CTO tome en relación a su estrategia con el Cloud será determinante a largo plazo. El trabajo de Gartner es entender las necesidades del cliente en concreto para poder asesorarle en relación a cuál es la mejor alternativa para su compañía para así poder tomar una decisión informada y objetiva ante una decisión compleja y crucial.

El mismo ejemplo podría aplicarse para la ciberseguridad, la inteligencia artificial, el internet de las cosas o la implantación de un nuevo CRM, por ejemplo. Como hemos ido comentando, la aceleración en el cambio tecnológico propicia que los líderes empresariales deban tomar decisiones de manera cada vez más frecuente y cada vez más complejas cuyas consecuencias serán relevantes para su compañía a medio y largo plazo.

Gartner ayuda en el proceso de adaptación y evolución de los entornos corporativos. La alternativa es quedarse atrás con respecto a la competencia o asumir riesgos -principalmente tecnológicos- que pueden llegar a ser vitales (errores en la decisión de ciertos proveedores, errores en la implementación, afectación en procesos críticos, ciberseguridad, etc.).

La compañía segmenta sus ventas de la división de Research en Global Technology Sales (GTS) y Global Business Sales (GBS). GTS presta servicio a los líderes y sus equipos dentro de TI mientras que GBS da soporte a todas las funciones empresariales más allá de TI (RR.HH, cadena de suministro, marketing, finanzas, jurídico, etc.).

GTS representa el 78% del Contract Value[1] mientras que GBS representa el 22% restante.

[1] El Contract Value representa el valor en dólares atribuible a todos los contratos relacionados con suscripciones. Se calcula como el valor anualizado de todos los contratos vigentes en un momento específico, sin tener en cuenta la duración del contrato.

A continuación, voy a profundizar en GBS.

Si bien Gartner era conocida por ofrecer informes y asesoramiento en TI, en 2009 la compañía también empezó a ofrecer sus servicios al segmento de cadena de suministro y en 2012 al segmento de marketing. En 2017 Gartner adquirió Corporate Executive Board (CEB). Los productos de CEB eran “complementarios” a los que ya tenía de Gartner y ampliaron sus servicios de investigación y asesoramiento en el resto de las principales funciones empresariales, que incluyen: tecnología (que en aquel momento representaba un 15% de CEB), cadena de suministro, ventas y marketing, RRHH, legal y finanzas.

Desde una perspectiva de escala y alcance, la adquisición de CEB representó aproximadamente un aumento del 50% en el número de empleados mientras que a nivel de ingresos Gartner facturaba $2,4bn vs. $951mn por lo que respecta a CEB. Según nos consta, la integración fue suave y rápida.

CEB fue adquirida por un valor EV equivalente a $3,3bn de los cuales $54 se pagaron en cash y $23,25 en acciones de Gartner. En 2016 el EV de Gartner era de algo menos de $8bn por lo que fue una adquisición relevante. En 2016, Gartner cotizaba a un EV/ventas de 3,2x mientras que el precio de adquisición e CEB fue de 3,5x.

Existen varios factores que daban cierta lógica a la adquisición de CEB por parte de Gartner:

1) CEB estaba enfocada en clientes “grandes” (entendidos como aquellos con un nivel de facturación >$1bn) mientras que Gartner también atacaba los clientes medianos ($50-$1bn de facturación); un segmento que, además, crecía más rápido. Es decir, Gartner tenía capacidad para ofrecer los servicios de CEB a nuevos clientes de menor tamaño.

2) Adicionalmente, el equipo de ventas de CEB no estaba a la altura del de Gartner (ninguno lo está, lo explicaremos más adelante) por lo que existía una oportunidad de ejecutar mejor en términos comerciales con el consiguiente aumento de la facturación.

3) Por otro lado, el alcance geográfico de CEB era inferior al de Gartner.

4) Finalmente, la adquisición tiene cierto sentido desde la perspectiva de la venta cruzada: el hecho de ser el asesor de referencia por lo que respecta a TI y contar con una marca como la de Gartner atrae clientes. Sin embargo, es importante tener en cuenta que la fuerza de ventas de GTS y de GBS van por separado.

En definitiva, estos factores junto con una buena ejecución por parte del equipo ejecutivo de Gartner propiciaron que CEB, la cual crecía a digito simple medio-bajo, pasase a crecer a ritmos de doble dígito bajo el paraguas de Gartner en el periodo 2017-22.

Desde un punto de vista fundamental/filosófico, me hubiese preocupado que la historia de Gartner (experto en TI) se difuminase debido a la adquisición de CEB. Es decir, me hubiese preocupado que la imagen de Gartner como líder y referente mundial en asesoría tecnológica se hubiese visto perjudicada por su expansión a nuevas áreas del negocio (cadena de distribución, marketing, legal, etc.) donde su expertise era inferior. Sin embargo, han pasado más de 5 años desde entonces y Gartner sigue siendo el referente en TI mientras que GBS crece por encima de GTS con una retención superior. En definitiva, fue una buena jugada ya que amplió el TAM sin perjudicar a la compañía en términos operativos y sin lastrar la imagen de liderazgo en TI. Una muestra más de que un buen equipo ejecutivo es capaz de realizar una mejor asignación del capital que el autor de esta tesis de inversión.

En términos de Client Retention[1] observamos que no es un muy elevado (85-90%) aunque la tendencia es alcista. De acuerdo con el management, buena parte de este churn está concentrado en clientes pequeños (en el siguiente párrafo veremos que la Wallet retention es claramente superior) y en procesos de reestructuración, M&A, etc.

La Wallet retention[2] es superior al 100% lo que indica un aumento en el gasto de los clientes YoY. Es decir, la tasa de retención es correcta (y esperamos verla por encima del 90% en unos años) pero el incremento del gasto de los clientes indica que Gartner es capaz de ejecutar un “land and expand”.

[1] La retención de clientes se calcula en porcentaje dividiendo los clientes actuales, que también eran clientes hace un año, entre todos los clientes de hace un año. La retención de clientes se calcula a nivel de empresa, lo que representa una única compañía o cliente.[2] La retención de cartera se calcula en porcentaje dividiendo el Contract Value de los clientes actuales, que también eran clientes hace un año, entre el el Contract Value de hace un año, excluyendo el impacto del tipo de cambio.

Finalmente, el 91% de los ingresos de la división son vía suscripción mientras que el 75% del CV proviene de líderes en las diferentes funciones empresariales (CEO, CIO, CTO, CFO, etc.).

4. Conferencias

Las conferencias brindan a los ejecutivos y equipos de toda una organización la oportunidad de aprender, compartir y establecer contactos.

Imaginemos una conferencia de RRHH. Las conferencias de Gartner pueden ser valiosas para líderes de RRHH y profesionales de gestión del talento que buscan desarrollar estrategias efectivas para atraer, retener y desarrollar a los mejores empleados. Estas conferencias brindan información sobre tendencias en el lugar de trabajo, mejores prácticas de gestión del talento y cómo abordar los desafíos actuales en la adquisición y retención de talento. Los asistentes pueden aprender de expertos en la materia y compartir sus experiencias con colegas de la industria para identificar soluciones innovadoras y efectivas en el ámbito de los recursos humanos. Nestlé y Adidas no compiten entre ellas. Pero si el director de RRHH ha desenvolupado una estrategia novedosa para captar talento, puede compartirla en una conversación formal o informal con el director de RRHH de Adidas.

Además, las conferencias son una gran oportunidad para que los clientes se reúnan convenientemente con los proveedores en un solo lugar. Y también es un gran lugar para que los clientes establezcan contactos entre sí.

Estos eventos suelen poner una pausa en la actividad rutinaria de los líderes de los diferentes departamentos de una organización para centrarse durante uno o varios días en como mejorar sus respectivos departamentos absorbiendo nuevas ideas de los ponentes o de otras organizaciones cuya experiencia pueda resultarles útil.

Además, el negocio de las Conferencias posibilita a la compañía mostrar la marca Gartner y destacar la amplitud y la profundidad de los conocimientos que proporcionan sus analistas.

En la tabla inferior podemos observar el impacto de la pandemia a partir de 2020. No es algo que nos preocupe y esperamos que el crecimiento de esta división vuelva a acelerarse hasta el dígito medio simple-alto.

Por otro lado, Gartner está reduciendo el número de eventos que realiza a la vez que incrementa el número de asistentes a cada conferencia. Esta escalabilidad está permitiendo una mejora en el margen bruto de cada evento.

5. Consulting

La consultoría permite a los clientes de Research implementar las iniciativas estratégicas.

La asesoría y la consultoría son dos enfoques distintos para ayudar a las empresas a abordar sus problemas y mejorar sus operaciones. Aunque pueden tener algunas similitudes, sus objetivos y metodologías son diferentes. La asesoría se centra en brindar información y recomendaciones basadas en investigaciones y análisis especializados, objetivos y accionables; mientras que la consultoría implica trabajar en estrecha colaboración con las empresas para desarrollar e implementar soluciones a problemas específicos y concretos. A diferencia de la asesoría, la consultoría aborda un problema concreto y a menudo suele ayudar en la implementación. En cierto modo, la asesoría ofrece una visión panorámica, completa y objetiva para que el líder empresarial pueda tomar decisiones informadas y la consultoría ayuda a implementar dichas decisiones tomadas.

De acuerdo con el management, el negocio de Consulting está ligado al de Research ya que ayudan a los clientes más grandes a resolver sus problemas cuando necesitan un compromiso prolongado más allá del contexto de una suscripción de investigación. La consultoría puede resultar en un conflicto de intereses con la división de Research. Podría sospecharse que Research aconseja X solución a un cliente determinado y recomienda la división de Consulting para implementarla. Sin embargo (i) Gartner estima que Consulting representará un 5% del beneficio bruto vs. un 89% de Research por lo que no tiene sentido arriesgar el negocio core para impulsar una división relativamente marginal dentro de la compañía y (ii) el management estima que Consulting crezca un 3-8% a medio plazo vs. un 12-16% por lo que respecta a Research con lo cual, parece claro donde pone el foco la compañía.

En definitiva, me parece que Consulting es una división creada para mejorar la oferta de servicios de Gartner (o visto desde otro punto de vista, para que no “cojee”). Es una necesidad del modelo de negocio para servir a ciertos clientes que así lo soliciten, no una división estratégica. Sin embargo, existe cierto riesgo en que Gartner quiera potenciarla en un futuro lo que podría poner en riesgo la objetividad de Research (o, al menos, la percepción de los clientes sobre la objetividad de Research). Aun así, no creo que sea un riesgo significativo teniendo en cuenta donde se encuentra el negocio core (Research) si bien esta división añade un poco de riesgo a la tesis a largo plazo.

En términos operativos, llama la atención el excelente crecimiento en términos de margen bruto (15,2% CAGR 2017-22) gracias a la mayor utilización de los consultores.

6. Fuerza de ventas

Gartner se encuentra con dos barreras a la hora de comercializar sus productos y servicios:

1) Uno de los problemas a los que se enfrenta el modelo de negocio de Gartner es la falta de tangibilidad en el retorno que buena parte de sus servicios ofrecen. Es decir, para un cliente potencial es difícil conocer de antemano cómo se va a traducir en términos de mejora operativa los servicios contratados a Gartner. A diferencia de lo que sucede con los proveedores de software (CRM o ERP, por ejemplo) o con los proveedores de soluciones para la implementación de estos (consultoría) el ejecutivo de turno es menos proclive a identificar la asesoría como un activo indispensable antes de utilizar sus servicios (a priori). Teniendo esto en cuenta, es indispensable que la fuerza de ventas de la compañía sea un engranaje potente ya que Gartner vende productos intangibles.

2) El cliente potencial medio no sabe que no sabe (unknown-unknown). Por tanto, es muy importante que el equipo de ventas sea capaz de involucrarse con los clientes para comprender sus prioridades y sus necesidades críticas con el objetivo de que estos conozcan como Gartner puede ayudarlos.

Es decir, la mayoría de líderes empresariales desconocen que el ROI de los servicios de Gartner es atractivo y acreetivo. Como ya hemos comentado, Gartner genera valor añadido (i) facilitando que sus clientes puedan obtener una ventaja competitiva por vía de un correcto asesoramiento, así como (ii) minimizando los riesgos operativos y estratégicos que puedan tener una afectación crítica a medio y largo plazo. En definitiva, Gartner debe hacer entender a sus clientes que el retorno de sus servicios es atractivo. De ahí la importancia de la fuerza de ventas

El público en general conoce Gartner y su cuadrante mágico, pero no mucho más. El CFO, Craig Safian, explicaba lo siguiente al respecto:

“So I've been in too many conversations to count where a prospect will say, yes, of course, I know Gartner. You're the Magic Quadrant people. And I'll say, yes, we're the Magic Quadrant people. And they'll say, well, that's awesome, but I'm not buying anything this year. And so I don't see why I would need Gartner. And our salespeople do this much better than I do mind you, but just go with me for a second here. And I'll say, but are you worried about cybersecurity? Yes, of course.

Are you migrating your data centers to the cloud? yes, of course. Are you trying to scale up a data and analytics function? Yes, of course. And like we can help you with that. And a lot of times, blush you. And a lot of times, they don't know that we have that depth and breadth of coverage that we can help them with.”

En general, la marca Gartner juega a favor ya que todo el mundo la conoce, pero el papel de la fuerza comercial es conseguir reuniones con clientes potenciales y comunicar la propuesta de valor centrándose en lo que es importante para el cliente.

Gartner ha conseguido un engranaje de ventas difícilmente replicable. El modelo comienza en cómo recluta, cómo entrenan a los comerciales, cómo los despliegan, cómo diseñan los territorios así como en las herramientas y los procesos que ponen a disposición de los comerciales.

La siguiente anécdota compartida por @scuttleblurb (un generador de contenido al que recomiendo seguir) es bastante representativa del modelo de ventas de la compañía:

Un par de pruebas que demuestran la superioridad del modelo de ventas de Gartner son las siguientes:

1) La retención de cada $ de ventas (Wallet retention) es superior al 100% en un sector que podría caracterizarse por tener un churn elevado.

2) La aceleración en los resultados de CEB tras ser adquirida.

La rotación de los empleados de ventas es algo elevada (20-25%) ya que entiendo que Gartner puede ser una especie de cantera de comerciales de ventas. Esto puede suponer un problema ya que, de acuerdo con el management, en general, se necesitan 3 años para alcanzar la plena productividad. Los comerciales se dirigen a ejecutivos C-Suite (CEO, CFO, CTO, etc.) por lo que la toma de confianza y el hecho de entender las necesidades reales del cliente puede llevar algún tiempo.

A cierre de 2022 GTS contaba con 3.360 comerciales y GBS con 1.144; en total unos 4.500 que compara con los 2.500 analistas. A cierre del 2019 el NCVI (Net Contract Value Increase) dividido entre el número de comerciales del año anterior era de $115.000 mientras que actualmente se sitúa en el entorno de los $140.000. Para este año estimo que este ratio se modere ligeramente ya que actualmente el promedio de experiencia de los comerciales en Gartner es relativamente bajo aunque el management indica que el 2024 se normalizará (coyuntural).

El éxito comercial de la compañía recae en su modelo/engranaje, el cual no parece ser replicable (los resultados de Forrester, su peer natural, en términos de crecimiento son claramente inferiores). Los comerciales de ventas están especializados por vertical (TI, legal, finanzas, etc.). Tanto Gartner como Forrester intentaron que los comerciales estuvieran asignados a una empresa: es decir el comercial X vendía los diferentes verticales (TI, legal, finanzas, etc.) a las empresas que tenía asignadas. Sin embargo, el experimentó no funcionó. Es por ello que la venta cruzada es quizás algo más compleja de lo que cabría esperar tras la adquisición de CEB.

7. TAM y crecimiento

Gartner sitúa el TAM en $200bn que se dividen en $55 para GTS y $145bn para el resto. El CFO de Gartner comentó en la conferencia de Goldman Sachs en setiembre de 2022 que Gartner solo está haciendo negocio con el 10% de las empresas suficientemente grandes y complejas para las que los servicios de Gartner serían apropiados.

Centrándonos en GTS, teniendo en cuenta que Research tiene un peso del 84% de los ingresos y que la propia GTS tiene un peso del 78% de Research, los ingresos se sitúan en $3,6bn por lo que la tasa de penetración es del 6,5%.

Según las últimas previsiones de Gartner, el gasto mundial en TI ascenderá a $4,5tn en 2022, un 3% más que en 2021. El TAM de GTS ($55bn) representa un 1,2% sobre el total del sector TI. Aunque redujésemos el TAM proporcionado por la compañía a la mitad, la tasa de penetración seguiría siendo muy baja por lo que la oportunidad es significativa. La fuerza de ventas de la compañía seguirá jugando un papel relevante durante las próximas décadas.

En términos de crecimiento, la compañía señala los siguientes objetivos:

En el periodo 2017-2022 la división de Research ha crecido a un ritmo del 13,3% anualizado, la división de conferencias al 2,9% (con una pandemia de por medio) y la división de Consulting al 8%. Los ingresos agregados de la compañía crecieron a un CAGR del 10,6% (con una pandemia de por medio y su consiguiente afectación a la división Conferences). En términos de Contract Value, este ha crecido a ritmos del 15% anualizado desde 2012.

En nuestro modelo asumimos un crecimiento a largo plazo del 12% en Research, del 6% en Conferences y del 5% en Consulting para obtener un crecimiento agregado del 11%.

8. Moat y ventajas competitivas

El modelo de negocio de Gartner está protegido por varios frentes:

1. El know-how, el contenido y el expertise de llevar décadas siendo la asesoría líder mundial en TI.

2. El hecho de contar con un equipo de 2.500 analistas de primer nivel.

3. El engranaje de la fuerza de ventas a la que le hemos dedicado un apartado entero.

Sin embargo, el aspecto clave que define el moat de Gartner es su marca. Y esto queda reflejado en cómo las compañías tecnológicas presumen de cómo las clasifica Gartner:

En mi opinión, a primera vista este poder de marca puede parecer una barrera de entrada relativamente frágil. Sin embargo, el hecho de que la imagen de Gartner se encuentre arraigada en la cabeza de los líderes empresariales como la compañía de referencia en el sector TI es un factor lo suficientemente sólido como para permanecer en el tiempo, lejos de posibles disrupciones, siempre y cuando la propia compañía mantenga el posicionamiento de la marca.

Por un lado, es clave que Gartner continúe manteniendo su poder de marca con el objetivo de que los ejecutivos C-Suite le abran la puerta para que la compañía pueda explicarles su propuesta de valor. De este modo consigue incrementar su penetración en el mercado a la vez que eleva las barreras de entrada para la nueva competencia.

Por otro lado, el poder de marca es clave en el sector de la asesoría (así como en el de la consultoría). Pongámonos en la piel del Chief Security Officer (CSO) de una compañía de seguros. Su misión es que su compañía no reciba ataques cibernéticos, así como reportar el funcionamiento de su división al CEO y al resto del consejo ejecutivo. El poder de marca de Gartner le mantendrá tranquilo dado que el CSO estará convencido de que Gartner le ofrece el mejor asesoramiento del mercado a la vez que el poder de marca de Gartner le ofrecerá cierto respaldo a la hora de explicar y justificar su actuación en el comité ejecutivo (“de acuerdo con Gartner la mejor solución que podemos implantar para X problema es la siguiente…”). Es decir, Gartner minimiza el riesgo de carrera profesional.

Por tanto, mientras que Gartner no “manche” su marca y dado que el modelo de negocio está poco sujeto a la disrupción, creemos que la ventaja competitiva de la compañía es altamente sostenible en el tiempo. Algo similar a lo que ocurre con las agencias de crédito o las marcas de lujo.

Uno de los riesgos de la tesis es que empresas líderes en consultoría tecnológica como Accenture decidan irrumpir en el sector de Gartner. La compañía irlandesa cuenta con una excelente capacidad de distribución ya que opera con la mayoría de grandes empresas a nivel global. Sin embargo, la falta teórica de imparcialidad a la hora de asesorar debido al enorme peso de la división de consultoría de Accenture dificulta un correcto posicionamiento de la marca. Además, el 100% de la división de Research de Gartner (construida durante décadas) representaría un 7,5% de los ingresos de Accenture, por lo que tampoco sería un negocio muy significativo ni siquiera en un escenario muy optimista. Por último, se debe sumar el hecho de la falta de focalización que tendría Accenture vs. Gartner (Research, 84% de los ingresos) así como la dificultad en replicar el éxito de la fuerza comercial de Gartner.

Finalmente, el modelo de negocio de Gartner está poco sujeto a la disrupción. La IA facilitará el trabajo de los analistas (incrementando su productividad), pero difícilmente sustituirá el papel de Gartner. Buena parte del trabajo de los analistas es detectar los desafíos y las oportunidades a las que se enfrentan sus clientes, así como poner orden en un entorno empresarial cada vez más complejo. Para ello se necesita hacer las preguntas adecuadas y atacar los unkowns-unknowns. Además, la interacción entre humanos a la hora de asesorar difícilmente podrá ser sustituida.

9. Márgenes y retornos

El modelo de negocio de Gartner es escalable. De igual modo que ocurre con el software, el coste de producción es relativamente fijo por lo que cada $ de venta adicional se traduce en un mayor margen para la compañía; tal y como puede observarse en la evolución del Gross Margin.

El margen EBIT presenta un menor apalancamiento operativo debido a que la partida de marketing (SG&A, relacionada con la fuerza comercial) es menos escalable. De hecho, la relación SG&A dividido entre ventas ha ido incrementándose durante la última década desde el entorno del 42-43% hasta el 49-50% actual; una estrategia que me parece acertada y acreetiva debido a que el ROI es positivo. Tal y como señalaba B. Jellison (CEO de Roper Technologies), en modelos de negocio como el de Software (o el de Gartner, en nuestro caso) no tiene sentido que la compañía no invierta de manera sustancial en la fuerza comercial.

En 2017 los márgenes caen fruto de la adquisición de CEB mientras que en el periodo inmediatamente posterior a la irrupción de la pandemia mejoraron sustancialmente debido a que el coste de la fuerza comercial fue menor (no se podía viajar así que Gartner no debía pagar hoteles, vuelos y dietas, por ejemplo).

En 2023 esperamos una normalización completa de la actividad, situando la partida SG&A en el entorno del 49% de los ingresos, niveles similares a los del 2019. A partir de 2023 modelamos una paulatina mejora del margen EBITDA a largo plazo (12,5pb por año).

A excepción de CEB, Gartner no es muy activa en M&A. Por tanto, el retorno sobre el capital es elevado. Con el paso del tiempo, debería volver a situarse en el entorno del 50%.

10. Capital Allocation

En el periodo 2016-2022 Gartner ha generado $4,3bn en FCF. El sumatorio de M&A en el periodo representó el 52% del FCF y el de la recompra de acciones el 78% (Gartner no paga dividendos). Por tanto, la empresa tuvo que acudir al mercado de deuda para financiarse: la deuda neta creció $1,5bn.

La siguiente respuesta de Craig Safian, CFO, me parece muy ilustrativa para entender el capital allocation a futuro de Gartner:

“Two things, significant step-up in our free cash flow generation. And after CEB, we did not see any really large acquisition opportunities. And so from an M&A perspective, we believe the opportunities will be small, medium-sized tuck-in deals. And we want to put our free cash flow to work. And we did put our free cash flow to work, and we're committed to continuing to put our free cash flow to work.

Obviously, we are an organic growth company. We do not need to do M&A to hit our growth targets. We believe we could do that organically, but we'll use M&A to fill in gaps or buy capability or buy assets that we think can augment, fill in gaps or catalyze our overall growth.

And because we don't need to do it, we can be super disciplined about it. So I think certainly a bias towards buybacks over M&A, but we'll -- we continue to look at strategic tuck-in M&A when we do have the opportunity to do it.”

Por tanto, de cara a futuro mayoría del FCF se destinará a recompras de acciones, lo cual me parece muy correcto ya que elimina el riesgo de diworsification.

A cierre de 2023, el nivel de DN/EBITDA será inferior a 2,0x. El vencimiento de la deuda está comprendido entre 2028 y 2030. La compañía paga entre el 3,625% y el 4,73% de cupón. Quizás en un entorno de tipos de interés al alza (y de valoraciones de la renta fija a la baja) tenga sentido hacer un tender offer por alguno de estos bonos en vez de recomprar unas acciones que cotizan con una Yield 2023e del 3,6-3,7%. Pero no es algo que vaya a marcar la diferencia.

11. Management

Eugene Hall (66 años) es el CEO desde 2004. A pesar de llevar tantos años liderando la compañía, Gartner mantiene separada la figura de CEO y de Presidente del Board of Directos (aunque E. Hall forma parte del BoD). Su trabajo al frente de la compañía ha sido más que satisfactorio: desde enero de 2005 la acción se ha apreciado más de un ~2.400% vs. un ~250% del S&P 500.

El paquete de remuneración de E. Hall es el siguiente:

El Bonus se configura en un 50% por la evolución de los ingresos y en un 50% por la evolución del EBITDA. El Long Term Incentive plan (LTI) depende al 100% del Contract Value. Una vez más, no es un sistema de compensación que me guste.

En primer lugar, el Bonus me parece más a o menos correcto ya que tiene en cuenta el crecimiento, pero también el margen (siendo el EBITDA un proxy del FCF) pero su peso en el mix total es demasiado bajo (8%).

Sin embargo, donde veo el problema principal es en el peso de la evolución del Contract Value ya que no tiene en cuenta el margen y podría incentivar a una estrategia comercial agresiva que resultase en un empeoramiento significativo de la generación de beneficios.

Por otro lado, el volumen del sueldo me parece bastante correcto para una empresa de la capitalización bursátil de Gartner. Además, E. Hall cuenta con aproximadamente $350 millones en acciones Gartner, algo que me parece muy acertado (¡y que ha sido muy lucrativo para él!).

E. Hall tiene 66 años y, por tanto, es cuestión de tiempo que decida jubilarse. Por detrás vemos otros ejecutivos como Craig Safian (CFO, 54 años) con un salario alrededor de los $5mn y una posición en la compañía equivalente a $41mn y Alwin Dawkins (Global Business Sales, 57 años) cuyo salario se sitúa alrededor de los $3mn con un paquete de acciones superior a los $33mn. Además, es posible que cuando E. Hall se retire, mantenga su posición accionarial en la compañía a la vez que es probable que siga ocupando su puesto en el BoD (¿Futuro Presidente?). Si bien Gartner no es una compañía familiar o founder-led, considero que la alineación de intereses es correcta.

12. Valoración y conclusiones

Modelamos un crecimiento para los próximos años del 11%, situamos el margen EBITDA en el 20,5% (vs. 19,5% estimado para 2023) y asumimos una reducción en el número de acciones del 3% anual (vs. 6% en 2022). Valoramos al 4% (vs. 3,6% estimado para 2023) para obtener una TIR del 14-15% anual.

Gartner es una empresa que no recibe mucha atención por parte de la comunidad inversora. Sin embargo, encaja perfectamente con los dos pilares de Aestas: Durabilidad y Crecimiento.

A priori, el modelo de negocio no parece presentar unas barreras de entrada excesivamente sólidas. Sin embargo, el sumatorio de pequeñas ventajas competitivas como (i) el posicionamiento de la marca como referente mundial en asesoría tecnológica, (ii) la dificultad de construir y organizar un equipo de varios miles de analistas de primer nivel, (iii) el conocimiento y el know-how adquiridos durante décadas, así como (iv) el hecho de contar con un engranaje comercial difícilmente replicable hace que el modelo de negocio de Gartner pueda seguir teniendo éxito a largo plazo.

En términos de crecimiento, la compañía opera en un sector con viento de cola debido a la aceleración en la complejidad empresarial -especialmente por lo que respecta a TI- fruto de la constante innovación que las nuevas tecnologías (Cloud, IA, Ciberseguridad, etc.) están posibilitando. Finalmente, la baja penetración de sus servicios ofrece mucho espacio para seguir creciendo.

")

_col.jpg?1716561236 "Lo que Aprendí de las Cartas de Mark Leonard (Constellation Software)")