"As a rule, I prefer to use these letters to write about our business, not our stock"

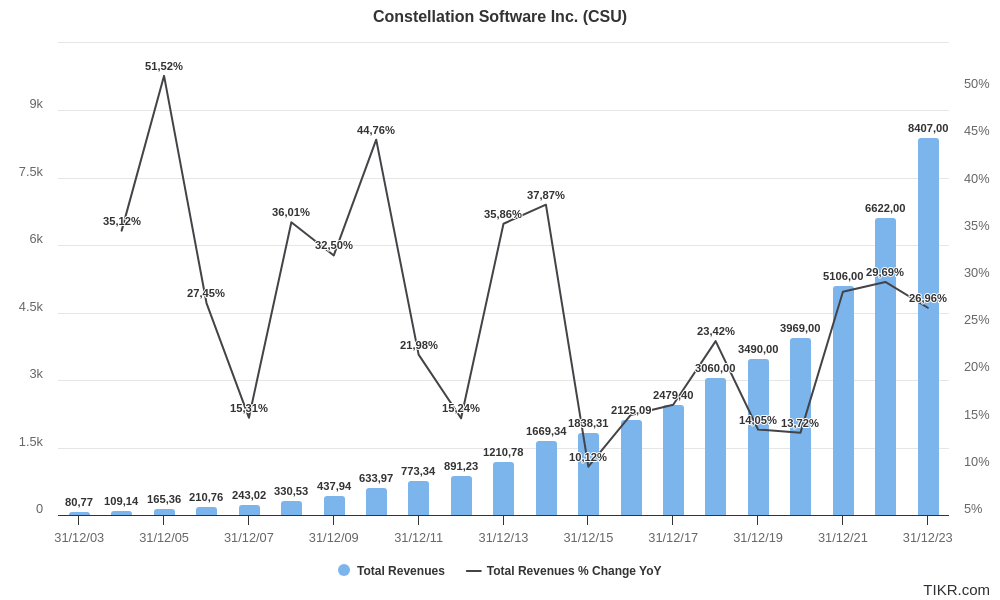

Para quien no conozca Constellation Software es una empresa que ha compuesto al 34% durante más de 20 años.

Constellation Software Inc., se dedica a comprar, desarrollar y gestionar negocios de software de mercado vertical en Canadá, Estados Unidos, Reino Unido y resto de Europa.

Constellation se enfoca en software que atiende a mercados verticales específicos. Esto significa que desarrollan o adquieren software diseñado para nichos de industria específicos, como salud, educación, gobierno, y construcción, entre otros.

Una parte significativa de la estrategia de crecimiento de Constellation involucra la adquisición de pequeñas y medianas empresas de software que ya tienen productos establecidos y una base de clientes sólida. La empresa busca adquirir negocios que puedan proporcionar flujos de ingresos estables y predecibles, y tiene un historial de realizar múltiples adquisiciones cada año.

Tras la adquisición, Constellation emplea una estrategia de gestión descentralizada. Esto significa que las empresas adquiridas continúan operando de manera independiente con sus propios equipos de gestión, lo que permite una mayor flexibilidad y agilidad en la toma de decisiones, así como la posibilidad de mantener un enfoque enfocado en el cliente y el mercado local.

Constellation Software se destaca en el mercado por su capacidad de integrar con éxito múltiples adquisiciones y mantener un crecimiento sostenido, centrado en mercados verticales específicos que requieren soluciones de software altamente especializadas. Su enfoque en mercados nicho y su modelo operativo descentralizado le han permitido adaptarse rápidamente a las cambiantes demandas tecnológicas y de mercado.

A continuación realizaremos un paso por la historia en las diferentes situaciones que ha estado Constellation Software y cómo Mark Leonard ha transmitido su visión y sus inquietudes en períodos de crisis, empezando por 2007 y acabando en 2021.

Constellation Software - Cartas Q1, Q2, Q3, Q4 2007

Mark Leonard inicia la carta expresando preocupación por la reducción en la tasa de crecimiento de los ingresos, que fue solo del 9% en comparación con períodos anteriores. Esta desaceleración se atribuye en parte a una contracción en el crecimiento orgánico de los ingresos, afectada significativamente por una caída del 28% en los inicios de construcción de viviendas en EE. UU. en esa fecha, lo que impactó negativamente el gasto de los clientes relacionados con la construcción y productos para el hogar.

Leonard destaca un cambio estratégico de enfocarse en iniciativas internas hacia la búsqueda de crecimiento a través de adquisiciones. Las adquisiciones tienen un doble efecto; mientras que adquirir empresas en rápido crecimiento impulsa el crecimiento orgánico, adquirir empresas con bajo rendimiento inicialmente perjudica este crecimiento debido a la necesidad de optimizar y reestructurar esas empresas. Sin embargo, estos impactos negativos suelen ser transitorios.

"When we acquire a rapidly growing company we boost Organic Growth. When we acquire an underperforming company that needs to have some of its unpromising lines of business reduced or removed, Organic Growth suffers."

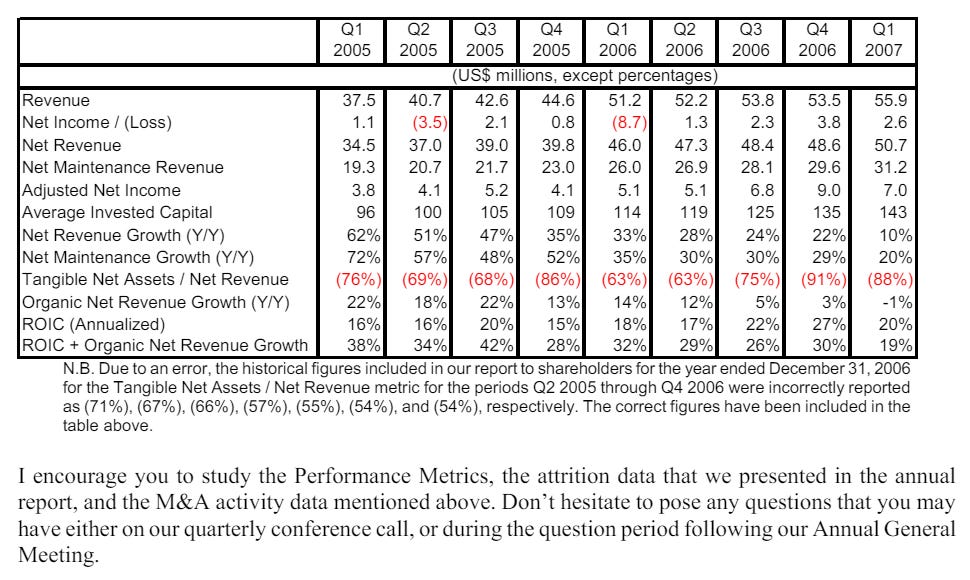

La carta concluye recomendando a los accionistas a estudiar las métricas de rendimiento y las iniciativas estratégicas de la empresa, asegurando transparencia y fomentando una comprensión clara de la dirección y salud de la empresa.

En el Q2 Leonard reflexiona sobre los gastos en Investigación y Desarrollo y en Marketing, notando una disminución en estos como porcentaje de los ingresos netos, lo cual plantea preguntas sobre el equilibrio adecuado entre el crecimiento y la rentabilidad a largo plazo.

Expresa una crítica de haber reaccionado en exceso en algunas decisiones"over-reacted, causing a dearth of new Initiatives", lo que sugiere una futura recalibración hacia una inversión más agresiva en nuevas iniciativas para fomentar el crecimiento orgánico.

En la carta del Q3 a los accionistas del tercer trimestre de 2007 de Constellation Software, Mark Leonard ofrece una perspectiva clara sobre el progreso y los retos de la empresa, manteniendo un tono que mezcla realismo con optimismo prudente.

A pesar de haber comenzado bien, con cuatro trimestres consecutivos superando el 20% de crecimiento, los últimos tres trimestres no cumplieron con las expectativas, principalmente debido a un crecimiento orgánico del ingreso neto más débil de lo esperado.

Finalmente, Leonard abre las puertas para una comunicación directa con los accionistas, lo que demuestra un compromiso con la transparencia y la gobernanza participativa.

As we have mentioned previously, we would be pleased to meet with any Constellation shareholder at our offices. Please call me or John Billowits, our Chief Financial Officer, if you would like to arrange an appointment

En el Q4 empieza como en los demás trimestres, hablando sobre el crecimiento y métricas de Constellation, pero hay algo que me llamó la atención. Mark Leonard aborda un tema bastante inusual: un informe sobre una significativa posición corta en las acciones de Constellation Software.

Leonard menciona que inicialmente le hizo más gracia que otra cosa, pensando que pronto se corregiría un error en el informe de la posición corta. Sin embargo, tras consultar con los principales accionistas, quienes afirmaron no saber nada sobre tal posición corta, y realizar algunos cálculos, determinó que la posición corta reportada superaba el número de acciones que habían sido negociadas en toda la historia de la compañía como entidad pública.

Leonard explica que siguieron investigando y descubrieron que la posición corta se debía supuestamente a una gran operación fuera de bolsa que no se completó. Aunque aún no habían llegado al fondo del asunto, Leonard aseguró que proporcionarían un comunicado de prensa cuando tuvieran más información.

Constellation Software - Cartas Q1, Q2, Q3 y Q4 2008

En la carta del primer trimestre de 2008 me gustó mucho cómo enfoca la labor más importante de los General Managers:

“Part of a perpetual owner’s job, is to make sure that energetic, intelligent and ethical general managers (“GM”) are running their businesses and that the GM’s are incented to enhance shareholder value over the very long term. It is trivial for an experienced GM to run a software company to generate high profitability and shrinking revenues. Far more challenging, is generating reasonable short term profits while continuing to grow revenues, in an industry where investment cycles often exceed 10 years. Understanding a GM’s performance as they make these long term trade-offs is the most difficult part of a perpetual owner’s job.”

Los gerentes excelentes de empresas públicas a menudo se sienten incómodos permitiendo que Constellation se una a sus juntas directivas, ya que pueden sospechar motivos ocultos o una orientación a corto plazo. Sin embargo, el objetivo de Constellation es el mismo, ya sea que compren una parte o la totalidad de una empresa: quieren ser un propietario perpetuo de un activo inherentemente atractivo.

Para aliviar estas preocupaciones, cuando se permite a Constellation unirse a la junta de una empresa pública, ofrecen firmar un acuerdo que limita su capacidad para hacer una oferta pública no solicitada, permitiendo así que los accionistas existentes a largo plazo continúen disfrutando de los beneficios de la propiedad. Leonard cree que, para los accionistas con objetivos similares, Constellation es un co-inversor excepcional.

Si las juntas directivas rechazan su solicitud de representación, Constellation puede recurrir a la "democracia de los accionistas", solicitando el apoyo de otros accionistas para obtener un asiento en la junta. Solo como último recurso harán una oferta no solicitada por una empresa.

En el segundo trimestre de 2008, Constellation Software Inc. tuvo un desempeño destacado a pesar del desafiante entorno económico.

Leonard menciona que, aunque tradicionalmente han evitado usar cantidades significativas de deuda, las circunstancias económicas podrían requerir un cambio en su estructura de capital. La economía apenas crece, y tanto los mercados de crédito como los de capital están en mal estado, lo que ha hecho que muchas empresas de software de mercado vertical estén a la venta a precios atractivos. Para aprovechar estas oportunidades, Constellation negoció un aumento en su línea de crédito revolver de $105 millones y consideró otras alternativas de financiamiento.

Una frase clave de Leonard en esta carta es: "Rapid acquired growth is not an imperative, it is a choice." Esto refleja su enfoque estratégico en aprovechar las oportunidades de adquisición mientras se mantienen prudentes.

Durante Q3 de 2008, Constellation compró los activos de Maximus y otras 16 empresas, además de adquirir acciones de empresas públicas de VMS y realizar una oferta de adquisición pendiente para Gladstone plc, comprometiendo aproximadamente $94 millones en total.

Aunque tuvieron flujos de caja y ganancias récord, estos compromisos han agotado en gran medida su línea de crédito existente. Leonard expresa precaución sobre el uso de financiamiento a corto plazo para adquisiciones, por lo que están explorando opciones de financiamiento a largo plazo, ya sea en forma de capital o deuda.

Los mercados de capital son volátiles, por lo que no puede predecir si encontrarán los inversores adecuados. Si lo logran, su ritmo de adquisiciones en 2009 continuará; de lo contrario, disminuirá. A pesar de las perspectivas de adquisición, Leonard sigue siendo optimista sobre el rendimiento a largo plazo de la empresa.

En plena crisis, Q4 de 2008, Constellation alcanzó niveles récord de EBITDA ajustado ($14 millones) y de ingreso neto ajustado ($12 millones), junto con un crecimiento del 5% en ingresos netos orgánicos.

“Compared to Q4 2007, revenue grew 49%, Net Revenue grew 47%, Adjusted EBITDA grew 111%, Adjusted Net Income grew 103%, and Net Income grew 142%. Meanwhile, the U.S. department of Commerce believes that GDP decreased at an annual rate of 6.2% in the quarter, calling out the “downturn in exports and a much larger decrease in equipment and software” for special attention. Why did Constellation do so well in such a difficult environment? The facile answer is that we have robust businesses with inherently attractive economics run by good managers whose compensation is tightly aligned with that of shareholders. The more nuanced answer requires a deeper understanding of Constellation and its business model.”

Constellation Software - Carta 2009

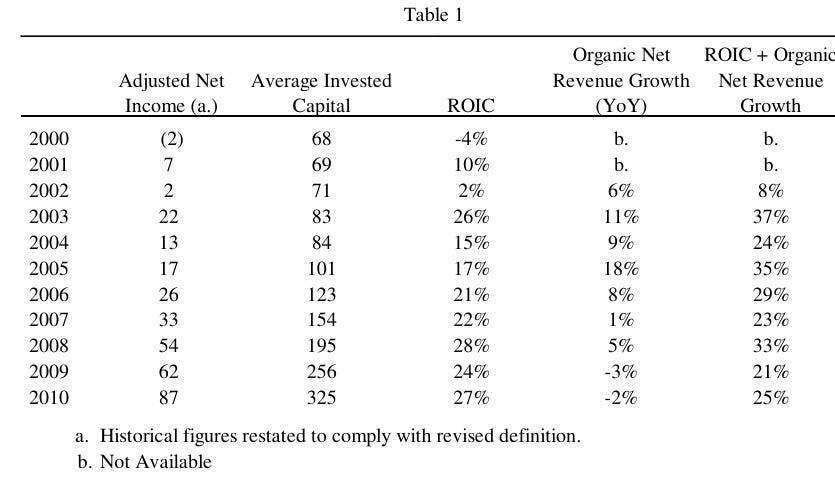

En 2009, Constellation generó un ROIC del 24% a pesar de la recesión, Leonard describe a Constellation como un "serial acquirer".

Una parte crucial de este éxito es la delegación de la gestión a los GM’s (General Managers) de cada negocio vertical "We count on the fact that with each new acquisition will come general managers who are steeped in their verticals… veterans who have built industry-leading (albeit small) vertical market software businesses with great economics."

Leonard admite que este enfoque de control amplio con bajos costos generales es un experimento. Aunque algunos conglomerados han tenido éxito con este modelo, no es común, y Constellation sigue buscando el equilibrio entre mantener bajos los costos generales y tener la capacidad de intervenir cuando un negocio no está rindiendo como se espera.

“We coach the managers of our newly acquired businesses in how to grow their businesses and make them even better. As long as we compensate these managers appropriately, and are not tempted to meddle too much, then I think we can scale up Constellation for many years to come.”

La estrategia alternativa que han discutido sería concentrarse en menos verticales más grandes, lo que implicaría pagar múltiplos más altos por adquisiciones mayores y primas estratégicas para acelerar las adquisiciones en un vertical específico. Sin embargo, han decidido continuar con la estrategia original de "many verticals" mientras monitorean su capacidad para seguir expandiéndose.

Constellation Software - Carta 2010

Leonard destaca que "the sum of ROIC and Organic Net Revenue Growth is the best single metric for measuring the performance of a low asset intensity software business, closely reflecting the increase in Shareholders’ value."

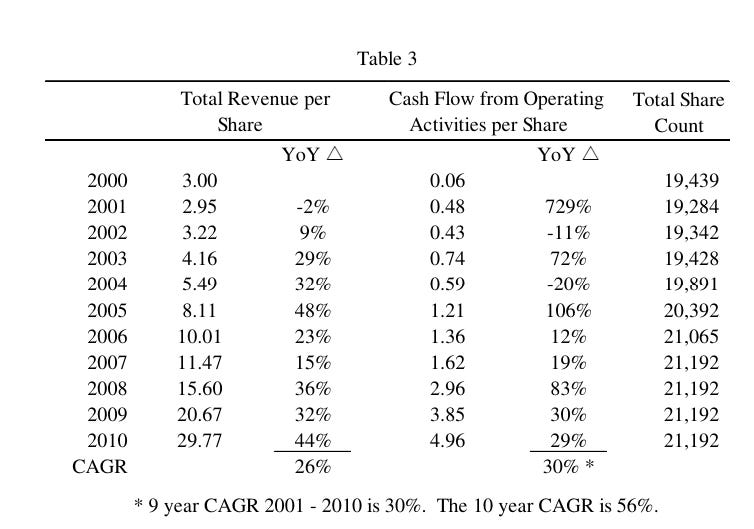

Como se aprecia en la tabla, independientemente de la recesión, la manera de ejecutar hace que no le afecte a CSI:

Siendo el ROIC la métrica más importante y por encima del 20% en períodos de crisis:

Al ser una empresa poco intensiva en capital, hace que su retorno sea mayor que otras empresas que si necesitan capital para crecer.

Constellation Software - Carta 2011

En esta carta Leonard menciona muchas frases que hay que subrayar al detalle ya que indican su pensamiento a largo plazo y la importancia que le da al negocio en lugar de la acción.

“As a rule, I prefer to use these letters to write about our business, not our stock. And while I'll start off focusing on the business, I think it is worth devoting some ink to what I think I've learned about managing our stock.”

Leonard reflexiona sobre la gestión del precio de las acciones y su impacto en la empresa: "If our stock price strays too far (either high or low) from intrinsic value, then the business may suffer." Explica que un precio de acciones demasiado bajo podría atraer adquisiciones no deseadas, mientras que un precio demasiado alto podría llevar a la pérdida de empleados clave.

Leonard reflexiona sobre la gestión del precio de las acciones frente a la gestión de la empresa. Leonard creía que centrarse en los fundamentos del negocio aseguraría que el precio de las acciones se manejara solo. Sin embargo, los eventos del último año le han llevado a reconsiderar esta postura. Ahora cree que si el precio de las acciones se desvía demasiado del valor intrínseco, ya sea por encima o por debajo, el negocio puede sufrir.

“If our stock price strays too far (either high or low) from intrinsic value, then the business may suffer: Too low, and we may end up with the barbarians at the gate; too high, and we may lose previously loyal shareholders and shareholder-employees to more attractive opportunities.”

Leonard subraya la importancia de los empleados, clientes y accionistas orientados a largo plazo para la estrategia y diseño organizacional de Constellation. La empresa confía en sus managers y empleados, minimizando la burocracia y alentándolos a iniciar iniciativas a largo plazo, que en la industria del software pueden tardar de 5 a 10 años en dar frutos.

They are all millionaires many times over, with much of their net worth invested in unescrowed CSU shares. If they don’t think that CSU shares will generate high rates of return, they need only sell their shares and use their unique skills to deploy and manage their capital. And because the average business that we buy costs something less than $3MM, nearly all of these managers could be in business for themselves very quickly.

Para mantener managers talentosos, CSU busca proporcionar un ambiente laboral satisfactorio, colegas desafiantes y entretenidos, y un trabajo significativo. Además, los compensa bien, haciendo que muchos de ellos sean millonarios con una parte significativa de su patrimonio neto invertida en acciones no retenidas de CSU.

"How do we keep these multi-talented managers? Hopefully we provide an environment that is fulfilling, colleagues that are both challenging and entertaining, and work that is meaningful. We also pay them well."

Constellation Software - Carta 2012

Leonard, reflexiona sobre los desafíos y oportunidades que enfrenta la empresa a medida que continúa creciendo. Aborda la complejidad que surge con la expansión, notando que CSI opera aproximadamente 125 unidades de negocio dentro de 50 sectores diferentes, y cada año se agregan más unidades y sectores.

Leonard subraya que no aboga por aumentar el tamaño de las unidades de negocio como solución al problema de complejidad, creyendo que mantener unidades más pequeñas y ágiles ofrece ventajas significativas sobre las economías de escala. Además, señala que el tamaño de una unidad de negocio y su rendimiento son casi totalmente independientes, lo que refuerza su perspectiva de no necesitar reorganizaciones dramáticas para manejar el crecimiento.

“When a founder invests the better part of a lifetime building a business, a long term orientation tends to permeate all aspects of the enterprise: employee selection and development, establishing and building symbiotic customer relationships, and evolving sophisticated product suites. Founder businesses tend to be a very good cultural fit with CSI, and most of the ones that we buy, operate as standalone business units managed by their existing managers under the CSI umbrella. We track many thousands of these acquisition prospects and try to regularly let their owners know that we'd love the chance to become the permanent owners of their business when the time is right for them. There is a demographic element to the supply of these acquisitions. Most of these businesses came into being with the advent of mini and micro-computers and many of their founders are baby boomers who are now thinking about retirement.”

Sobre la capacidad de CSI para escalar, Leonard es optimista pero realista. Aunque cree que la empresa tiene la capacidad de gestión y financiera para duplicar su tamaño y rentabilidad por acción en los próximos 5 a 10 años, también reconoce que alcanzar las tasas de crecimiento de la década anterior podría ser desafiante.El 1 de mayo de 2013, Leonard mencionaba lo siguiente, demostrando una vez más la visión de largo plazo de Mark Leonard:

“I believe that CSI has the management and financial capacity to double its size and profitability per share during the next 5 to 10 years while continuing to pay a dividend.”

El precio de la acción era de 134 CAD y hoy en 2024 3.724 CAD un incremento del +2.670%.

El uso de deuda es tentador debido a su bajo costo actual y descarta la idea de eliminar el dividendo, pero también reconoce los riesgos asociados con la dependencia de facilidades de deuda que pueden ser técnicamente volátiles.

Propone la idea de diseñar un instrumento de préstamo novedoso que permita financiar el crecimiento a largo plazo de manera sostenible, mostrando su disposición a colaborar con prestamistas a largo plazo que estén interesados en tal propuesta.

Constellation Software - Carta 2013

Mark Leonard comienza expresando la evolución y crecimiento de Constellation Software Inc., destacando el incremento de ingresos ajustados netos y el flujo de caja de las actividades operativas. Sin embargo, como siempre, se enfoca más en la estrategia y filosofía detrás de la gestión empresarial que en las métricas financieras detalladas.

“Growing organically while generating a high ROIC is, to my mind, the toughest task in the software business.”

Emfatiza que en ciertos momentos le gustaría ver el precio de la acción muy alto, y otros, muy bajo:

“Ideally, we’d like CSI’s stock price to appreciate in tandem with our fundamental economics. At any point in time, we’d prefer the price to be high enough to discourage a takeover bid and low enough so that our sophisticated long term oriented investors are not tempted to sell. It takes lots of time and effort to attract and educate competent shareholder/partners. The last thing we want them to do, is sell.”

Habla sobre los descuentos de flujo de caja (DFC) Realizados por los analistas y menciona que simplemente cambiando una variable en cualquier de los modelos provoca que el valor íntrinseco de la empresa se pueda reducir a la mitad o multiplicarse por dos.

El futuro es incierto y crear varios escenarios ayuda a entender si la empresa va en la dirección que predeciste, sin embargo, hay una frase que me gustaría mezclar de Nicholas Taleb:

“Prefiero estar vagamente correcto que precisamente equivocado.”

“Prefiero estar vagamente correcto que precisamente equivocado.”

"If we assume that CSI makes no further acquisitions, the Consensus Model calculates an intrinsic value that is roughly half of the current price. The magnitude of this valuation change surprised me, and suggests that our stock price could suffer very significantly if our acquisition activities slow down or the acquired businesses perform poorly. In the early days of CSI, I assumed that shareholders would be somewhat ambivalent between receiving all of CSI’s free cash flow as a dividend, and having us invest a portion of it in acquisitions. According to the model, that is resoundingly not the case."

"Currently, I’m shamelessly flogging Daniel Kahneman's Thinking Fast and Slow. His book is about a life (actually two) well spent. He tells the tale of his intellectual journey via a series of behavioural economics experiments."

Constellation Software - Carta 2014

Mark Leonard destaca el continuo crecimiento de Constellation Software Inc. (CSI), con un énfasis particular en la reducción de la deuda y un rendimiento de capital invertido (ROIC) excepcionalmente alto.

A pesar de este rendimiento, Leonard advierte sobre la insostenibilidad de tal crecimiento y discute la naturaleza cambiante de los ingresos de mantenimiento, especialmente con un aumento en los negocios basados en SaaS (Software como Servicio), que ahora representan una parte significativa de los ingresos totales.

Leonard expresa su incomodidad con el uso de deuda a corto plazo o deuda a largo plazo con condiciones restrictivas para financiar las operaciones de la compañía. Esto refleja una filosofía de gestión prudente que prioriza la estabilidad financiera y la sostenibilidad sobre las ganancias rápidas.

“I am not comfortable using short term debt or long-term debt with highly restrictive covenants to finance the parent company.”

A pesar de los recientes éxitos en el crecimiento de los ingresos por acción y el flujo de caja de las operaciones, Leonard advierte que estos índices de crecimiento elevados no son realistas para mantener en el futuro. Esta declaración prepara a los accionistas para expectativas más realistas y fomenta una visión a largo plazo sobre la rentabilidad y el crecimiento empresarial, reconociendo que el desempeño excepcional puede no ser una norma continua y puede variar con las condiciones del mercado y las decisiones estratégicas.

“We don’t aspire to grow revenue per share at this sort of rate in the future nor do we think that the growth in CFO/Shr will be able to consistently outpace revenue per share.”

Leonard decidió reducir su compensación a cero y renunciar a cualquier compensación por incentivos, destacando un compromiso personal y ético con la compañía que trasciende el beneficio financiero personal. Este acto no solo refuerza la cultura de humildad y sacrificio dentro de la empresa, sino que también inspira confianza y respeto entre los empleados y accionistas, alineando sus intereses personales más directamente con los de la empresa.

“Last year I asked the board to reduce my salary to zero and to lower my bonus factor. CSI had a great year, so despite those modifications, my total compensation actually increased. This year I'll take no salary, no incentive compensation, and I am no longer charging any expenses to the company.”

Leonard expresa su amor por su trabajo y su deseo de continuar mientras sea beneficioso para la empresa, no basado en compensaciones sino en la contribución real al bienestar y el crecimiento de la empresa.

“I love what I'm doing, and don't want to stop unless my health deteriorates or the board figures it's time for me to go. I've traditionally travelled on economy tickets and stayed at modest hotels because I wasn't happy freeloading on the CSI shareholders and I wanted to set a good example for the thousands of CSI employees who travel every month. I'm getting older and wealthier and find that I'm willing to trade more of my own cash for comfort, convenience, and speed … so I’m afraid you’ll mostly see me in the front of the plane from here on out.”

Me gustaría acabar poniendo una de las mejores citas de esta carta:

“My compensation for being president is now tied solely to my current ownership of CSI shares. In essence, I'm your partner in CSI, not your employee. I like the feel of the partner relationship a whole lot better.”

Constellation Software - Carta 2015

En la carta de 2015, Mark Leonard explora varias dimensiones clave del rendimiento y las estrategias de la empresa.

Leonard menciona que CSI estudia empresas conglomeradas de alto rendimiento para entender mejor sus propias fortalezas y áreas de mejora. Este enfoque refleja una estrategia deliberada para emular prácticas exitosas y adaptar lecciones aprendidas de empresas que han demostrado un retorno excepcional para los accionistas.

“There’s nothing magical about the billion dollar amount, but it is a bit sobering to note that we took over seventeen years to invest the first half billion of CSI’s capital. The remaining half billion has been invested during the last three years.”

La discusión sobre cómo CSI ha incrementado su capital invertido y cómo planean moderar la velocidad de este crecimiento revela una estrategia de inversión cuidadosamente calibrada. Leonard insinúa la importancia de equilibrar el crecimiento con la sostenibilidad, enfatizando la eficiencia en el despliegue del capital en lugar de simplemente acumular activos.

“If you hold investments forever, you can afford to spend a surprising amount of money to deploy capital at attractive returns.”

Leonard hace hincapié en el ROIC como una métrica crucial para evaluar la eficiencia con la que la empresa utiliza su capital para generar ganancias. Un ROIC elevado es indicativo de una gestión eficaz y una asignación de capital prudente. Sin embargo, también advierte sobre el uso de palancas financieras y cómo estas pueden influir en el ROIC, destacando la necesidad de mantener una estructura de capital equilibrada que apoye el crecimiento sostenible.

“Only one other HPC has followed a strategy of buying hundreds of small businesses and managing them autonomously. They eventually caved in to increased centralisation. My hunch is that it takes an unusually trusting culture and a long investment horizon to support a multitude of small businesses and their entrepreneurial leaders.”

La primera vez que CSI experimenta un crecimiento orgánico negativo de ingresos netos refleja desafíos específicos del mercado y cambios externos, como las fluctuaciones en las tasas de cambio. Esta parte de la carta subraya la volatilidad y las incertidumbres del entorno empresarial global, y cómo factores fuera del control directo de la empresa pueden impactar el rendimiento.

La mención de la delegación de la responsabilidad de crecimiento y adquisiciones a los gerentes de unidades de negocio resalta un enfoque descentralizado para la gestión empresarial.

“If we can train a couple of hundred BU managers to be competent part-time capital allocators and provide them with acquisition analysis and structuring support when they need it, then I can foresee the day when we are doing 100 acquisitions per annum, instead of 30.”

Constellation Software - Carta 2016

Leonard reflexiona sobre los patrones observados en conglomerados de alto rendimiento (HPCs) y cómo estos se relacionan con la trayectoria y las estrategias de CSI.

“The larger a business gets, the more difficult it becomes to manage and the more policies, procedures, systems, rules and regulations are generated to handle the growing complexity. Talented people get frustrated, innovation suffers, and the focus shifts from customers and markets to internal communication, cost control, and rule enforcement. The quirky but talented rarely survive in this environment. A huge body of academic research confirms that complexity and co-ordination effort increase at a much faster rate than headcount in a growing organisation.”

Leonard destaca que, tras estudiar los HPCs, se observó un patrón de décadas de altos retornos en negocios ligeros de activos seguidos por adquisiciones a precios atractivos, aplicando prácticas operativas cada vez más refinadas. Sin embargo, a medida que los HPCs crecieron, tendieron a pagar múltiplos más altos por adquisiciones más grandes, lo que llevó a una disminución en los retornos antes de impuestos sobre el capital total. Este patrón es relevante para CSI, ya que también ha experimentado un crecimiento excepcional, pero enfrenta el desafío de mantener ese rendimiento sin caer en la compra de adquisiciones a precios inflados que podrían diluir los retornos futuros.

Reconociendo las preocupaciones de analistas sobre la sostenibilidad del alto rendimiento de CSI, Leonard acepta que es probable una reversión hacia la media, como ha ocurrido con los HPCs. No obstante, su objetivo es que esta reversión sea lo más lenta posible, intentando desplegar el flujo de caja libre generado de manera efectiva.

“If the BU is small enough, and has a competent BU manager who has several years experience in the vertical, and good functional managers, then he/she will be able to cope with complexity for a while, making the right calls to optimise organic growth as the business grows.”

Leonard dedica una sección importante a discutir los Business Units (BU). El enfoque está en cómo estos BUs operan, cómo se gestionan y la importancia de mantenerlos pequeños y autónomos para fomentar el crecimiento y la innovación. Leonard argumenta que cuando los BUs son pequeños, es más fácil gestionarlos eficazmente y mantener una cultura de empresa que favorece el rendimiento y la satisfacción del cliente.

“When a VMS business is small, its manager usually has five or six functional managers to work with... That's how I remember my favourite venture investments when I was a venture capitalist, and it's how I remember many of the early CSI acquisitions.”

Argumenta que mantener los BUs pequeños ayuda a preservar un ambiente donde las prioridades son claras, las reglas son pocas, la confianza y la comunicación son altas, y el enfoque se mantiene en cómo aumentar el tamaño del pastel, no en cómo se divide. Según Leonard, esto es fundamental para fomentar un ambiente donde la innovación y la dedicación al cliente puedan prosperar.

“Our strategy is unusual. Most CEO's of public companies would rather run a single big business - perhaps two or three big businesses, but rarely 200 businesses... We recognise that economies of scale, centralised management and world class talent competing in large and growing markets can be a great business-building formula. But, it isn't what we do.”

Constellation Software - Carta 2017

Leonard reflexiona sobre varios aspectos críticos de la empresa y comparte sus pensamientos sobre las prácticas de inversión, la medición del rendimiento y la importancia de mantener una buena gobernanza y una estrategia de inversión prudente.

Leonard anuncia que dejará de escribir cartas anuales a menos que tenga algo nuevo e importante que comunicar, citando la razón de que la mayoría de lo que podría decir sobre invertir en Constellation ya está documentado y disponible.

Explica que limitarán la información divulgada sobre sus actividades de adquisición para no entregar ventajas competitivas a sus emuladores, aunque esto haya causado algunos descontentos entre los grandes accionistas.

“If I had to stake my reputation on one of those as the best proxy for the annual increase in intrinsic value, I would go with the increase in FCF per share.”

Leonard critica la rotación frecuente de acciones, señalando que muchos accionistas no están orientados a largo plazo y discute los desafíos de trabajar con accionistas indexados que carecen de un conocimiento profundo de la empresa.

Finalmente, dejo algunas de las citas que más me han gustado de esta carta:

“Qualified and competent Directors are very rare, and not surprisingly, the track record of most boards is awful. According to the 2017 Hendrik Bessembinder study of approximately 26,000 stocks in the CRSP database, only 4% of the stocks generated all of the stock market's return in excess of one-month T-Bills during the last 90 years. The other 96% of the stocks generated, in aggregate, the T-bill rate over that period. This means that 4% of boards oversaw all the long-term wealth creation by markets during that period.”

“We’ve been searching for great Directors for years. We’ve gone on long campaigns to land individual candidates whom we admire. One observation from those frustrating pursuits is that a lot of high quality people don’t want to be Directors. They may be intrigued by the company and the managers and the business philosophy. Despite that, the “policing” responsibility is an unpleasant one, and the prospect of investing a huge amount of time to learn the business and win management’s trust and respect is daunting.”

“You may have noticed that I deferred the “why are we doing this?” question. The answer to that is personal to each of us who are involved in Constellation. My motivation is to help create a company where worthy people succeed. Whether they join us with an acquisition or are hired from the outside, I want to support and encourage employees who work hard, treat others well, continuously learn, and share best practices. I try to make sure that sycophants, spin-doctors, and mercenaries don’t survive in Constellation’s senior ranks. Harder, but not impossible, is helping identify and remove hidebound managers who rely upon habit and folklore to run their businesses rather than rational enquiry and experimentation. Constellation is as close to a meritocracy as I have experienced. I hope it will continue to provide an environment where entrepreneurs and corporate refugees can invest their lives and their capital and thrive.”

Constellation Software - Carta 2021

Leonard comienza reconociendo que un director ha criticado su estrategia de pago de dividendos argumentando que Constellation puede invertir el capital más eficazmente que muchos de sus accionistas. Ante esto, y tras una evaluación de la política de dividendos de la compañía, los directores han decidido eliminar los dividendos especiales y posiblemente reducir los dividendos trimestrales si encuentran mejores usos para el flujo de caja libre.

“I have stopped arguing. I have converted, and with the fervour of the newly converted, I am busy demonstrating my new-found faith.”

Esta última carta subraya una filosofía corporativa de permitir una gran autonomía a los gerentes de unidad de negocio, lo que ha sido clave en el éxito pasado de la compañía. Al mismo tiempo, Leonard enfatiza el papel de la oficina central como buenos administradores del capital de los inversores, un cambio de su función previa de ser simplemente propietarios perpetuos de negocios VMS.

Bibliografía: https://www.csisoftware.com/category/pres-letters