La verdad es que me impresiona la capacidad que tiene nuestra mente para transformar los hechos a nuestro gusto.

Podemos ver multitud de ejemplos de esto como por ejemplo en las encuestas, casi el 90% de los conductores consideran que conducen mejor que la media, lo cual es estadísticamente imposible. Esto también se aplica a los inversores ya que en encuestas en un porcentaje similar consideran que lo han hecho mejor que el índice, cuando la realidad es la inversa.

Otro ejemplo que me da una mezcla de sentimientos entre risa y pena es cuando entras en un foro de un valor muy castigado y ves como gran parte de los inversores culpan o a la directiva o a otro forero que recomendó comprar, de las perdidas en el valor, en cambio cuando ganan fueron ellos los que vieron la oportunidad que suponía la compra.

Pero lo mas impresionante son la forma en que la gente "traduce" las noticias a su gusto. El ultimo ejemplo lo tenemos en SOS y las noticias aparecidas sobre el interés de un fondo americano en entrar en el valor, vamos a poner la noticia:

Vamos a ver como entendieron la noticia algunos inversores, pongo algunos de sus comentarios en un foro de SOS:

Va en serio lo de Arozamena.. mañana mas Como había subido un 14% este pensaba que al día siguiente otro 14%

.

Buen día. La noticia es estupenda. Se terminaron los problemas financieros de sos. Quizá no tengan ni que vender el arroz.

Todavía estas a tiempo de entrar que SOS tiene mucho recorrido.

Yo no se como va a ir mañana, pero si me lo imagino a final de año. 8 euros.

La pagan a 6€.No sabéis leer?

Hola, siento comunicarles a los aquí presentes que, alguno de ustedes son mente-catos:

No cerró como apunté en 4,11 € pero me acerqué bastante y, repito, mañana posible los 5,00 €.

Vamos a ver, SOS no regalará participación, no lo hará, así pues, comienzan las subastas.

Compramos hace unos días en bajada como les anunciamos y, tenemos venta en los 9 €. Este ya es un guru, aunque creo que va a tener que esperar un poco para vender a ese precio.

Podría poner cientos de mensajes de este estilo, pero creo que es suficiente para ver la opinión de parte de los inversores.

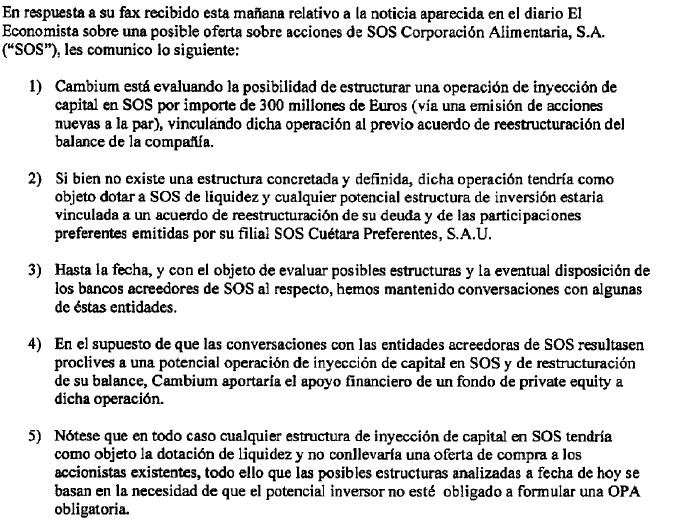

Ahora voy a leer el comunicado según mi punto de vista:

1) Quieren entrar a la par (1,5€ por acción) y además con el apoyo del consejo para hacer cambios importantes.

2) Todavía no saben la forma exacta de entrada pero esta supeditada a la reestructuración de la deuda, incluida las participaciones preferentes.

3) Han hablado con alguno de sus bancos acreedores. Por lo que entiendo, ya que no lo dicen, que no han hablado todavía nada con la compañía.

4) Me parece muy parecida al punto 2) no saben como entrarían, pero al estilo de un private equity, esto incluye múltiples posibilidades, tales como acciones, acciones preferentes, acciones convertibles, prestamos participativos, deuda, etc...

5) No comprarían acciones a los actuales accionistas ni lanzarían una opa, limitándose como máximo al 30% del accionariado.

Las conclusiones que yo saco son las siguientes:

- Los multimillonarios, al igual que el resto de gente con algo de sentido común, no quieren pagar barbaridades por las compañías, mas aun cuando están financieramente ahogadas, si no que intentan aprovechar la ocasión para comprar con descuento (y cuanto mayor mejor).

- Hay interés en la compañía y es viable ya que es un negocio con ingresos recurrentes.

- Quieren comprar con descuento, no con prima.

- No beneficia a los actuales accionistas, excepto que parece claro que la compañía no se dirige al concurso de acreedores.

- No quieren lanzar una OPA, por lo tanto no pueden tener mas del 30%, pero quieren hacer lo que ellos consideren con la compañía.

- Las participaciones preferentes tienen muchas papeletas de ser convertidas en acciones ordinarias.

En vista de todo esto me reitero en mis consejos:

- No compraría acciones ya que parece claro que va a haber una ampliación de capital con descuento y con una gran dilución para los actuales accionistas.

- Lo único que recomendaría son las participaciones preferentes, pero nunca pagando mas del 50% del nominal ¿Por que? Si al final se realiza una conversión de preferentes en acciones a precio de mercado, todo el que halla comprado preferentes al 50% esta pagando por las acciones el 50% del precio de conversión de las acciones. Es decir si anunciaran hoy la oferta de conversión a 2,5€ como solo has pagado el 50% del precio por las preferentes, estas comprando las acciones a 1,25€.

La verdad es que estoy interesado en ver como acabo el culebrón de SOS.

Un saludo.

")