Morningstar se moja en su conferencia anual y recomienda estas 24 acciones:

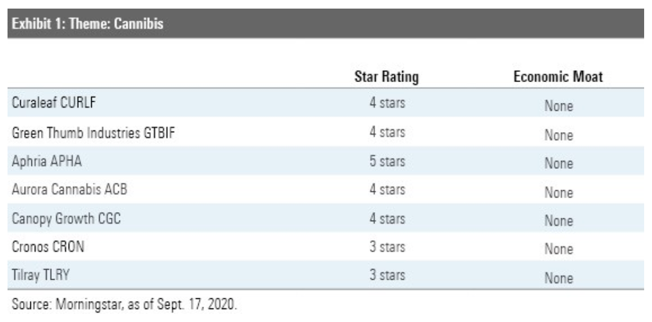

Tema 1: Cannabis

Los valores relacionados con el cannabis han vivido una auténtica montaña rusa en los últimos años, reconoce el director del sector Kris Inton. No obstante, esperamos ver muchos cambios en el consumo de cannabis en el próximo decenio, lo que impulsará el crecimiento. En este momento, se estima que el mercado legal en Estados Unidos es de unos 10.000 millones de dólares; para 2030, prevemos que esa cifra se dispare a más de 80.000 millones de dólares, comenta.

¿De dónde vendrá ese crecimiento? Estados adicionales probablemente legalizarán el tetrahidrocannabinol, o THC, el cannabis, y la pandemia sólo puede acelerar eso, a medida que los estados buscan nuevos impuestos para llenar los vacíos presupuestarios, dice Inton. También pensamos que los usuarios del mercado negro migrarán al mercado regulado y legal, y que algunos que no consumen puedan convertirse en consumidores al ser legal.

"El mercado legal está listo para un crecimiento masivo que beneficie a todos los productores de cannabis", concluye Inton.

Varios de los productores de cannabis que cubrimos están infravalorados hoy en día.

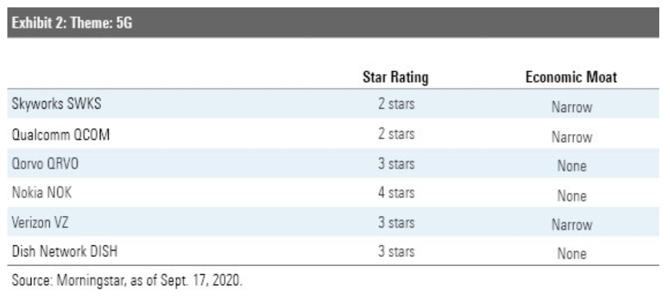

Tema 2: 5G

"Vemos a la 5G como más evolutiva que revolucionaria para los operadores de telefonía móvil", afirma el analista del sector Mike Hodel. Esperamos que las compañías inalámbricas continúen invirtiendo en sus redes para mantenerse al día con la demanda de los clientes y mejorar el servicio.

Creemos que las empresas que más se beneficiarán de 5G son aquellas que pueden aprovechar la tecnología para impulsar la innovación, como los desarrolladores de aplicaciones o las empresas de medios de comunicación". Es difícil identificar estas empresas de antemano, admite Hodel, porque es probable que muchas vengan en forma de startups.

Dicho esto, las empresas que facilitan servicios relacionados con la 5G también se beneficiarán, incluyendo empresas de semiconductores como Skyworks (SWKS), Qualcomm (QCOM) y Qorvo (QRVO), y proveedores de equipos como Nokia (NOK). Dish Network (DISH) podría ser de interés como una apuesta más especulativa, dice Hodel, ya que planea construir una nueva red inalámbrica. Y para aquellos que buscan una elección entre los principales proveedores, nos gusta Verizon (VZ), pero nos gustaría que tuviera un mayor margen de seguridad.

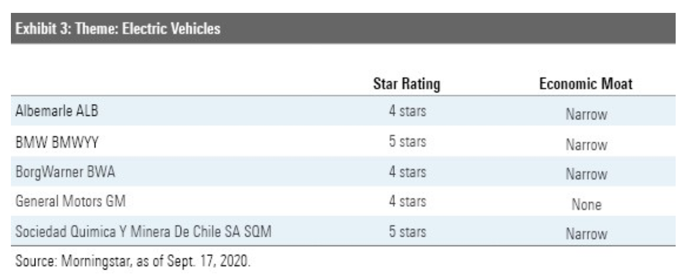

Tema 3: Vehículos Eléctricos

Pronosticamos que uno de cada cinco vehículos vendidos en todo el mundo en 2030 será impulsado por la electricidad, informa el analista senior Seth Goldstein. La adopción de vehículos eléctricos aumentará una vez que alcancen la paridad de coste y funcionalidad con los vehículos de motor de combustión interna, lo que esperamos que suceda en 2025, sostiene.

¿Qué implicará eso? En cuanto a los costes, esperamos que los vehículos eléctricos sean más baratos que los de combustión interna en base al coste total de propiedad para 2025, lo que incluye el precio de compra, el coste de reabastecimiento (gas versus electricidad) y el mantenimiento. De hecho, creemos que los vehículos eléctricos serán menos costosos en ese plazo sin subsidios, debido a baterías más baratas y a una mayor escala de fabricación, dice Goldstein. En cuanto a la funcionalidad, suponemos que el alcance medio de los coches eléctricos en una sola carga excederá los 300 kilómetros, gracias a las baterías más grandes y más eficientes. Vemos que los tiempos de carga también disminuyen a medida que los cargadores se vuelven más potentes, y que el número de estaciones de carga se multiplica, concluye.

Estamos encontrando oportunidades de inversión a lo largo de la cadena de suministro, incluyendo a los productores de litio, proveedores de automóviles y fabricantes de automóviles.

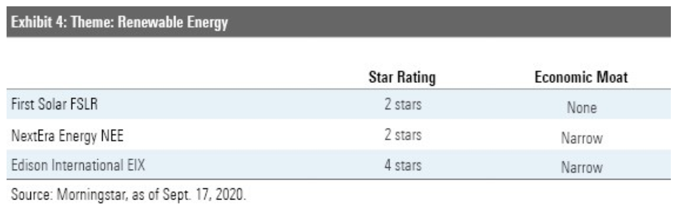

Tema 4: Energía renovable

La energía renovable tiene la oportunidad de transformar el paisaje energético, eventualmente tomando el lugar de los combustibles fósiles, dice el estratega Travis Miller. Si bien no esperamos que las energías renovables cambien completamente los combustibles fósiles en la próxima década, proyectamos que las energías renovables constituyan el 22% de la generación de electricidad para 2030, pasando del 7% al 8% en la actualidad, señala.

Esperamos una combinación de compras corporativas y políticas a nivel estatal que promuevan la energía renovable para impulsar el crecimiento. Creemos que las estimaciones de crecimiento de la eólica están exageradas y que la energía solar será el principal disruptor.

Los inversores pueden exponerse a la energía renovable de una de tres maneras: invirtiendo directamente en fabricantes de energía renovable, como First Solar (FSLR), recogiendo empresas que invierten en la infraestructura de apoyo a la energía renovable, como Edison International (EIX), o comprando empresas que hacen ambas cosas, como NextEra Energy (NEE).

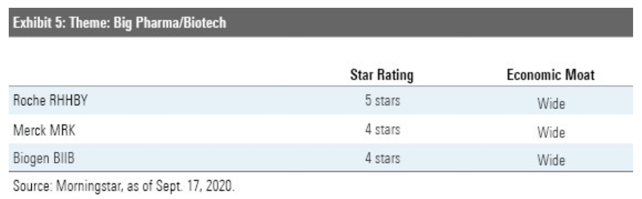

Tema5: Farmacia/Biotecnología

Se están produciendo varios cambios de paradigma que permitirán a las grandes farmacéuticas y a las biotecnológicas mantener sus ventajas competitivas durante la próxima década, afirma la estratega Karen Andersen. Estas compañías han cambiado su enfoque de I+D, alejándose de la atención primaria y dirigiéndose a enfermedades de nicho donde los fabricantes de medicamentos pueden mantener fuertes precios para la demanda insatisfecha, dice. Además, los avances en inmunoncología, terapia celular y terapia génica pueden transformar el tratamiento del cáncer y de enfermedades raras. Y gracias a la voluntad de la FDA (la Administración de Alimentos y Medicamentos de los Estados Unidos) de aprobar rápidamente nuevos medicamentos innovadores, el tiempo de desarrollo de los medicamentos se está reduciendo, observa.

Sin embargo, los precios y la política siguen siendo vientos en contra para los fabricantes de medicamentos. No importa quién gane la Casa Blanca en noviembre, esperamos algún cambio de política, dice Andersen, pero creemos que cualquier cambio no debería resultar en más de un 2% en las ventas de la industria.

Sin embargo, en general, la innovación en la industria farmacéutica y biotecnológica debería compensar con creces las pérdidas de patentes y los vientos en contra de la política.