Banco Sabadell ha cerrado la venta del 80% su plataforma de pagos Paycomet a Nexi por 280 millones de euros y ha sellado una "alianza estratégica" durante diez años prorrogables con la empresa, según ha informado a la Comisión Nacional del Mercado de Valores (CNMV) este lunes.

El acuerdo contempla que Banco Sabadell mantendrá el 20% restante durante al menos tres años y que a partir de ese momento tiene opción de venta, por lo que la transacción puede alcanzar los 350 millones de euros, ampliables en función de la consecución de objetivos.

La alianza firmada debe servir para "mejorar en eficiencia de costes y del servicio a los clientes, con economía de escala y mayor especialización tecnológica".

El director general de Banca de Empresas y Red de Banco Sabadell, Carlos Ventura, ha explicado que el acuerdo debe redundar en "una mayor calidad en soluciones tecnológicas y especialización".

El consejero delegado de Nexi, Paolo Bertoluzzo, ha señalado que el acuerdo les permite entrar "con una posición fuerte en España" y que amplía sus oportunidades de crecimiento.

La transacción, sujeta a las aprobaciones necesarias correspondientes, generará un impacto positivo en capital CET1 fully loaded de 14 pbs para Banco Sabadell en el momento del cierre, previsto para el cuarto trimestre de 2023.

Asimismo, dicha operación se espera que contribuya de forma positiva a la cuenta de resultados ya desde el primer año

El consejero independiente de Banco Sabadell Lluís Deulofeu ha comprado acciones de la entidad por valor de 49.711 euros.

En concreto, ha adquirido 41.426 acciones a un precio unitario de 1,2 euros por título, según ha comunicado el banco a la Comisión Nacional del Mercado de Valores (CNMV) este miércoles.

La operación se ha realizado un mes después de que la entidad presentara los resultados de 2022, que cerró con un beneficio neto atribuido de 859 millones de euros, un 61,9% más que el ejercicio anterior.

Además, durante este mes se estaba ultimando la venta del 80% de Paycomet, negocio de pagos de Sabadell, a Nexi, por lo que se aplicaba un periodo de restricción a la compra de acciones del banco.

Deulofeu, que fue consejero delegado adjunto de Cellnex entre marzo de 2018 y diciembre de 2020, fue nombrado consejero de Sabadell por primera vez en julio de 2021 y reelegido en marzo de 2022. Actualmente es presidente de la Fundación Cellnex

¿Puede quebrar el Banco Sabadell?: qué está pasando y cómo afecta a los clientes

El hundimiento de la entidad en la bolsa ha desatado la preocupación entre los clientes

El rescate de los bancos fallidos en Estados Unidos ha ayudado a calmar las aguas y frenar una reacción en cadena en todo el mundo. Sin embargo, los efectos de la caída en la bolsa aún se están haciendo notar. Especialmente en España, donde esta semana el IBEX 35 ha sufrido un batacazo importante.

El Banco Sabadell ha pasado de ser uno de los mejores activos en la bolsa a liderar las caídas en el indicador español. En la última sesión cerró con un -11%, seguido del BBVA (-8,11%), Bankinter (-8,02), Unicaja (-7,43) y Banco Santander (-6,97). Esto ha extendido el pánico entre los clientes de la entidad.

¿Por qué el Banco Sabadell es de largo la entidad española más afectada por la crisis bancaria de Estados Unidos? ¿Podría quebrar el Banco Sabadell, y qué ocurriría entonces con los ahorros de los clientes? Estas son algunas preguntas que se hacen los afectados y que respondemos a continuación.

¿Por qué se ha hundido el Banco Sabadell?

La quiebra de varios bancos en Estados Unidos ha provocado una caída generalizada de la bolsa. Pero el índice que más se ha hundido por encima de los demás ha sido el IBEX 35, el índice español. Esto es así por el enorme peso que tienen los bancos en comparación con otros indicadores bursátiles.

El hundimiento en la bolsa es una reacción lógica al miedo de los inversores a un efecto dominó en la banca mundial. La entidad que más crecía antes de la crisis era el Banco Sabadell, y ahora es la que más se ha hundido. Esto es así por el valor de sus acciones y su alta volatilidad.

El Banco Sabadell es el banco con las acciones más baratas y con más altibajos, lo cual genera mucha desconfianza en los inversores. Estos apuestan por entidades financieras con acciones de más valor y más estables. Pero la caída en la bolsa no tiene porque significar un riesgo de quiebra.

¿Puede quebrar el Banco Sabadell?

Los expertos consideran que el hundimiento de la entidad catalana en la bolsa es un efecto lógico de la crisis abierta el viernes pasado. En realidad, nada hace pensar que lo ocurrido en Estados Unidos pueda repetirse en España. Banco Sabadell, como las otras entidades, no está en riesgo de quiebra.

Silicon Valley Bank, la entidad financiera que quebró en Estados Unidos, asumió un elevado riesgo de tipos de interés en sus carteras de bonos. El peso de sus inversiones estaba centrado en las startups. En España la dinámica de los bancos es muy diferente y las startups apenas tienen peso.

¿PODRÍA QUEBRAR?: descubre qué está pasando con el Banco Sabadell

En España los bancos tienen un margen muy amplio entre los tipos de interés de los préstamos y el dinero que pagan. Esto reduce mucho el riesgo de quiebra, ya que captan dinero a un coste muy bajo y lo prestan a un coste muy alto. Los expertos coinciden en que Banco Sabadell no está en riesgo.

¿Qué pasa si un banco quiebra?

Tampoco parece que se vaya a repetir la crisis financiera de 2008, y mucho menos en la banca española. Los bancos centrales en Estados Unidos y en Europa ya han tomado medidas para enfriar la economía. El frenazo a la subida de los tipos de interés es una buena muestra de ello.

Fuente.- España Diario

#11735

Sabadell lleva mañana a la junta el nombramiento del CEO de Colonial como consejero y la reelección de Oliu

Banco Sabadell propondrá en su junta general de accionistas, que se celebrará mañana en Alicante, la reelección de su presidente, Josep Oliu, y el nombramiento como consejero independiente de Pere Viñolas, actual consejero delegado de la socimi Colonial, en sustitución de Anthony Frank Elliot Ball, que presentó su renuncia.

Viñolas es licenciado en Ciencias Empresariales y Máster en Administración de Empresas (MBA) por Esade y la Universidad Politénica de Cataluña. Además, es diplomado en Ciencias Empresariales por la Universidad de Barcelona, donde también estudió Derecho.

Desde 2008 es consejero delegado de Colonial. Con anterioridad fue subdirector general de la Bolsa de Barcelona, director general de Filo, consejero delegado del Grupo Financiero Riva y García, presidente del Instituto Español de Analistas Financieros en Cataluña y presidente en España de Urban Land Institute.

El cargo en Colonial lo comparte actualmente con el de presidente de Société Foncière Lyonnaise, presidente de European Public Real Estate Association, consejero de Bluespace y miembro del patronato de Esade.

Además de la habitual aprobación de las cuentas anuales, Sabadell también someterá a votación de los accionistas la reelección de Josep Oliu como consejero otro externo; de Aurora Catá Sala como consejera independiente; de María José García Beato como consejera otra externa y de David Vegara Figueras como consejero ejecutivo. También se propondrá la ratificación y nombramiento de Laura González Molero como consejera independiente.

DIVIDENDO

Banco Sabadell también someterá a votación de los accionistas mañana la propuesta de distribuir un dividendo complementario de 0,02 euros por acción correspondiente al ejercicio de 2022, a pagar a partir del 31 de marzo.

Igualmente, los accionistas del banco examinarán la propuesta de la entidad de reducir su capital social en el mismo importe de las acciones propias que se adquieran en el marco del próximo programa de recompra de acciones, que tendrá un importe máximo efectivo de 204 millones de euros.

Por otro lado, la entidad también someterá a votación su nueva política de remuneraciones de los consejeros, que será de aplicación para los tres ejercicios siguientes (2024, 2025 y 2026), aunque la empresa ha decidido aplicar los cambios ya desde 2023.

Sabadell ha explicado que cambiará el esquema de retribución del consejero delegado, modificando el 'mix' retributivo para estar más alineado con el accionista. Se reducirá la retribución fija en efectivo, una parte de la retribución fija se reinvertirá en acciones bloqueadas durante cinco años, se incrementará la retribución variable a corto y largo plazo.

Así, el consejero delegado, César González-Bueno, verá reducida su retribución fija a 1,9 millones, desde los dos millones actuales. Además, destinará 300.000 euros a la compra de acciones bloqueadas durante cinco años y tendrá que destinar otros 300.000 euros a planes de previsión social.

La retribución 'target' a corto y largo plazo aumenta hasta 800.000 euros, desde los 600.000 anteriores. De su lado, el máximo posible de retribución variable pasa a 1,152 millones, desde los 864.000 euros anteriores.

De esta forma, la retribución de González-Bueno pasaría a ser de 3,5 millones de euros en caso de cumplir al 100% los objetivos o 'targets', lo que supone un 9,4% más que los 3,2 millones anteriores. En caso de alcanzar la retribución máxima --ligada a obtener el máximo nivel de sobrecumplimiento establecido en los objetivos-- esta pasaría a ser de 4,2 millones de euros, un 12,8% más que los 3,7 millones anteriores

Sabadell, ¿a partir de qué nivel de caída hay que preocuparse?

La entidad ha sufrido un fuerte castigo tras las turbulencias desatadas por el SVB, al que siguió Signature y Credit Suisse, tras ser uno de los bancos españoles que mejor lo había hecho en los últimos meses, ¿hasta dónde llegará la caída?

El IBEX 35 venía de subir con mucha fuerza y el analista técnico José Antonio González había comentado en varias ocasiones que, dados los altos niveles de sobrecompra, se tenía que llevar a cabo algún tipo de limpieza o corrección, aunque no sabíamos cuál iba a ser el catalizador.

Finalmente, ese disparador fue la crisis que comenzó en Wall Street, con el colapso de Silicon Valley Bank y Signature Bank y que siguió en Europa con el rescate de Credit Suisse. Esto se ha llevado por delante a las entidades bancarias europeas, que habían subido con mucha alegría en los últimos meses.

El Banco Sabadell era uno de los bancos que lo venía haciendo mejor y se ha llevado un duro golpe. Hasta aquí, la corrección puede considerarse un movimiento sano desde el punto de vista técnico, pero, ¿a partir de qué niveles el proceso correctivo puede ir a más esta corrección y convertirse en algo más?

A largo plazo, la estructura sigue siendo positiva, pero si perfora los soportes, que antes fueron resistencias, su aspecto sí puede empeorar. Se trata de la zona de 0,894 - 0,846 euros; si perfora esa área y la directriz que parte desde los mínimos de 2020, tendríamos una señal realmente mala para la evolución de medio plazo del Banco Sabadell. En los 0,562 - 0,5318 euros estaría la siguiente zona de soporte hasta la que puede caer.

A tener en cuenta además que el MACD en escala semanal sigue en zona de sobrecompra, muy alejado de su banda neutral. También está dando señales de venta. Cuando esos dos hechos se producen, todo indica a que pueden venir caídas adicionales.

Copio tus líneas porque el razonamiento es increíble.

"El hundimiento en la bolsa es una reacción lógica al miedo de los inversores a un efecto dominó en la banca mundial. La entidad que más crecía antes de la crisis era el Banco Sabadell, y ahora es la que más se ha hundido. Esto es así por el valor de sus acciones y su alta volatilidad.

El Banco Sabadell es el banco con las acciones más baratas y con más altibajos, lo cual genera mucha desconfianza en los inversores. Estos apuestan por entidades financieras con acciones de más valor y más estables. Pero la caída en la bolsa no tiene por qué significar un riesgo de quiebra."

Me refiero al valor de sus acciones qué más da que haya una acción de valor 10€ o que cotice a 1€ habiendo diez veces más acciones en circulación.

En fin descartaría totalmente el artículo ya que se basa en unas premisas que mi sobrina tiene mejores cuestiones en su libro de Mates.

Un saludo!

Mañana sabré explicar lo que ocurrió hoy

#11738

Re: ¿Qué está pasando en el Banco de Sabadell?

Una tras otra estos del Banco Sabadell ahora 240 por mantenimiento anual, porque tengo una hipoteca, que no puedo mover. Pensáis que puede ser lo mejor aguantar la hipoteca que me queda de 20000 euros, por el tema de la desgravación de hacienda, es del 2009 o bien pensar en algún depósito en otra entidad para buscar algo de rentabilidad? Gracias

#11739

Sabadell ficha a Ramón Llorente (ex Banca March) como responsable de banca de inversión

Banco Sabadell ha fichado como nuevo responsable de banca de inversión a Ramón Llorente, quien hasta la fecha desempeñaba el cargo de director de Financiación Estructura de Banca March, según la información consultada por Europa Press.

La incorporación de Llorente supone también su entrada en el comité de dirección de Corporate & Investment Banking (CIB) de Sabadell. Además, reportará directamente al director general de banca corporativa, Cristóbal Paredes, tal y como ha informado el diario 'Expansión', que adelanta este martes la noticia.

Llorente es licenciado en Empresariales por la Universidad Autónoma de Madrid. Entre 2001 y 2018 desarrolló su carrera en Banco Santander, donde ha ocupado diversos cargos de responsabilidad, entre ellos, director global de infraestructura o responsable de project finance.

Posteriormente, en 2018 y hasta el pasado mes de marzo, ha sido el responsable de financiación estructurada de Banca March, donde ha liderado el equipo especialista en préstamos sindicados, financiación de adquisiciones y financiaciones apalancadas, financiación de unidades productivas, asesoramiento en deuda, colocaciones privadas, etc

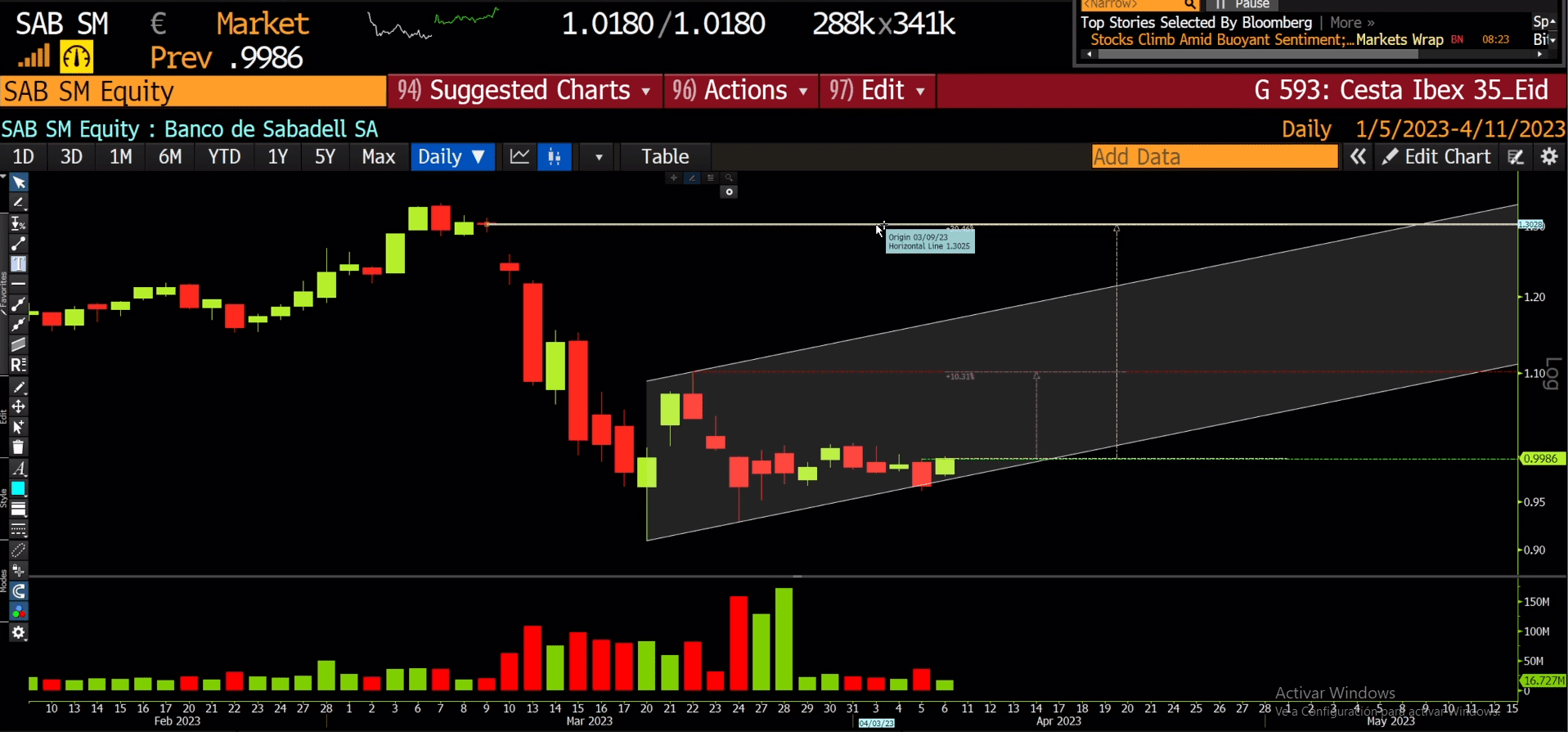

Banco Sabadell rompe la secuencia de máximos descendentes

La cotización del Banco Sabadell ha roto la secuencia de máximos descendentes de las últimas cuatro sesiones. Esperamos a que el mercado avance: (1) contra el máximo de la onda uno en 1,1015 euros y (2) contra el hueco en 1,3025 euros. Cubrir el hueco supondría recuperar un 30,46%.

La cotización del Banco Sabadell podría avanzar hacia el máximo de la onda uno, contra el máximo del día 22 de marzo en 1,1015 euros.

El día 5 de abril perdimos ligeramente el lado inferior del canal alcista, pero el día siguiente el mercado no ha continuado cayendo, sino, que hemos superado el máximo anterior, quebrantando la secuencia de máximos descendentes de las últimas cuatro sesiones.

El primer objetivo es el nivel 1,1015 euros situado a una distancia del 10,31%. Luego, tenemos un hueco podríamos ir a cubrir en 1,3025 euros, alcanzarlo sería recuperar un 30,46%.

Banco Sabadell con la plataforma Bloomberg en gráfico diario y volumen de contratación

Análisis y perspectivas de los bancos españoles en bolsa

Tras un comienzo de año que estaba siendo espectacular en Bolsa al calor de las subidas de tipos del Banco Central Europeo (BCE), las cotizaciones de los bancos españoles se han visto duramente sacudidas por el miedo a una crisis financiera. Entidades como Unicaja o Bankinter se encuentran ya con saldo negativo en el año, pero los analistas siguen confiando en que se calmen las aguas, con potenciales que incluso rozan el 40%.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con Credit Suisse incluso teniendo que se absorbida por UBS en una operación orquestada por el Banco Nacional Suizo. El gran miedo del mercado es que llegue una nueva crisis financiera a pesar de las medidas adoptadas por las autoridades estadounidenses para frenar cualquier contagio.

“Estos acontecimientos han derivado en una pérdida de confianza por parte del mercado hacia sector financiero que se ha extendido a todos los bancos en Europa, y ha generado un miedo sobre la liquidez del sector”, explica Nuria Álvarez, analista de Renta 4, que cree que el castigo en Bolsa de los últimos días ha sido “injustificado”.

A diferencia del banco estadounidense caído en desgracia, los bancos españoles cuentan con “una posición de liquidez cómoda”. A cierre de 2022, la ratio de liquidez LCR medio de las entidades cotizadas se situó en el 222%, muy por encima del nivel regulatorio del 100%.

“Consideramos que parte de la caída viene motivada por la reducción de manera significativa de las expectativas de subidas de tipos de interés, así como la menor concesión de crédito prevista con su consecuente efecto sobre el ciclo económico”, explica Álvarez. “A ello hay que añadir el riesgo de que las entidades, en este contexto de incertidumbre y pérdida de confianza de los depositantes, puedan verse forzadas a acelerar los planes de remuneración de los depósitos o incluso intensificarlos, lo que supondría una presión al margen de intereses”.

Para la experta de Renta 4, “estas caídas una oportunidad de entrada para un sector que seguirá viéndose beneficiado por el entorno de subidas de tipos, a pesar de que el nivel de llegada previsto sea algo menor vs la semana pasada, y pueda adelantarse el impacto del aumento de la remuneración de los depósitos, que se espera se materialice de forma más evidente en el segundo semestre”.

Potencial de los bancos españoles

En estos tres primeros meses de 2023, Banco Santander se anota una revalorización todavía de casi un 22,8%, lo que le convierte en el mejor banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de casi un 30% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,53 euros, un 29,5% por encima de su cotización actual.

El banco que preside Ana Botín presentará sus cuentas del primer trimestre del año el próximo 25 de abril. La entidad cerró 2022 con unas ganancias de 9605 millones de euros, un 18% más que un año antes y la cifra más alta de la historia, según comunicó a principios de febrero unas ganancias de 9605 millones de euros, un 18% más que un año antes y la cifra más alta de la historia, según comunicó a principios de febrero. El anuncio vino acompañado además un incremento del dividendo de un 16%.

Lo cierto es que todos los bancos españoles tienen una recomendación de ‘compra’ por parte de los expertos, con potenciales que difieren sensiblemente. El banco con más potencial es Unicaja Banco , con una valoración de 1,43 euros que está un 42% por encima de la cotización actual.

El buen comportamiento del banco andaluz en 2022 le valió para dar el salto al Ibex 35 el 27 de diciembre, en sustitución de Siemens Gamesa, pero en este inicio de año ha acumulado un descenso de un 2,8%. Unicaja, que cerró el ejercicio 2022 con un beneficio neto de 260 millones de euros , lo que supone un incremento del 88,9% respecto al año anterior, presentará las cuentas del primer trimestre el 28 de abril.

También potencial relevante para Bankinter , que es el que peor lo está pasando en 2023, con una caída acumulada de doble dígito. Bankinter cuenta con una valoración de 7,45 euros que está un 37% por encima de su cotización actual.

Bankinter será el primer banco en presentar sus resultados del primer trimestre, el 20 de abril. En 2022, sus cuentas arrojaron un beneficio un beneficio de 560 millones de euros, un 28% más que en el ejercicio anterior . El grupo ha alcanzado además con un año de antelación los objetivos de beneficios para 2023.

Banco de Sabadell registró un beneficio en el ejercicio de 2022 de 859 millones de euros, un incremento de un 61,9% respecto al año anterior . Estas cuentas, unidas al anuncio de un aumento del pay out hasta el 50%, fueron acogidas por el mercado con alborozo antes de la actual sacudida del mercado, por lo que podría aprovechar para retomar las alzas en cuanto se calmen las aguas.

El Sabadell cuenta con una valoración de 1,39 euros que supone un potencial de un 38% a sumar al más del 13,7% que ha acumulado en lo que va de 2023. El banco hará su próxima presentación al mercado el 27 de abril.

Los expertos dan un potencial aproximado de un 32% a Caixabank , con un precio objetivo de 4,64 euros. De momento, sus títulos suben apenas un 2% en este 2023 tras el castigo de los últimos dos días. El grupo, que presentará cuentas el 5 de mayo, obtuvo un beneficio neto atribuido de 3145 millones de euros en 2022, un 29,7% más que el ejercicio anterior teniendo como base perímetros homogéneos. Si se tienen en cuenta los impactos extraordinarios generados por la integración.

El banco que menos potencial tiene es BBVA , con un precio objetivo de 7,66 euros que está no obstante un 16% por encima de su cotización actual. El valor se ha anotado una revalorización de un 22,6% en lo que va de 2023, solo por detrás de Banco Santander. El banco que preside Carlos Torres generó un resultado atribuido de 6420 millones de euros en 2022, lo que supone un crecimiento del 38% con respecto al año anterior . Las cuentas del primer trimestre las presentará sus resultados del primer trimestre el 27 de abril.

El presidente de Banco Sabadell, Josep Oliu, ha afirmado que el impuesto a la banca afectará a los resultados del primer trimestre del banco: "Se verá claramente que afecta en los resultados de los bancos, y afecta en algunos más que en otros, lo que hace que sea más discriminatorio aún".

Lo ha dicho este miércoles en el acto organizado por el Col·legi d'Economistes de Catalunya (CEC) bajo el título 'Conversaciones del decano', junto al decano del CEC, Carles Puig de Travy, y en el que también han participado el presidente del Consejo General de Economistas y exdecano del CEC, Valentí Pich, y los exdecanos Joan B. Casas y Anton Gasol.

Oliu ha lamentado textualmente que, con esta tasa, los bancos no ganarán el dinero que hubieran ganado sin ella.

Respecto a la situación actual de la economía, ha considerado que está "venciendo las expectativas" que tenía el mercado, pero ha apuntado que, a pesar de que la situación está controlada, es un momento de mucha incertidumbre.

CONTROLAR LA INFLACIÓN CON TIPOS DE INTERÉS "MÁS ALTOS"

Según él, se debe "controlar la inflación con unos tipos de interés más altos de los que hay, que aún no son unos tipos de interés altos, y eso provocará un fenómeno de adaptación de los salarios al coste de la vida".

"No son unos tipos de interés nominales muy altos, son unos tipos de interés nominales que están volviendo a la normalidad, pero la subida ha sido muy súbita", ha añadido.

Oliu ha asegurado que las familias y las empresas "han absorbido el incremento de los tipos de interés de forma relativamente fácil porque el ahorro acumulado era bueno".

ACTIVIDAD ECONÓMICA "EN PLENO FUNCIONAMIENTO"

Ha celebrado que la previsión de crecimiento de la economía española sea del 1,5% a pesar de los tipos de interés altos, y ha señalado que esto se debe a que la actividad económica en España está "en pleno funcionamiento", sobre todo en el sector turístico, ha dicho.

Respecto al impacto que puede suponer la crisis de Credit Suisse, ha dicho textualmente que es una crisis específica de Suiza y ha asegurado que "la liquidez y solvencia de los bancos europeos está garantizada"

#11743

El beneficio de Banco Sabadell en el primer trimestre cae un 4% por el impuesto, hasta 205 millones

El beneficio neto atribuido de Banco Sabadell en el primer trimestre de 2023 experimentó un descenso del 4% respecto al mismo periodo del año anterior, hasta situarse en 205 millones de euros, según ha informado este jueves la entidad financiera al publicar su cuenta de resultados.

El banco tuvo que destinar 157 millones de euros al pago del impuesto extraordinario sobre los ingresos de la banca aprobado por el Gobierno. De no ser por este tributo, el beneficio de la entidad hubiera sido de 361 millones de euros, un 69,4% por encima de un año antes.

La ratio de capital CET1 'fully loaded' fue del 12,78% en el trimestre, lo que supone un alza de 24 puntos básicos en comparación con el trimestre anterior y de 33 puntos básicos frente a un año antes. La ratio de capital total se situó en el 18,09% a cierre de marzo de 2023, 96 puntos básicos por encima del primer trimestre de 2022.

El retorno sobre activos tangibles (RoTE, por sus siglas en inglés) fue del 9,9%. Sabadell ha subrayado que esta cifra está "en línea" con los objetivos marcados para 2023. De no tener en cuenta el impacto del impuesto, el RoTE hubiera sido del 11,4%.

El banco catalán también ha informado de que la ratio de morosidad del grupo fue del 3,52% al finalizar el primer trimestre del año, por lo que se redujo en 14 puntos básicos frente a un año antes. En términos absolutos, se situó en 5.891 millones de euros de préstamos problemáticos.

Los clientes de Sabadell han reorganizado la distribución del dinero que tienen dentro del banco durante el trimestre. Los recursos de clientes en balance experimentaron un alza interanual del 0,6%, hasta los 162.307 millones de euros. Los depósitos a la vista se redujeron un 2,7%, hasta los 142.624 millones de euros, mientras que los depósitos a plazo se elevaron un 19,4% frente al primer trimestre de 2022, hasta 18.372 millones de euros.

Respecto a los depósitos, foco de preocupación tras las turbulencias financieras en EEUU y Suiza del mes de marzo, Sabadell ha puntualizado que el 61% de sus depósitos están cubiertos por fondos de garantías. Además, cuenta con una ratio de cobertura de liquidez del 220%, que se eleva hasta el 250% si se excluye a TSB.

La volatilidad de los mercados financieros también afectó a los recursos de clientes fuera de balance, que se situaron en 39.513 millones de euros, un 2,7% menos que en el primer trimestre del año pasado.

El saldo de crédito a clientes de la entidad financiera cerró marzo con un descenso interanual del 1,4%, hasta los 152.637 millones de euros por los menores volúmenes de hipotecas y por los vencimientos de préstamos del Tesoro en Administraciones Públicas. Según ha indicado el banco, la cartera hipotecaria creció un 0,7%, hasta 38.894 millones de euros, mientras que los créditos a pymes y grandes empresas se contrajeron un 0,7%, hasta 42.590 millones.

CUENTA DE RESULTADOS.

Banco Sabadell registró unos ingresos totales (margen bruto) en el trimestre de 1.311 millones de euros, un 2%. Los ingresos por intereses (margen de intereses) crecieron un 28,3%, hasta 1.100 millones, debido a la mejora del margen de clientes y a una alza en los ingresos de la cartera de renta fija.

De su lado, los ingresos procedentes de las comisiones descendieron un 2,4%, hasta 350 millones. La caída se debe a que el banco cobró menos comisiones por gestión de activos, especialmente por la menor comercialización de fondos de pensiones y seguros.

Los gastos de explotación de la entidad financiera fueron de 593 millones de euros, un 0,5% más, mientras que las amortizaciones supusieron un coste de 138 millones, un 1,3% más.

Respecto a la filial británica TSB, el grupo ha indicado que tuvo un beneficio neto de 54 millones de libras, por lo que la contribución a las cuentas de Sabadell fue de 53 millones de euros.

El margen de intereses del banco británico fue de 268 millones de libras (302,5 millones de euros), un 18,2% más interanual, mientras que los ingresos por comisiones cayeron un 2,7%, hasta 25 millones (28,2 millones de euros). Los costes totales de esta entidad experimentaron un alza del 1,7%, hasta 192 millones (216,8 millones de euros).

En los primeros tres meses del año, el grupo cerró un total de seis oficinas, hasta situarse en 1.457 sucursales, aunque contrató a 256 empleados, hasta 19.151 trabajadores

#11744

Re: El beneficio de Banco Sabadell en el primer trimestre cae un 4% por el impuesto, hasta 205 millones

Los resultados son buenos ,quieren que los pequeños vendan yo mi paqueton de 0.33 sigo con el mis repsol la caixa ect todo lo que compre en 2020.

Bankinter, Banco Sabadell o Unicaja: ¿Qué banco mediano presenta más potencial?

Los analistas de Citigroup revisan sus valoraciones de los bancos medianos del Ibex 35, con recortes para Unicaja Banco y Banco Sabadell, y una mejora para Bankinter. Este último es además el que más potencial presenta en el mercado.

Bankinter es el banco mediano del Ibex que más potencial alcista presenta a juicio de los analistas de Citigroup. La firma estadounidense ha revisado hoy la valoración del banco que dirige María Dolores Dancausa, con una mejora en el precio objetivo hasta los 7,50 euros, desde los 7,30 euros anteriores.

La nueva valoración supone un potencial alcista de un 46% para las acciones de Bankinter, que están viviendo un 2023 muy complicado en Bolsa: en el acumulado del año retroceden un 17%, castigo que ha dejado la capitalización bursátil en unos 4.600 millones de euros.

En su última comunicación al mercado, Bankinter anunció que disparó un 19,7% su beneficio en el primer trimestre del año hasta una cifra de 184,7 millones de euros a pesar de haber pagado 77 millones por el nuevo impuesto a la banca.

Los analistas de Citigroup también ven un potencial más que considerable en Unicajaa Banco , de un 39,6%. No obstante, hoy han decidido recortar el precio objetivo de sus acciones, que pasa de los 1,34 euros anteriores a 1,29 euros.

Las acciones de Unicaja Banco acumulan una caída de un 6,1% en lo que va de 2023, con un valor de mercado actualmente de unos 2.450 millones de euros.

Unicaja ganó 34 millones de euros en el primer trimestre del año, un 43,2% menos , por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca.

También recorte para Banco Sabadell . Los analistas de Citigroup fijan el precio objetivo en 1 euro, frente a los 1,13 euros anteriores. Eso le convierte en el banco mediano del Ibex 35 con menos potencial para la firma estadounidense, de un 8,22% respecto al cierre de ayer martes.

No obstante, hay que tener en cuenta que Banco Sabadell parte de una situación algo mejor que los otros dos, con una subida en lo que va de 2023 de un 4,3% que ha elevado su capitalización bursátil hasta los 5.170 millones de euros.

La entidad cerró el primer trimestre con un beneficio neto atribuido de 205 millones de euros, un 4% menos que en el mismo periodo el año anterior , tras destinar 157 millones al pago del impuesto extraordinario a la banca; sin el impacto de este impuesto habría ganado 361 millones, un 69,4% más que en el primer trimestre de 2022.