En el artículo anterior he presentado el concepto de diversificación en las opciones financieras y hemos conocido dos formas de aplicación, la dirección trading y el trading no direccional. En esta segunda parte conoceremos la tercera forma, el trading de dos direcciones y aprenderemos cómo se construye un portafolio balanceado de opciones que incluye estrategias de todas las tres formas de trading.

Trading de dos direcciones

Esta forma de trading nos puede generar ganancias en cualquiera de las dos direcciones del mercado y las estrategias de este concepto son el Straddle o Strangle largo, los backspreads, el butterfly y condor corto. El Straddle o cono largo es un spread muy popular entre muchos traders de opciones, consiste en la compra simultánea de una call y put al mismo precio de ejercicio (ATM), en el mismo activo subyacente y ambas opciones con la misma fecha de vencimiento. Como lo podemos ver en la figura 3., el objetivo principal de este trade es generar ganancia de un fuerte movimiento del precio hacia arriba o hacia abajo, la dirección exacta no importa. La volatilidad implícita tiene un papel muy importante en estas estrategias y por esta razón muchas veces se conocen como spreads de volatilidad. Siendo un trade Vega positivo, la subida de la volatilidad nos genera ganancias, mientras que su bajada resultará en pérdidas. La desventaja de esta estrategia es que ambas opciones compradas contienen alto valor temporal, entonces la reducción de tiempo nos daña el beneficio potencial de la posición, además, el activo subyacente debe moverse bastante para que el trade pueda generar ganancia. Entonces, si el evento productor del movimiento fuerte no se materializa y el precio se mueve poco o nada, la estrategia seguramente terminará en pérdida. El trading de dos direcciones se utiliza mejor en la época de los reportes empresariales que se publican cuatro veces al año. Los traders que han alcanzado beneficios al operar con estos spreads de volatilidad saben que la elección del momento oportuno de la entrada es la clave del éxito. Aunque sean trades complejos y muy especulativos, representan excelentes oportunidades de ganancias a corto plazo, pero no es recomendable distribuir más que un 10% de nuestro capital para esta forma de trading.

![]()

Ejemplo de una cartera de opciones balanceada

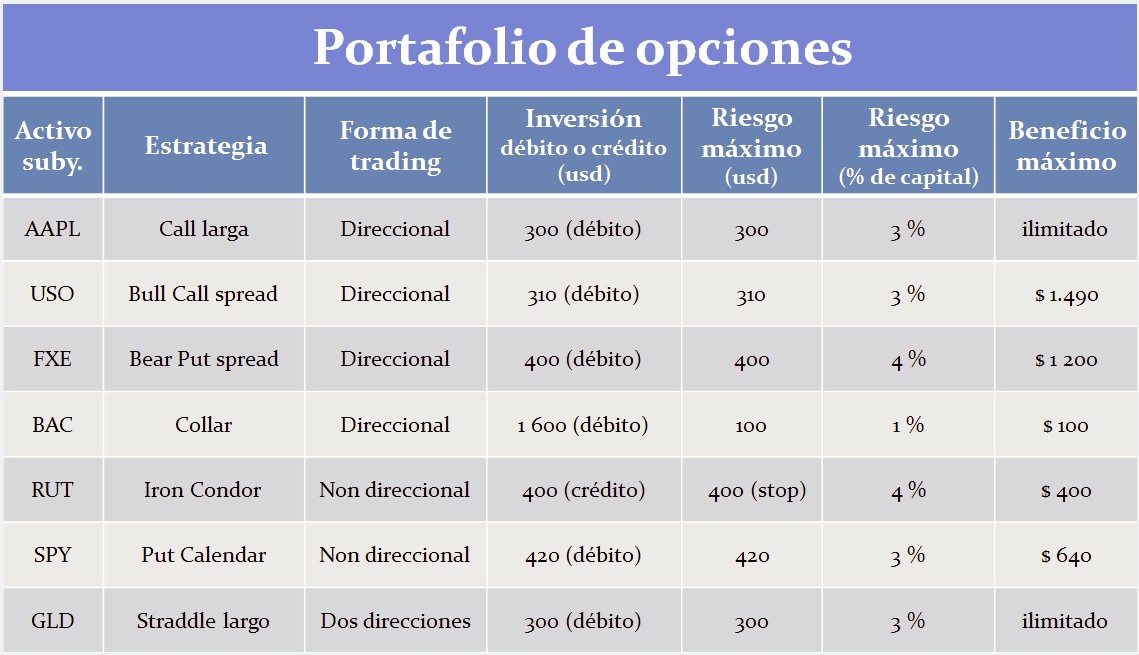

A continuación presentaré un ejemplo detallado de una cartera balanceada, la diversificación de estrategias está enfocada entonces a los dos principales riesgos presentes en el trading de opciones, al movimiento de los precios y a la volatilidad implícita. La cartera está construida para una cuenta de inversión ficticia de 10.000 USD, según una concepción del mercado lateral, moderadamente alcista e incluye los siguientes activos subyacentes: AAPL (Apple Inc.), BAC (Bank of America Corporation), USO (United States Oil Fund), FXE (CurrencyShares Euro ETF), SPY (SPDR S&P500 ETF), GLD (SPDR Gold Trust) y el índex bursátil RUT (Russel 2000).

Como lo podemos ver en la figura 4, las posiciones direccionales son: Call larga en la acción AAPL con una inversión de 300 USD y con beneficio potencial ilimitado. La segunda estrategia direccional es un Bull Call spread en USO con coste de 310 USD y beneficio potencial de 1.490 USD. La tercera posición direccional es un Bear Put spread en FXE con inversión de 400 USD, beneficio potencial 1.200 USD. En el caso de estas tres estrategias, no podemos perder más que nuestra inversión inicial, entonces el riesgo máximo es siempre igual al coste de la estrategia. La última posición direccional es un trade muy conservador, un collar en la acción BAC con inversión de 1.600 USD, el riesgo máximo y el beneficio potencial ambos son 100 USD.

![portafolio balanceado de opciones]()

La cartera incluye dos posiciones sin dirección, la primera es una Iron condor larga en RUT, el crédito neto que recolectamos con esta estrategia es 400 USD y el riesgo máximo está predeterminado a este mismo monto. Es importante aclarar que el riesgo teórico de esta posición es 3.600 USD, pero a través de una orden stop pérdida podemos limitar nuestro riesgo máximo a un monto que encaje mejor con las reglas de nuestra gestión de riesgo. La segunda estrategia sin dirección es una Put calendar en SPY con débito de 420 USD y beneficio máximo 640 USD. El portafolio contiene apenas un trade de dos direcciones, un Straddle largo en GLD, el débito que pagamos por dicha estrategia es 300 USD y el beneficio es ilimitado.

Nuestra cartera incluye entonces, 7 estrategias de opciones sobre 7 diferentes activos subyacentes, con inversión completa de 6.930 USD (sin considerar las comisiones del bróker), el resto de nuestro capital, más que 3.000 USD quedará en reserva para poder financiar los posibles ajustes que sean necesarios según la evolución del mercado. Ninguna de las posiciones representa un riesgo mayor que 4% de nuestro capital entero y el beneficio real que podemos esperar de esta cartera es alrededor de 500 – 1.000 USD dentro de 45 días hábiles. En conclusión, este portafolio cubre todos los aspectos . En conclusión, este portafolio cubre todos los aspectos del trading de opciones, es bastante conservador, no incluye ningunas estrategias de pérdida ilimitada y también considera el riesgo del cambio en la volatilidad implícita.

El objetivo principal de este artículo ha sido presentar el concepto de la diversificación en las opciones financieras incorporando todas las tres formas de trading. Diversificar no es sólo repartir nuestro capital disponible entre varios activos subyacentes, sino que sobre todo aplicar una combinación eficaz de estrategias con la meta de reducir todos los riesgos presentes en el trading. Para finalizar, es importante recordar que el riesgo nunca se puede eliminar completamente, sin embargo una cartera balanceada de opciones nos permite alcanzar rentabilidades más estables y al fin, nos ayudará a convertirnos en un trader exitoso a largo plazo.

Si te interesan las opciones financieras, te invito a conocer el resumen del segundo módulo de mi formación OpciónTrader (es un PDF descargable e imprimible) – haz clic en la imagen para abrir el resumen. En este módulo explico las estrategias básicas que también aparecen en este artículo y en el mismo sitio slideshare encuentras mis presentaciones anteriores (Manual de opciones, resúmenes de otros videos, mis libros electrónicos, etc.)

Un abrazo y buena suerte en el trading!

Erik Németh

")

")

")