El Congreso USA ha pasado al Partido Republicano mientras el Demócrata permanece en el Senado fiscalizado por el republicano. La marcha económica, déficit, desempleo y despilfarro han sido factores clave y causantes del giro del votante a la derecha.

El resultado presumible es que la política de subsidio generalizado practicado por Obama tenderá a disminuir significativamente. Consecuencia, el congreso vetará la alegría de nuevos planes de estímulo –contra deuda-, y por tanto la FED queda como uno de los escasos soportes del gobierno de Obama para actuar sin pasar por los centinelas republicanos.

La incidencia que las acciones de la FED logra sobre la economía real está siendo indirecta, escasa y lenta. El crédito no fluye, los bancos tienen un exceso de reservas cercanas a $1 trillion pero no prestan y Bernanke les va a proporcionar una nueva ronda. ¿Cómo estará el patio?

Las compras de activos anunciadas por “Helicopter Ben”, están dirigidas a cubrir las emisiones de deuda del propio gobierno y mantener así intervenidos los tipos de interés de largo plazo en niveles mínimos. La consecuencia es que desplaza a los ahorradores fuera de los mercados de bajo riesgo, reduce la tasa de ahorro, induce a comprar activos de riesgo, reduce la factura del coste de la deuda, empuja al dólar abajo… son motivaciones suficientemente atractivas para Ben.

La gestión de los tipos de interés es competencia directa de la FED y tradicionalmente ha sido un instrumento fundamental en la gestión de política. Claro, exclusivamente los tipos de corto plazo, los oficiales y no los largos siempre considerados de mercado.

Sin embargo, la FED ha consumido buena parte de su arsenal combativo para frenar la crisis y promover crecimiento pero, a la vista de la evolución económica, está obligada a seguir interviniendo en cualesquiera otros mercados y/o plazos de renta fija. Las compras de Treasuries que hace la FED suponen porcentajes muy elevados de las emisiones totales del Tesoro ("Soma confusion in US Treasuries") anticipándose a la posibilidad de que el mercado termine presionando al Tesoro a vender su deuda a tipos superiores. La FED no aprecia “conundrum” o enigma, obviamente.

Entonces, Bernanke está inventando dinero nuevo para intervenir la cotización de un mercado más, manifestando que pretende promover actividad económica y estabilidad de precios a sabiendas de que cerca del 70% de los dólares circulan fuera de Estados Unidos y de este modo la economía real no puede obtener beneficio directo, por no hablar de la restricción del crédito.

El comunicado de la FED ha sido sencillo pero meticulosamente elaborado para evitar defraudar las expectativas por Bernanke generadas en el mercado, aunque en opinión de muchos haya decepcionado. Dejando abierta toda posibilidad para según el comunicado, “continuar revisando regularmente y ajustar el programa según sea necesario para promover la máxima creación de empleo y estabilidad de precios” se concede licencia para continuar interviniendo a su antojo sin explicaciones ni necesariamente inquietar al mercado. Cuidado con esto.

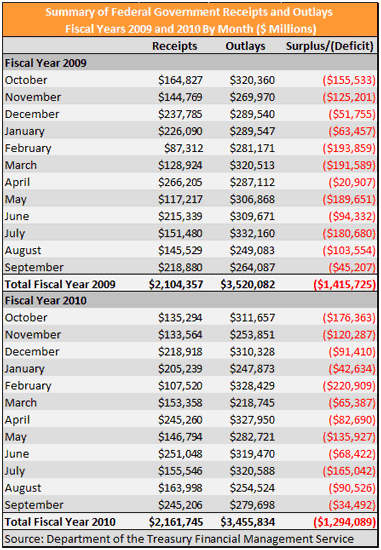

¿Qué tal van las cuentas públicas en 2010?, veamos:

No es el primer caso de abuso en imprimir dinero e intervenir la economía. Zimbabue, Argentina, Japón… son ejemplos de fallos estrepitosos ya probados en cuestión de QE. El primero quebrado y hundido, el segundo tras un default hace años todavía sufre unos niveles de inflación demasiado altos y el último lleva 20 años interviniendo, escondiendo activos tóxicos, deteriorando su ratio de deuda que alcanza el 200% del PIB y sin lograr salir del atolladero.

Con estos antecedentes, ¿por qué la política de Ben es tan agresiva? El sector bancario es clave en cualquier economía y para salvarla, y las posaderas de los banqueros, es necesario adoptar medidas excepcionales. Normativa FASB ad hoc, aligerar toxicidad de sus balances contra la cuenta de la FED, tipos cero sostenidos, inyecciones de capital, compras masivas de activos. SI sumamos a las anteriores otras supuestas acciones adoptadas desde la sombra, como la manipulación de las bolsas, y observamos a numerosos bancos todavía sangrando en silencio quizá nos acercamos a entender porqué.

BANCOS y FDIC

Con razón, o sin ella, dice Sheila Bair, directora del FDIC que “el sector bancario se está fortaleciendo, los beneficios han crecido y la calidad de sus activos se mueve en la dirección correcta, situando a los bancos en buena disposición para prestar”. Toma ya!. Entonces, ¿cómo se justifica la agresividad del aviador Ben?

El FDIC está en números rojos y con más de 800 bancos en fila india sorteando la guillotina, no tiene fondos para atender las quiebras y puede estar dejando pasar el tiempo por si las dádivas de Ben pueden reflotar a algunos. También, las elecciones ya pasadas pueden haber frenado el proceso de quiebras. Veremos.

En cualquier caso, los banqueros han ganado más, sí. Han reducido las dotaciones a provisiones (loan loss allowances) en el segundo trimestre hasta $40.3 billion, unos $27 billion menos que en el mismo periodo de 2009. El ratio de cobertura (loans to reserve ratio) ha caído hasta el 65% desde 120% de 2007.

Han ganado alrededor de $21 billion en el segundo trimestre, gracias a descuidar las provisiones, a apalancar el diferencial de tipos concedido por Ben, al FASB, al trading –insider-… pero del negocio bancario poco, claro, no prestan y la morosidad no cede.

Sólo 100 grandes bancos han conseguido cerca de $19 billion del total mientras los otros 7725 han “ganado” cerca de $2 billion. Mientras, el FDIC (homólogo a nuestro Fondo de garantía de Depósitos) tiene obligación de mantener en el DIF (Deposit Insurance Fund) un 1.25% de los depósitos que garantiza pero a fecha 30 de junio mantenía un saldo negativo de $15.2 billion para cubrir cerca de $5.4 trillion en depósitos. La firma ValuEngine's, Richard Suttmeier, calcula que el saldo negativo actual es superior y asciende a $33.66 billion.

En fin, tampoco trasciende que el FDIC no tenga fondos, un buen manguerazo del aviador y a otra cosa. Pero los bancos están recortando provisiones cuando la morosidad continúa al alza y el desastre hipotecario junto con el nuevo fraude de los caballeros de turno amenazan.

MERCADOS

Bien FED, muy bien. Está manoseando, manejando y tele-dirigiendo el mercado hasta la extenuación -de los cortos- convirtiendo el mundo de las finanzas en su corralito. Las reglas tradicionales, la cordura, la tesis de Mercados Eficientes, ganadora de un premio nobel, han sido literalmente despreciadas y todo por nuestro bien.

No creo que hubiera dudas sobre la marcha intencionada de las bolsas, por si acaso veamos la opinión del gobernador Ben: “higher stock prices will boost consumer wealth and help increase confidence, which can also spur spending. Increased spending will lead to higher incomes and profits that, in a virtuous circle, will further support economic expansion”.

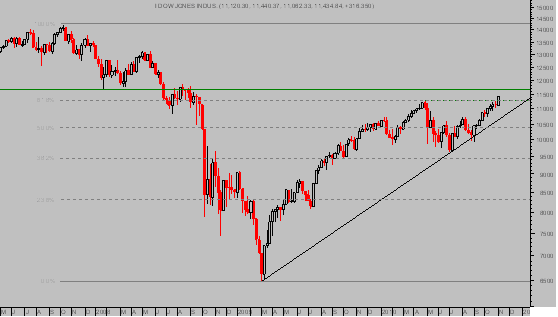

Cambios sustanciales, los índices han subido adicionalmente en las últimas sesiones hasta alcanzar una nueva zona de resistencia relevante, SP500 1220. Veremos cómo se comporta desde estos niveles ahora que el Dow de Transportes e Industriales han conseguido superar los máximos de abril desencadenando una señal muy positiva de medio plazo para los mercados, según la Teoría de Dow.

DOW JONES INDUSTRIALES. Semanal semilog.

Conviene aplicar el filtro normal de seguridad del 3% antes de activar esta importante señal de medio plazo. Es una medida preceptiva y en este particular obligada por el escaso y decreciente volumen de las subidas. De igual manera que se han producido numerosas señales bajistas falsas, la actual alcista puede fallar también, especialmente ahora que el sentimiento tan está fuerte y animoso.

El Sr. Ben tiene la última palabra. O no!, los tipos largos han subido en las últimas semanas de manera importante, muestran una pauta de máximos y mínimos crecientes en un proceso que presenta rigor técnico teórico. Si los tipos a 30 años superan el 4.3% a continuación irán al alza en busca del 4.8%.

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.

")