Seguimos con la serie de artículos explicando algunos puntos básicos del análisis fundamental que debemos llevar a cabo cuando revisamos una empresa y queremos ver si es apta para nuestra estrategia. En este caso vamos a hablar sobre los Flujos de Caja.

Me ha salido un post un poco largo así que voy a dividirlo en dos partes que publicaré durante esta semana, la primera con una introducción y comentarios sobre el Free Cash Flow y una segunda parte en la que comentaré algunos detalles sobre el Capex y una aplicación algo más práctica.

Vamos a la primera parte.

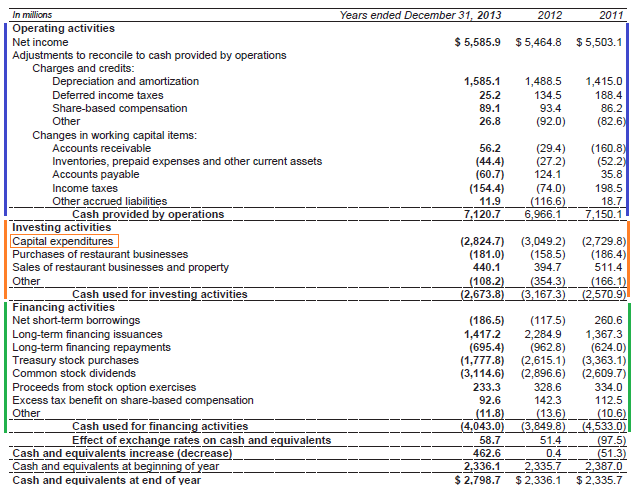

El tercero de los documentos importantes y quizás el más desconocido, es el estado de los Flujos de Caja. Existen tres partes diferentes, así que vamos a empezar por tratar de explicar su significado y contenido, antes de ver su utilidad práctica.

Cash-Flow de explotación.

Este apartado suele ser lo primero que encontramos al revisar los flujos de caja e incluye las partidas correspondientes a la actividad normal de la empresa (marcado en azul en la imagen de ejemplo). Es el Cash-flow correspondiente al desarrollo de su actividad ordinaria, por ejemplo las partidas de gastos e ingresos que necesita para fabricar y vender camisetas (teniendo en cuenta los gastos directos e indirectos, impuestos, etc.).

El “problema” para entender esta parte del documento más fácilmente es que habitualmente no vemos realmente las partidas mencionadas en el párrafo anterior recogidas en este cash-flow de operación, sino que se construye de forma indirecta, tomando como referencia alguna magnitud de las ya estudiadas en la cuenta de resultados (EBITDA, EBIT o Beneficio de explotación) y luego se le quita o se le añade lo necesario para “reconciliar” o hacer coincidir la magnitud inicial con el cash-flow que buscamos.

Esto se puede ver en el ejemplo que se adjunta, en lugar de dar los datos de caja de las partidas que se incluyen en este concepto e ir sumando y restando, se parte del beneficio y se le suman por ejemplo las amortizaciones/depreciaciones que no se tienen en cuenta en el cash-flow y que no son un movimiento de caja.

Lo normal en una empresa que funciona correctamente y tiene un buen negocio es que sea una cifra positiva, entra más dinero en caja del que sale por la actividad normal.

Cash-Flow de inversión.

Suele incluirse en segundo lugar y recoge las cantidades que han entrado en caja en las ventas por desinversiones y las que han salido de caja en las compras para realizar inversiones. Está marcado en naranja en el ejemplo adjunto.

Lo normal es que esta parte tenga un resultado global negativo, una empresa de las que estamos buscando, por lo general, suele invertir mucho más de lo que desinvierte para seguir creciendo año a año. Si encontramos algún año con una cifra positiva (que no sea simplemente ligeramente positiva), puede ser una empresa que desinvierta por exceso de deuda o bien una empresa que desinvierta por una reorganización del negocio (vende un área de su negocio o una empresa para centrarse en las otras). En cualquier caso, no puede ser positiva de manera continua sin que hagamos una investigación de las causas.

Una magnitud muy importante que se incluye en este apartado es el Capex – “Capital Expenditures” o gastos/inversiones en capital, ya que la vamos a utilizar en el cálculo del Free Cash-flow (FCF o flujo de caja libre) cuando analicemos el dinero que queda en caja para pagar dividendos. El Capex se refiere a las inversiones que se realizan, normalmente en activos productivos, tanto para mejorar/actualizar los activos (aumentar su vida útil) como para hacer crecer el negocio, por ejemplo las inversiones en modernizar una fábrica son para mantener el negocio (capex de operación), pero si se compra una fábrica nueva es una inversión para hacer crecer el negocio (capex de expansión).

A veces aparece especificado de forma clara y otras veces no tanto y hay que tratar de separar y sumar las partidas que entran en este concepto, lo que supone que en ocasiones no sea sencillo para los que no somos financieros (en el ejemplo que se adjunta si que lo han expresado de forma específica en este apartado de inversiones).

En una empresa que no tenga que hacer grandes inversiones para crecer, no es tan importante separar entre la parte necesaria para mantener el negocio y la que se dedica a hacer crecer el negocio, pero en las que son “intensivas en capital”, las que necesitan de grandes inversiones porque son empresas de explotación de infraestructuras (autopistas, aeropuertos, gasoductos, etc.) si que es importante separar entre ambos conceptos (capex de operación y de expansión) para calcular el FCF y sobre todo para considerar si el dividendo es sostenible.

Cash-Flow de financiación.

En este apartado se incluyen las partidas referentes al pago o la generación de deuda, dividendos, ampliaciones de capital, etc. Se muestra marcado en verde en el ejemplo adjunto.

Hay que tener en cuenta que el pago de dividendo es una salida de caja (negativo), mientras que una ampliación de capital es una entrada de dinero en caja (positivos) y lo que suele resultar más curioso, un pago de deuda es una salida de caja (negativo) y cuando se genera deuda entra dinero en caja (positivo).

¿Qué nos dicen los flujos de Caja? Free Cash Flow (FCF)

Vale, lo que me has contado está muy bien, pero ¿Para qué quiero yo analizar los flujos de caja?

Como ya comentamos, uno de los requisitos que pedimos a una empresa para que sea apta para nuestra estrategia es que el dividendo sea sostenible y los flujos de caja son la prueba del algodón, ya que es mucho más difícil de manipular que el beneficio contable.

Aunque no sean magnitudes tan conocidas, con un análisis relativamente “básico” podemos sacar bastante información sobre si la empresa realmente tiene un negocio que genere dinero en caja suficiente para:

a) Inversiones para mantener el negocio (Capex). Este punto lo trataremos en mayor profundidad, pero es necesario que el negocio genere la caja necesaria para acometer las inversiones que hacen falta para mantenerlo.

b) Hacer frente a ciertas partidas imprescindibles, como los intereses de la deuda (y los impuestos si no se han tenido en cuenta previamente).

c) Pagar el dividendo.

¿Y que tiene que ver esto con el famoso “Free Cash Flow” (FCF)?, pues que el “FCF/Free Cash Flow/Flujo de Caja libre” es una magnitud que se utiliza precisamente en el análisis de la capacidad que tiene una empresa de generar caja por su negocio y nos ayuda en este análisis.

La definición más académica dice que el FCF se calcula como el ”Cash Flow de Explotación” menos el “Capex” (inversiones de capital en el negocio). Estos dos conceptos ya los hemos visto cuando hemos comentado las diferentes partes del documento de estado de flujos de caja. El “Cash Flow de Explotación” es el resultado final del primero de los sub-apartados y el Capex una de las magnitudes del “Cash Flow de Inversión”.

Free Cash Flow = Cash Flow Explotación – Capex

El FCF representa la caja que queda para pagar los intereses de la deuda, devolver parte del capital (si se desea) y repartir dividendos. Si revisamos los tres puntos mencionados al inicio de este apartado, una vez que ya hemos descontado el primero de ellos (Capex), nos quedan el resto, los intereses de la deuda y los dividendos.

Por lo tanto, llegados a este punto, no debería ser muy complicado su cálculo, en el ejemplo hemos visto que “simplemente” sería buscar un par de datos al documento de estado de flujos de caja, pero como ya estaréis pensando, no siempre es tan sencillo, ya que en ocasiones los datos no están recogidos de forma tan explícita.

Otro punto que lleva a confusión es que podemos encontrarnos con magnitudes que reciben nombres parecidos, con diferentes “apellidos”: Cash Flow neto, Cash Flow bruto, Free Cash Flow bruto, Cash Flow discrecional, etc. y en los que casi nunca se incluyen las mismas partidas.

Yo mismo no suelo ser totalmente coherente y suelo usar el término “Free CF” a la cantidad de caja sobre la que hago el análisis de la sostenibilidad del dividendo, en ocasiones coincide con la definición académica de FCF y en otras ocasiones no tanto.

Por eso es importante tener claro lo que se busca, ver en cada caso que se ha incluido en las magnitudes de partida, que falta, y llegar a una cifra aproximada de la caja disponible para pagar dividendos, compararla con los pagos reales y ver si ese reparto es sostenible.

Si no se puede llegar a afinar tanto y llegar a aislar la caja que queda para dividendos, pues tendremos que dejar un margen de seguridad y pedir que del “Free CF” analizado el dividendo no consuma más que un % razonable.

.- Análisis Fundamental (VII).-")