En mi último artículo un par de espontáneos del público pidieron "cosas":

Siames, sugería que sería mejor hacer una comprobación del mismo sistema (PER bajo) pero en un plazo de tiempo más largo. Sospecho que ha leído algo sobre la reversión a la media.

El problema de hacer simulaciones en plazos largos son varios:

- Datos.

- Cambios en la situación de las empresas.

- Estadística.

El primero y más importante es que solo tengo datos fiables de 20 años. Yo, y todo el mundo que se dedica a este negocio.

Solo a partir del año 2000 se comenzaron a registrar todos los datos sobre análisis fundamental de forma rigurosa. Algunos en 2006.

O'Shaughnessy en su libro “What Works on Wall Street”, primera edición del año 1996, nos dice, cito textualmente;

“Unfortunately, Compustat lacks long-term data on earnings forecast”,

y también:

“I do not have payout data in the CRSP dataset”.

Increíble pero cierto, el tio monta un libro de 700 páginas sobre análisis cuantitativo y le faltan datos básicos sobre las empresas que analiza. En fin, así somos los humanos.

El próximo día que leáis a alguien que dice que el libro de 0'Shaughnessy es una pasada ya sabéis: O no lo ha leído, o no tiene ni idea de lo que dice.

El otro problema, es el que nos cuenta uno de los fundadores de la plataforma que utilizo para mis simulaciones, el sr. DeMartino ;

“The main reason that we have such "short" holding periods is that companies stop trading for all sorts of reasons, and we're forcing you to check at least once a year that your stocks still exist. “

Si, las empresas desaparecen. Quiebran. Se compran. Se fusionan. Se venden. Se deslistan. Dejan de cotizar. Un jaleo todo. Por eso “miran” a ver que ha pasado, al menos una vez al año.

El otro problema, es a nivel estadístico. Sí hago simulaciones y roto la cartera cada, pongamos 5 años, y tengo 20 años de datos, solo voy a tener 4 muestras. No va a ser una gran estadística que digamos.

A pesar de todo esto, voy a analizar lo que me pide Siames, y vamos a ver cómo se habría comportado la cartera.

Antes le decia al sistema:

- Oye tu, cada año, compra los PER entre este valor y este otro. Y los ordenas por el mismo criterio, de menor a mayor. Espera un año, lo vendes todo y vuelta a empezar.

Ahora le decimos:

- Oye tu, cada año, compra los PER entre este valor y este otro. Y los ordenas por el mismo criterio, de menor a mayor. Sí las acciones que teníamos no cotizan con normalidad, las vendes al último precio que tenian. Sí tenemos cash (de los dividendos y de las ventas) compra hasta que tengamos otra vez 100 acciones. Y cada X tiempo, lo vendemos todo y volvemos a comprar las 100 acciones.

Ejemplo:

La X será lo que Siames ha pedido, la vamos a llamar HOLD.

Voy a hacer tres períodos de HOLD. 3, 5 y 10 años.

Comprobaremos solo los PER del 1 al 5 y del 5 al 9, y solo para las fechas del 2008 al 2020.

No miraremos fechas anteriores ya que gracias a mi anterior artículo sabemos que este tipo de inversión funciono magníficamente bien hasta el año 2007, y muy mal a partir de ahí.

EL ANÁLISIS

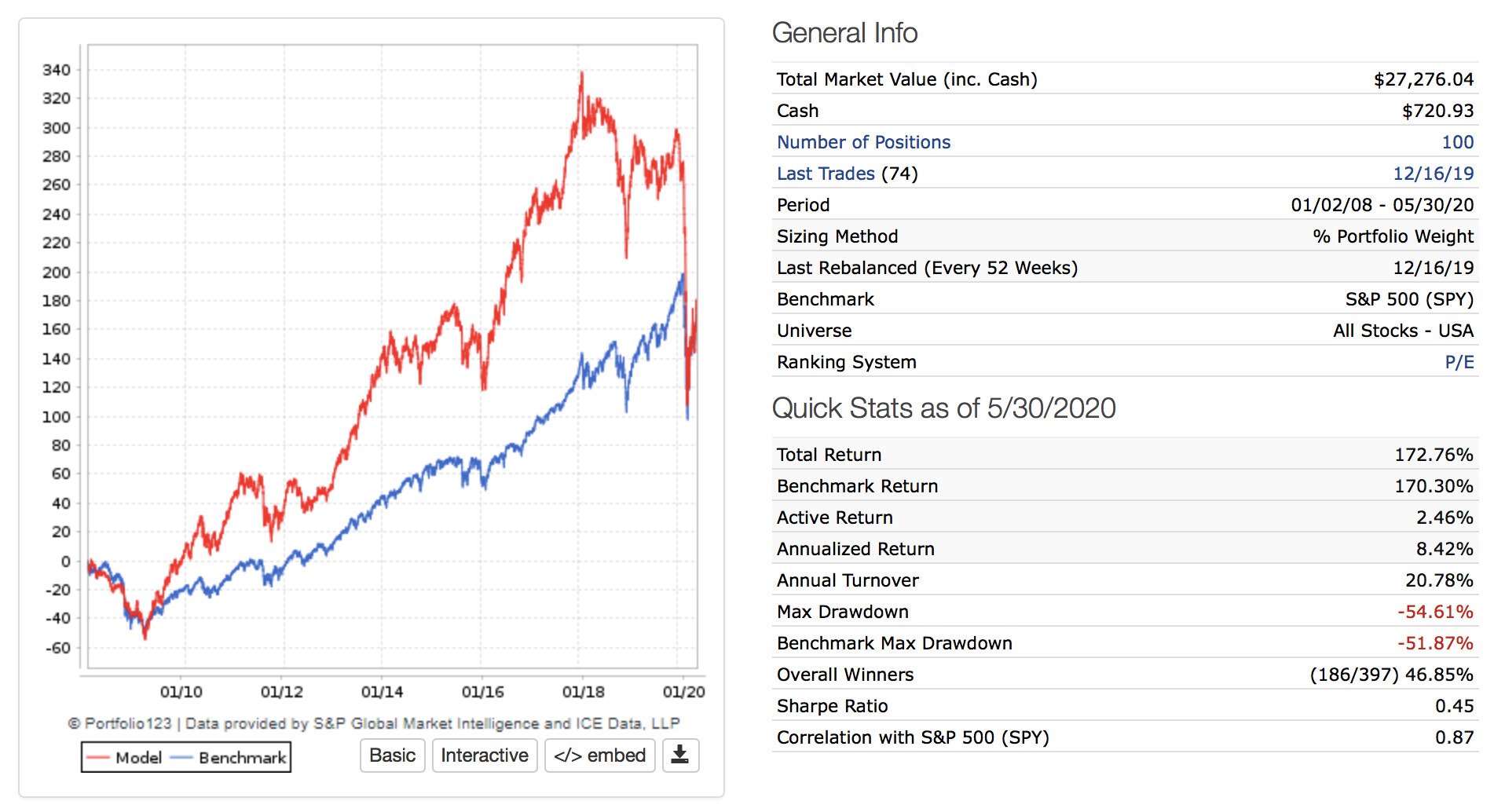

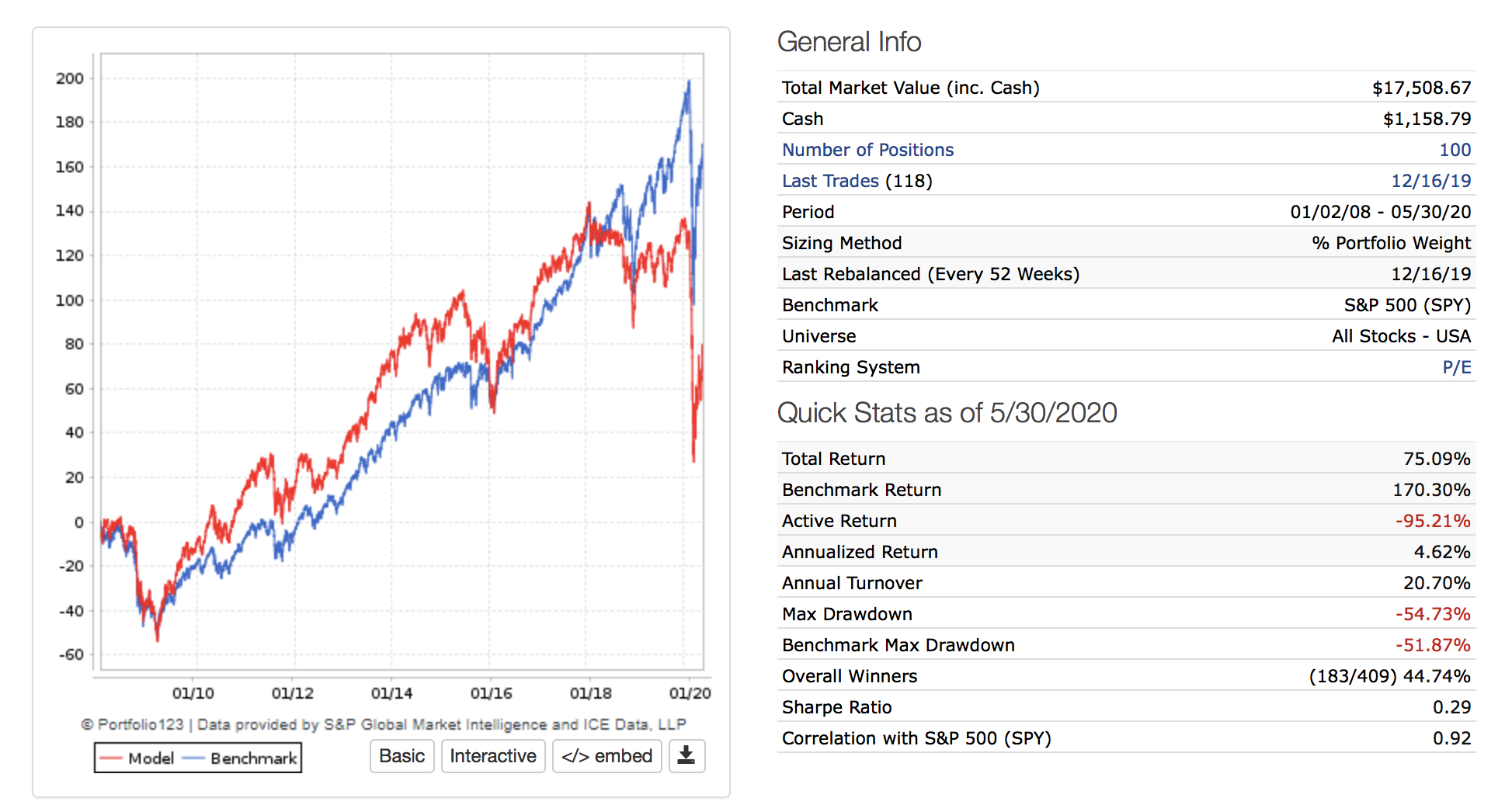

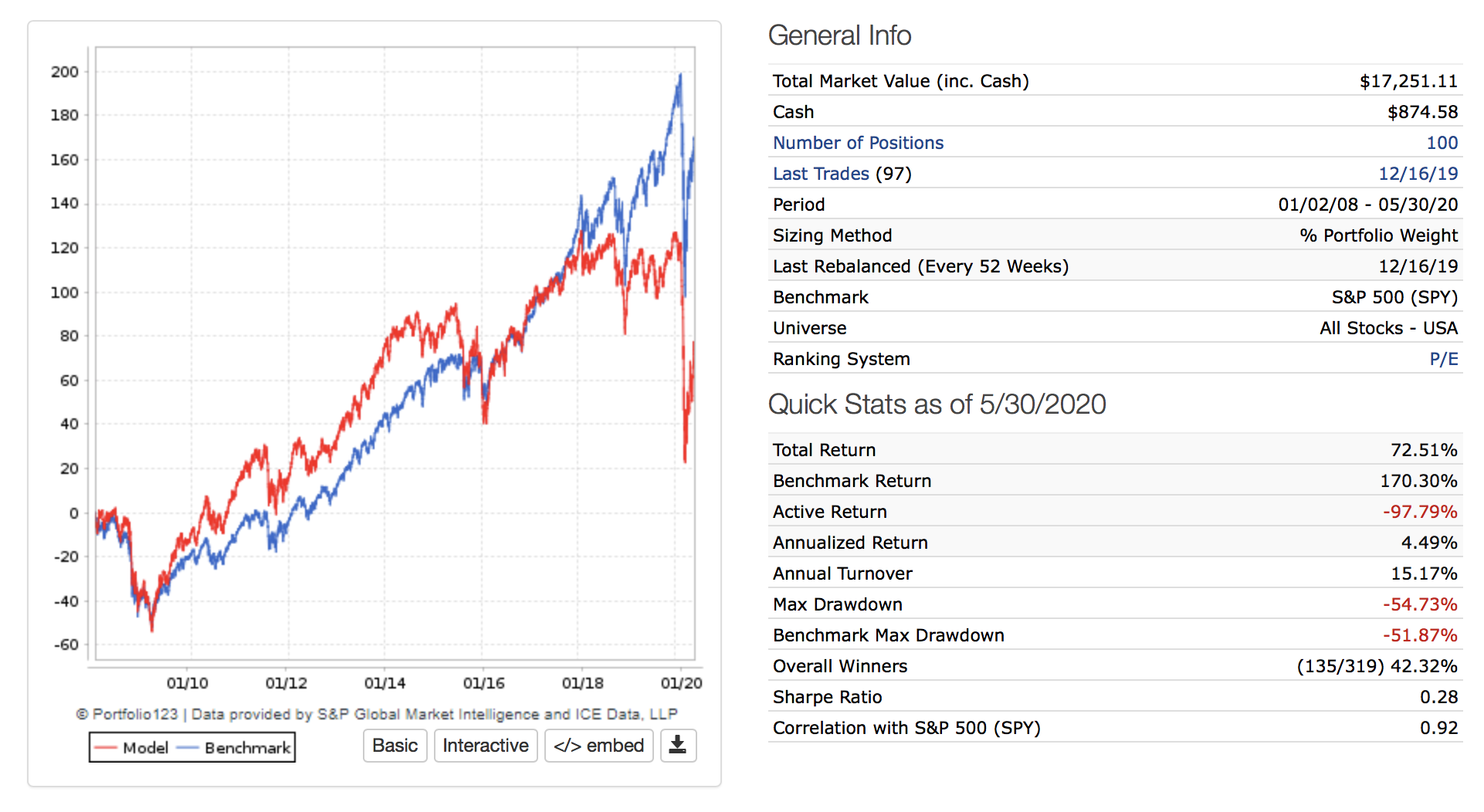

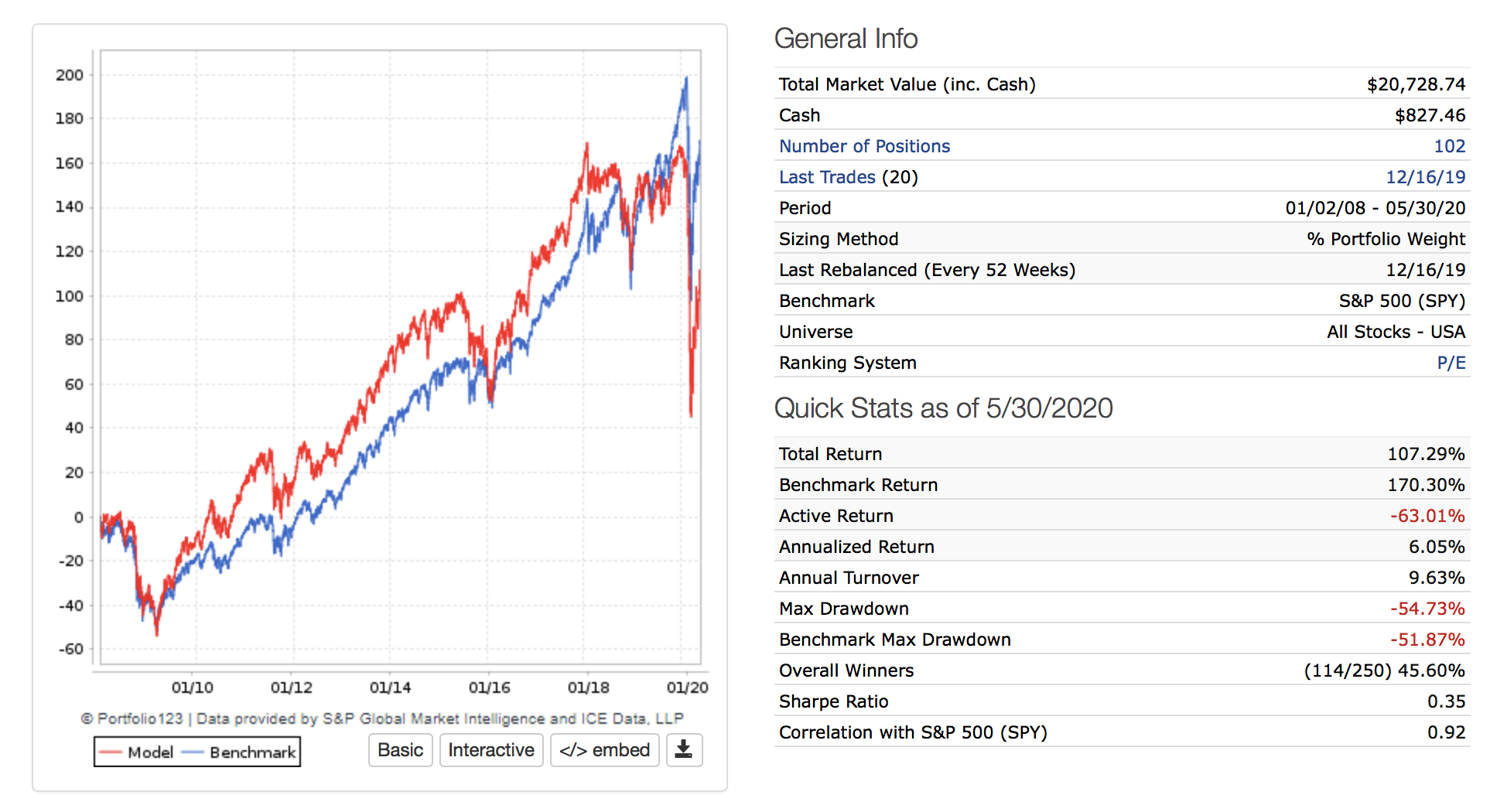

HOLD 3 años, PER 1-5:

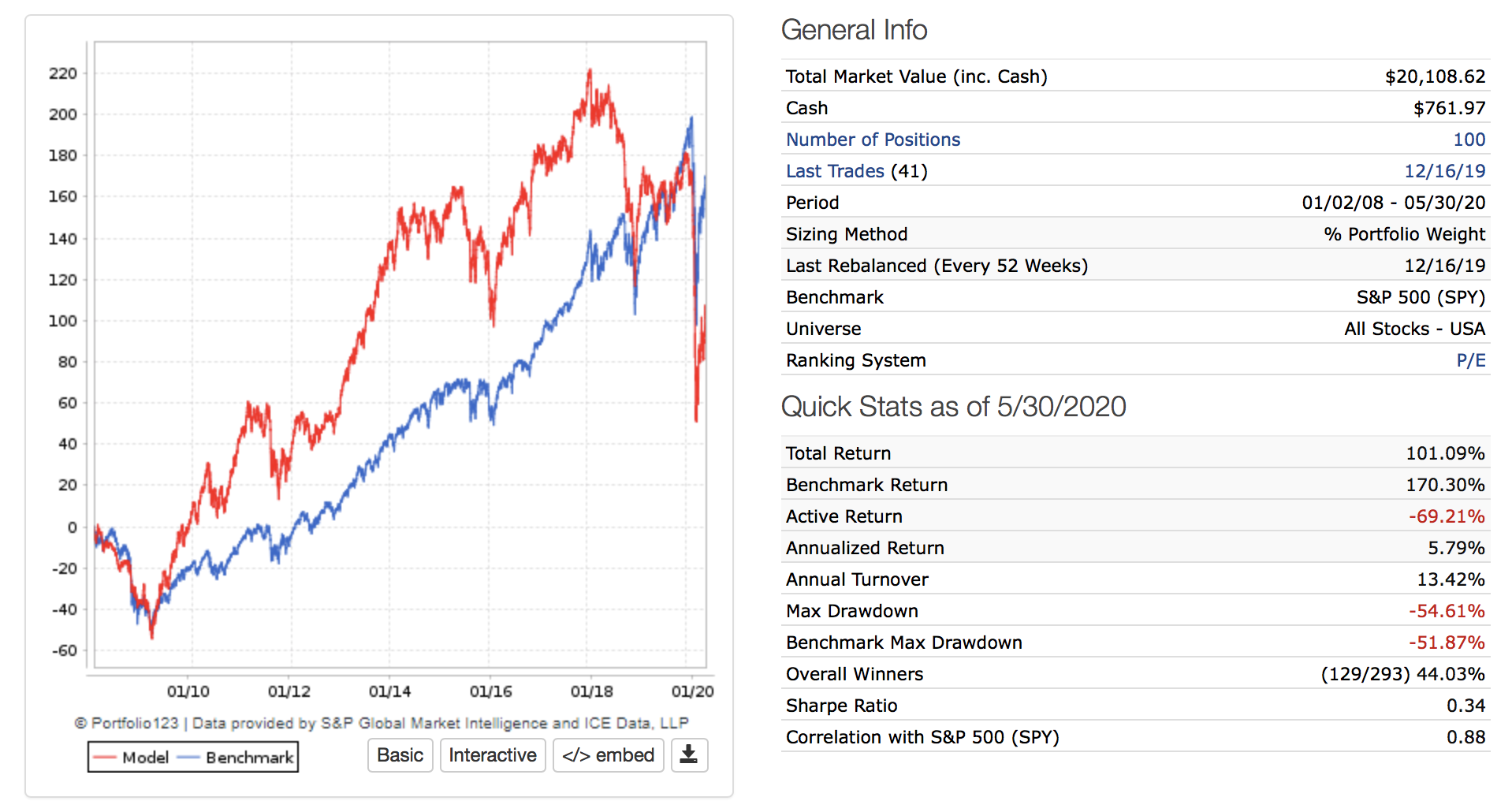

HOLD 5 años, PER 1-5:

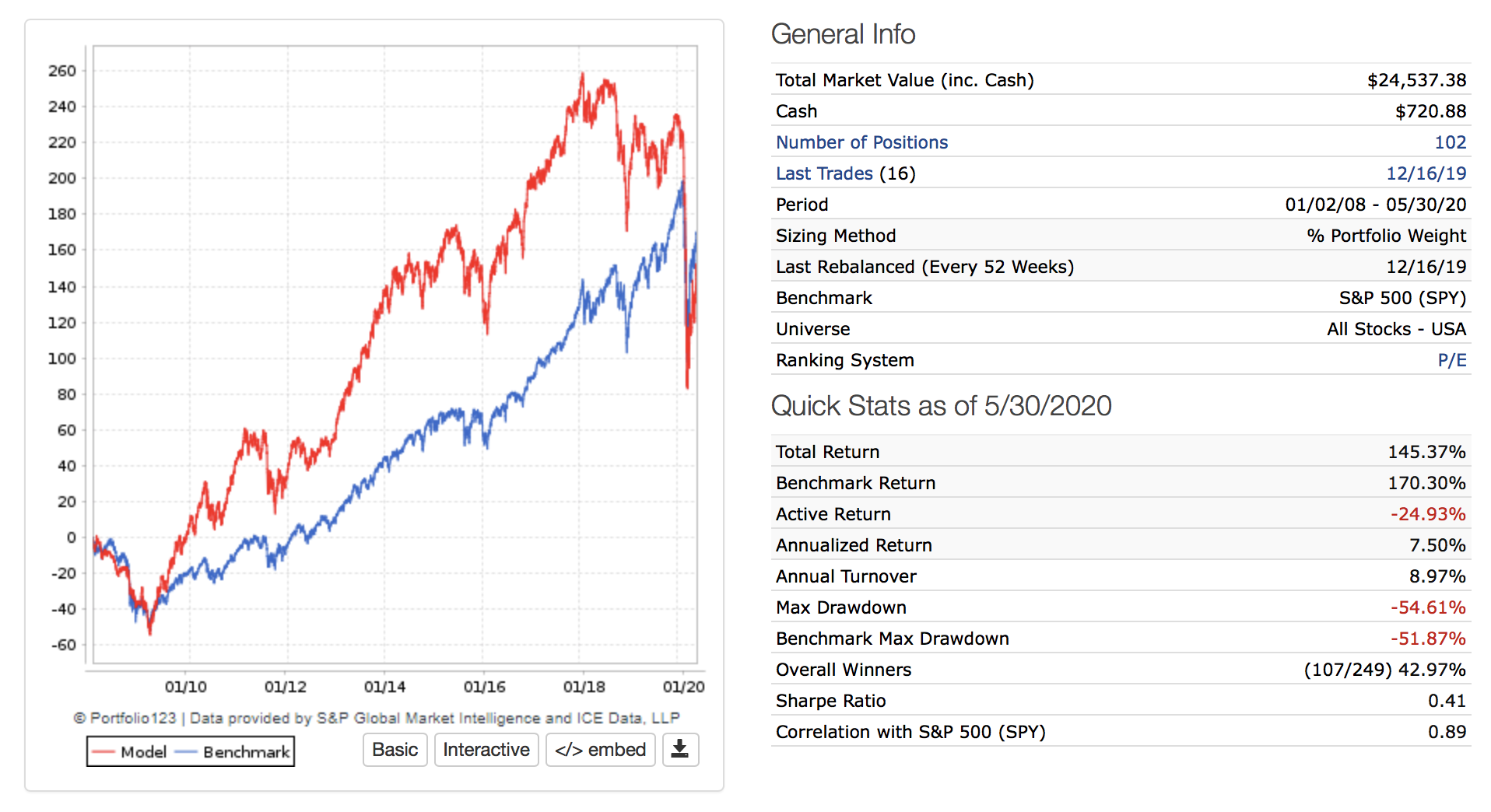

HOLD 10 años, PER 1-5:

HOLD 3 años, PER 5-9:

HOLD 5 años, PER 5-9:

HOLD 10 años, PER 5-9:

CONCLUSIÓN

Ahora me toca matizar la conclusión de mi último artículo.

Dónde decia:

Nos contaron que las empresas de PER bajo son una buena inversión: FALSO.

Ahora tengo que añadir:

Excepto en periodos de tiempo largos, de 3 años o más años, dónde parece que la reversión a la media continua funcionando y las empresas con PER MUY BAJO, entre 1 y 5, continuan siendo una buena inversión.

¡¡Fernando!!! Ahora estás pensando, ¿Y yo qué? Pues nada, sales en la tercera parte. Que esta me ha quedado muy larga.

See you soon.