Nos encontramos en un momento en el que los bancos han reducido la rentabilidad que ofrecen por nuestros ahorros de manera radical e incluso llega a ser abusiva en comparación con lo que ofrecían antes, pero ¿dónde puedo obtener más de un 8% de rentabilidad por mi inversión? Actualmente con plataformas de préstamos entre particulares como Lendico es posible conseguir hasta un 8% de rentabilidad adicional a las que ofrecen los proyectos de la plataforma.

Estamos hablando de una rentabilidad muy atractiva en comparación con lo que ofrecen la mayoría de depósitos. Con Lendico podemos obtener hasta un 8% adicional sobre la rentabilidad de nuestra inversión, mientras que los depósitos en España ofrecen un interés que oscila entre el 0,55% y el 1,75%.

¿Por qué Lendico puede ofrecer un 8% de rentabilidad adicional?

Lendico es una plataforma de préstamos entre particulares totalmente digital, por lo que todos sus procesos y mecanismos son online. De esta forma no incurre en los costes típicos que tienen los bancos de infraestructuras y transacciones, traspasando este ahorro directamente a sus clientes en forma de mejores condiciones para prestatarios y más altos beneficios para inversores.De esta manera, lo que Lendico se ahorra por el lado de los costes, lo transforma en rentabilidades y condiciones más atractivas para sus clientes, tanto para inversores como prestatarios.

¿Es seguro invertir en Lendico?

Es fundamental tener seguridad a la hora de invertir, por ello en Lendico un equipo de expertos en control de riesgos con más de 10 años de experiencia en el sector bancario se ocupa de analizar cada uno de los proyectos para que posteriormente cualquier persona pueda invertar con la máxima seguridad posible.

- Verificación de documentos relativos a la situación económica y personal del prestatario (nóminas, movimientos de cuentas bancarias, declaración de la renta, etc.)

- Informe de solvencia de Asnef y Equifax

¿Es fiable el control de riesgos que realiza Lendico?

Desde la plataforma de préstamos P2P sólo se aceptan menos del 5% de las solicitudes de préstamo que reciben, un dato que refleja la exigencia de los controles de calidad y solvencia. El exhaustivo control de riesgo aplicado por Lendico ha permitido mantener una tasa de mora del 0% a lo largo de los primeros 7 meses de operación.

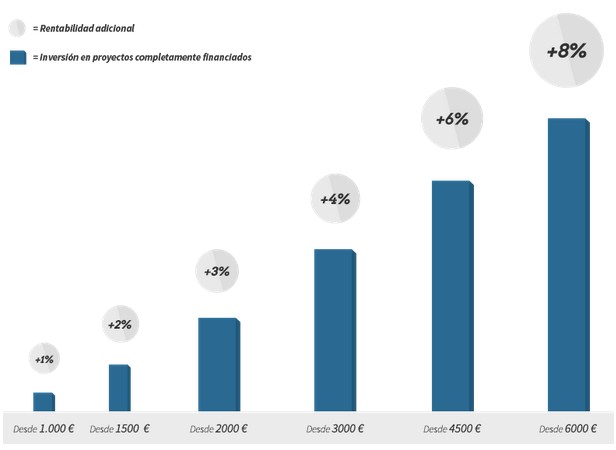

¿En qué consiste la promoción?

Para conseguir hasta un 8% adicional sobre nuestra inversión, sólo tenemos que seguir 3 sencillos pasos:

- Realizar un ingreso en nuestra cuenta de Lendico entre el 5 de agosto y el 21 de septiembre.

- Invertir al menos 1.000€ en los diferentes proyectos que haya disponible en la plataforma de crowdfunding de préstamos.

- Obtener la rentabilidad adicional de hasta un 8% si los proyectos en los que ha invertido se han financiado al 100% antes del 5 de octubre.

Si por ejemplo invierto 6.250€ en Lendico y los proyectos en los que invierto se financian completamente antes del 21 de septiembre, conseguiré el máximo premio posible de la promoción: 500€ más la rentabilidad que obtenga por el dinero invertido.

- Nos devolverían la inversión en 27 préstamos y en sólo 7 recuperaríamos el 10% del capital invertido.

- De los 7 préstamos que se supondrían impagados, se recuperaría aproximadamente un 30% del capital no devuelto, por la venta de la deuda a una agencia de recobro.

- Aplicando un interés medio del 7% (el promedio de las tasas de interés en Lendico ha sido del 11% en los primeros 7 meses de operaciones), al final tendríamos 6.252€, es decir, en el peor de los escenarios posibles no perderíamos nada de dinero.

")