Este viernes vencen las opciones y es probable que los creadores del mercado intente cazar a los bajistas y las posiciones en corto principalmente los sectores donde estos están más posicionados que puede ser el Nasdaq y acciones de crecimiento.

Pero lo más importante es que las divergencias bajistas vuelven por sus fueros en USA y la posibilidad de que el indicador Hinderbung Omen se materialice lo que de ocurrir es una señal muy bajista.

La tecnología superó durante la segunda década de este siglo, pero los tiempos están cambiando, ya que es obvio que este sector ha perdido suficiente energía en el último año para indicar que se está produciendo una transformación básica en el liderazgo del mercado. Para que quede claro, no estoy diciendo que este nuevo liderazgo emergente dure tanto como lo ha hecho el liderazgo tecnológico, ni que sea tan dominante. Lo que estoy sugiriendo es que es poco probable que la tecnología recupere su liderazgo relativo durante muchos años y que es probable que la energía, los productos básicos y las finanzas sean algunos de los beneficiarios relativos iniciales.

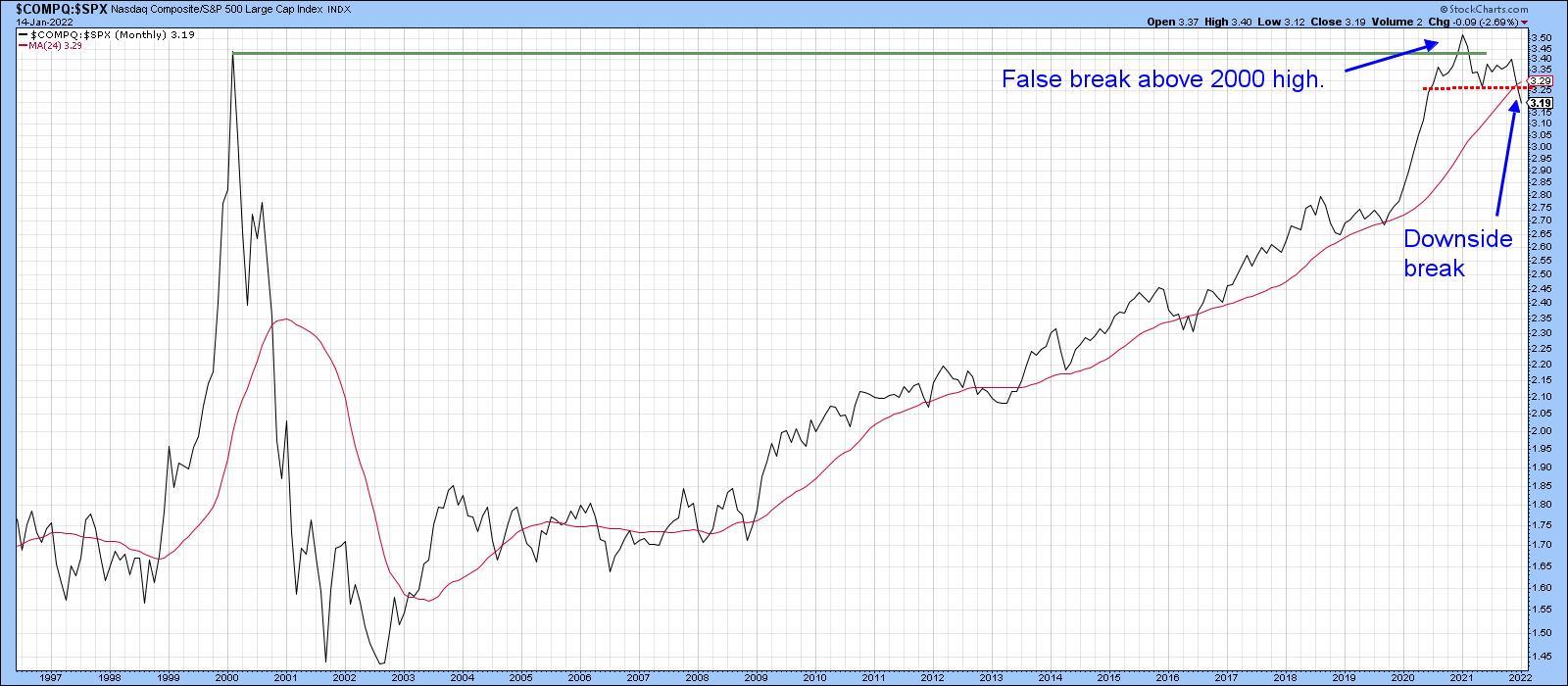

Top importante para la acción relativa de NASDAQ

En ese sentido, el Gráfico 1 muestra la fortaleza relativa del NASDAQ dominado por la tecnología frente al S&P Composite de 2000. Alcanzó su punto máximo a principios de 2021 y desde entonces ha estado trazando una serie de picos y valles decrecientes, lo que también ha implicado la finalización de un máximo importante y la penetración a la baja de su media móvil de 24 meses. Esa acción sigue a una recuperación desde el punto más bajo de la relación en 2002, lo que sugiere que la reciente reversión a la baja será de proporciones históricas. Una nota de precaución radica en el hecho de que los gráficos mensuales que se presentan en este artículo se trazan con datos de principios de enero. La trama real de enero no se conocerá hasta el cierre de mes.

Cuadro 1

Cuadro 1

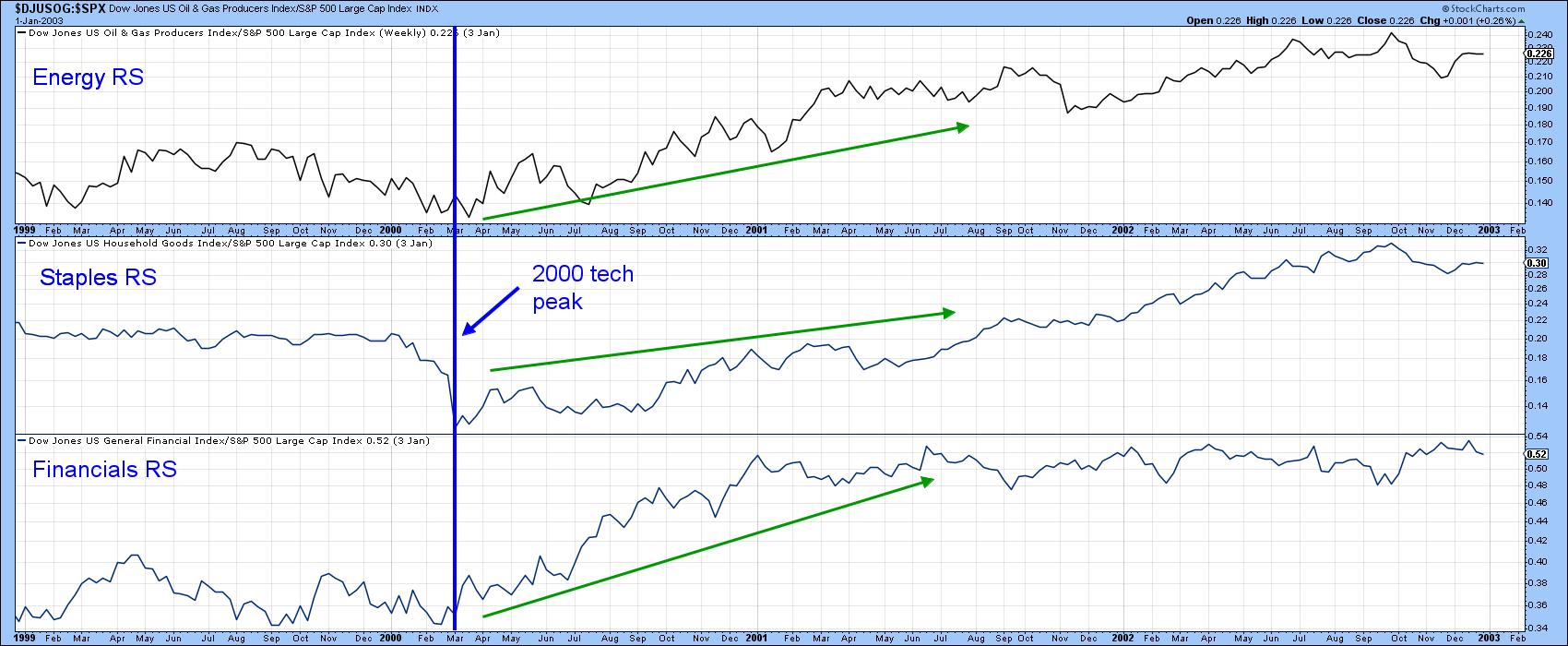

La energía, los productos básicos y las finanzas están tomando el control

Hay un precedente para algo de esto, ya que las finanzas, los productos básicos y, en menor medida, la energía obtuvieron mejores resultados tras el estallido de la burbuja tecnológica en 2000. Esto se muestra en el gráfico 2, donde su acción relativa, basada en datos de Dow Jones, ha sido tramado. Ahora echemos un vistazo más de cerca a la situación actual.

Gráfico 2

Gráfico 2

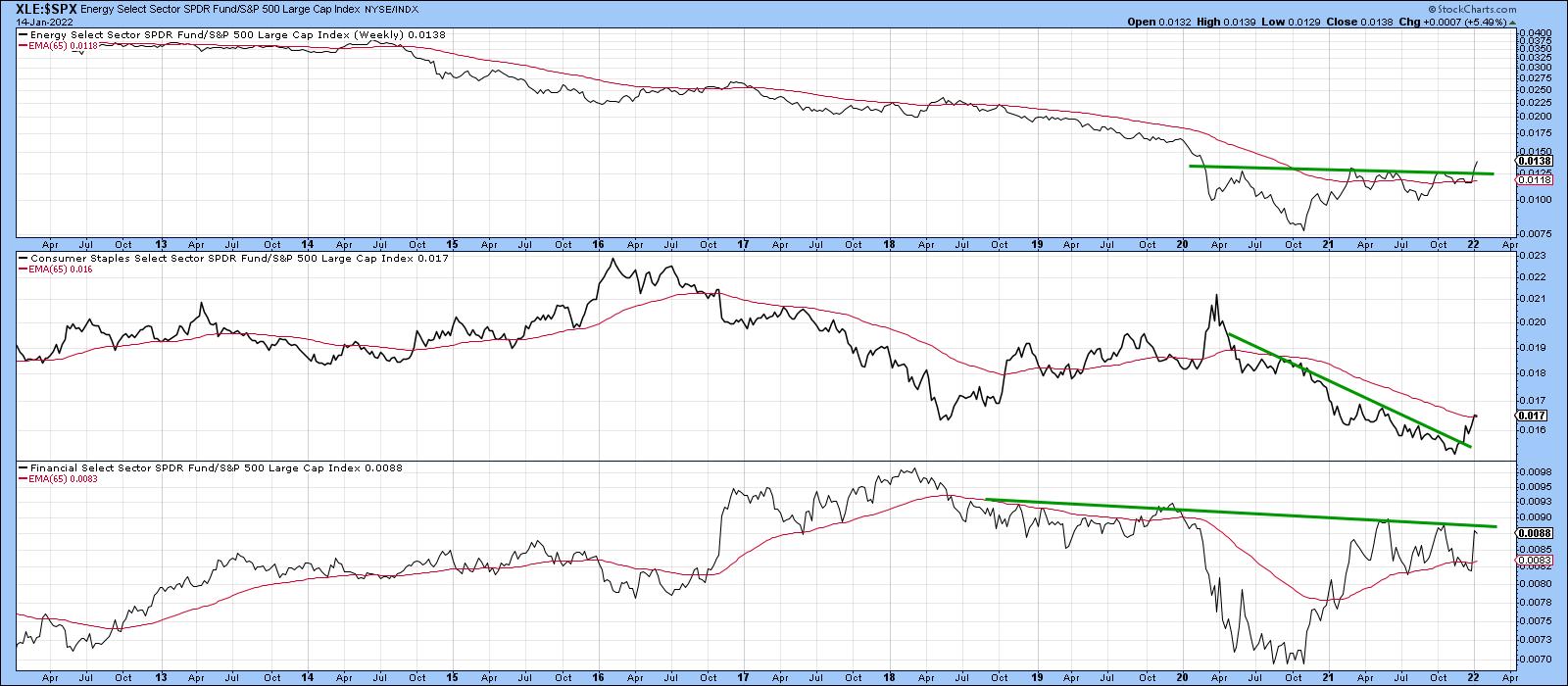

En ese sentido, el Gráfico 3 muestra que los ETF SPDR Energy (XLE) y Consumer Staples (XLP) ya han experimentado una ruptura relativa tanto por encima de las líneas de tendencia de resistencia como de sus EMA de 65 semanas. Por su parte, el índice financiero se encuentra por encima de su EMA. Sin embargo, aún no ha podido despejar el escote de un potencial revés de cabeza y hombros.

Cuadro 3

Cuadro 3

El gráfico 4 presenta nuevamente la acción financiera relativa, esta vez junto con tres indicadores de impulso. Dado que los KST a corto y largo plazo están en un modo alcista, parece probable una ruptura alcista en la relación.

Gráfico 4

Gráfico 4

Tres sectores más débiles

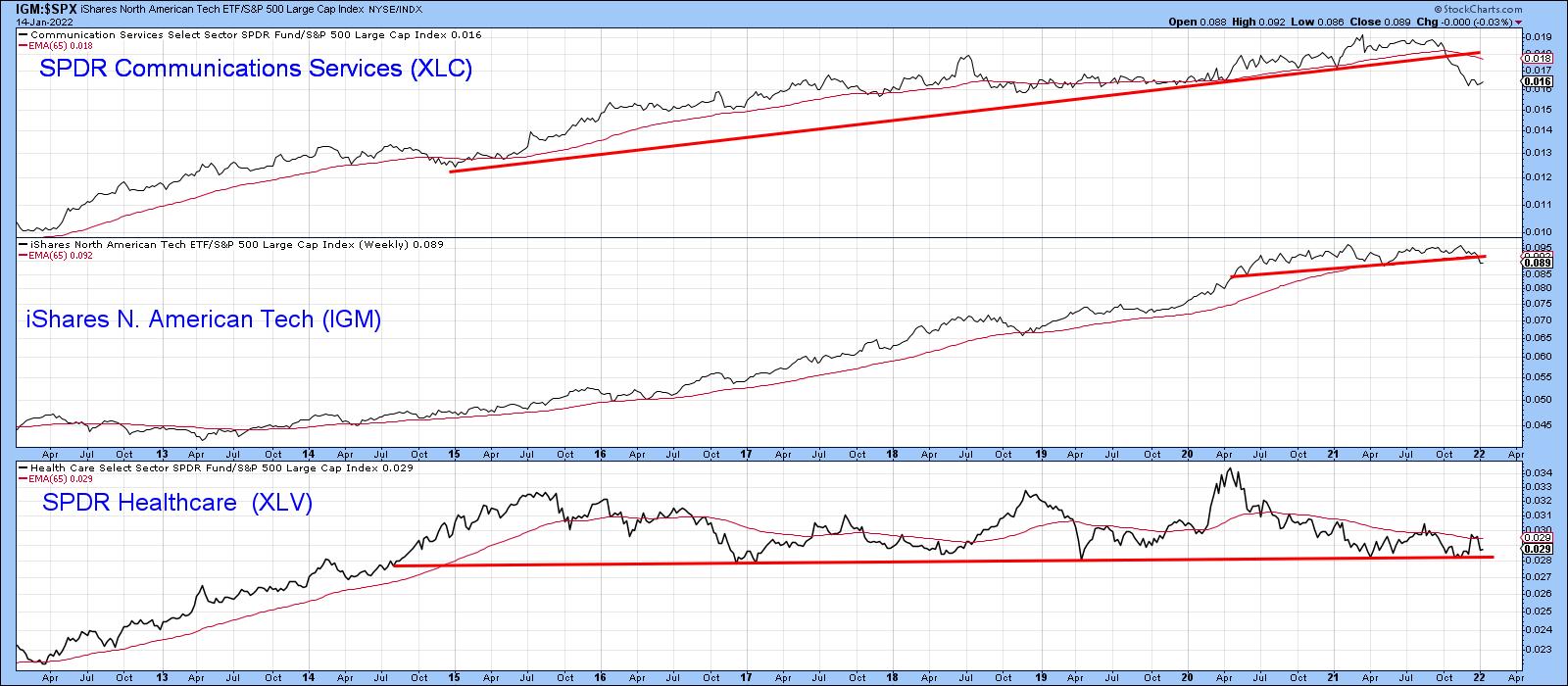

Una acción relativa superior de algunos sectores implica un desempeño más débil de otros. El gráfico 5 muestra tres posibles candidatos: servicios de comunicaciones, tecnología (por supuesto) y atención médica de rango limitado. Aunque los tres están por debajo de sus EMA de 65 semanas, cubro mis apuestas aplicando la palabra "potencialmente" a la atención médica, ya que aún no ha caído por debajo de la línea de tendencia de soporte de 2014-2022. Es una línea muy larga y ha sido tocada o abordada en numerosas ocasiones, lo que la hace muy significativa. Si cede, sería un desarrollo negativo muy serio a largo plazo para el sector.

Gráfico 5

Gráfico 5

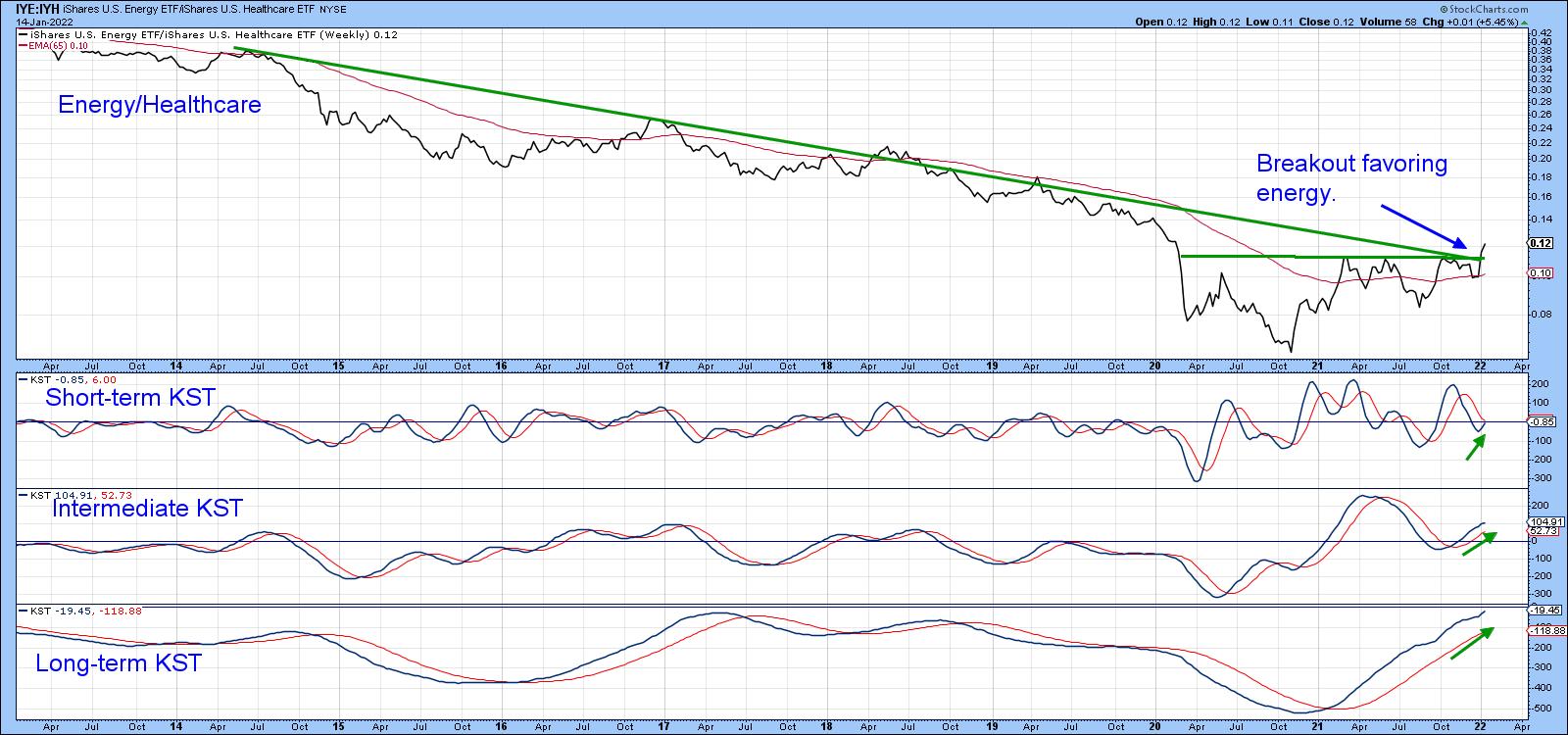

Las relaciones intersectoriales también brindan pistas

Por lo general, pensamos que la acción relativa está determinada por un sector específico en relación con el mercado (S&P Composite), pero graficar los datos utilizando relaciones entre sectores a menudo proporciona evidencia de respaldo valiosa. Por ejemplo, los Gráficos 6, 7 y 8 comparan el ETF iShares Consumer Staples (IYK), el iShares US Energy (IYE) y el ETF iShares Financial (IYF) con el IYH iShares Health Care (IYH).

El gráfico 6 muestra que el ETF de bienes de consumo o básicos ha superado una línea de tendencia de resistencia de 7 años que favorece a los productos básicos. Dado que los KST a corto y mediano plazo están en un modo alcista y la serie a largo plazo ha comenzado a aparecer, parece probable una ruptura más decisiva.

Gráfico 6

Gráfico 6

La energía también parece estar rompiendo frente a iShares Healthcare, ya que la relación está por encima de su EMA de 65 semanas y ligeramente por encima de la línea de tendencia a la baja de 2014-2022 y la línea de tendencia de resistencia de 2020-2022. Dado que los tres indicadores de impulso están aumentando, una ruptura más decisiva y creíble parece una propuesta probable en el período que se avecina.

Cuadro 7

Cuadro 7

Finalmente, el Gráfico 8 nos dice que la relación entre el ETF financiero de iShares (IYF) y el Cuidado de la salud de iShares (IYH) ha superado tentativamente una línea de tendencia de resistencia de 13 años. Los tres KST están en modo ascendente, por lo que, una vez más, las probabilidades favorecen que ocurra una ruptura más decisiva a medida que avanza el mes.

Cuadro 8

Cuadro 8

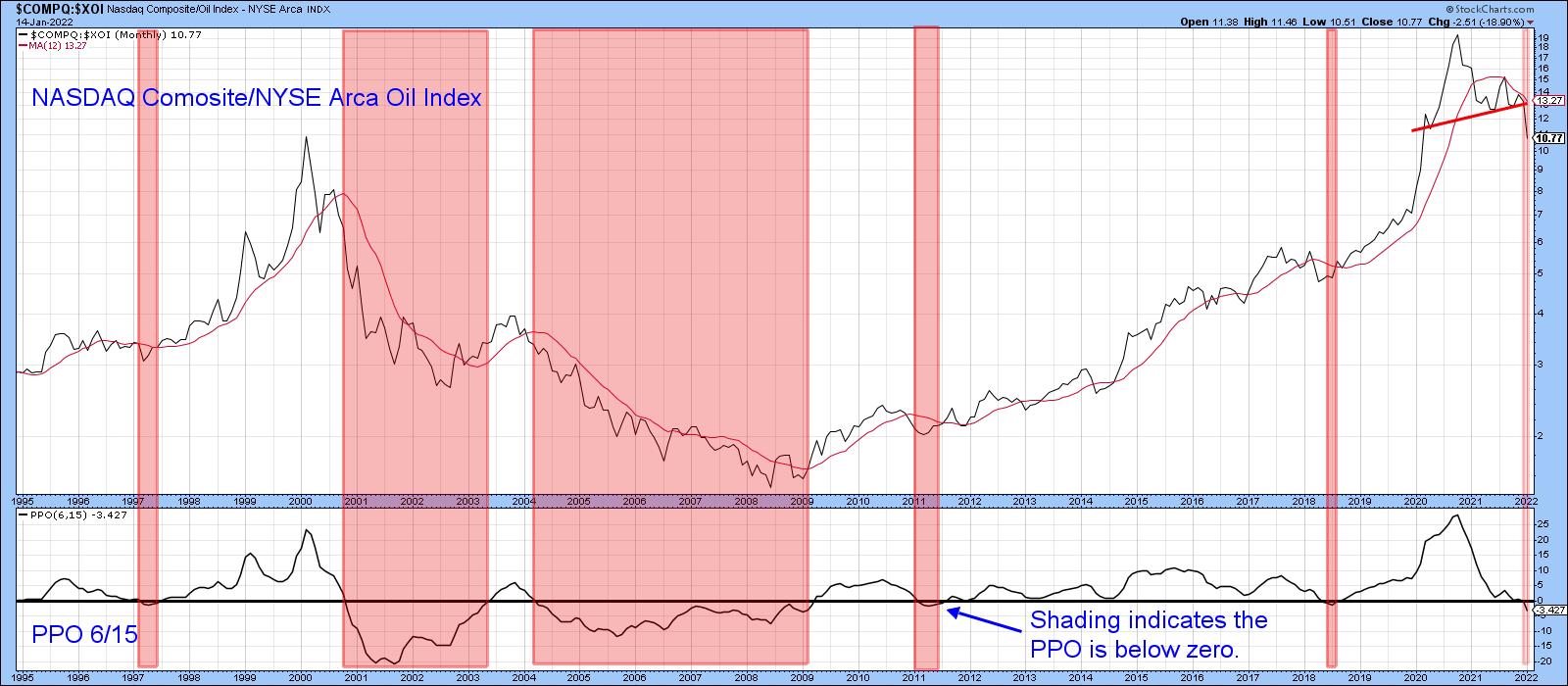

NASDAQ frente a energía

Escribí sobre la relación NASDAQ/Energía un par de veces el año pasado con respecto a una posible reversión a largo plazo a favor de la energía. Los últimos datos de 2022 ahora confirman que el período de 13 años de dominio tecnológico, personificado por el NASDAQ, finalmente culminó con la finalización de una cima de cabeza y hombros de 2 años. Tenga en cuenta también que la relación ha trazado una serie de picos y valles decrecientes y está decididamente por debajo de su media móvil de 12 meses. Finalmente, el PPO ha caído por debajo de cero, lo que indica que su EMA de 6 meses se cotiza por debajo de su contraparte de 15 meses.

El sombreado rosa indica que esta condición no ha sido amable con el NASDAQ, por decir lo menos. Eso sugiere que es probable que este índice tenga un rendimiento inferior al de la energía durante muchos años. La justificación no es difícil de ver, ya que tanto la tecnología como la energía se enfrentan a la regulación gubernamental. La diferencia es que es probable que los márgenes tecnológicos se reduzcan como resultado de la regulación, mientras que los productores de energía se beneficiarán de los precios más altos inducidos por las restricciones y la escasez inspiradas por el gobierno.

Cuadro 9

Cuadro 9

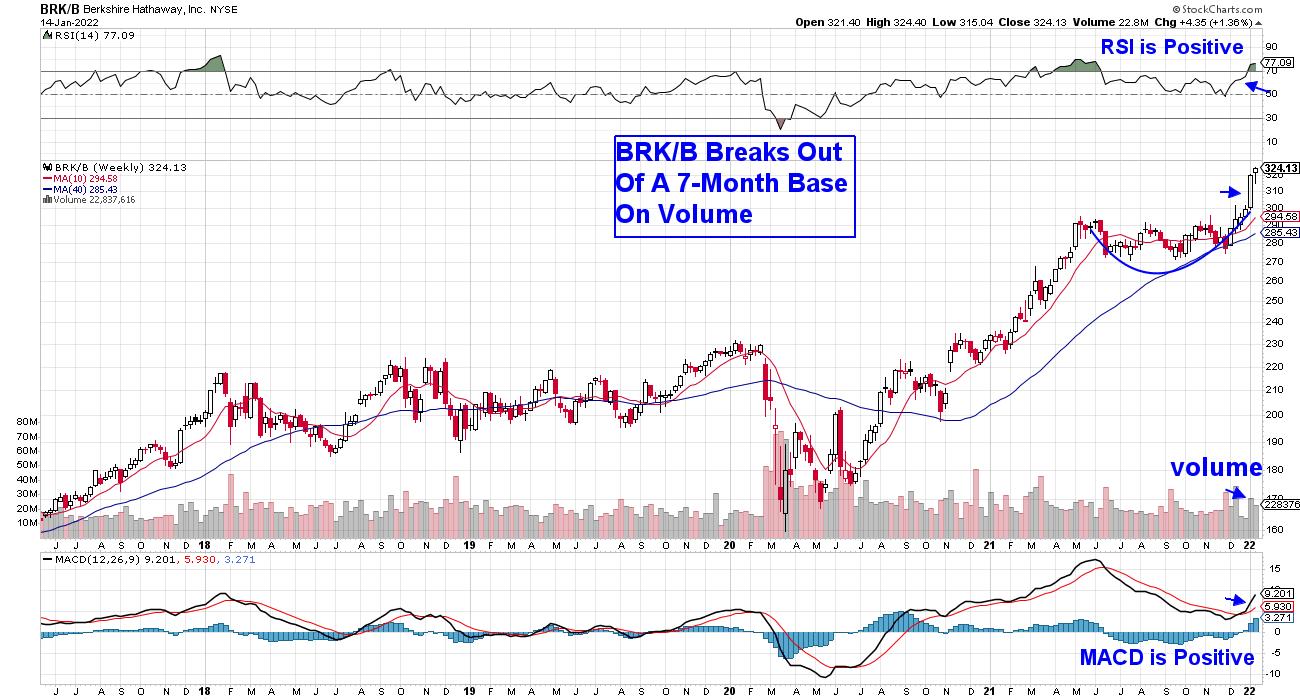

Durante ese período inflacionario similarmente alto hace 40 años, el legendario inversionista Warren Buffet destacó dos características que ayudan a las empresas a prosperar en medio de una alta inflación en su carta anual a los accionistas.

El primero es la capacidad de aumentar los precios con facilidad y el segundo es la capacidad de asumir más negocios sin tener que gastar demasiado.

Muchas de las principales participaciones en Berkshire Hathaway (BRKB) de Buffett se ajustan a este perfil hoy, que tiene a BRKB en una tendencia alcista confirmada mientras alcanza un nuevo máximo en el precio.

GRÁFICO SEMANAL DE BERKSHIRE HATHAWAY, INC. (BRK/B)

Según la mayoría de las cuentas, BRKB está extendido y debido a un período de consolidación, sin embargo, el cruce de MACD en el gráfico semanal anterior, apunta a una mayor ventaja. La larga base anterior a la ruptura de la semana pasada también es positiva, ya que cuanto más larga sea la base, mayor será el avance potencial fuera de esa base.

Berkshire Hathaway invierte en muchas empresas conocidas y, a continuación, hay dos de la cartera de Buffett que tienen la capacidad de aumentar los precios sin tener que gastar mucho. También tienen características positivas adicionales.

¿Cuáles crees que son?:_