Ayer comentaba que me adentraba en un campo que no era el mío, en el campo de la macroeconomía y la contabilidad pública cuando soy una persona muy apegada a “tierra”, a la micro, a la gestión de las empresas. Así que solicitaba el perdón de los eruditos de la macro y de la contabilidad pública por las imprecisiones, la falta de rigor, y hasta el error de concepto que cometiese con mis comentarios.

En el Programa de Estabilidad 2011-2014, en el apartado 9.3 se expresa:

"El Gobierno quiere dar un paso más en su compromiso con la disciplina fiscal, a través de la incorporación de una regla de gasto en las leyes de Estabilidad Presupuestaria, complementaria a la regla de saldo en vigor. De esta forma,se refuerza la vertiente preventiva de la política fiscal de estabilidad, evitando especialmente los comportamientos procíclicos. La aplicación de las reglas fiscales ayudará a moderar los posibles desequilibrios generados en los procesos de expansión excesiva de la actividad económica y creará los márgenes necesarios para amortiguar las fases de recesión, sin comprometer la estabilidad de las finanzas públicas. Con esta iniciativa, además, el Gobierno se anticipa a los requerimientos recogidos en el Pacto por el Euro Plus acordado recientemente y pone en marcha la adaptación de las leyes de estabilidad a los cambios que se van a aprobar sobre gobierno económico en la Unión Europea.

De acuerdo con la nueva regla, con carácter general, el gasto de las Administraciones Públicas, presupuestado y ejecutado, no podrá superar la tasa de crecimiento a medio plazo de referencia de la economía española. Si se adoptan cambios normativos que supongan un aumento permanente de los ingresos, el crecimiento del gasto podrá superar lo establecido por la regla por la recaudación que se obtenga por esa vía; si se adoptan cambios normativos que reduzcan permanentemente los ingresos, el crecimiento del gasto establecido por la regla será minorado por la pérdida de recaudación asociada a esa medida. Cuando, excepcionalmente, se presente o se liquide un presupuesto con déficit que suponga la adopción de un plan económico financiero de reequilibrio, de acuerdo con la normativa presupuestaria o con el Procedimiento de Déficit Excesivo, la evolución del gasto deberá cumplir rigurosamente la senda prevista en dicho plan.

En cualquiera de los supuestos anteriores, los ingresos que superen lo previsto se destinarán a reducir el endeudamiento neto y no a financiar aumentos de gasto discrecionales.

La regla de gasto será aplicable directamente a la Administración General del Estado y a las Entidades Locales. El Gobierno promoverá la adopción de la regla de gasto por las Comunidades Autónomas, a través del oportuno consenso y debate con todas ellas en el seno del Consejo de Política Fiscal y Financiera."

Desde la óptica de la empresa, me resulta difícil entender esta regla como un compromiso con sus acreedores, es más un compromiso como proclama de Estabilidad Presupuestaria, y no como medio de garantía de devolución de la Deuda contraída.

Esta regla no potencia los valores de gestión, de compromiso y esfuerzo en la reducción del Déficit, de asunción de deuda y de ahorro del uso del dinero de todos.

No llego a comprender por qué un compromiso de techo de Gasto, y no un compromiso de "Deuda cero" como medio para fomentar la iniciativa privada, para que en un día lejano se nos diga a los contribuyentes "bajamos los impuestos", deber cumplido.

¿Os imagináis la misma regla aplicada a la empresa privada?

No tengo obligación de disminuir mi riesgo crediticio, sólo atender sus vencimientos renovando mi deuda. Sólo estoy obligado a mantener el ratio de mi deuda respecto de la evolución del sector donde desarrollo mi actividad, pues se presupone que si crece el sector crecerá el potencial de mis ingresos. Sólo disminuiré mi nivel de deuda cuando obtenga unos resultados extraordinarios y no previstos.

Desde luego, como empresario NO ENTIENDO. Ahora comprendo cómo países que nunca disminuyen su Deuda y que hasta la aumentan cada año tienen sin embargo una calificación crediticia óptima. Parece que las variables financieras de evaluación de riesgos no son iguales para las empresas y particulares que para los Gobiernos, es más de "parecerlo" que de "serlo", de credibilidad que de hechos.

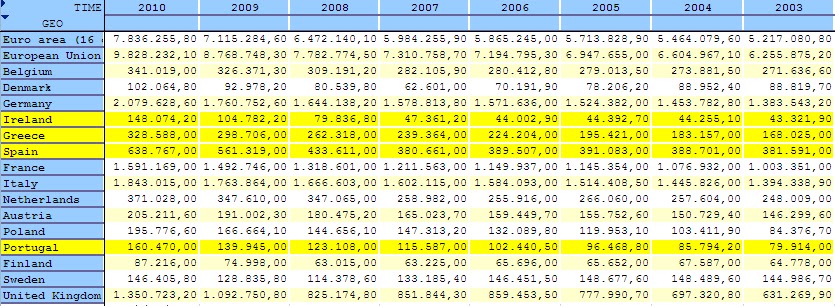

Como muestra os adjunto la evolución de la Deuda según el Protocolo de Déficit Excesivo de algunos países representativos de la UE (Fuente: Eurostat):

Francisco Fernández Reguero.