En el siguiente artículo vamos a proceder a explicar en profundidad una de las estrategias más simples sobre ETFs de dos índices muy importantes (El SP500 y el Dow Jones Industrial Average): La reversión a la media

¿Qué es la reversión a la media?

La reversión a la media es el concepto de que el precio de un valor tenderá a volver a su precio medio con el tiempo. Este concepto se utiliza en el análisis técnico para tratar de identificar cuándo el precio de un valor se ha desviado demasiado de su precio medio y, por lo tanto, es probable que vuelva a la media.

Una estrategia básica de reversión a la media consiste en comprar un ETF cuando cae por debajo de su media móvil de corto plazo, y venderlo cuando sube por encima de su media móvil de corto plazo. Por ejemplo, si un ETF cotiza por debajo de su media móvil de 10 días, podría comprarlo, y si luego sube por encima de su media móvil de 10 días, podría venderlo.

Hay varias medias móviles a corto plazo que se pueden usar, pero la media móvil de 10 días es una opción popular. Algunos inversores utilizan otras medias móviles, como la de 5 o 20 días.

Hay una serie de ETFs que siguen diferentes mercados o sectores. Por ejemplo, puedes emplear un ETF que siga - replique - el índice S&P 500, el índice industrial Dow Jones, el índice Nasdaq 100 o un ETF sectorial como el ETF del sector tecnológico selecto (XLK).

Al emplear esta estrategia, es importante recordar que la reversión a la media no es una ciencia perfecta. Habrá momentos en los que el mercado no revierta a la media, y podrías acabar perdiendo dinero.

Esta estrategia funciona mejor en mercados que no están en una tendencia fuerte.

¿Cómo funciona la estrategia de reversión a la media?:

Veamos como se ejecuta esta estrategia en tendencia alcista. Si ya hemos dicho que el precio tiende a volver a su precio original, observemos como se puede implementar esta estrategia para aprovechar esos vaivenes o correcciones puntuales que colocaran el precio del activo en el patrón normal.

Nuestra mejor estrategia de reversión a la media, sería negociar los rangos de precios que se producen después de un marcado aumento o corrección. Lo que nosotros articularíamos sería negociar alrededor de la mitad del rango como precio promedio.

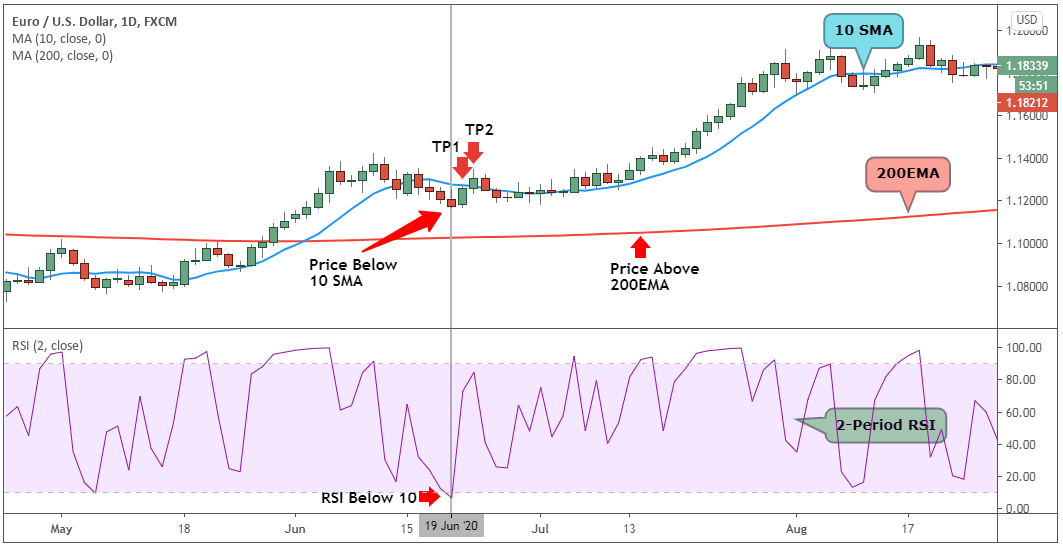

Para ello, utilizamos los siguientes elementos o instrumentos:

- Una media móvil de 10 periodos (linea azu)

- Una media móvil de 200 periodos (linea roja)

- RSI de 2 periodos con niveles de sobrecompra y sobreventa de 90 y 10.

Las reglas de esta estrategia para encontrar oportunidades de compra, son las siguientes:

El precio debe estar por encima de la EMA de 200 días, o sea, tendencia alcista clara. Por lo tanto, tan solo buscaremos oportunidades de compra (long).

Lo siguiente que debemos buscar es que la media baje por debajo de su SMA 10, o sea, que caiga por debajo de la línea que representa la media en los últimos diez días. Esto demostraría una desviación de su media y la interpretaríamos como que seguidamente tendería al equilibrio.

Pero sin ello olvidar que el RSI estuviera - como en este caso - en territorio de sobreventa, ya que está por debajo de 10.

Esto lo acabamos de ver con divisas (EUR/USD), pero ocurriría lo mismo con un Exchange Trade Fund o ETF.

A diferencia de un fondo indexado, el ETF funciona como si fuera una acción, ya que se compra y se vende como si tuviera la misma naturaleza. Los ETFs no se suscriben, sino que se adquieren con el mismo procedimiento de una acción estándar.

Las ETFs no tienen un gestor, sino que reproducen el desempeño de un índice determinado. Siguen el recorrido del propio mercado.

Si el Dow Jones sube un 10% en un ejercicio, el ETF que replica el Dow Jones Industrial Average INDEXDJX: .DJI , haría lo mismo.

Reversión media en un ETF sobre el S&P 500.

En la estrategia básica que presentamos, los precios de cierre se utilizarán como ejemplo para definir la entrada. Específicamente, si hay una secuencia de 4 precios de cierre más bajos en el ETF S&P 500 (SPY), la entrada se realizará en la próxima apertura del mercado. Una vez que se activa una posición, se coloca un límite de pérdidas basado en 4 veces el rango verdadero medio (ATR) de los últimos 20 períodos.

La salida se produce al activarse el límite de pérdidas o después de 21 días de negociación (salida basada en el tiempo).

La Figura 1 muestra 2 operaciones que se realizaron de acuerdo a las reglas que se acaban de mencionar en el SPY. La primera operación a largo plazo se activó el 14 de agosto de 2018, tras el cierre del índice por debajo del nivel más bajo durante 4 años consecutivos. La entrada se hizo durante la apertura en los 282.92 dólares, el límite de pérdidas basado en el ATR se ubicó en los 275.22 dólares. Durante los siguientes días de negociación hubo un fuerte movimiento, por lo que la posición se cerró después de un período de tenencia de 21 días con una ganancia considerable. Surgió otra operación el 27 de septiembre de 2018.

Nuevamente, se cumplió la condición: 4 precios de cierre más bajos, de modo que se colocó una entrada a largo en los 290.41 dólares. Los siguientes 2 días de negociación tuvieron una ligera recuperación, pero el mercado estuvo bajo una presión considerable, lo cual dio lugar a una salida de la posición larga con una pérdida.

Analizaremos el mismo índice a día de hoy (16.11.2022). Tomamos el mismo S&P 500 y colocamos los parámetros: EMA 200, SME 10, RSI 10 y los medidos en diferentes rangos de tiempo.

A un mes, un día y 5 horas. Así podemos tomar perspectiva de lo que sucede con el índice y dependiendo de como queramos operar - a largo, a corto o a medio - tomaremos las decisiones pertinentes.

Aquí abajo, en un rango de 5 horas cada vela:

Aunque la estrategia proporciona una buena base inicial, por supuesto que se puede modificar y, por lo tanto, mejorar. Para ello, necesitaríamos una presentación completa la cual iría más allá del alcance de este artículo. Además, cada trader debe desarrollar una estrategia individual que se adapte bien a él. Después de todo, para tener éxito con las estrategias sistemáticas, uno debe ser capaz de mantener su disciplina y seguir su estrategia incluso después de una serie difícil de pérdidas. Y ello sólo es posible si el tipo de estrategia de trading se ajusta al carácter del operador. Se deben considerar los siguientes elementos de la estrategia durante el análisis y la optimización:

-

Cambio en el tiempo de retención

-

Ajuste del tamaño del límite de pérdidas

-

Implementación del objetivo de ganancias

-

Uso de un filtro de tendencia de nivel superior

-

Entrada a largo solo en el punto más alto de la vela de la señal.

Se podría realizar una optimización para investigar el cambio del rendimiento dependiendo de las variaciones de los parámetros respectivos.

Otro ejemplo: ETFs que replican Dow Jones Industrial Average

| ETFs | Ticker | ISIN | |

| iShares Dow Jones Industrial Average UCITS ETF (Acc) | SXRU | IE00B53L4350 | Comprar con Trade Republic |

| Lyxor Dow Jones Industrial Average UCITS ETF - Dist | DJAM | FR0007056841 | Comprar con Trade Republic |

Resultados de la reversión a la media sobre un ETF

Esta estrategia simple de trading ofrece varias ventajas para los traders activos. Lo primero y más importante es su tasa de aciertos por encima de la media, que, según el valor de los parámetros, está entre el 60 y el 70 %.

A nivel psicológico, éste es un factor que no debe subestimarse, ya que aumenta la disciplina después de una serie de pérdidas. Su implementación es simple, y no requiere ninguna intervención intradía, y la cual también habla bien de la estrategia. Sin embargo, hay un “inconveniente” para los operadores que desean ser muy activos y realizan transacciones con mucha frecuencia, ésta está limitada en la mayoría de los ajustes de sus parámetros y solo realiza unas pocas transacciones por trimestre.

Si te ha interesado esta estrategia, y te gusta operar con medias móviles, te invito a revisar este artículo de 5 estrategias de trading con medias móviles

En definitiva, la reversión a la media para ETFs es una estrategia que requiere de poca operativa y largo plazo, al fin y al cabo estamos hablando de ETFs, fondos que tienen a suavizar más la volatilidad propia de los mercados.

![]() Suscríbete Gratis >>> ¡Recibirás todos los meses el nuevo número de la revista TRADERS' by Rankia! Cada mes, nuevos artículos, entrevistas y noticias relacionados con el mundo del Trading.

Suscríbete Gratis >>> ¡Recibirás todos los meses el nuevo número de la revista TRADERS' by Rankia! Cada mes, nuevos artículos, entrevistas y noticias relacionados con el mundo del Trading.