El siguiente artículo es la traducción en castellano de la carta anual de Berkshire Hathaway. Su autor es un rankiano histórico como mrdv_ (Michel) al que desde aquí le doy las gracias por permitirnos su publicación. Originalmente fue publicado aquí.

Traducción en castellano de la Carta Anual de 2019 de Berkshire Hathaway

Nota del traductor: las cartas anuales de Berkshire Hathaway siguen un patrón muy sencillo de recordar: de 1977 a 2003, ambos inclusive, están disponibles en formato “html” (http://www.berkshireatahaway.com/letters/xxxx.html) y de 2004 en adelante en formato “pdf” (http://www.berkshirehathaway.com/letters/xxxxltr.pdf) reemplazando en ambos casos las equis por el año que se desee consultar. En consecuencia, la actual carta original en inglés de 2019, publicada ayer, puede leerse y descargarse directamente desde su fuente en: http://www.berkshirehathaway.com/letters/2019ltr.pdf

Esta traducción, mejorable como todas, no pretende sustituir la carta original sino ayudar a su comprensión a los hispano-parlantes.

Recomiendo los comentarios de Arturo Pina, asesor de Adarve Altea FI, sobre dicha carta que añaden un plus interesantísimo a la carta.

—

Rendimiento de Berkshire frente al índice S&P 500

Nota: Los datos corresponden a años naturales con las siguientes excepciones: 1965 y 1966, año terminado el 30 de septiembre; 1967, 15 meses terminados el 31 de diciembre.

BERKSHIRE HATHAWAY INC.

A los accionistas de Berkshire Hathaway Inc..:

Berkshire ganó 81.400 millones de dólares en 2019 según los principios de contabilidad generalmente aceptados (comúnmente llamados “GAAP”). Los componentes de esa cifra son 24.000 millones de dólares de ganancias operativas, 3.700 millones de dólares de ganancias de capital realizado y una ganancia de 53.700 millones de dólares por el aumento de la cantidad de ganancias de capital netas no realizadas que existen en las acciones que mantenemos. Cada uno de esos componentes de ganancias se declara después de impuestos.

Esa ganancia de 53.700 millones de dólares requiere un comentario. Es el resultado de una nueva norma GAAP, impuesta en 2018, que requiere que una empresa que posee títulos de capital incluya en las ganancias el cambio neto de ganancias y pérdidas no realizadas de esos valores. Como dijimos en la carta del año pasado, ni Charlie Munger, mi socio en la gestión de Berkshire, ni yo estamos de acuerdo con esa regla.

La adopción de la regla por la profesión contable, de hecho, fue un cambio monumental de su propio pensamiento. Antes de 2018, GAAP insistía — con una excepción para las empresas cuyo negocio era el comercio de valores — en que las ganancias no realizadas dentro de una cartera de acciones nunca debían incluirse en las ganancias, y, las pérdidas no realizadas solo debían ser

incluidas si se consideraron “no temporales”. Ahora, Berkshire debe consagrar al final de cada resultado trimestral — una noticia clave para muchos inversores, analistas y comentaristas — cada movimiento alcista y bajista de las acciones que posee, por muy caprichosas que sean esas fluctuaciones.

Los años 2018 y 2019 de Berkshire ilustran claramente el argumento que tenemos con la nueva regla. En 2018, un año de descenso

para el mercado de valores, nuestras ganancias netas no realizadas disminuyeron en 20.600 millones de dólares, y por lo tanto informamos de ganancias GAAP de sólo 4.000 millones de dólares. En 2019, el aumento de los precios de las acciones incrementó las ganancias netas no realizadas en los mencionados 53.700 millones de dólares, empujando las ganancias GAAP a los 81.400 millones de dólares reportados al principio de esta carta. ¡Esos giros del mercado condujeron a un aumento demencial del 1.900% en ganancias GAAP!

Mientras tanto, en lo que podríamos llamar el mundo real, en oposición al mundo de la contabilidad, las participaciones de Berkshire

promediaron alrededor de 200.000 millones de dólares durante los dos años, y el valor intrínseco de las acciones que poseemos creció constante y sustancialmente a lo largo del período.

Charlie y yo les instamos a que se centren en los ingresos de explotación, que han cambiado poco en 2019, y a que ignoren

tanto las ganancias o pérdidas trimestrales como anuales de las inversiones, ya sean realizadas o no.

Nuestro consejo no disminuye de ninguna manera la importancia de estas inversiones para Berkshire. Con el tiempo, Charlie

y yo esperamos que nuestras participaciones en el capital, como grupo, produzcan grandes ganancias, aunque de forma impredecible y muy irregular. Para ver por qué somos optimistas, pasemos a la siguiente discusión.

El poder de las ganancias retenidas

En 1924, Edgar Lawrence Smith, un oscuro economista y asesor financiero, escribió “Acciones comunes como inversiones a largo plazo”, un libro delgado que cambió el mundo de las inversiones. De hecho, escribir el libro cambió al propio Smith, forzándolo a reevaluar sus propias creencias de inversión.

Al entrar, planeó argumentar que las acciones lo harían mejor mejor que los bonos durante los períodos inflacionarios y

que los bonos darían rendimientos superiores durante los tiempos de deflación. Eso parecía bastante sensato. Pero Smith estaba a punto de entrar en estado de shock.

Su libro comenzó, por lo tanto, con una confesión: “Estos estudios son el registro de un fracaso — el fracaso de los hechos

para sostener una teoría preconcebida”. Afortunadamente para los inversores, ese fracaso llevó a Smith a pensar más profundamente en cómo las acciones deben ser evaluadas.

Para el quid de la cuestión de Smith, citaré a uno de los primeros críticos de su libro, nada menos que John Maynard

Keynes: “He guardado para el final lo que quizás sea el punto más importante, y ciertamente el más novedoso, del Sr. Smith.

Las empresas industriales bien gestionadas no distribuyen, por regla general, a los accionistas la totalidad de sus ganancias.

En los años buenos, si no en todos los años, retienen una parte de sus beneficios y los devuelven al negocio. Así pues, hay

un elemento de interés compuesto (la cursiva es de Keynes) que opera a favor de una inversión industrial sólida. Durante un período

de años, el valor real de la propiedad de una industria sólida está aumentando a interés compuesto, aparte de la

los dividendos pagados a los accionistas”.

Y con esa salpicadura de agua bendita, Smith dejó de ser hermético.

Es difícil entender por qué las ganancias retenidas no fueron apreciadas por los inversores antes de que el libro de Smith fuera publicado. Después de todo, no era un secreto que la riqueza alucinante había sido amasada por titanes como Carnegie, Rockefeller y Ford, que habían retenido una gran parte de las ganancias de su negocio para financiar el crecimiento y producir cada vez mayores beneficios. En toda América, también, había habido durante mucho tiempo capitalistas de poca monta que se hicieron ricos siguiendo el mismo libro de jugadas.

Sin embargo, cuando la propiedad de los negocios fue cortada en pequeños pedazos — “acciones” — los compradores en los años anteriores a Smith solían pensar que sus acciones eran una apuesta a corto plazo sobre los movimientos del mercado. Incluso en su mejor momento, las acciones fueron consideraba especulaciones. Los caballeros preferían los bonos.

Aunque los inversores tardaron en darse cuenta, la matemática de la retención y la reinversión de las ganancias ahora se entiende bien. Hoy en día, los niños de la escuela aprenden lo que Keynes denominó “novela”: combinar los ahorros con el interés compuesto

hace maravillas.

************

En Berkshire, Charlie y yo nos hemos centrado durante mucho tiempo en utilizar las ganancias retenidas de forma ventajosa. A veces este trabajo ha sido fácil, en otras ocasiones, más que difícil, sobre todo cuando empezamos a trabajar con enormes y crecientes sumas de dinero.

En nuestro despliegue de los fondos que retenemos, primero buscamos invertir en los muchos y diversos negocios que

que ya tiene. Durante la última década, los cargos por depreciación de Berkshire han sumado 65.000 millones de dólares, mientras que las inversiones internas de la compañía en propiedad, planta y equipo han totalizado 121.000 millones de dólares. La reinversión en los activos operativos productivos seguirán siendo siempre nuestra principal prioridad.

Además, buscamos constantemente comprar nuevos negocios que cumplan con tres criterios. Primero, deben ganar buenos rendimientos del capital neto tangible necesario para su funcionamiento. En segundo lugar, deben ser dirigidos por gerentes capaces y honestos. Por último, deben estar disponibles a un precio razonable.

Cuando descubrimos estos negocios, nuestra preferencia es comprarlos en su totalidad, el 100%. Pero las oportunidades de hacer

adquisiciones importantes que poseen nuestros atributos requeridos son raras. Mucho más a menudo, un mercado de valores inconstante sirve oportunidades para que compremos posiciones grandes, pero no controladoras, en empresas que cotizan en bolsa y que cumplen con nuestros estándares.

Sea cual sea el camino que tomemos — compañías controladas o sólo una participación importante a través del mercado de valores —

los resultados financieros del compromiso de Berkshire estarán en gran parte determinados por las futuras ganancias del negocio que tenemos comprado. No obstante, hay entre los dos enfoques de inversión una diferencia contable muy importante, esencial para que lo entiendan.

En nuestras empresas controladas, (definidas como aquellas en las que Berkshire posee más del 50% de las acciones), las ganancias de cada negocio fluyen directamente en las ganancias operativas que informamos. Lo que ven es lo que obtienen.

En las empresas no controladas, en las que poseemos acciones comercializables, sólo los dividendos que Berkshire recibe se registran en las ganancias operativas que informamos. ¿Y las ganancias retenidas? Están trabajando duro y creando mucho valor añadido, pero no de forma que depositen esas ganancias directamente en las ganancias reportadas de Berkshire.

En casi todas las grandes empresas, aparte de Berkshire, los inversores no encontrarían importante lo que llamaremos “no reconocimiento de ganancias”. Para nosotros, sin embargo, es una omisión destacada, de una magnitud que les presentamos a continuación.

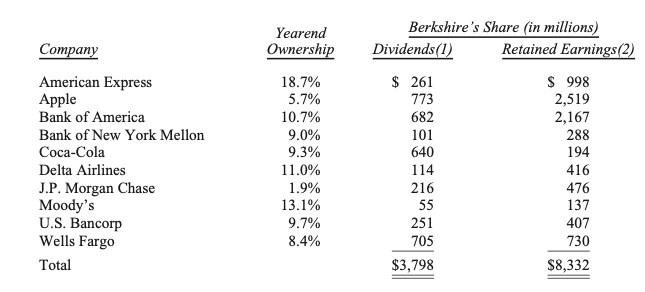

Aquí, enumeramos nuestros 10 mayores holdings de empresas en la bolsa de valores. La lista distingue entre las ganancias que se le reportan bajo la contabilidad GAAP — estos son los dividendos que Berkshire recibe de esas 10 empresas invertidas — y nuestra parte, por así decirlo, de las ganancias que las empresas invertidas retienen y ponen a trabajar. Normalmente, esas compañías usan las ganancias retenidas para expandir su negocio y aumentar su eficiencia. O a veces utilizan esos fondos para recomprar partes significativas de sus propias acciones, un acto que amplía la participación de Berkshire en las futuras ganancias de la empresa.

(1) Sobre la base de la tasa anual actual.

(2) Basado en las ganancias de 2019 menos los dividendos comunes y preferenciales pagados.

Obviamente, las ganancias realizadas que eventualmente registraremos de la propiedad parcial de cada una de estas compañías

no corresponden claramente a “nuestra” parte de sus ganancias retenidas. A veces, por desgracia, las retenciones no producen nada. Pero tanto la lógica como nuestra experiencia pasada indican que del grupo obtendremos ganancias de capital al menos iguales -y probablemente mejores- a las nuestras que ellos retuvieron. (Cuando vendemos acciones y realizamos ganancias, pagaremos el impuesto sobre la renta de la ganancia a la tasa que prevalezca en ese momento. Actualmente, la tasa federal es del 21%).

Seguro que las recompensas de Berkshire de estas 10 compañías, así como las de nuestros muchos otros holdings de capital, se manifestarán de manera altamente irregular. Periódicamente, habrá pérdidas, a veces específicas de la compañía, a veces relacionadas con la caída del mercado de valores. En otras ocasiones — el año pasado fue una de ellas — nuestra ganancia será mayor. En general, las ganancias retenidas de nuestros inversores serán de gran importancia en el crecimiento del valor de Berkshire.

El Sr. Smith acertó.

Operaciones sin seguro

Tom Murphy, un valioso director de Berkshire y un grande de todos los tiempos entre los gerentes de negocios, me dio hace tiempo un importante consejo sobre las adquisiciones: “Para lograr una reputación como buen gerente, asegúrate de comprar buenos negocios”.

A lo largo de los años Berkshire ha adquirido muchas docenas de empresas, todas ellas consideradas inicialmente como “buenos negocios”. Algunos, sin embargo, resultaron decepcionantes; más de unos pocos fueron verdaderos desastres. Un número razonable, por otra parte, ha superado mis esperanzas.

Al revisar mi desigual historial, he llegado a la conclusión de que las adquisiciones son similares al matrimonio: comienzan, por supuesto, con una boda feliz — pero luego la realidad tiende a divergir de las expectativas prenupciales. A veces, maravillosamente, la nueva unión proporciona una felicidad más allá de las esperanzas de cualquiera de las partes. En otros casos, la desilusión es rápida. Aplicando esas imágenes a las adquisiciones corporativas, tendría que decir que normalmente es el comprador el que se encuentra con sorpresas desagradables. Es fácil tener ojos de ensueño durante los noviazgos corporativos.

Siguiendo esa analogía, diría que nuestro historial matrimonial sigue siendo en gran medida aceptable, con todas las partes contentas con las decisiones que tomaron hace mucho tiempo. Algunos de nuestros vínculos han sido positivamente idílicos. Un número significativo, sin embargo, ha hecho que me pregunte rápidamente en qué estaba pensando cuando las propuse.

Afortunadamente, las consecuencias de muchos de mis errores han sido reducidas por una característica compartida por la mayoría de las empresas que decepcionan: con el paso de los años, el “pobre” negocio tiende a estancarse, entrando así en un estado en el que sus operaciones requieren un porcentaje cada vez menor del capital de Berkshire. Mientras tanto, nuestros “buenos” negocios tienden a menudo a crecer y a encontrar oportunidades para invertir capital adicional a tasas atractivas. Debido a estas contrastantes trayectorias, los activos empleados en los negocios ganadores de Berkshire se convierten gradualmente en una porción creciente de nuestro capital total.

Como un ejemplo extremo de esos movimientos financieros, el negocio textil original de Berkshire por testigo. Cuando adquirimos el control de la compañía a principios de 1965, esta asediada operación requirió casi todo el capital de Berkshire. Por lo tanto, durante algún tiempo, los activos textiles no remunerados de Berkshire fueron un enorme lastre en nuestros rendimientos generales. Eventualmente, sin embargo, adquirimos una serie de “buenos” negocios, un cambio que a principios de la década de 1980 causó que la menguante operación textil empleara sólo una pequeña porción de nuestro capital.

Hoy en día, tenemos la mayor parte de su dinero desplegado en negocios controlados que logran un rendimiento de bueno a excelente en los activos tangibles netos que cada uno requiere para sus operaciones. Nuestro negocio de seguros ha sido la superestrella. Esa operación tiene características especiales que le dan una métrica única para calibrar el éxito, algo desconocido para muchos inversores. Guardaremos esa discusión para la próxima sección.

En los párrafos que siguen, agrupamos nuestra amplia gama de negocios no asegurados por el tamaño de las ganancias, después de los intereses, la depreciación, los impuestos, las compensaciones no monetarias, los cargos de reestructuración — todos esos costos molestos, pero muy reales, que los CEOs y Wall Street a veces instan a los inversionistas a ignorar. Se puede encontrar información adicional sobre estas operaciones en las páginas K-6 — K-21 y las páginas K-40 — K-52.

Nuestro ferrocarril BNSF y Berkshire Hathaway Energy (“BHE”) — los dos perros guía del grupo no asegurador de Berkshire — ganaron un total de 8.300 millones de dólares en 2019 (incluyendo sólo nuestro 91% de participación en BHE), un aumento del 6% desde 2018.

Nuestras siguientes cinco subsidiarias no aseguradoras, clasificadas según sus ganancias (pero presentadas aquí por orden alfabético), Clayton Homes, International Metalworking, Lubrizol, Marmon y Precision Castparts, tuvieron ganancias agregadas en 2019 de 4.800 millones de dólares, poco cambió de lo que estas compañías ganaron en 2018.

Los cinco siguientes, clasificados y listados de forma similar (Berkshire Hathaway Automotive, Johns Manville, NetJets, Shaw y TTI) ganaron 1.900 millones de dólares el año pasado, por encima de los 1.700 mil millones de dólares ganados por los susodichos en 2018.

El resto de las empresas no aseguradoras que Berkshire posee — y hay muchas — tuvieron ganancias agregadas de 2.700 millones de dólares en 2019, por debajo de los 2.800 millones de dólares de 2018.

Nuestros ingresos netos totales en 2019 de los negocios no asegurados que controlamos ascendieron a 17.700 millones de dólares, un aumento del 3% con respecto a los 17.200 millones de dólares que este grupo ganó en 2018. Las adquisiciones y disposiciones no tuvieron casi ningún efecto neto en estos resultados.

************

Debo añadir un último punto que subraya el amplio alcance de las operaciones de Berkshire. Desde 2011, somos propietarios de Lubrizol, una compañía con sede en Ohio que produce y comercializa aditivos para aceites en todo el mundo. El 26 de septiembre de 2019, un incendio que se originó en una pequeña explotación vecina se extendió a una gran planta francesa propiedad de Lubrizol.

El resultado fue un importante daño a la propiedad y una gran interrupción en el negocio de Lubrizol. Aún así, tanto la pérdida de propiedad de la empresa como la pérdida por interrupción del negocio se verán mitigadas por las sustanciales recuperaciones de seguros que recibirá Lubrizol.

Pero, como el difunto Paul Harvey decía en sus famosas emisiones de radio, “Aquí está el resto de la historia”. Una de las mayores aseguradoras de Lubrizol era una empresa propiedad de… eh, Berkshire.

En Mateo 6:3, la Biblia nos instruye: “Que no sepa la mano izquierda lo que hace la derecha”. Su presidente se ha comportado claramente como se le ordenó.

Seguro de propiedad/siniestros

Nuestro negocio de seguros de propiedad y accidentes (“P/C”) ha sido el motor que ha impulsado el crecimiento de Berkshire desde 1967, año en el que adquirimos National Indemnity y su compañía hermana, National Fire & Marine, por 8,6 millones de dólares. Hoy en día, National Indemnity es la mayor compañía de seguros de responsabilidad civil del mundo en términos de valor neto. Los seguros son un negocio de promesas, y la capacidad de Berkshire para cumplir sus compromisos es inigualable.

Una de las razones por las que nos atrajo el negocio P/C fue el modelo de negocio de la industria: los aseguradores P/C reciben las primas por adelantado y pagan las reclamaciones después. En casos extremos, como las reclamaciones derivadas de la exposición al amianto, o los accidentes graves en el lugar de trabajo, los pagos pueden extenderse a lo largo de muchas décadas.

Este modelo de recaudar-ahora y pagar-después, deja a las compañías P/C con grandes sumas de dinero que llamamos “flotante” y que eventualmente irán a otros. Mientras tanto, las aseguradoras pueden invertir este flotante en su beneficio propio. Aunque las pólizas individuales y los reclamos van y vienen, la cantidad de fondos que un asegurador tiene generalmente se mantiene bastante estable en relación con el volumen de la prima. En consecuencia, a medida que nuestro negocio crece, también lo hace nuestra flota. Y cómo ha crecido, como muestra la siguiente tabla:

Puede que con el tiempo experimentemos una disminución del “flotante”. Si es así, el declive será muy gradual — exteriormente no más del 3% en cualquier año. La naturaleza de nuestros contratos de seguro es tal que nunca podemos estar sujetos a demandas inmediatas o a corto plazo de sumas que son importantes para nuestros recursos de efectivo. Esa estructura es por diseño y es un componente clave en la inigualable fuerza financiera de nuestras compañías de seguros. Esa fuerza nunca se verá comprometida.

Si nuestras primas superan el total de nuestros gastos y eventuales pérdidas, nuestra operación de seguros registra un beneficio de suscripción que se suma a los ingresos de inversión que produce el “flotante”. Cuando se obtiene tal beneficio, disfrutamos del uso de dinero gratis — y, mejor aún, se nos paga por mantenerlo.

Para la industria de P/C en su conjunto, el valor financiero del “flotante” es ahora mucho menor de lo que fue durante muchos años. Eso es porque la estrategia de inversión estándar para casi todas las compañías de capital riesgo está fuertemente -y apropiadamente- sesgada hacia los bonos de alto grado. Por lo tanto, los cambios en las tasas de interés tienen una enorme importancia para estas compañías, y durante la última década el mercado de bonos ha ofrecido tasas patéticamente bajas.

En consecuencia, los aseguradores sufrieron, ya que año tras año se vieron obligados -por los vencimientos o las disposiciones de llamada de los emisores- a reciclar sus “antiguas” carteras de inversiones en nuevas explotaciones que ofrecían rendimientos mucho más bajos. Si antes estos aseguradores podían ganar con seguridad 5 ó 6 centavos por cada dólar de “flotante”, ahora sólo reciben 2 ó 3 centavos (o incluso menos si sus operaciones se concentran en países empantanados en la tierra de nunca jamás de los tipos negativos).

Algunos aseguradores pueden tratar de mitigar su pérdida de ingresos comprando bonos de menor calidad o inversiones “alternativas” no líquidas que prometan mayores rendimientos. Pero esos son juegos y actividades peligrosas para los que la mayoría de las instituciones están mal equipadas.

La situación de Berkshire es más favorable que la de las aseguradoras en general. Lo más importante es que nuestra inigualable montaña de capital, la abundancia de dinero en efectivo y un enorme y diverso flujo de ganancias no relacionadas con el seguro nos permiten una flexibilidad de inversión mucho mayor que la que generalmente tienen otras compañías del sector. Las muchas opciones que se nos ofrecen son siempre ventajosas, y a veces nos han presentado grandes oportunidades.

Nuestras compañías P/C han tenido entretanto un excelente historial de suscripción. Berkshire ha operado con un beneficio de suscripción durante 16 de los últimos 17 años, con la excepción de 2017, cuando nuestra pérdida antes de impuestos fue de la friolera de 3.200 millones de dólares. Durante todo el período de 17 años, nuestra ganancia antes de impuestos totalizó 27.500 millones de dólares, de los cuales 400 millones se registraron en 2019.

Ese registro no es un accidente: La evaluación disciplinada del riesgo es el foco diario de nuestros gerentes de seguros, que saben que las recompensas del “flotante” pueden ahogarse por los pobres resultados de la suscripción. Todas las aseguradoras dan ese mensaje de boca hacia afuera. En Berkshire es una religión, al estilo del Antiguo Testamento.

Como he hecho repetidamente en el pasado, subrayaré ahora que los resultados felices en los seguros están lejos de ser algo seguro: con toda seguridad no tendremos beneficio de suscripción en 16 de los próximos 17 años. El peligro siempre acecha.

Los errores en la evaluación de los riesgos de los seguros pueden ser enormes y pueden tardar muchos años — incluso décadas — en salir a la superficie y madurar. (Piense en los asbestos/el amianto.) Una gran catástrofe que empequeñecerá a los huracanes Katrina y Michael ocurrirá — quizás mañana, quizás dentro de muchas décadas. “La Grande” puede provenir de una fuente tradicional, como el viento o un terremoto, o puede ser una sorpresa total que implique, digamos, un ciberataque de consecuencias desastrosas más allá de lo que los aseguradores contemplan ahora. Cuando tal mega-catástrofe golpee, Berkshire recibirá su parte de las pérdidas y serán grandes — muy grandes. A diferencia de muchas otras aseguradoras, sin embargo, el manejo de las pérdidas no se acercará a la tensión de nuestros recursos, y estaremos ansiosos de añadir a nuestro negocio el día siguiente.

************

Cierre los ojos durante un instante y trate de imaginar un lugar que pueda generar una aseguradora dinámica de P/C. ¿Nueva York? ¿Londres? ¿Silicon Valley?

¿Qué tal Wilkes-Barre?

A finales de 2012, Ajit Jain, el inestimable gerente de nuestras operaciones de seguros, me llamó para decirme que iba a comprar una pequeña empresa -Grupo de Seguros GUARD- en esa pequeña ciudad de Pensilvania por 221 millones de dólares (aproximadamente su valor neto en ese momento). Añadió que Sy Foguel, el CEO de GUARD, iba a ser una estrella en Berkshire. Tanto GUARD como Sy eran nombres nuevos para mí.

Bingo y bingo: En 2019, GUARD tuvo un volumen de primas de 1.900 millones de dólares, un 379% más que en 2012, y también obtuvo un satisfactorio beneficio de suscripción. Desde que se unió a Berkshire, Sy ha llevado a la compañía tanto a nuevos productos como a nuevas regiones del país y ha incrementado el “flotante” de GUARD en un 265%.

En 1967, Omaha parecía una improbable plataforma de lanzamiento para un gigante P/C. Wilkes-Barre bien podría dar una sorpresa similar.

Berkshire Hathaway Energy

Berkshire Hathaway Energy está celebrando su vigésimo año bajo nuestra propiedad. Ese aniversario sugiere que deberíamos ponernos al día con los logros de la compañía.

Empezaremos con el tema de las tarifas eléctricas. Cuando Berkshire entró en el negocio de los servicios públicos en 2000, comprando el 76% de BHE, los clientes residenciales de la compañía en Iowa pagaron un promedio de 8,8 centavos por kilovatio-hora (kWh). Los precios para los clientes residenciales han aumentado desde entonces menos del 1% al año, y hemos prometido que no habrá aumentos de precios de la tarifa base hasta el 2028. En cambio, esto es lo que está sucediendo en la otra gran empresa de servicios públicos de Iowa, propiedad de los inversores: el año pasado, las tarifas que cobró a sus clientes residenciales fueron 61% más altas que las de BHE. Recientemente, esa empresa de servicios públicos recibió un aumento de tarifas que ampliará la brecha al 70%.

El extraordinario diferencial entre nuestras tarifas y las suyas es en gran parte el resultado de nuestros enormes logros en la conversión del viento en electricidad. En 2021, esperamos que la operación de BHE genere unos 25,2 millones de megavatios-hora de electricidad (MWh) en Iowa a partir de las turbinas eólicas que posee y opera. Esa producción cubrirá totalmente las necesidades anuales de sus clientes de Iowa, que ascienden a unos 24,6 millones de MWh. En otras palabras, nuestra empresa de servicios públicos habrá alcanzado la autosuficiencia eólica en el estado de Iowa.

En otro contraste, esa otra empresa de servicios públicos de Iowa genera menos del 10% de su energía a partir del viento. Además, no conocemos ninguna otra empresa de servicios públicos propiedad de inversores, dondequiera que esté ubicada, que para 2021 haya alcanzado una posición de autosuficiencia eólica. En el año 2000, BHE estaba sirviendo a una economía basada en la agricultura; hoy en día, tres de sus cinco mayores clientes son gigantes de alta tecnología. Creo que sus decisiones de ubicar plantas en Iowa se basaron en parte en la capacidad de BHE para suministrar energía renovable y de bajo costo.

Por supuesto, el viento es intermitente, y nuestras aspas en Iowa giran sólo una parte del tiempo. En ciertos períodos, cuando el aire está quieto, miramos a nuestra capacidad de generación no eólica para asegurar la electricidad que necesitamos. En momentos opuestos, vendemos el exceso de energía que el viento nos proporciona a otras empresas de servicios públicos, sirviéndoles a través de lo que se llama “la red”. El poder que les vendemos suple su necesidad de un recurso de carbono — carbón, digamos, o gas natural.

Berkshire Hathaway es ahora dueño del 91% de BHE en asociación con Walter Scott, Jr. y Greg Abel. BHE nunca ha pagado a Berkshire Hathaway un dividendo desde nuestra compra y, con el paso de los años, ha retenido 28.000 millones de dólares de ganancias. Ese patrón es atípico en el mundo de las empresas de servicios públicos, cuyas compañías suelen pagar grandes dividendos — a veces alcanzando, o incluso superando, el 80% de las ganancias. Nuestro punto de vista: cuanto más podamos invertir, más nos gusta.

Hoy en día, BHE tiene el talento y la experiencia operativa para gestionar proyectos de servicios públicos verdaderamente enormes -que requieren inversiones de 100.000 millones de dólares o más- que podrían apoyar la infraestructura en beneficio de nuestro país, nuestras comunidades y nuestros accionistas. Estamos preparados, dispuestos y capacitados para asumir tales oportunidades.

Inversiones

A continuación enumeramos nuestras quince inversiones en acciones ordinarias que a final del año tenían el mayor valor de mercado. Excluimos nuestra participación en Kraft Heinz — 325.442.152 acciones — porque Berkshire es parte de un grupo de control y por lo tanto debe contabilizar esta inversión por el método “equity”. En su balance, Berkshire contabiliza la participación de Kraft Heinz con una cifra GAAP de 13.800 millones de dólares, cantidad que representa la participación de Berkshire en el patrimonio neto auditado de Kraft Heinz al 31 de diciembre de 2019. Sin embargo, tenga en cuenta que el valor de mercado de nuestras acciones en esa fecha era sólo de 10.500 millones de dólares.

* Excluye las acciones en poder de los fondos de pensiones de las filiales de Berkshire.

** Este es nuestro precio de compra real y también nuestra base impositiva.

*** Incluye una inversión de 10.000 millones de dólares en Occidental Petroleum Corporation que consiste en acciones preferentes y garantías para comprar acciones ordinarias.

Charlie y yo no vemos los 248.000 millones de dólares detallados anteriormente como una colección de apuestas en el mercado de valores — devaluaciones que se terminarán debido a las rebajas de “la calle”, una “falta” de ganancias, acciones esperadas de la Reserva Federal, posibles acontecimientos políticos, pronósticos de los economistas o cualquier otra cosa que pueda ser el tema del día.

Lo que vemos en nuestras participaciones es más bien un conjunto de empresas que poseemos en parte y que, sobre una base ponderada, están ganando más del 20% del capital social neto tangible necesario para llevar a cabo sus negocios. Estas empresas, también, obtienen sus beneficios sin emplear niveles excesivos de deuda.

Los retornos de ese orden por empresas grandes, establecidas y comprensibles son notables bajo cualquier circunstancia. Son verdaderamente alucinantes cuando se comparan con los rendimientos que muchos inversores han aceptado de los bonos en la última década -por ejemplo, el 8% o incluso menos de los bonos del Tesoro de los Estados Unidos a 30 años.

Predecir las tasas de interés nunca ha sido nuestro juego, y Charlie y yo no tenemos idea de qué tasas promediarán en el próximo año, o en diez o treinta años. Nuestra opinión quizás agria es que los expertos que opinan sobre estos temas revelan, por ese mismo comportamiento, mucho más sobre ellos mismos que lo que revelan sobre el futuro.

Lo que podemos decir es que si en las próximas décadas prevalece algo cercano a los tipos actuales y si los tipos del impuesto de sociedades también se mantienen cerca del bajo nivel del que disfrutan actualmente las empresas, es casi seguro que con el tiempo las acciones tendrán un rendimiento mucho mejor que los instrumentos de deuda a largo plazo y de tipo fijo.

Esa predicción optimista viene con una advertencia: cualquier cosa puede pasarle a los precios de las acciones mañana. Ocasionalmente, habrá grandes caídas en el mercado, tal vez de una magnitud del 50% o incluso mayor. Pero la combinación de The American Tailwind (el viento de cola americano), sobre la que escribí el año pasado, y las maravillas compuestas descritas por el Sr. Smith, harán que las acciones sean la mejor opción a largo plazo para el individuo que no usa dinero prestado y que puede controlar sus emociones. ¿Los demás? ¡Cuidado!

El camino por delante

Hace tres décadas, mi amigo del medio Oeste, Joe Rosenfield, entonces de 80 años, recibió una carta irritante de su periódico local. En palabras contundentes, el periódico pedía datos biográficos que planeaba usar en el obituario de Joe. Joe no respondió. ¿Y qué? Un mes más tarde, recibió una segunda carta del periódico, esta etiquetada como “URGENTE”.

Charlie y yo entramos hace tiempo en la zona de urgencia. No es exactamente una gran noticia para nosotros. Pero los accionistas de Berkshire no deben preocuparse: Su compañía está 100% preparada para nuestra partida.

Ambos basamos nuestro optimismo en cinco factores. Primero, los activos de Berkshire se despliegan en una extraordinaria variedad de empresas de propiedad total o parcial que, en promedio, obtienen atractivos rendimientos del capital que utilizan. Segundo, el posicionamiento de Berkshire de sus negocios “controlados” dentro de una sola entidad le confiere algunas ventajas económicas importantes y duraderas. En tercer lugar, los asuntos financieros de Berkshire se gestionarán indefectiblemente de forma que la empresa pueda soportar los impactos externos de naturaleza extrema. Cuarto, contamos con gerentes superiores calificados y dedicados para quienes dirigir Berkshire es mucho más que tener un trabajo bien remunerado y/o prestigioso. Por último, los directores de Berkshire — sus guardianes — están constantemente enfocados tanto en el bienestar de los propietarios como en el cultivo de una cultura que es rara entre las corporaciones gigantes. (El valor de esta cultura se explora en Margin of Trust -Margen de confianza-, un nuevo libro de Larry Cunningham y Stephanie Cuba que estará disponible en nuestra reunión anual).

Charlie y yo tenemos razones muy pragmáticas para querer asegurar la prosperidad de Berkshire en los años siguientes a nuestra salida: los Mungers tienen propiedades en Berkshire que empequeñecen cualquier otra inversión de la familia, y yo tengo el 99% de mi patrimonio neto alojado en acciones de Berkshire. Nunca he vendido ninguna acción y no tengo planes de hacerlo. Mi única disposición de acciones de Berkshire, aparte de donaciones caritativas y regalos personales menores, tuvo lugar en 1980, cuando yo, junto con otros accionistas de Berkshire que eligieron participar, intercambié algunas de nuestras acciones de Berkshire por las acciones de un banco de Illinois que Berkshire había comprado en 1969 y que, en 1980, necesitaban ser descargadas debido a cambios en la ley de la compañía holding del banco.

Hoy, mi testamento ordena específicamente a sus ejecutores, así como a los fideicomisarios que les sucederán en la administración de mi patrimonio después del cierre del testamento, que no vendan ninguna acción de Berkshire. Mi testamento también absuelve tanto a los albaceas como a los fideicomisarios de la responsabilidad de mantener lo que obviamente será una concentración extrema de bienes.

El testamento continúa instruyendo a los ejecutores — y, con el tiempo, a los fideicomisarios — para que cada año conviertan una parte de mis acciones A en acciones B y luego distribuyan las B a varias fundaciones. A esas fundaciones se les pedirá que desplieguen sus subvenciones con prontitud. En total, estimo que llevará de 12 a 15 años para que la totalidad de las acciones de Berkshire que poseo a mi muerte se muevan al mercado.

En ausencia de la directiva de mi testamento de que todas mis acciones de Berkshire deben mantenerse hasta sus fechas de distribución programadas, el curso “seguro” para mis albaceas y fideicomisarios sería vender las acciones de Berkshire bajo su control temporal y reinvertir las ganancias en bonos del Tesoro de los Estados Unidos con vencimientos que coincidan con las fechas programadas para las distribuciones. Esa estrategia dejaría a los fiduciarios inmunes tanto a las críticas del público como a la posibilidad de responsabilidad personal por no actuar de acuerdo con la norma del “hombre prudente”.

Yo mismo me siento cómodo de que las acciones de Berkshire proporcionarán una inversión segura y gratificante durante el período de eliminación. Siempre existe la posibilidad, improbable pero no insignificante, de que los acontecimientos demuestren que estoy equivocado. Sin embargo, creo que hay una alta probabilidad de que mi directiva entregue a la sociedad recursos sustancialmente mayores que los que resultarían de un curso de acción convencional.

La clave de mis instrucciones “sólo en Berkshire” es mi fe en el futuro juicio y la fidelidad de los directores de Berkshire. Serán regularmente probados por integrantes de Wall Street pagando honorarios. En muchas compañías, estos súper vendedores podrían ganar. Sin embargo, no espero que eso suceda en Berkshire.

Consejos de Administración

En los últimos años, tanto la composición de los consejos de administración como su finalidad se han convertido en temas candentes. Antes, el debate sobre las responsabilidades de los consejos se limitaba en gran medida a los abogados; hoy en día, los inversores institucionales y los políticos también han intervenido.

Mis credenciales para hablar de la gobernanza empresarial incluyen el hecho de que, en los últimos 62 años, he sido director de 21 empresas de propiedad pública (enumeradas a continuación). En todas ellas, salvo en dos, he representado una importante participación accionarial. En unos pocos casos, he tratado de aplicar cambios importantes.

Durante los primeros 30 años de mis servicios, era raro encontrar a una mujer en la habitación, a menos que representara a una familia que controlara la empresa. Este año, cabe señalar, marca el centenario de la 19ª Enmienda, que garantizó a las mujeres estadounidenses el derecho a que sus voces sean escuchadas en una cabina electoral. El logro de un estatus similar en una sala de juntas sigue siendo un trabajo en curso.

A lo largo de los años, han surgido muchas nuevas normas y directrices relativas a la composición y los deberes de la junta. El desafío fundamental para los directores, sin embargo, sigue siendo constante: encontrar y retener a un CEO talentoso, con integridad, seguro, que se dedique a la empresa durante toda su vida laboral. A menudo, esa tarea es difícil. Cuando los directores lo hacen bien, sin embargo, no necesitan hacer mucho más. Pero cuando lo estropean…

Los comités de auditoría trabajan ahora mucho más que antes y casi siempre ven el trabajo con la seriedad apropiada. Sin embargo, estos comités siguen sin ser rivales para los gerentes que quieren jugar a los números, una ofensa que ha sido alentada por el azote de la “orientación” de las ganancias y el deseo de los CEOs de “dar con el número”. Mi experiencia directa (limitada, afortunadamente) con los directores generales que han jugado con los números de una empresa indica que a menudo fueron impulsados más por el ego que por un deseo de ganancia financiera.

Los comités de compensación ahora dependen mucho más de los consultores que antes. En consecuencia, los acuerdos de compensación se han vuelto más complicados — ¿qué miembro del comité quiere explicar el pago de grandes honorarios año tras año por un plan simple? — y la lectura del material de los apoderados se ha convertido en una experiencia que adormece la mente.

Se ha dispuesto una mejora muy importante de la gobernanza empresarial: una “sesión ejecutiva” de directores programada regularmente en la que el director general no puede participar. Antes de ese cambio, las discusiones verdaderamente francas sobre las habilidades, decisiones de adquisición y compensación de un CEO eran raras.

Las propuestas de adquisición siguen siendo un problema particularmente molesto para los miembros de la junta. La orquestación legal para hacer tratos se ha refinado y ampliado (una palabra que también describe acertadamente los costos concomitantes). Pero aún no he visto que un director general que desee una adquisición traiga a un crítico informado y elocuente para argumentar en contra de ella. Y sí, inclúyanme entre los culpables.

— 21 empresas de propiedad pública enumeradas:

Berkshire, Blue Chip Stamps, Cap Cities-ABC, Coca-Cola, Data Documents, Dempster, General Growth, Gillette, Kraft Heinz, Maracaibo Oil, Munsingwear, Omaha National Bank, Pinkerton’s, Portland Gas Light, Salomon, Sanborn Map, Tribune Oil, U.S. Air, Vornado, Washington Post, Wesco Financial.

—

En general, la baraja está a favor del acuerdo que es codiciado por el CEO y su complaciente personal. Sería un ejercicio interesante para una empresa contratar a dos “expertos” en adquisiciones, uno a favor y otro en contra, para dar su opinión sobre un acuerdo propuesto a la junta — con el asesor ganador recibiendo, digamos, diez veces la suma simbólica pagada al perdedor. No aguante la respiración esperando esta reforma: el sistema actual, independientemente de sus deficiencias para los accionistas, funciona magníficamente para los directores generales y los muchos asesores y otros profesionales que se dan un festín con los tratos. Una venerable cautela será siempre verdadera cuando se contemplen los consejos de Wall Street: no le pregunte al barbero si necesita un corte de pelo.

A lo largo de los años, la “independencia” de la junta se ha convertido en una nueva área de énfasis. Sin embargo, casi siempre se pasa por alto un punto clave relacionado con este tema: la compensación de los directores se ha disparado hasta un nivel que inevitablemente hace que la paga sea un factor subconsciente que afecta al comportamiento de muchos miembros no ricos. Piense, por un momento, en el director ganando 250.000–300.000 dólares por reuniones de la junta que consumen un par de días agradables unas seis veces al año. Frecuentemente, la posesión de uno de estos directorios le otorga a su titular tres o cuatro veces el ingreso medio anual de los hogares estadounidenses. (Perdí mucho de ese chollo: como director de Portland Gas Light a principios de los 60, recibía 100 dólares anuales por mi servicio. Para ganar esta suma principesca, viajaba a Maine cuatro veces al año.)

¿Y la seguridad laboral ahora? Es fabulosa. Los miembros de la junta pueden ser educadamente ignorados, pero rara vez son despedidos. En cambio, los generosos límites de edad — normalmente 70 o más — actúan como el método estándar para la gentil expulsión de los directores.

¿Es de extrañar que un director no rico (“NWD” por sus siglas en inglés: Non-Wealthy Director) ahora espere — o incluso anhele — que se le pida que se una a una segunda junta, para así saltar a la clase de 500.000–600.000 dólares? Para lograr este objetivo, el NWD necesitará ayuda. El CEO de una compañía que busca miembros para la junta directiva, casi seguro que comprobará con el actual CEO de NWD si NWD es un “buen” director. “Bueno”, por supuesto, es una palabra clave. Si NWD ha desafiado seriamente la compensación de su actual CEO o los sueños de adquisición, su candidatura morirá silenciosamente. Cuando buscan directores, los CEOs no buscan pit bulls. Es el cocker spaniel el que se lleva a casa.

A pesar de lo ilógico de todo esto, el director para quien los honorarios son importantes — de hecho, anhelados — es casi universalmente clasificado como “independiente” mientras que muchos directores que poseen fortunas muy sustancialmente ligadas al bienestar de la corporación son considerados carentes de independencia. No hace mucho tiempo, miré el material de representación de una gran empresa americana y encontré que ocho directores nunca habían comprado una acción de la empresa con su propio dinero. (Ellos, por supuesto, habían recibido concesiones de acciones como complemento a su generosa compensación en efectivo). Esta empresa en particular había sido durante mucho tiempo un rezagado, pero los directores lo estaban haciendo maravillosamente.

La propiedad pagada con mi propio dinero, por supuesto, no crea sabiduría ni asegura la inteligencia empresarial. Sin embargo, me siento mejor cuando los directores de nuestras empresas de cartera han tenido la experiencia de comprar acciones con sus ahorros, en lugar de simplemente haber sido los receptores de las subvenciones.

************

Aquí, se debe una pausa: me gustaría que supiera que casi todos los directores que he conocido a lo largo de los años han sido decentes, simpáticos e inteligentes. Se vestían bien, eran buenos vecinos y eran buenos ciudadanos. He disfrutado de su compañía. Entre el grupo hay algunos hombres y mujeres que no habría conocido si no fuera por el servicio mutuo de la junta y que se han convertido en amigos íntimos.

Sin embargo, muchas de estas buenas almas son personas que nunca habría elegido para manejar el dinero o los asuntos de negocios. Simplemente no era su juego.

Ellos, a su vez, nunca me habrían pedido ayuda para quitar un diente, decorar su casa o mejorar su swing de golf. Además, si alguna vez estuviera programado para aparecer en ‘Bailando con las Estrellas’, inmediatamente buscaría refugio en el ‘Programa de protección de testigos’. Todos somos unos inútiles en una cosa u otra. Para la mayoría de nosotros, la lista es larga. Lo importante es reconocer que si eres Bobby Fischer, debes jugar sólo al ajedrez por dinero.

En Berkshire, seguiremos buscando directores con experiencia en los negocios, orientados a los propietarios y que lleguen con un fuerte interés específico en nuestra empresa. El pensamiento y los principios, no el “proceso” robot, guiarán sus acciones. Al representar sus intereses, buscarán, por supuesto, gerentes cuyas metas incluyan el deleitar a sus clientes, apreciar a sus socios y actuar como buenos ciudadanos tanto de sus comunidades como de nuestro país.

Esos objetivos no son nuevos. Eran los objetivos de los CEOs capaces hace sesenta años y siguen siéndolo. ¿Quién lo tendría de otra manera?

Asuntos breves

En informes anteriores, hemos discutido tanto el sentido como las tonterías de las recompras de acciones. Nuestro pensamiento, se redujo: Berkshire comprará de nuevo sus acciones sólo si a) Charlie y yo creemos que se venden por menos de lo que valen y b) la compañía, al completar la recompra, se queda con mucho dinero.

Los cálculos de valor intrínseco están lejos de ser precisos. En consecuencia, ninguno de nosotros siente urgencia alguna por comprar 1 dólar de valor estimado por unos 95 centavos muy reales. En 2019, la ecuación precio/valor de Berkshire fue modestamente favorable en ocasiones, y gastamos 5.000 millones de dólares en la recompra de alrededor del 1% de la compañía.

Con el tiempo, queremos que la cuenta de acciones de Berkshire baje. Si el descuento de precio a valor (como lo estimamos) se amplía, es probable que nos volvamos más agresivos en la compra de acciones. Sin embargo, no apoyaremos las acciones a ningún nivel.

Los accionistas que tengan al menos 20 millones de dólares en valor de acciones A o B y que se inclinen por vender acciones a Berkshire, pueden pedirle a su corredor que contacte con Mark Millard de Berkshire en el 402–346–1400. Le pedimos que llame a Mark entre las 8:00–8:30 a.m. o 3:00–3:30 p.m. hora central, llamando sólo si está listo para vender.

************

En 2019, Berkshire envió 3.600 millones de dólares al Tesoro de los EE.UU. para pagar su actual impuesto sobre la renta. El gobierno de EE.UU. recaudó 243.000 millones de dólares de los pagos del impuesto sobre la renta de las empresas durante el mismo período. A partir de estas estadísticas, usted puede estar orgulloso de que su compañía entregó el 2% de los impuestos federales pagados por toda la América corporativa.

Hace 55 años, cuando Berkshire entró en su actual encarnación, la compañía no pagó nada en el impuesto federal sobre la renta. (Por una buena razón, también: en la década anterior, el negocio en dificultades había registrado una pérdida neta.) Desde entonces, como Berkshire retuvo casi todas sus ganancias, los beneficiarios de esa política se convirtieron no sólo en los accionistas de la compañía sino también en el gobierno federal. En la mayoría de los años futuros, esperamos y deseamos enviar sumas mucho mayores al Tesoro.

************

En las páginas A-2 — A-3, encontrará detalles sobre nuestra reunión anual, que se celebrará el 2 de mayo de 2020. Yahoo, como siempre, transmitirá el evento a todo el mundo. Sin embargo, habrá un cambio importante en nuestro formato: he recibido sugerencias de los accionistas, los medios de comunicación y los miembros del consejo de administración para que Ajit Jain y Greg Abel — nuestros dos directores operativos clave — tengan más exposición en la reunión. Ese cambio tiene mucho sentido. Son individuos excepcionales, tanto como gerentes como seres humanos, y deberían escucharles más.

Los accionistas que este año envíen una pregunta a nuestros tres periodistas veteranos pueden especificar que se la hagan a Ajit o a Greg. Ellos, como Charlie y yo, no tendrán ni idea de cuáles serán las preguntas.

Los periodistas alternarán las preguntas con las del público, que también pueden dirigirlas a cualquiera de nosotros cuatro. Así que pulan sus ocurrencias.

************

El 2 de mayo, véngase a Omaha. Conozco a sus compañeros de capital. Compre algunos productos de Berkshire. Diviértase. Charlie y yo, junto con toda la pandilla de Berkshire, estamos deseando verle.

22 de febrero de 2020 Warren E. Buffett

Presidente de la Junta