Vamos a seguir con la 2ª parte de la presentación sobre selección de valores de la conferencia de Rankia:

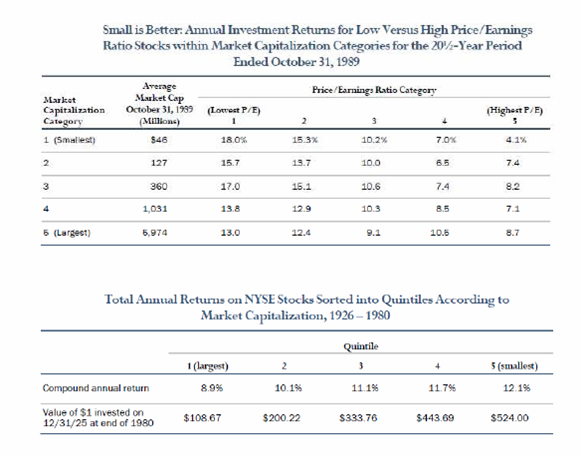

Es aconsejable tener una parte importante de nuestra cartera de renta variable en valores de pequeña y mediana capitalización, ya que históricamente estos obtienen una rentabilidad superior a la del mercado, como lo demuestra el siguiente estudio sobre la bolsa americana:

El estudio esta en ingles, por lo que para aquellos que no se manejen demasiado bien en este idioma, voy a hacer un pequeño resumen:

En la primera tabla tenemos ordenados los valores de menor a mayor tamaño y de menor a mayor PER y vemos la rentabilidad media anual para cada una de las categorías, obteniendo una mayor rentabilidad, cuanto mas pequeña y mas barata esta la compañía.

En la segunda tabla, únicamente tenemos la rentabilidad media de las compañías en función de su tamaño (de mayor a menor), observando también que cuanto menor es la compañía, mayor es la rentabilidad media.

Los motivos para que se produzca esto son tres, principalmente:

1) Las compañías pequeñas, suelen estar gestionadas por sus accionistas principales, por lo que gestionan la compañía buscando el bien de los accionistas, en las compañías grandes, los gestores suelen tener una muy pequeña parte del capital, por lo que buscan es maximizar sus sueldos y bonus.

2) Las compañías pequeñas se encuentran en nichos de mercado y tienen mayor poder de crecimiento hasta llegar a su tamaño potencial.

3) Estas compañías están mucho menos seguidas por los grandes inversores y analistas, por lo que se producen mayores ineficiencias en su valoración.

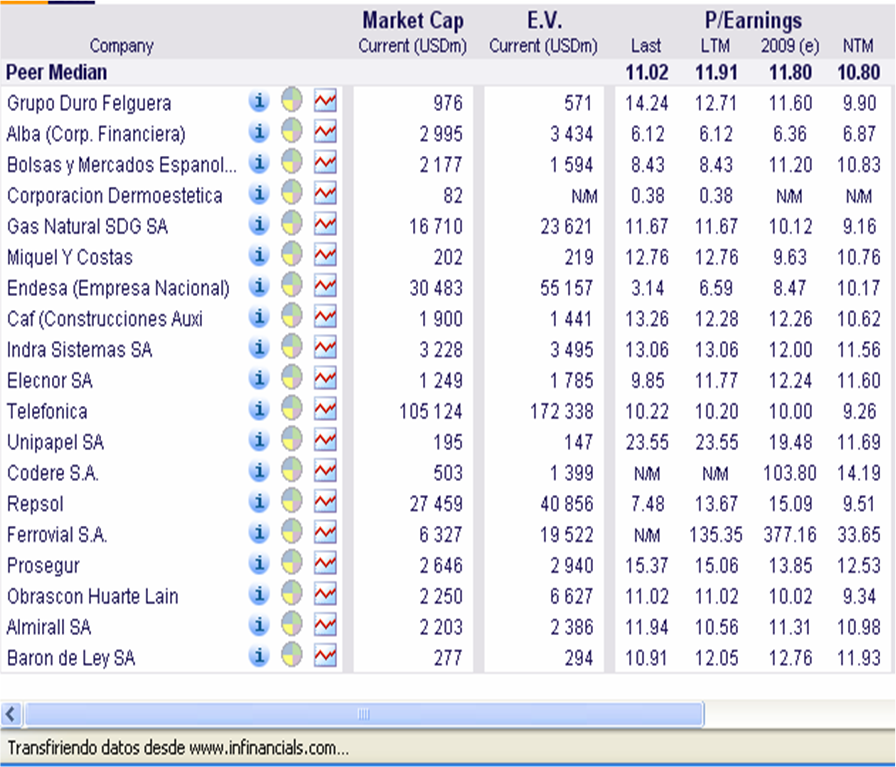

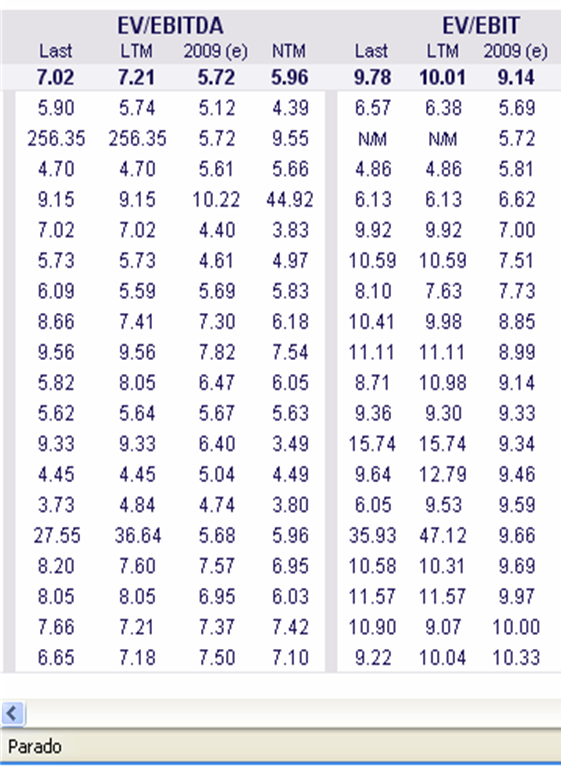

Por ultimo y referente al PER y como he comentado en el articulo de la semana pasada, necesitamos un ratio que relacione rentabilidad y deuda, por lo que considero que el mejor ratio es el EV/EBIT, siendo EV (enterprise value)= Capitalización + deuda y EBIT (earnings before interest a taxes)= Los beneficios antes de intereses e impuestos. ¿porque trabajar con el EBIT y no con el EBITDA? por que hay muchas compañías que en vez de meter algunos gastos recurrentes como tales, los meten como amortizaciones, por lo que un ebitda muy alto desaparece como arena entre los dedos, no reflejándose en el beneficio neto. Ejemplos: Service Point y GAM.

Aquí tenéis otra tabla con la rentabilidad media y volatilidades obtenidas, por zonas geográficas, desde 1993 a 2005, con diversos ratios:

| , | , | , | , | , | , | , | , | , | , | , | , |

| , | USA | RENT. ANUAL | RIESGO | RENT/RISK | BETA | , | EUROPA | RENT. ANUAL | RIESGO | RENT/RISK | BETA |

| , | EV/EBIT+ROC | 18,1 | 15,2 | 1,2 | 0,6 | , | EV/EBIT+ROC | 21,8 | 20,3 | 1,1 | 0,9 |

| , | EV/EBIT | 19,8 | 13,4 | 1,5 | 0,3 | , | EV/EBIT | 24,3 | 21,6 | 1,1 | 0,8 |

| , | ROC | 17 | 19,7 | 0,9 | 0,4 | , | ROC | 18,4 | 23,3 | 0,8 | 0,7 |

| , | PE+ROA | 18,8 | 14 | 1,3 | 0,7 | , | PE+ROA | 22,7 | 19 | 1,2 | 0,8 |

| , | PE | 12,1 | 17,4 | 0,7 | 0,8 | , | PE | 22,5 | 24,3 | 0,9 | 1,1 |

| , | ROA | 19,7 | 27,3 | 0,7 | 1,2 | , | ROA | 21,8 | 25,8 | 0,8 | 1,1 |

| , | BOLSA USA | 14,7 | 16,9 | 0,9 | 1 | , | BOLSA EUR. | 15 | 20,8 | 0,7 | 1 |

| , | , | , | , | , | , | , | , | , | , | , | , |

| , | REINO UNIDO | RENT. ANUAL | RIESGO | RENT/RISK | BETA | , | JAPON | RENT. ANUAL | RIESGO | RENT/RISK | BETA |

| , | EV/EBIT+ROC | 18,7 | 21,5 | 0,9 | 0,8 | , | EV/EBIT+ROC | 17,6 | 17,8 | 1,0 | 0,6 |

| , | EV/EBIT | 23,3 | 21,1 | 1,1 | 0,5 | , | EV/EBIT | 15,6 | 18,2 | 0,9 | 0,6 |

| , | ROC | 15,3 | 27,8 | 0,6 | 0,6 | , | ROC | 10,2 | 19 | 0,5 | 0,3 |

| , | PE+ROA | 18,2 | 21,6 | 0,8 | 0,8 | , | PE+ROA | 17,1 | 13,3 | 1,3 | 0,4 |

| , | PE | 16,4 | 30,9 | 0,5 | 1,2 | , | PE | 15,4 | 18,1 | 0,9 | 0,6 |

| , | ROA | 16,4 | 30,9 | 0,5 | 1,2 | , | ROA | 14,2 | 22,6 | 0,6 | 0,7 |

| , | BOLSA UK | 12 | 24,3 | 0,5 | 1 | , | BOLSA JAPON | 9,9 | 24,8 | 0,4 | 1 |

| , | , | , | , | , | , | , | , | , | , | , | , |

,

Por último aquí tenéis una lista de los valores con el menor ratio de ev/ebit con los beneficios del 2009:

Espero que os sirva de ayuda.

Un saludo.