Con una cartera diversificada de renta variableen fondos Bestinver dispongo de 50.000€ de una herencia y me propongo invertir en un fondo de valores del tesoro a corto plazo y disponibles,que sea de una gestora independiente de banco y de reconocida solvencia como la mutua,renta4 o Inbestme de la que recibo información por desconocimiento.,gracias.

#2

Re: Opiniones de Inbestme.

Acabo de abrirme una cuenta de ahorro con ellos (con Inbestme), porque, como tu apuntas, parecen bastante independientes y no cuentan historias tras para hacer clientes, sino que te exponen bastante claro qué son y cómo trabajan. De todos modos, como te digo, acabo de empezar con ellos, así que poco más te puedo decir

#3

Re: Opiniones de Inbestme.

Ojo con la “cuenta de ahorro”. Huye. Es equivalente a un fondo basura de rentabilidad no garantizada de CaixaBank, Santander entre otros. Venden una rentabilidad objetivo en una cartera de fondos de inversión y te lo venden como “cuenta de ahorro” y anuncian una rentabilidad que no garantiza nadie.

#4

Re: Opiniones de Inbestme.

Gracias por la información,ya tenia yo la mosca detrás de la oreja sobre esta gestora catalana porque intente traspasar 5000 € y mi banco puso obstáculos en la operativa,colocaré mi dinero en Bestinver donde llevo muchos años obteniendo gran rentabilidad y atención inmejorable.

#5

Re: Opiniones de Inbestme.

Si realmente quieres una cartera de gestión discrecional, no son mala opción en principio. Hacen gestión activa con fondos indexados

#6

Re: Opiniones de Inbestme.

InbestMeha subido la remuneración de la cuenta en euros:

La TAE variable de la Cuenta de Ahorro en euros subirá al 2,40%

Como ya hemos publicado repetidamente, las TAEs de nuestras cuentas de ahorro están vinculadas de forma automática a las subidas de los tipos de los bancos centrales.

Por eso publicamos que es una TAE variable.

La subida del BCE será efectiva a partir del 22 de marzo del 2023.

En línea con esta subida de tipos oficiales tenemos previsto subir el tipo de nuestra cuenta de ahorro en EUROS al 2,40% a partir del 30/3/2023.

#7

Re: Opiniones de Inbestme.

Volvamos a recordar que no es una cuenta de ahorro, sino una cartera de gestión discrecional de fondos de inversión con una rentabilidad objetivo no garantizada por nadie.

#8

Re: Opiniones de Inbestme.

Qué fondo tienes que tanta rentabilidad te da?

#9

Re: Opiniones de Inbestme.

Bestinver Internacional y Bestinfond en 13 años el 100%.

#10

Re: Opiniones de Inbestme.

Antes si eran muy buenos, en los últimos años no valen un pimiento.

El internacional en los últimos 5 años tiene una rentabilidad anualizada del 0,83%. El bestinfond un 0,13%. Una auténtica miseria. Prácticamente el resto de value les han aplastado.

Magallanes un 7,5% anualizado en los últimos 5 años (casi un 35% más) Az valor un 12,59% anualizado en los últimos 5 años (casi un 60% más)

#11

Re: Opiniones de Inbestme.

Los objetivos de inbestMe están alineados completamente con nuestros clientes: ayudarles a hacer crecer lo más posible su dinero.

El lanzamiento de la Cuenta de Ahorro de inbestMe va en esta dirección complementando nuestros servicios actuales.

La Cuenta de Ahorro es una cuenta diferente a las cuentas de ahorro o depósitos que puedes encontrar en los bancos tradicionales. No es un depósito tradicional. Es una cuenta de valores orientada a mantener tus ahorros y hacerlos crecer en la medida que lo permitan los tipos de interés del dinero. Al no estar atada a las políticas comerciales de un banco, tenemos la oportunidad de ofrecerte en tu Cuenta de Ahorro los tipos de interés más cercanos a los tipos oficiales del dinero, sea en Euros o Dólares.

Eso quiere decir que, por un lado, puede que encuentres intereses más atractivos en depósitos, si algún banco tiene una política agresiva para acelerar la captación de depósitos y de clientes. Pero es muy probable que la TAE de nuestra Cuenta de Ahorro esté siempre muy cercana a las mejores opciones.

Esto es gracias a que la TAE de la Cuenta de Ahorro es variable. Se va adaptando a los movimientos de los tipos oficiales de los bancos centrales en Europa, por eso la definimos como una TAE variable.

Y eso es así de forma automática. Es decir, no tendrás que ir a la caza del mejor depósito, tendrás siempre uno de los mejores tipos de forma automática. Nuestro tipo de interés en la Cuenta de Ahorro no es una promoción y no está vinculado a ningún tipo de condición, traer tu nómina, contratar un seguro, una hipoteca o comprar un televisor. Eso sí, no te regalaremos ninguna plancha, ni cacerola, ni otro utensilio probablemente innecesario para tu cocina.

Además probablemente valorarás todas estas otras ventajas:

Nota importante: La TAE variable que publicamos en cada momento es ya neta de cualquier coste o comisión que soporta la Cuenta Ahorro. Más en detalle:

La comisión de gestión de inbestMe (0,12% a 0,25%),

Trading o depositaría (0,06% a 0,11%)

Y el coste implícito de los fondos monetarios (0,11%).

¿Por qué la TAE es variable?

Al ser una TAE variable, esto quiere decir que la TAE no está garantizada en el tiempo. Dicho de otra manera, sí estaría garantizada si los tipos oficiales no variaran en el próximo año, en el momento de su publicación, en cada momento que la publicamos.

Pero como por diseño, esta cartera está ligada a fondos o ETFS monetarios que replican los tipos de interés oficiales, si estos varían, tal como está previsto en los próximos meses (al alza en este caso), la TAE de la Cuenta de Ahorro va a variar (subir). Si el escenario de tipos alcistas cambia a la baja, la TAE variable en algún momento bajará. Si los tipos de interés vuelven a ser negativos, para la mayoría de inversores, no sería interesante mantener la Cuenta Ahorro. Para algunos, aunque sean negativos, sí puede ser interesante mantener para “aparcar” plusvalías fiscales latentes.

En realidad esto ha sido así casi toda la vida mientras los tipos han sido positivos. No importa dónde hagas tus operaciones bancarias, el entorno de tipos de interés siempre tendrá un impacto de alguna manera en tu vida financiera. Un ejemplo que casi todos conocemos son las hipotecas con tipos de interés variables.

Los tipos de interés que están dispuestos a pagar los bancos por los depósitos están intrínsecamente ligados sea al Banco Central Europeo para el Euro o a la Reserva Federal para el Dólar, que establecen los tipos de interés a la que los bancos pueden prestar dinero entre sí. Esto se conoce como los tipos interbancarios.

Para entender esto algo en más detalle puedes revisar cómo se establecen los tipos de interés oficiales y bancarios en Europa o en EEUU.

Como la Cuenta Ahorro está constituida por fondos o ETFs monetarios ligados a los tipos de interés interbancarios que están a su vez ligados a los tipos oficiales, la TAE puede variar según la política monetaria. En los próximos meses, previsiblemente a la alza mientras los bancos centrales apliquen políticas restrictivas, para luego estabilizarse y luego reducirse o normalizarse.

Es probable que la política de intereses cero se haya acabado y los tipos oficiales vuelvan a tender a ser positivos. Aunque esto solo el tiempo lo dirá. En la medida que esto sea así, la Cuenta de Ahorro es un buen complemento a una buena y saludable inversión por objetivos.

Expectativas de rentabilidad, volatilidad, TAE y TAE variable

La Cuenta de Ahorro también es diferente a nuestras otras cuentas de inversión. En nuestras carteras de inversión, sea de fondos indexados, de planes de pensiones o ETFs mostramos la rentabilidad esperada a largo plazo de cada una de ellas. Esta rentabilidad esperada es en definitiva una expectativa estadística de lo que la cartera seleccionada obtendrá, en media, a lo largo de los años, pero como está sujeta a la volatilidad intrínseca de cualquier inversión, por definición cada año obtendremos una rentabilidad diferente, y esta diferencia puede ser más o menos acusada dependiendo, de la volatilidad esperada de la cartera, y más en particular de cómo se comporten los mercados en periodos más cortos.

La Cuenta Ahorro, aunque estrictamente hablando, es una cartera de inversión, por los activos que la componen, Fondos o ETFs monetarios, tiene una volatilidad cercana al 0% y, por tanto, es fácil determinar la Tasa Anual Equivalente (TAE) dadas unas circunstancias de tipos. Es decir, su rentabilidad esperada, su tipo de interés o TAE, es fácilmente determinable en lo que se refiere a la situación de los tipos oficiales de los bancos centrales.

Si se entiende esto, también se entenderá porque es variable. Si los tipos oficiales de los bancos centrales varían, la TAE esperada también variará casi automáticamente y se trasladará a tu cuenta.

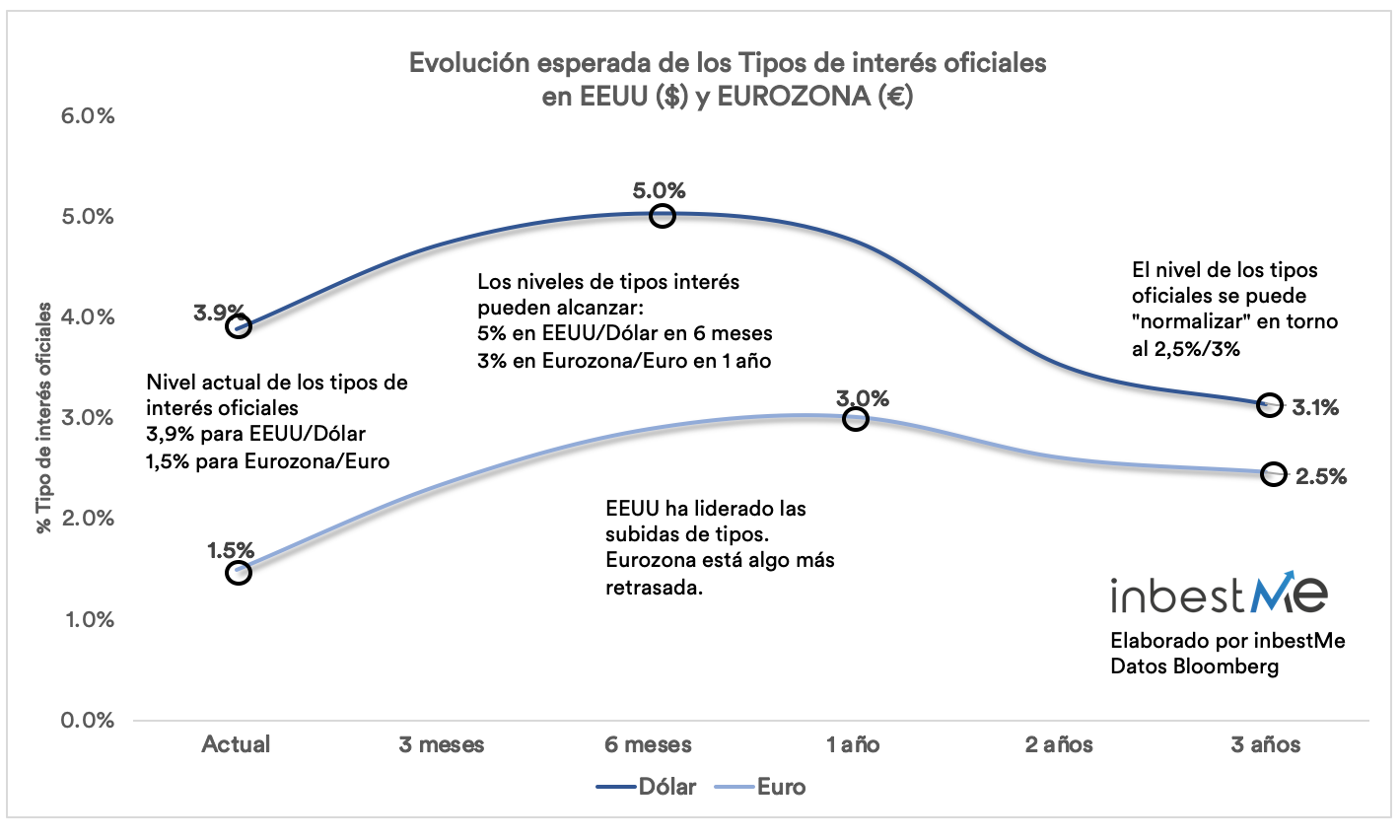

Evolución esperada de los tipos de interés en EEUU/Eurozona, de acuerdo con las expectativas, o lo que se denomina en inglés la «implied policy” o sea la evolución de las políticas monetarias. Fuente Bloomberg. Ver anexo.

En un entorno donde los tipos de los bancos centrales van a la alza, tener una Cuenta de Ahorro como la que propone inbestMe es probablemente una forma muy eficiente de optimizar tus ahorros, ya que esas subidas se trasladarán casi automáticamente en una mejor rentabilidad. Igual que en un entorno de tipos de interés a la baja, es mejor tener una hipoteca con tipos de interés variables (en vez de fijos) para pagar menos intereses.

Ejemplo del efecto de una TAE variable

Para ilustrar más en detalle cómo se refleja esto en la práctica, vamos a usar ejemplos, que con un alto grado de probabilidad se pueden producir en los próximos 3 años, de acuerdo con las expectativas de la evolución de los tipos de interés oficiales. Ver gráfico indicativo superior o anexo.

Nota: esto es una simple simulación basada en las expectativas de tipos de interés. No es ningún compromiso de que se va a obtener las TAEs promedios simuladas

Simulación de una Cuenta Ahorro Euro a 3 años con TAE variable

La tabla superior muestra cuál sería un posible resultado de un inversor que decide depositar a partir del 1/12/2022 100.000 € de sus ahorros con una TAE variable inicial del 1,05%. En las columnas de tipos de interés simulamos una posible evolución de los tipos para diferentes periodos y cuál es la nueva TAE variable para cada periodo. En el ejemplo simulado reflejamos una subida a inicios del 2023 del 0,75%, otra subida a mediados del 2023 y una reducción del 0,25% a partir de finales del 2024.

Como consecuencia de estas variaciones, en nuestra simulación, observamos como la TAE variable tiene un periodo de subidas del 1,05% al 1,80% hasta alcanzar el 2,55% y después como baja al 2,30%.

Esta simulación no deja de ser esto una mera posibilidad. Aunque es compatible con las expectativas que hay ahora mismo sobre el tipo de interés terminal en Europa del 3%, el resultado real puede ser diferente. Pero sí nos sirve para mostrar cómo actúa la TAE variable en un caso práctico que puede acercarse a la realidad. Puedes ver más abajo un anexo de las expectativas actuales de los tipos de interés en el mundo.

El resultado de esta simulación nos dice que:

De los 100.000 € habríamos acumulado 107.065 €

Acumulando unos intereses de 7.065 €

Que equivalen a acumular una rentabilidad del 7,06% o

una TAE para todo el periodo del 2,3%

Esta TAE del 2,3% sería la TAE promedio durante el periodo analizado como consecuencia de las diferentes TAEs variables simuladas para cada periodo.

A continuación mostramos un ejemplo similar ahora con los tipos de interés esperados en EEUU en dólares que son más altos en estos momentos.

Nota: esto es una simple simulación basada en las expectativas de tipos de interés. No es ningún compromiso de que se va a obtener las TAEs promedios simuladas.

Simulación de una Cuenta Ahorro USD a 3 años con TAE variable

La mecánica es la misma solo que en este caso es más probable obtener una rentabilidad superior. El resultado de esta simulación nos dice que:

De los 100.000 $ habríamos acumulado 111.500 $

Acumulando unos intereses de 11.500 $

Que equivalen a acumular una rentabilidad del 11.5% o

una TAE para todo el periodo del 3,7%

Esta TAE del 3,7% sería la TAE promedio durante el periodo analizado como consecuencia de las diferentes TAEs variables simuladas para cada periodo. Como en cada periodo son más elevadas en esta simulación en dólares, hay un incremento de 1,4 puntos porcentuales respecto a la simulación hecha para el Euro.

Esperamos que estos ejemplos te ayuden a entender mejor el concepto de TAE variable y sus posibles ventajas en el entorno en que nos encontramos.

¿Qué pasa si la TAE variable baja?

De alguna forma esta pregunta ya está contestada en las simulaciones que hemos hecho. En las dos vemos que hay un periodo donde simulamos que la TAE variable baja a partir del 2025.

En el gráfico superior y para que sea más evidente hemos representado dos escenarios:

Una TAE que no varía al 2,5% (puntos discontinuos) frente a

Otro escenario (línea continua) donde la TAE variable va bajando:

Durante 12 meses iniciales es del 2,5%

Durante los 12 meses siguientes baja al 1,5%

Durante los últimos 12 meses baja al 0,75%

Gráficamente, se observan dos puntos de inflexión en el momento que la TAE baja. Es decir, la curva sigue subiendo pero más lentamente. Dicho de otra manera, seguimos acumulando beneficios pero a un ritmo inferior.

Como consecuencia obvia, el resultado es que la TAE media bajaría del 2,5% (en caso de que se mantuviera constante), y se reduciría a un 1,6%.

inbestMe informará de las variaciones de la TAE variable, sea hacia arriba o hacia abajo.

Qué pasa si la TAE variable es negativa

En el gráfico siguiente simulamos un escenario donde durante dos años la TAE es positiva al 2,5%, sin embargo, el último año se convierte en negativa al -0,5%.

Como consecuencia, a partir de que la TAE se convierte en negativa, la cuenta empieza a perder valor y la TAE media de todo el periodo bajaría al 1,49%.

En el momento que se vuelve negativa, lo más lógico es mover o traspasar lo acumulado (la cuenta ahorro con fondos está formada por fondos traspasables) a una cuenta de inversión donde haya expectativas de rendimiento positivo. Para determinados inversores puede ser incluso útil mantener temporal o parcialmente la cartera de ahorro por otras razones, entre otras por temas fiscales (si se vende la cartera se deberán pagar los impuestos en caso de plusvalías).

inbestMe informará en especial si la TAE se convierte en negativa y recomendará las opciones más adecuadas en cada caso.

..........................................

De la web de inbestMe.

#12

Re: Opiniones de Inbestme.

Todo esto lo he leído. En esa publicación de su blog reconocen que es una rentabilidad objetivo no garantizada. No se puede vender como TAE variable. En sus equivalentes en fondos de CaixaBank y compañía, como el regulador revisa los folletos, les obliga a poner “rentabilidad objetivo NO garantizada”. Como aquí hacen lo mismo pero en una cartera gestionada, lo pueden maquillar y adornar. Que digan lo que quieran, pero a esto se le llama “Rentabilidad objetivo NO garantizada”.

#13

Re: Opiniones de Inbestme.

Algo de razón no te falta... De hecho parece que ya no es CUENTA de ahorro, sino que ahora la llaman CARTERA de ahorro: *TIR esperada variable vinculada a los tipos interbancarios.

Dejan claro que la rentabilidad ofertada depende de los tipos de interés que marcan el BCE o la RF... pero mientras sigan subiendo, la cuenta/cartera ofrece una rentabilidad atractiva.

#14

Re: Opiniones de Inbestme.

En Balio, Twitter… defendieron a capa y espada el concepto tae variable y que sí eran una cuenta de ahorro. Y luego en foros, grupos de Telegram… salían supuestos clientes que decían que era cuenta de ahorro y a la 3a pregunta sobre el producto ya se ofendían. Querían colocar la “cuenta de ahorro” y cuando la gente veía que no era una cuenta de ahorro, salían preguntas “incómodas” que no querían responder.

Me huelo que al regulador no le ha gustado un pelo esto, que tal vez alguien haya contactado, y les han llamado la atención. Porque la TAE variable debe ir referenciada a un índice (por ejemplo, Euribor +/- un diferencial, como en hipotecas, por ejemplo) y la cuenta de ahorro jamás fue tal, era una cartera de inversión gestionada por ellos.

Celebro sin duda el cambio, pero manda narices cómo lo defendían hasta ahora.

#15

Re: Opiniones de Inbestme.

La "cartera ahorro" de Inbestme ahora mismo ofrece un interés del 3.5%. Este interés es variable. Si el BCE sigue subiendo tipos, la Cartera Ahorro también incrementará su rendimiento.

Eso sí, si necesitas retirar dinero, hay que tener en cuenta que esto no es una cuenta corriente. Calcula que tarden una semana desde que des la orden hasta que te transfieran el dinero a tu cuenta corriente. Pero vamos, esto es más líquido que comprar letras a 3 meses en el BDE y encima el interés es ligeramente superior.

Aquí ofrecen una comparativa con otros productos más o menos similares...