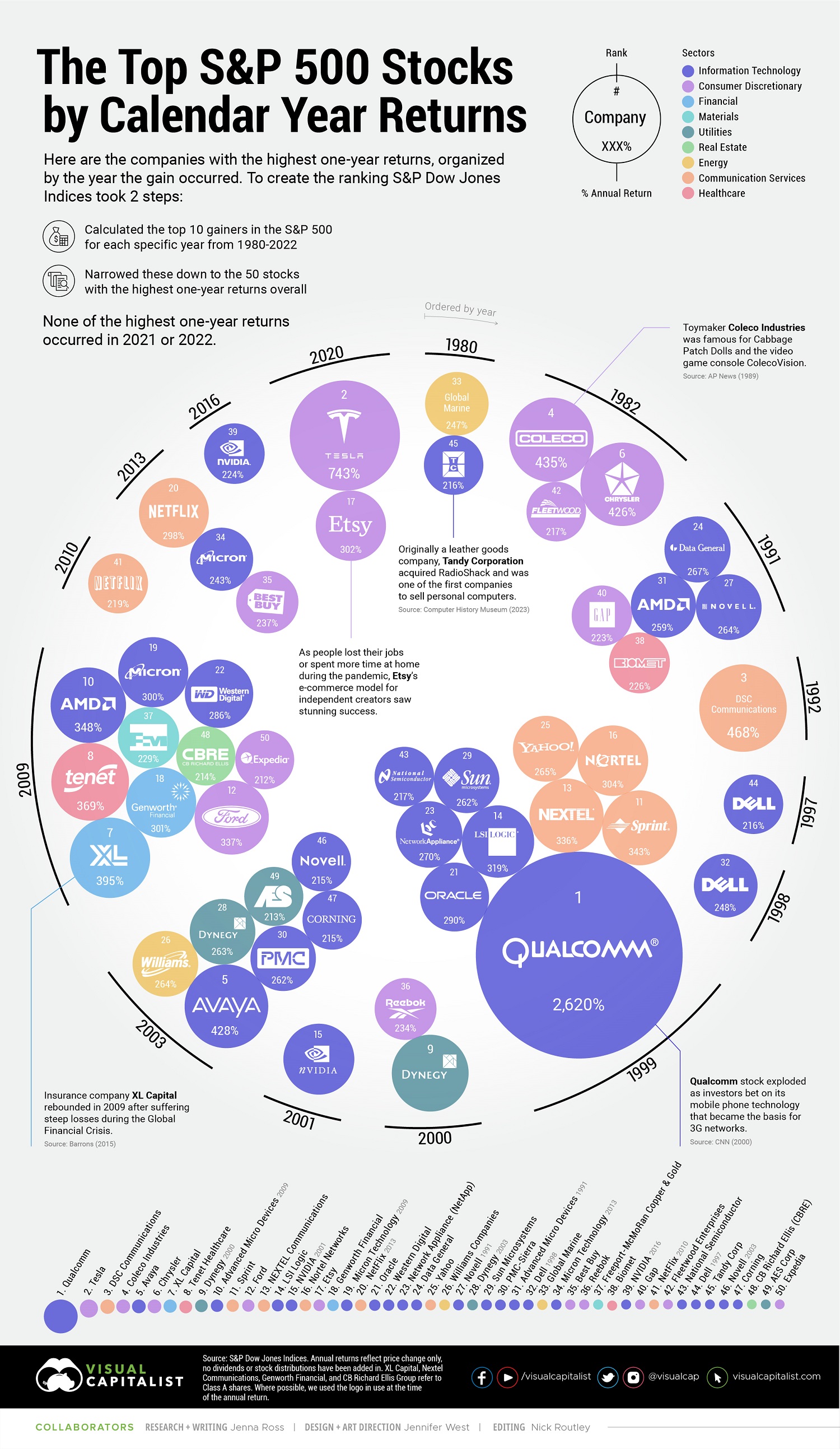

La multinacional de 'snacks' y refrescos PepsiCo cerró el segundo trimestre con un beneficio neto atribuido de 2.748 millones de dólares (2.467 millones de euros), lo que equivale a un avance del 92,3% en comparación con el mismo periodo del ejercicio anterior, según las cuentas publicadas por la compañía, que ha revisado al alza sus expectativas para 2023.

Los resultados de la compañía estadounidense en el segundo trimestre del año pasado se vieron penalizados de manera excepcional por el impacto adverso del deterioro del valor de los activos y amortizaciones de la compañía en Rusia.

Los ingresos netos en el trimestre ascendieron a 22.322 millones de dólares (20.040 millones de euros), un 10,4% más en valores absolutos y un 13% más en datos orgánicos, que excluyen el impacto del tipo de cambio y de las variaciones del perímetro contable de la empresa.

La multinacional aplicó en el trimestre una subida de precios del 15% en promedio, que alcanzó el 20% en Europa, mientras que los volúmenes comercializados disminuyeron un 2,5%.

Entre abril y junio, PepsiCo elevó un 14% las ventas de Frito-Lay, hasta 5.904 millones de dólares (5.300 millones de euros) y un 10% las de PepsiCo Beverages North America, hasta 6.755 millones de dólares (6.064 millones de euros).

En el caso de Europa, las ventas de la multinacional aumentaron un 13%, hasta 3.428 millones de dólares (3.077 millones de euros) y un 18% en Latinoamérica, hasta 2.856 millones de dólares (2.564 millones de euros).

En Asia-Pacífico, Australia y Nueva Zelanda, la cifra de negocio de PepsiCo aumentó un 1%, hasta 1.127 millones de dólares (1.012 millones de euros), mientras que en África, Oriente Próximo y Sudeste Asiático retrocedió un 8%, hasta 1.568 millones de dólares (1.408 millones de euros).

"Estamos muy satisfechos con nuestro desempeño en el segundo trimestre, ya que nuestro impulso comercial sigue siendo sólido", ha destacado el presidente y consejero delegado de la multinacional, el español Ramón Laguarta,

"Nuestro sólido desempeño y el progreso que estamos logrando en nuestras prioridades estratégicas nos dan la confianza de que las inversiones que estamos haciendo para convertirnos en una organización aún más rápida, aún más fuerte y aún mejor", añadió el ejecutivo.

De este modo, en el primer semestre PepsiCo obtuvo un beneficio neto atribuible de 4.680 millones de dólares (4.201 millones de euros), un 17,7% inferior al contabilizado en la primera mitad del año pasado, mientras que los ingresos netos sumaron 40.168 millones de dólares (36.062 millones de euros), un 10,3% más.

Como consecuencia del desempeño registrado hasta junio, la multinacional, que ya había revisado al alza sus previsiones anuales en abril, ha vuelto a elevar sus proyecciones para todo el ejercicio.

Así, PepsiCo ahora espera lograr un crecimiento orgánico de los ingresos del 10%, frente al 8% anterior, y un crecimiento del 12% del beneficio por acción básico en moneda constante, tres puntos porcentuales más que en abril.

De tal modo, la compañía anticipa retornos en efectivo para los accionistas de aproximadamente 7.700 millones de dólares (6.913 millones de euros), incluyendo 6.700 millones de dólares (6.015 millones de euros) en dividendos y recompras de acciones por importe de 1.000 millones de dólares (898 millones de euros).

"En el futuro, buscaremos elevar nuestro enfoque en iniciativas de productividad para respaldar aún más las inversiones en innovación, construcción de marca, digitalización y sostenibilidad para ganar en el mercado y fortalecer nuestros negocios a largo plazo", apunto Laguarta

")