#1

El miércoles vence la mayor parte de la liquidez especial del BCE por la covid

Que os parece esta noticia?

Es de la vanguardia

Los bancos se preparan para devolver 38.000 millones y subir los depósitos

EL SISTEMA FINANCIERO

El miércoles vence la mayor parte de la liquidez especial del BCE por la covid

Este miércoles 28 de junio está marcado en rojo en el calendario. De un plumazo, el balance del Banco Central Europeo (BCE) aumentará un 6%, con la devolución de 477.000 millones de euros correspondientes a los créditos en condiciones especiales que los bancos europeos recibieron durante los peores meses de la pandemia. Una parte del importe, 38.000 millones, corresponde a las entidades españolas, que como las del resto de la zona euro tendrán a partir de ahora menos recursos a su disposición y se verán más presionadas para captar depósitos. Los expertos coinciden en la importancia del momento, pero también en que la banca está preparada para afrontarlo sin dificultad.

La clave de lo que ocurra el miércoles se encuentra en una sigla impronunciable: TLTRO. Se refiere a las conocidas como operaciones de financiación a largo plazo, una especie de barra libre de liquidez con la que el BCE ha ido regando la zona euro en momentos de dificultad. La mayor ronda se repartió en junio del 2020, cuando los bancos accedieron a 1,3 billones de euros en créditos a un tipo negativo del 1%. Y esta semana vence el bloque de mayor tamaño de toda esta deuda.

Los TLTRO llegaron a alcanzar los 2,2 billones de euros a mediados del 2021 y, desde entonces, la cifra ha ido decreciendo. A partir del miércoles, será mucho menor y quedará a expensas de otras dos ventanas de amortización más pequeñas, una a finales de año y otra en el 2024.

“Para los bancos, supondrá el fin de su capacidad para refinanciarse con unas condiciones tan favorables”, explican desde DWS. Las entidades dejarán de disfrutar de un instrumento que les ha permitido mitigar el efecto de las subidas de tipos a la hora de financiarse.

¿Qué pasará con los bancos españoles? Según las fuentes de las distintas entidades, a los cinco grandes les quedan 76.220 millones por devolver, pero este miércoles tendrán que hacer frente a una cifra inferior, de 38.000 millones, mientras que el resto del importe se quedará pendiente de las dos próximas ventanas para saldar cuentas con el BCE.

Las entidades europeas deben repagar casi medio billón de euros, un 6% del balance del BCE

Funcas calcula que este mes vence el 60% de los TLTRO contabilizados en el balance de los bancos. El sistema deja ahora de estar inundado de liquidez, pero la previsión es que el dinero se devuelva sin problemas porque “la banca europea presenta un nivel de activos líquidos suficientes hacer frente a la misma sin provocar un desequilibrio”.

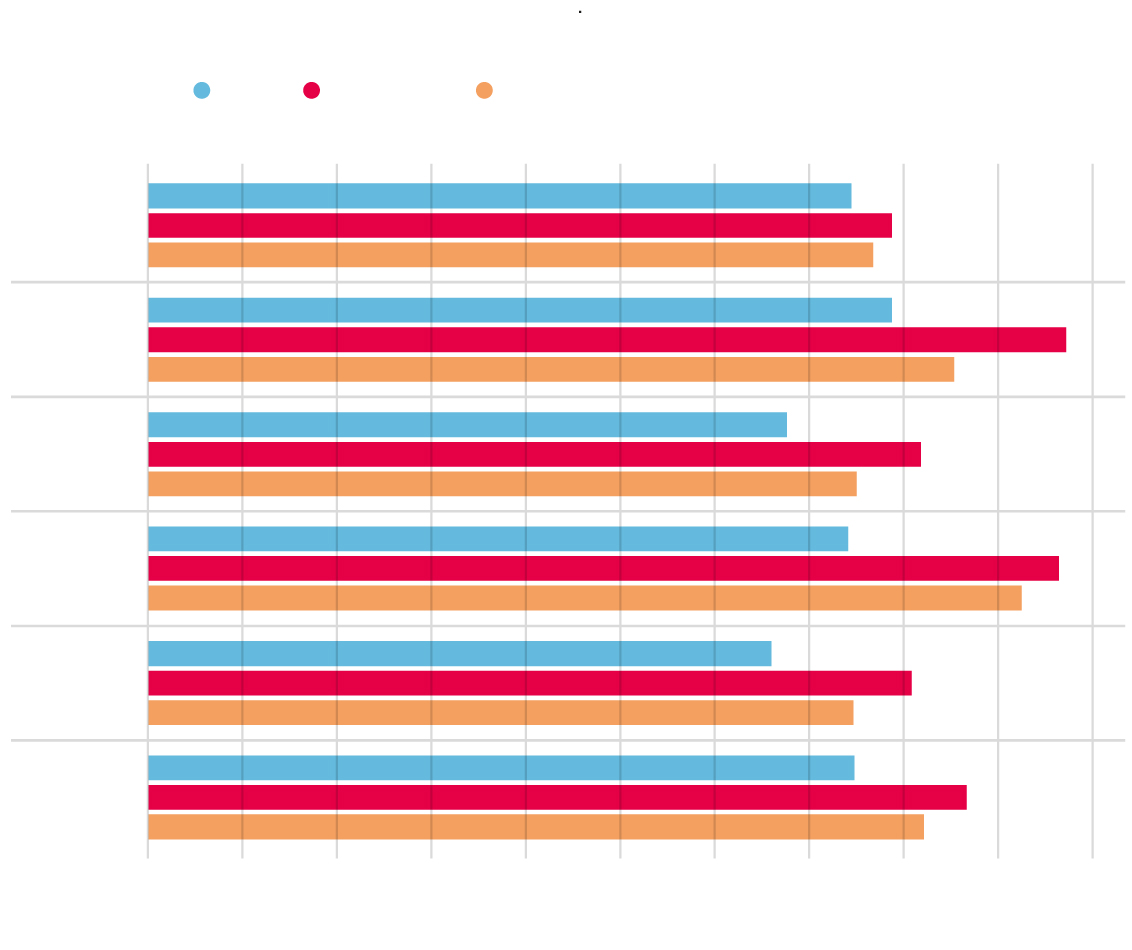

Tasa de liquidez de los bancos europeos

En porcentaje

2019

2020-2021

2022

0

20

40

60

80

100

120

140

160

180

200

Alemania

España

Francia

Italia

Holanda

UE

FUENTE: Autoridad Bancaria Europea. LA VANGUARDIA

Santander tiene TLTRO por 25.000 millones, de los que ahora amortizará 6.500 millones. CaixaBank cuenta con 15.620 millones y repagará estos días 7.000 millones, frente a los 14.400 millones del BBVA, de los que restará 11.000 millones. Sabadell tiene TLTRO por 13.500 millones, de los que 8.500 millones vencen esta semana, frente a los 7.700 millones de Bankinter, que se prepara para entregar 5.000 millones.

La autoridad bancaria europea, la EBA, comparte la predicción de que la liquidez será en breve menor y de que las entidades empezarán a sentirse interesadas por captar recursos entre los particulares en forma de depósitos. En un informe publicado hace unos días, asegura que los bancos “deberían atraer fondos adicionales para reemplazar los TLRO”. Hay dos formas de hacerlo: emitiendo deuda o elevando los intereses de los depósitos.

Comienza ahora un juego en el que, como aseguraron los primeros directivos de la banca española en las jornadas de la asociación de periodistas APIE celebrada esta semana en Santander, el mercado y las necesidades de cada entidad marcarán el ritmo de subidas de los depósitos. No hay factores políticos que animen la tendencia, pese a los mensajes desde el Gobierno.

La vicepresidenta y ministra de Asuntos Económicos, Nadia Calviño, aseguró en el mismo foro que las remuneraciones están a punto de subir. “No me cabe ninguna duda de que el sector bancario español tiene que empezar a transmitir la subida de tipos de interés al ahorro de los españoles”, dijo. Y el vicepresidente del BCE, Luis de Guindos, fue un paso más allá: “Subimos los tipos de interés para afectar a los rendimientos de activos y pasivos en su totalidad”.

La reducción de liquidez será un incentivo para que los bancos remuneren los depósitos

La EBA calcula que, a finales del año pasado, los bancos europeos tenían más de 10 billones de euros en depósitos de particulares, de los que cerca de un billón corresponde a España. ¿Es mucho o es poco? Depende de las necesidades que tengan de liquidez. “Si se embarcan en una competición por los depósitos, subirá la rentabilidad”, concluye.

Lo cierto es que España va con retraso al remunerar el pasivo. La rentabilidad media se situó en abril en el 1,33%, frente a la media de la zona euro, del 2,27%. El Banco de España dice que el 44% de esta brecha responde a la menor necesidad de los bancos nacionales de liquidez y otro 16% al “grado de concentración” del mercado, que es mayor que en la media europea.

En lo referido a la liquidez, los bancos españoles muestran tasas más elevadas que sus competidores europeos. Van, según un informe de Alvarez & Marsal, del 284% de CaixaBank al 159% de BBVA, lo que les da oxígeno ante cualquier inclemencia y rebaja la necesidad de captar dinero entre los ahorradores. El 100% es el mínimo exigido y equivale a responder a las necesidades de liquidez durante un mes.

El último Informe de estabilidad financiera del Banco de España aludió a este aspecto. La liquidez es elevada, pero ha descendido en los últimos meses “por la reducción de operaciones TLTRO”. “En la medida en que esta ratio se sitúa por encima del 100% requerido, las entidades no necesitarían acudir a corto plazo al mercado para cubrir las salidas de liquidez”, dice.

La asociación bancaria AEB ha aludido a un aspecto adicional: la granularidad. Con esta palabra se refiere a la composición de las bases de depósitos de los bancos españoles, que a diferencia de los de otros países se caracterizan por estar más disgregados entre pequeños clientes. Es un punto de fortaleza frente a bancos como Silicon Valley Bank, que concentraba los depósitos en pocas manos, y es también un factor que disuade de lanzarse a hacer grandes campañas comerciales.

La rentabilidad de las cuentas en España está en el 1,3%, frente al 2,27% de media en la zona euro

Hasta ahora, los bancos más pequeños han sido los que se han animado a plantear ofertas más agresivas de captación de depósitos. MyInvestor acaba de lanzar un depósito al 2,75% a tres meses, el más rentable de los cubiertos hasta la fecha por el Fondo Español de Garantía de Depósitos, mientras que ING presume de haberse adelantado al remunerar el ahorro y de haber podido captar gracias a su agilidad 1.300 millones de euros en España en poco tiempo.

“Lo que suceda en el futuro será lo que diga el cliente”, afirmó en Santander el presidente de CaixaBank, José Ignacio Goirigolzarri. “Los depósitos a plazo está llegando y de manera progresiva”, señaló César González Bueno, consejero delegado del Sabadell. “Serán las propias entidades y la dinámica de la competencia las que tendrán que resolver” la situación, dijo la presidenta de la asociación bancaria AEB, Alejandra Kindelán.

El BCE también ha estimulado la liquidez en los últimos años comprando bonos por casi 5 billones que irán ahora saliendo de su balance a un ritmo de 28.000 millones al mes, según indica DWS.