Cuando un trader vendedor de opciones se enfrenta al reto, ineludible por otra parte, de tener que desarrollar su propio sistema de especulación, una de las decisiones fundamentales que debe tomar es que tipo de estrategia va a utilizar como instrumento base para atacar al mercado.

No existe ninguna receta mágica y, de hecho, ninguna estrategia es a priori mejor que otra.

Existen multitud de estrategias recolectoras de prima que funcionan a crédito y que generan ingresos de primas recurrentes en la cuenta del operador. Esto es, el vendedor de opciones dispone de una gran cantidad de estrategias a su alcance que le van a permitir conseguir su objetivo último: cobrar primas mediante la venta neta de opciones. Ahora bien, es responsabilidad del operador conocerlas, si no todas, sí la mayoría de ellas, para posteriormente poder hacer un análisis exhaustivo de sus propias características como trader y poder decidir así que tipo de estrategia se ajusta mejor a sus propias circunstancias.

Como ya he comentado en más de una ocasión mi estrategia favorita es el vertical spread a crédito con ambas patas, tanto la vendida como la comprada, muy fuera de dinero.

En la operativa con opciones un spread se construye mediante la combinación de una posición corta y otra larga sobre dos opciones del mismo tipo, ambas calls o ambas puts, sobre el mismo subyacente, pero de strikes y/o vencimientos diferentes.

Cuando el spread se construye con opciones ambas del mismo vencimiento, pero diferente strike, estamos construyendo un vertical spread. Si por el contrario ambas opciones tienen el mismo strike, pero diferente vencimiento, lo que estamos construyendo es un calendar. Si la variación entre opciones es tanto en strike como en vencimiento, lo que estamos trabajando es un diagonal spread.

Vamos a centrarnos en el vertical spread y como se construye.

Dado que el vertical spread es básicamente una estrategia de carácter direccional, que apuesta al alza o a la baja en la evolución futura del activo subyacente, podemos hablar de dos tipos de vertical spreads: los alcistas o bull spreads y los bajistas o bear spreads.

Como además ambos tipos de vertical spreads se pueden montar tanto con calls como con puts, en la nomenclatura usada para describir el tipo de spread trabajado se suele incluir con que tipo de opción se ha montado el spread.

En el caso de la operativa vendedora de opciones, es decir, estrategias recolectoras de prima neta, se trabaja con spreads con ambas patas fuera de dinero, esto es, sólo se negocia valor temporal al carecer dichas opciones de valor intrínseco alguno y, en estos casos, los spreads utilizados son el Bull Put Spread para apuestas alcistas y el Bear Call Spread para posiciones cortas sobre el subyacente. Al trabajar como operaciones a crédito, estos spreads también son conocidos como Credit Spreads.

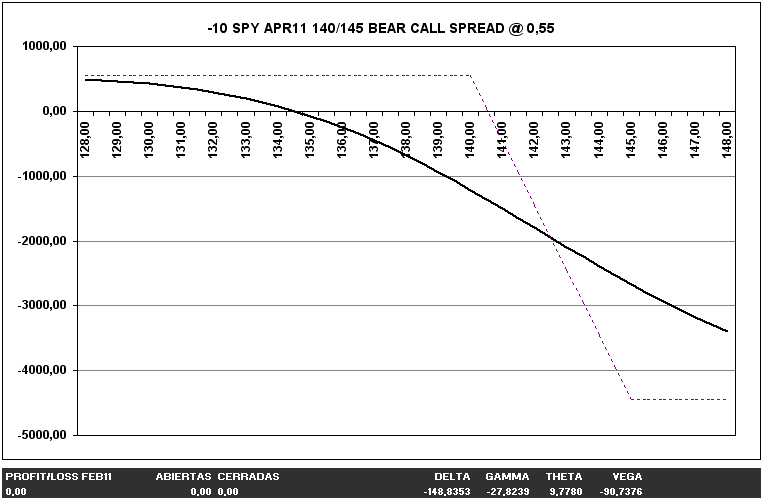

Ejemplo de Bear Call Spread

Con el SPY en 134.53 al cierre del pasado viernes, podríamos haber realizado la siguiente operación:

-10 SPY APR11 140/145 Bear Call Spreads por 0,55$ (0,69-0,14)

Esto resulta de la combinación de las siguientes posiciones:

-10 SPY APR11 140 Call por 0,69$

+10 SPY APR11 145 Call por 0,14$

Normalmente el signo negativo (-) significa “venta de” y el signo (+) “compra de”. A continuación se menciona la cantidad de contratos negociados, el activo subyacente, los strikes trabajados, el tipo de estrategia y el precio finalmente cruzado.

En este caso concreto el spread trabajado nos estaría dando los siguientes parámetros de trabajo:

Prima ingresada = 550$ (0,55x100x10)*

Riesgo = 4.450$ ((5x100x10)-550$)

Return On Risk = 12.36% (550/4450)

*El multiplicado de este tipo de opciones es 100.

Y el gráfico Beneficio/Pérdida de la posición queda así:

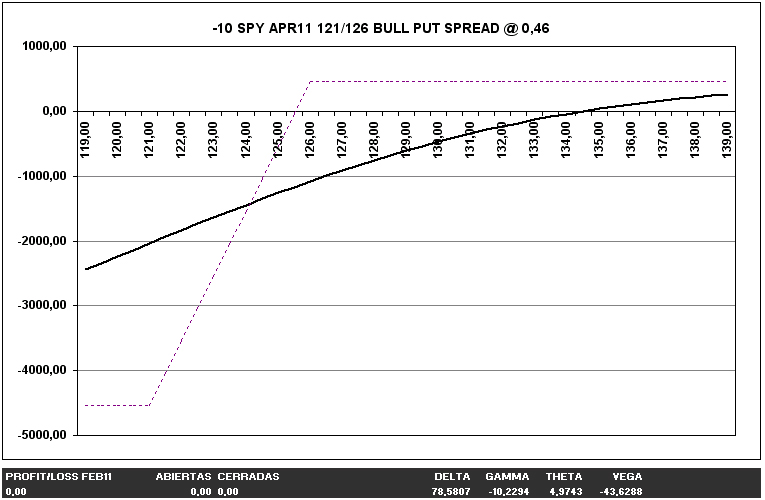

Ejemplo de Bull Put Spread

Siguiendo con los precios de cierre del viernes y con el vencimiento de abril, podríamos haber montado la siguiente posición:

-10 SPY APR11 121/126 Bull Put Spreads por 0,46$ (1,11-0,65)

Esto resulta de la combinación de las siguientes posiciones:

-10 SPY APR11 126 Put por 1,11$

+10 SPY APR11 121 Put por 0,65$

Y los parámetros de trabajo serían los siguientes:

Prima = 460$

Riesgo = 4.540$

ROR = 10.13%

En el caso de la operativa vendedora de opciones a base de Credit Spreads, el operador debe decidir una serie de variables antes de lanzar la operación:

Vencimiento

El operador establece que vencimiento operar. No es lo mismo trabajar con spreads a dos semanas de vencimiento que a doce. La sensibilidad del spread a los diferentes parámetros que influyen en el precio de la opción será tremendamente diferente en uno u otro caso y el operador debe decidir que vencimiento se ajusta mejor a su sistema de especulación. Como regla general podríamos decir que cuanto más cercano es el vencimiento de las opciones con las que se opera mayor será la volatilidad que sufran el precio de las mismas y, por lo tanto, mayor será el esfuerzo de gestión que tenga que hacer el operador de este tipo de posiciones. La contrapartida a este esfuerzo adicional es que la pérdida de valor temporal de las opciones vendidas es mucho más rápido en las opciones cerca de vencimiento que en las de expiración más tardía.

Strike vendido

Al vender opciones fuera de dinero, una de las variables a trabajar es que strike vamos a vender y a que distancia del precio actual vamos a hacerlo. En este sentido no es lo mismo vender opciones fuera de dinero que vender opciones muy fuera de dinero. No es lo mismo vender opciones con delta 0.25 que hacerlo con opciones delta 0.08, por citar sólo un ejemplo. En este sentido las opciones muy fuera de dinero pueden ser una opción más tranquila a corto plazo, pero su potencial de revalorización es enorme y su volatilidad, ante grandes movimientos del activo subyacente, puede ser realmente apreciable.Todo esto lo puedes aprender en mi curso de opciones

Amplitud del spread

Junto con la decisión de que strike vender, el operador debe decidir a que distancia situar la pata comprada. Esto dará como resultado un tipo de spread concreto con una amplitud determinada. En los ejemplos anteriores he utilizado spreads de cinco puntos SPY equivalentes a 50 puntos del índice S&P500. Hoy en día es el tipo de spread que utilizo aunque en el pasado he utilizado spreads mucho más estrechos, de hasta quince puntos. La importancia del tipo de spread a utilizar, en función de la distancia entre la pata vendida y la pata comprada, es enorme y condiciona, y mucho, como va a trabajar la posición en función de los cambios en el activo subyacente, la volatilidad implícita cotizada por las opciones trabajadas y el paso del tiempo. Cuanto más estrecho es un spread más estable es a los cambios de volatilidad y paso del tiempo, pero su caída de valor temporal también es más lenta. Por el contrario, un tipo de spread mucho más abierto tendrá más caída de valor temporal pero será también mucho más volátil y peligroso justo después de haberse abierto la posición.

Cómo decía al principio, no existe ninguna receta mágica que nos diga que tipo de spread o posición es mejor, en términos absolutos, que el resto de estrategias posibles con opciones. El operador debe conocer las variables que influyen sobre el proceder de cada estrategia y cual es la que mejor se adapta a sus circunstancias personales.

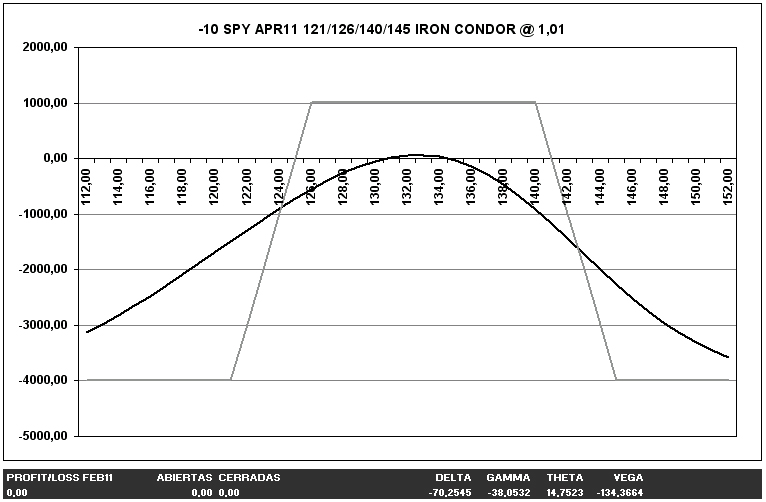

Ejemplo de Iron Condor

Para finalizar acabaré con un tercer ejemplo resultante de la operativa con vertical spreads: el Iron Condor como posición resultante de la suma de un Bull Put Spread y un Bear Call Spread.

Si tomáramos a la vez las posiciones descritas en los dos ejemplos anteriores tendríamos:

-10 SPY APR11 121/126/140/145 Iron condors por 1,01$ (0,55+0,46)

Esta posición resulta de la combinación de los dos spreads anteriores:

-10 SPY APR11 140/145 Bear Call Spreads por 0,55$

-10 SPY APR11 121/126 Bull Put Spreads por 0,46$

Y, en este caso, los parámetros de trabajo cambian de forma evidente:

Prima = 1.010$

Riesgo = 3.990$

ROR = 25,31%

La magia del Iron Condor como suma de dos vertical spreads, reside en que el riesgo global en cartera disminuye y en cambio la prima cobrada puede llegar a duplicarse. Ahora bien, si en un vertical spread la apuesta direccional hace que sólo tengamos riesgo en una dirección, ahora, con el Iron Condor, tenemos riesgo en ambas direcciones, tanto al alza como a la baja.

Es típico en el mundo de la operativa con opciones en particular, y en el trading en general, que a toda ventaja aparente le siga un riesgo más o menos oculto. Uno de los retos del operador es valorar lo uno y lo otro y actuar en consecuencia.

Francisco Manuel Sánchez Ocaña

NOTA: Si tienes alguna duda o consulta que quieras realizar sobre opciones financieras en particular, o trading en general, o simplemente hay un tema que es de tu interés y te gustaría que fuese tratado en este blog, no dudes en contactar conmigo en info@traderprofesional.com y házmelo saber. Veremos que se puede hacer :-)

")