Un estudio de Ngeezy y Rustichini ("A Fine is a price", 2000) dado a conocer mundialmente por Levitt y Dubner en el primer capítulo de su entretenidísimo bestseller "Freakonomics", mostraba la solución propuesta por unos economistas para que los padres no se retrasasen al recoger los niños de la guardería. La solución parecía sencilla: multar a los padres que lleguen tarde. Antes de la imposición de la multa, se producían una media de 8 retrasos por semana. Tras la imposición de la multa (3 USD cada vez que llegasen tarde, que se sumaría a una factura mensual de unos 380 USD de guardería) el número de retrasos... aumentó hasta los 20 por semana. El problema no era sólo que la multa no era demasiado excesiva (un padre podría llegar tarde todos los días por sólo 60 USD al mes). El principal problema es que se sustituyó un incentivo económico por uno moral (por sólo 3 USD un padre podía comprar la culpabilidad que sentía al llegar tarde, enviando el mensaje de que el incoveniente podía solucionarse con dinero).

![]()

En este contexto se hace cierto el proverbio chino que señala que "el aleteo de las alas de una mariposa se puede sentir al otro lado del mundo". Cuando algo, incluso lo más mínimo, se pone en marcha, puede alterar el orden existente (en términos económicos, puede alterar todo lo que está "ceteris paribus") y tener consecuencias insospechadas inicialmente.

En muchas ciudades de Estados Unidos, el alquiler de la vivienda tiene un precio máximo. Esto podría parecer una gran idea, que favorece a "la gente normal". Sin embargo, la evidencia muestra que esto reduce la oferta de viviendas de alquiler. Se amplían los tiempos para encontrar viviendas. Esta situación crea un incentivo para que se pague un sobre coste del precio "en negro" (los que quieren alquilar, ante la falta de oferta están dispuestos a hacerlo a un precio más alto del legal). Aumenta así mismo la oferta de baja calidad a precios más altos (suben los precios de los pisos más baratos). Se podrían incluso añadir más problemas. Por ejemplo, si lo anterir ocurre en diferentes ciudades, algunos trabajadores podrían decidir no hacer un cambio de empleo porque significaría alquilar un piso más cercano al nuevo centro de trabajo y ante la falta de oferta sea imposible. El bonito aleteo de la mariposa desemboca en una tormenta no tan bonita.

![]()

Basados en las ideas de Malthus, algunos economistas clásicos pensaban que en el largo plazo los crecimientos del PIB per cápita no eran sostenibles. Pensaban que una vez alcanzado el nivel de subsistencia, se produciría una explosión en el crecimiento de la población que tendría como consecuencia una disminución del retorno marginal del trabajo que llevaría de nuevo el PIB per cápita a los niveles cercanos al de subsistencia. La idea podría tener sentido en su época. Pero toda la evidencia empírica apunta a lo contrario.

![]()

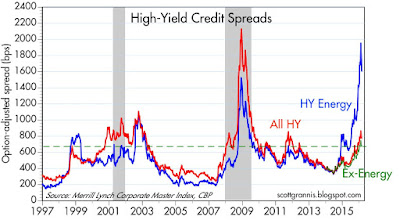

Poniendo un ejemplo moderno: La caída del precio del petróleo, en principio, tendría que haber sido una buena noticia para el consumo, que supone más de 2/3 partes del PIB en las economías desarrolladas. Sin embargo, a algunas empresas se les había concedido crédito bajo la premisa de que serían pagados con unos flujos que ya no tendrán, porque estaban pensados para unos precios superiores. Al principio esto no preocupa, puesto que el sector no está muy apalancado y la exposición de la banca parece baja. Pero después, el precio del crudo continúa bajando, y el spread del crédito high yield se amplía fuertemente El petróleo sigue cayendo y, añadido el historial de Wall Street (tan bien recordado en la película "the big short"), algo que debería ser positivo se convierte en un problema.

Tendría que haber pesado positivamente esto:

Pero el mercado tuvo en cuenta esto otro:

Los modelos económicos que utilizan spreads de crédito comienzan a apuntar recesión. Las empresas ven como los tipos de interés para financiarse suben. Las encuestas empiezan a apuntar un mayor pesimismo. Por otro lado, los beneficios de las empresas de materias primas comienzan a ajustarse a la baja haciendo saltar las alarmas a los modelos que utilizan las revisiones de beneficios como indicadores de recesión. Esto mantiene el pesimismo de inversores y empresarios e influye de nuevo sobre los spreads de crédito. Los bancos empiezan a desconfiar de la exposición de otros bancos al sector y comienzan a restringir el crédito en el interbancario. Esto eleva los spreads del interbancario. Etc.

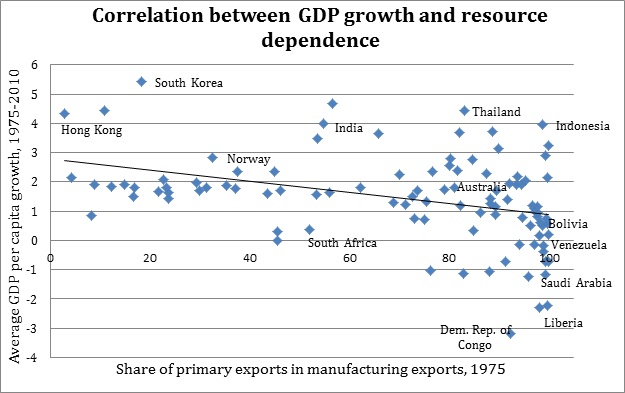

Otro ejemplo: tener más recursos naturales no significa ser más rico. Los países con más materias primas no son los más ricos. Esto es fundamentalmente porque tener acceso a los recursos materiales no significa ser dueño de los mismos. Japón es un ejemplo de lo anterior, ha protagonizado un espectacular crecimiento durante la mitad del siglo pasado sin tener prácticamente recursos naturales. De hecho, muchos países con recursos naturales han experimentado menores tasas de crecimiento que otros países sin recursos.

Una explicación podría ser que al dedicar recursos a la explotación de las materias primas se dedican menos a desarrollar otras industrias. Por otro lado, las monedas de los países de las materias primas se aprecian cuando aumenta la demanda de las mismas, provocando que otras industrias de estas economías sean menos competitivas. Es lo que se conoce como "Dutch disease".

En el mismo sentido que todo lo anterior, puede parecer una buena idea ampliar los requisitos de capital de los bancos. Pero esto supondrá una menor concesión de crédito, ampliaciones de capital de las entidades, menores beneficios, etc. Es una gran idea utilizar energías limpias. Pero ampliar las renovables en el mix de energía supone un encarecimiento de la misma. Lo anterior pesa sobre la renta disponible de los consumidores (consumo) y sobre el margen de las empresas (producción, inversión), y por lo tanto, finalmente, sobre la economía de todo el país, provocando menor crecimiento y más paro. Lo que parecía algo evidente, bueno y justo se convierte en algo terrible para las familias.

La economía es algo orgánico, complejo, resortes que mueven resortes y provocan efectos no esperados. Es como la reintroducción del lobo en el parque de Yellowstone, que cambió el curso de los ríos.

Pero en economía, al final, los que pagan son siempre los mismos. Los que, por otro lado, defendieron en su momento aplicar las medidas que provocaron el aleteo de la mariposa que finalizó en su ruina.

Pero siempre habrá un político, con ganas de hacer poder y pasta, que se aprovechará de la desesperación, contará otra historia de 2 + 2 = 4, y solucionará una herida de puntos poniendo una tirita.

Esto no significa que no se deban buscar soluciones justas, todo lo contrario. Pero deben afrontarse sin demagogias, sin reduccionismos, sin mentiras. En economía, y en la vida, las cosas no son sencillas.

Cambiar lo más sencillo puede provocar efectos desastrosos. Ah, y sí, sí se puede ir a peor. Siempre se puede ir a peor. ¿Ejemplos?

Ejem.

No te pensarías que iba a hablar de la infame película de Asthon Kutcher de 2004, ¿no?

Tomás García-Purriños, CAIA

@tomasgarcia_p

.png)