En la última página del más que mítico Daredevil 229 de Miller y Mazzucheli, Kingpin realiza unas interesantes reflexiones. Después de que el rey del crimen descubriera la personalidad secreta de Daredevil (Dan Defensor para los más nostálgicos), decide hacerle la vida imposible y llevarlo hasta la desesperación, para finalmente matarlo. Así, consigue que le revisen las cuentas, que le retiren la licencia de abogado, le destruye a casa… Sin embargo, no consigue matarlo. En el último momento, Matt Murdock escapa. Entonces, Kingpin se da cuenta de que ha convertido una pequeña molestia (para él, un enemigo de segunda, no comparable a Spiderman) en un terrible adversario porque un hombre sin esperanza… es un hombre sin miedo.

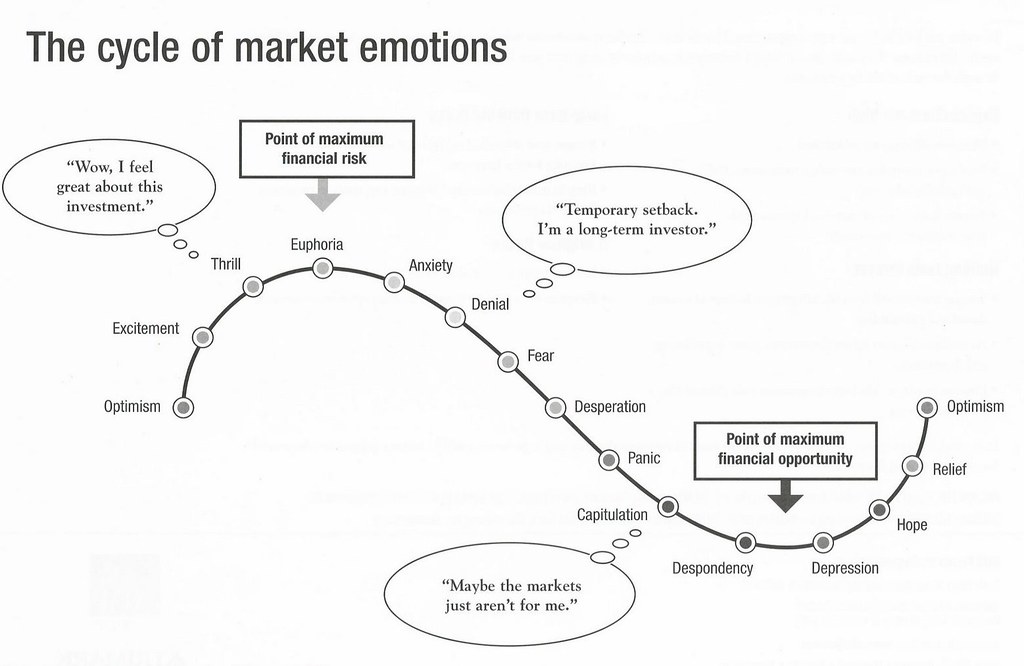

Del mismo modo, en los mercados financieros, después de una reacción bajista importante, cuando ha capitulado hasta el más optimista, es cuando hay mayores posibilidades de que se produzca un rebote. Este, además, se suele producir en el momento en el que parece que hay un mayor pesimismo respecto a las bolsas.

Así, los periódicos generalistas y los telediarios abren con noticias respecto al mal comportamiento de los mercados financieros, los brokers no paran de dar niveles cada vez más bajos (cuando hacía escasos meses eran los más alcistas), los estrategas más pesimistas vuelven a aparecer en medios financieros y vuelven a estar entre los más leídos, las noticias más leídas son negativas y al que tiene una visión positiva se le tacha de loco.

Por desgracia, nuestra interpretación del sentimiento puede ser subjetiva, en base al lado del mercado en el que estemos, entrando en juego algunas trampas mentales que guíen nuestros ojos hacia dónde queremos ver.

Por suerte, existen algunas maneras de medir cuantitativamente cuál es el sentimiento del mercado. Hemos hablado de algunos indicadores en otras ocasiones en nuestro blog, como por ejemplo el VIX y el SKEW, o la evolución del JPY/AUD. Hoy nos centraremos en otro de los más importantes: la encuesta de sentimiento a inversores realizada por la American Association of Individual Investors.

Cada semana, la AAII realiza una sóla pregunta a sus suscriptores: ¿Crees que la dirección del mercado durante los próximos seis meses será alcista, bajista o sin cambios? Y cada semana, se publican los resultados de la encuesta, con el % de participantes que ha respondido cada cosa. Se incluye además un dato que yo considero de máxima utilidad: el ratio entre alcistas y bajistas (Bull-Bear ratio). Esto es, por cada inversor que ve las cosas bien para los próximos meses, cuántos hay que ven las cosas mal.

De acuerdo al ciclo de emociones antes descrito, sentimientos muy negativos de esta encuesta deberían adelantar suelos de mercado, y al contrario, lecturas muy positivas de la misma deberían ser indicadores de techo. Hasta ahí la teoría.

Aunque me suelan gustar más los indicadores reales, de operadores que realmente están jugándosela en el mercado, no respondiendo a encuestas, una primera aproximación a la encuesta AAII la hace, desde luego, interesante. Tiene sentido que cuanto más dinero salga de la bolsa, menos posibilidades de que el mercado siga en la misma dirección. Llega un momento en el que no falta nadie por salir, y hay liquidez suficiente para que vuelva a entrar dinero y se forme un suelo.

En este sentido, cabe destacar que la correlación entre los rendimientos futuros a 1, 4, 12, 24 y 48 semanas y el Bull Bear Ratio es negativa. Baja, eso sí, pero negativa: -2,03% con la rentabilidad a 1 semana, -7,82% a 4 semanas, -8,60% a 12 semanas, -11,55% a 24 semanas y -11,43% a 48 semanas). Esto nos da una idea de lo malos predictores que somos los inversores. Y también nos señala un camino: una correlación negativa, aunque sea pequeña, es lo que predice la teoría.

Si continuamos profundizando, encontramos resultados significativos en los extremos. Así, la media histórica (desde junio de 1987) del Bull-Bear Ratio es del 8,4% (ligeramente favorable hacia los alcista, lo cual concuerda también con la teoría de que los inversores son principalmente alcistas). La desviación típica es del 18,1%.

Sabiendo que la rentabilidad media del S&P 500 desde junio de 1987 a 1 semana es del 0,1%, a 4 semanas del 0,6% y a 12 semanas del 1,8%, podemos buscar extremos del Bull-Bear Ratio, ver qué rentabilidad arrojan 1, 4 y 12 semanas después del punto extremo y comparar con las medias antes señaladas. Si en momentos extremos del BB ratio obtenemos rentabilidades superiores o inferiores en esos plazos, podremos considerarlo un indicador a tener en cuenta. Si obtenemos las mismas rentabilidades o inferiores, entonces no nos servirá de nada.

Podemos ver en las siguientes imágenes cómo se ha comportado el S&P 500 después de lecturas extremas positivas y negativas del Bull-Bear Ratio (a 1 desviación típica de la media; a 1,5; a 2 y a 2,5).

Como podemos comprobar, cuando se producen lecturas extremas positivas en el Bull-Bear Ratio, el mercado tiende a hacer movimientos negativos. Lo anterior se acentúa cuanto mayor es la desviación positiva sobre la media. Así, por ejemplo, en el pasado, cuando el BB Ratio ha estado por encima de dos desviaciones típicas sobre su media histórica, 12 semanas después el S&P 500 ha cedido un -3,5% (cuando la rentabilidad media del S&P 500 en ese periodo es de +1,8%).

Es importante tener en cuenta la frase "en el pasado", puesto que estamos trabajando con una tabla histórica. En los primeros registros, cuando se producían resultados extremos no se sabía que lo eran todavía. Esto suele ignorarse en muchos estudios y es de suma importancia. Con todo, nos basta para hacernos a la idea de que efectivamente, históricamente, han funcionado las actuales medidas extremas (al menos a posteriori).

En cuanto a las lecturas negativas, vemos cómo han indicado oportunidades de compra. Así, una lectura muy pesimista, dos desviaciones por debajo de la media histórica, ha resultado en un balance más positivo que la media a 4 y 12 semanas.

Un análisis que me parece fundamental de cara a comprobar si efectivamente se cumple que el mercado hace lo contrario que el sentimiento cuando es extremo es el de cuartiles. Si dividimos los resultados del BB ratio en cuatro partes, conteniendo la primera el 25% de los resultados más altos, la segunda el siguiente 25%, etc, tenemos la siguiente tabla:

En el cuadro se muestra con claridad la diferencia de los retornos varias semanas después con el BB Ratio está en un cuartil o en otro. Además, cuanto mayor es el cuartil (esto es, mayor el BB Ratio tal y como hemos ordenado los datos) menores son os resultados. Esto es por lo tanto otro punto a favor de la utilidad de este indicador, especialmente en sus extremos.

Sólo por lo que hemos visto, podríamos concluir que la encuesta AAII es una herramienta a tener en cuenta en nuestro análisis insistiendo siempre que cuando mejor funciona es en los extremos.

Pero en muchos manuales que explican este indicador, se suele dar importancia a que la lectura debería hacerse siempre en función del ciclo. Esto es, que lecturas bajistas en un ciclo bajista podría ser señal de fortaleza del mercado, no de capitulación. Y al contrario, lecturas alcistas en un ciclo expansivo deberían tomarse como un indicador de fortaleza de la tendencia.

En este sentido, decidí añadirle un filtro a los resultados del Bul-Bear Ratio dependiendo de si la tendencia macro era positiva o no. Para averiguar el sentido de dicha tendencia he utilizado el ISM. Sencillamente porque tiene una correlación con el PIB lo suficientemente significativa como para tenerlo en cuenta y porque además tiene histórico desde los años 40. Seguramente, la suma de los ISM (manufacturero y servicios) hubiera sido lo ideal, pero baste este indicador como aproximación para lo que quiero buscar.

En las siguientes tablas vemos lecturas extremas positivas y negativas cuando el ISM está por encima de 50:

En primer lugar, cabe destacar que si bien arrojan datos parecidos, sí que es cierto que las lecturas son menos consistentes. Por ejemplo, cuando el BB Ratio muestra una lectura 1,5 desviaciones por encima de a media y el ISM es superior a 50, 12 semanas después el resultado es positivo y superior al que está una desviación tipica por encima. Esto es inconsistente con la teoría de la opinión contraria, pero cuadra cuando subrayamos que hay que situar la lectura del Bull-Bear Ratio en su contexto económico.

Con todo, parece que las lecturas son relativamente similares si aplicamos filtro o no. Es interesante destacar así mismo que un resultado a tan sólo una desviación típica en un contexto positivo ha finalizado en rendimientos muy inferiores que cuando se tiene en cuenta el contexto.

Respecto a las lecturas negativas en un contexto positivo, se sigue el mismo patrón que si no se tiene en cuenta el contexto, salvo cuando nos situamos en desviaciones inferiores a 2,5 desviaciones típicas, que resultan en unas rentabilidades muy negativas en todos los plazos esudiados. Hay que analizar con cuidado esta lectura porque tan sólo una vez se produjo, en enero de 2008. Una muestra tan pequeña no es significativa.

En cuanto a los cuartiles, vemos que no hay mucha diferencia entre utilizar o no un filtro macro, al menos cuando el entorno es positivo.

Finalmente, en las próximas tablas vemos lecturas extremas positivas y negativas cuando el ISM está por debajo de 50: