Antes de dar la respuesta en la introducción, diré que una estrategia de inversión ideal sería aquella formada por activos correlacionados inversamente, es decir, que cuando uno suba el otro baje, y a su vez que dichos activos suban siempre a largo plazo. Claro que otra estrategia ideal consistiría en invertir en activos descorrelacionados entre sí (correlación "0") y que a largo plazo todos subieran, de manera que la curva de mi patrimonio suba de forma constante y estable con el paso del tiempo. ¿Es esto posible? Bien, entremos en materia.

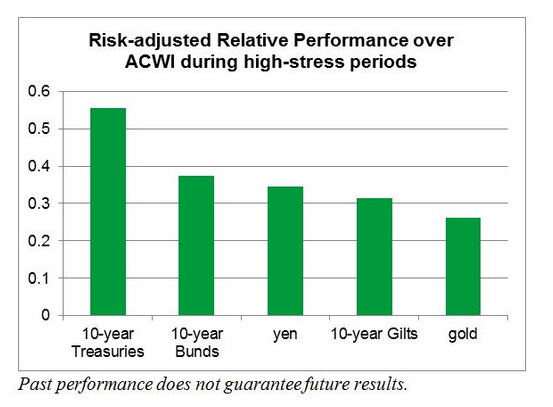

Hace poco la mayor gestora del mundo por volumen bajo gestión (más de 4.000.000M$ entre fondos y ETF´s), BlackRock, publicaba en su blog -por cierto, bastante recomendable- los activos defensivos por antonomasia ante una eventual corrección en el mercado. ¿Y cuáles son?

Como se podía imaginar y según se desprende del gráfico, los bonos de Estados Unidos con vencimiento a 10 años se convierten en el activo refugio por excelencia en época de turbulencias financieras en los mercados. Les siguen los bonos alemanes también con vencimiento a 10 años, así como la divisa nipona -el Yen-, los bonos a 10 años del Reino Unido y, por último, el oro. Aprovecho para adjuntar el último evento organizado por BlackRock hace unos días en Madrid: "BlackRock Iberia Investment Day 2014" para quien quiera conocer brevemente sus previsiones.

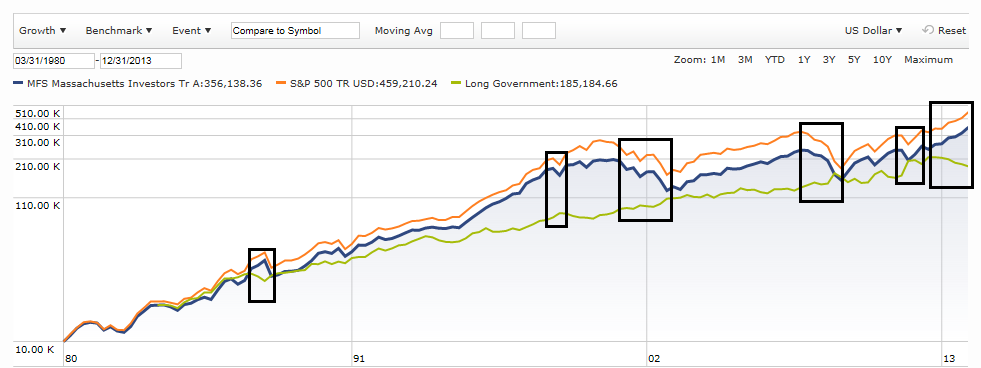

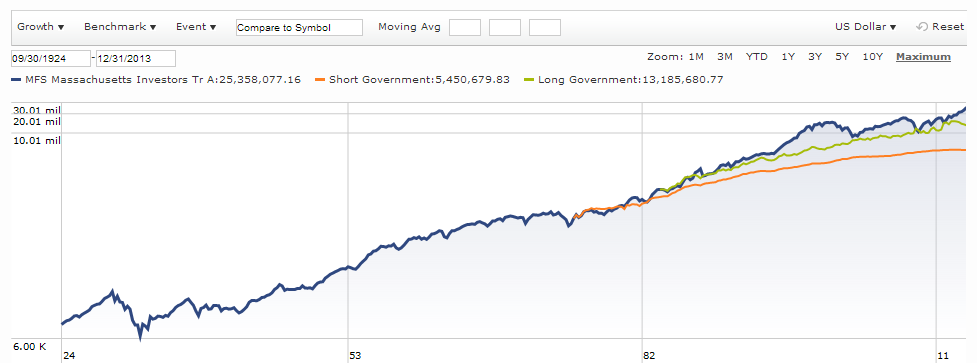

Bien, ¿y qué ha ocurrido durante los últimos más de 30 años con la Renta Variable de EEUU y los bonos a largo plazo (de alrededor de 10 años o más de vencimiento)?

Como se ve en la imagen, he remarcado algunos momentos de "shock" en los mercados, con caídas profundas en bolsa -salvo el último recuadro que todavía hoy atravesamos, en el que la bolsa sube, líneas naranja y azul, y los bonos, línea verde, caen-. Como se deduce de la imagen, cada vez que vemos una corrección muy fuerte en Renta Variable observamos también una subida de la Renta Fija Gubernamental a largo plazo de los Estados Unidos, aunque no exactamente al mismo tiempo, sino que al principio el "crack" bursátil suele ser más rápido y/o más profundo -en porcentaje de caída- que la subida de los bonos americanos, que tardan en reaccionar al alza y no suelen hacerlo en la misma magnitud. Durante ese tiempo de "delay" no queda más remedio que actuar posicionándose en liquidez en una entidad bancaria solvente, hasta que los inversores vuelvan a caer en la cuenta de que EEUU es el país más solvente del mundo junto con Alemania y el Reino Unido -salvando las diferencias políticas y los modelos económicos entre unos y otros-, subiendo así sus bonos que pasan a actuar como refugio hasta que el temporal amaina.

Antes de pasar a simular una estrategia he de aclarar que justo esta etapa de más de 30 años ha resultado ser una de las más alcistas para la renta fija gubernamental de EEUU -y de buena parte del mundo desarrollado- debido a que desde los años 80 los tipos no han hecho nada más que caer desde cifras de más del 10%, lo cual es otro elemento positivo a sumar en el cálculo de la rentabilidad de los bonos -además del cupón-, patrón este que ha comenzado a invertirse desde el año pasado -cuando empezamos a ver repuntes de los tipos de interés, que partían de mínimos históricos, en buena parte de la curva de bonos americana- aunque todavía de manera tímida-.

Dicho esto, aquí tenemos un ejemplo de dos activos que suben siempre a largo plazo aunque en momentos puntuales guardan una correlación inversa muy interesante para la gestión de carteras. Por lo que la respuesta a la pregunta del título de este artículo sería que "a medias", ya que si suben siempre ambos activos, más bien tendrán correlación positiva en condiciones normales, pero justo en las condiciones anormales mantienen una correlación negativa -tan sólo puntualmente-.

¿Y si mezcláramos ambas estrategias?

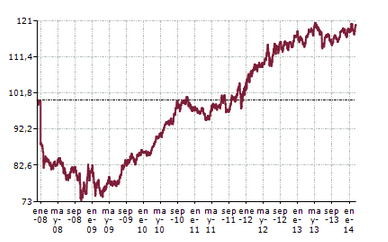

Probemos con la bolsa alemana (38% de la cartera) y los bonos del mismo país a largo plazo (62% de la cartera) vía ETF´s (iShares Dax DE y el iShares EB.REXX Gov. Germany 10.5+ (DE) respectivamente, ambos de BlackRock) y en Euros, para no mezclar divisas.

Visto así, puede parecer que la estrategia "no es muy allá", pero... ¿y si adjunto el siguiente gráfico?

Pues resulta que desde finales de Diciembre de 2007 nuestro capital se habría revalorizado un porcentaje casi idéntico en ambos casos, del 20% aproximadamente, pero con el "mix de bolsa y bonos" las pérdidas durante el "crack" de 2008 habrían sido de menos del -30% frente a más del -50% de pérdidas sufridas si sólo hubiéramos invertido en el ETF de la bolsa alemana.

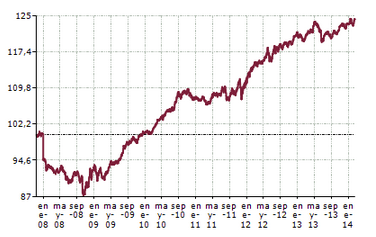

¿Y si hubiéramos tratado de darle un toque más conservador y estable a la cartera? ¿qué tal ponderando a la bolsa alemana un 19%, a los bonos del mismo país a largo plazo un 31% y a un fondo de inversión conocido por todos, el Carmignac Securite, el 50%?

¡Sorpresa! Hubiéramos ganado casi el +25% (más que en los dos casos anteriores) y con mucha menos volatilidad. Las pérdidas en el momento de mayor estrés de mercado no hubieran llegado al -13%. Y ello aplicando prácticamente una gestión pasiva, ya que lo ideal -evidentemente- hubiera sido llevar a cabo una gestión activa y haber estado protegidos antes de la caída, sobreponderando el fondo Carmignac Securite y los bonos alemanes, para tras la corrección haber pasado a sobreponderar la bolsa alemana, pero esto es fácil de decir "a balón pasado".

Creo que este enfoque cuantitativo puede "dar mucho juego" y en mi opinión resulta muy interesante practicar haciendo este tipo de simulaciones o "backtest" para tener más seguridad a la hora de aplicar una estrategia u otra. Claro que, como todos sabemos, rentabilidades pasadas no garantizan rentabilidades futuras y el análisis cualitativo de activos y/o gestoras también es fundamental.

¡Un saludo! @PablodelBarrioQ

Por cierto, ¡el próximo 3 de Marzo estoy invitado por Rankia para impartir una sesión sobre mercados y carteras modelo! El registro puede hacerse desde el link de la siguiente imagen:

|

| 3 de Marzo de 2014, Lunes, a las 19:00 horas |

")

{kind=link}

{kind=link}