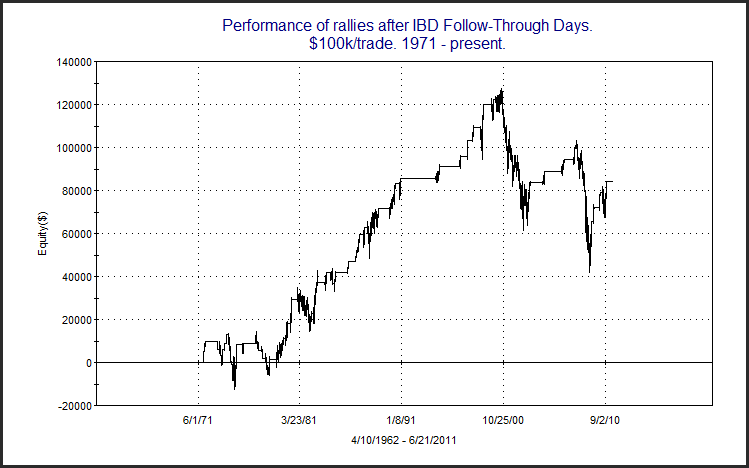

Leyendo este post de Quantifiable Edges (cuya lectura recomiendo sin duda) sobre los 'Follow-Trhough Day' (días de ida y vuelta) o FTDs para los creadores de sistemas, he visto un gráfico contundente:

Una onda de impulso y un perfecto Zig Zag (dos ondas impulsivas iguales y una correctiva menor que no supera el 61,8% de la previa).

Lo más probable que ocurra después, es la continuación de la tendencia previa.

Pues bien, el gráfico presenta el rendimiento de los rallies después de un FTD (Las condiciones para considerar este evento vienen explicadas en dicha web ).

Desde 1970 a 2000, el renimiento de los rallies ocurridos después de un FTD eran positivos y considerables. Desde 2000 a 2009 sin embargo los rendimientos han sido negativos, la tendencia del valor del beneficio obtenido después de los FTDs ha estado corrigiendo.

Pues todo apunta a que la corrección a acabado, y a partir de ahora es más probable que los FTDs funcionen y que saquemos unos duros de ellos.

Para mí son el 75% de mi trading intradía. Funcionan como punto de entrada un 70% de las veces. Podéis ver mi track record. Los valores no cuentan, reescalé el sistema y está descojonado. Verde OK, Rojo: Cagada.