A principios de mes recomendé operar con la diferencia entre el trigo y maíz. Repetimos trigo menos maíz (4)

Como el vencimiento de diciembre de 2009 estaba demasiado cerca, recomendé a ciegas hacerlo con el de diciembre del 2010. Ahora que ya dispongo de las tablas, he comprobado que esa recomendación se puede mejorar.

Dije que se pagaría aproximadamente unos tres puntos por cada mes que se alejaba el vencimiento, y era necesario pagar esa cantidad pues se necesita tiempo para que se complete una operación.

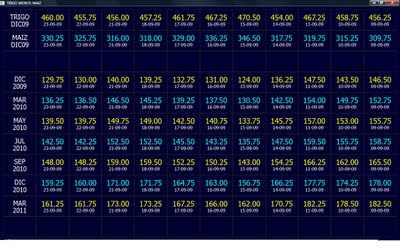

Al mirar la tabla TD3D de trigo menos maíz, se ve a simple vista que no se paga lo mismo por todos los meses. Hay meses caros y otros baratos.

Por ejemplo:

Desde marzo del 2010 a julio del 2010, la diferencia de precio del Spread es alrededor de 6 puntos. Lo cual arroja la cifra de 1.50 puntos por mes. En cambio, desde julio del 2010 hasta diciembre del 2010 la diferencia oscila entre 18 y 20 puntos, que dividido por cinco meses, nos da un coste de casi 5 puntos por mes.

Una vez que hemos visto que hay meses baratos y otros caros, nuestra obligación es la siguiente: cada vez que se vaya a operar, escogeremos el vencimiento más lejano cuyo coste sea menor de 2 puntos al mes.

Qué hacer cuando ya se está dentro de una operación.

Pues habrá que cambiarse a vencimientos más cercanos cuando se cobren más de 4 puntos por mes, y pasarse a vencimientos más lejanos cuando se pueda comprar ese tiempo por menos de 2 puntos al mes.

De esta manera, le injertaremos una nueva dimensión a la operativa de trigo menos maíz. Además de comprar o vender cuando se mueve el Spread, podemos desplazar en el tiempo la operativa para aprovechar los diferenciales demasiado baratos o excesivamente caros entre toda la estructura de vencimientos.

De esa forma, compraremos vencimientos lejanos cuando el precio tiempo/mes sea barato, y volveremos a vencimientos más cercanos cuando el precio temporal aumente.

Todas las estructuras temporales de los Spreads de todos los productos producen olas con sus flujos y reflujos que sólo se pueden apreciar usando las tablas. Ya iremos poniendo ejemplos concretos y veréis que divertido es estar viendo datos que a nadie se le ocurre mirar, aunque sean de dominio público y todo el mundo disponga de ellos.

Si alguien cree que la diferencia actual entre los diferentes vencimientos del trigo y maíz es debido a la estacionalidad o cualquier otro motivo, que mire la diferencia entre diciembre del 2009 y marzo del 2010, y lo compare con el mismo periodo del año siguiente. Verá que el mismo trimestre puede estar barato o caro.

Artículos relacionados

Nuevo software para análisis de mercados 3.0 - TD3D

Descarga del software y B.D.D para las tablas TD3D