Los mercados financieros cerraron la semana pasada con una venta masiva de activos, tanto de acciones, bonos, metales o criptomonedas. Esta caída del mercado el viernes, marcada por un desplome del 4.18% del Nasdaq en su mayor descenso diario en más de un año, no estuvo impulsada por los precios del petróleo como venía siendo costumbre en las últimas semanas, se debió fundamentalmente al nerviosismo en el sector tecnológico y a alzas de la rentabilidad de la deuda tras un aumento inesperado en la creación de empleo de mayo.

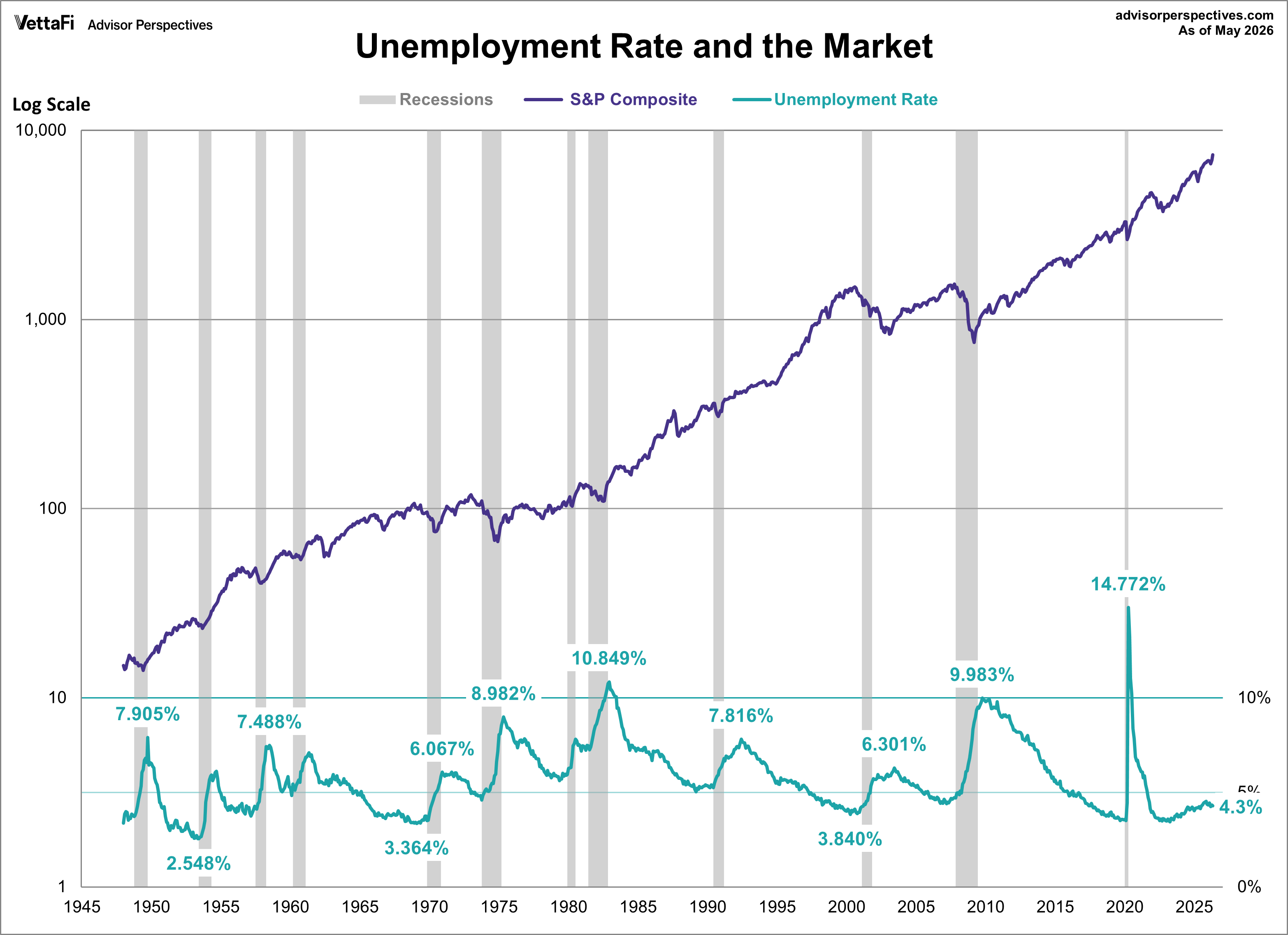

El Bureau of Labor Statistics publicó el viernes el informe de empleo de mayo, mostrando una creación de 172k nuevos puestos de trabajo, muy por encima de los ~90k esperados y la tasa de paro quedó inalterada en el 4.3%.

TASA DE PARO USA vs SP500.

En la actual de espera tensa a la llegada del tsunami de despidos esperado por la IA para próximos años, la situación del mercado laboral sigue marcada por la parálisis «no hiring no firing» que se manifiesta en la enorme dificultad que se encuentra la gente en paro, no encuentran trabajo y el porcentaje de desempleados de largo plazo (considerados los de más de 27 semanas) sigue subiendo, ha alcanzado el 27.5% del total y nivel no visto desde la pandemia.

El mercado laboral no mejora pero tampoco se deteriora, buena noticia económica pero un problema en clave de mercados, el empleo estable con una inflación al alza como la de ahora aumenta la probabilidad de que la FED suba tipos, tal como descontaban los mercados de futuros monetarios y confirmaron después de conocer el informe de empleo el viernes.

Las bolsas reaccionaron inmediatamente con fuertes ventas, principalmente del sector tecnológico más sensible a tipos, aunque fue la excusa perfecta para comenzar a corregir la histórica espantada alcista de los meses de abril y mayo. La semana pasada advertimos señales claras de agotamiento del rally…

NASDAQ-100, diario.

… y aprovechamos para comenzar a operar el lado bajista del mercado a través de una simple estrategia apalancada en ETF contra el Nasdaq., posición que ya acumula una rentabilidad superior al 10%.

ETF NASDAQ BAJISTA X3 -QQQS-, diario.

Las condiciones económicas y expectativas dibujan un panorama de bienvenida bien incómodo para el recién estrenado presidente de la Reserva Federal, Kevin Warsh, afín a Trump y voz disidente en las últimas reuniones del FOMC recomendando recortar tipos en contra del consenso.

Por el momento, el Sr. Warsh planea introducir algunos cambios en el modus operandi de la FED que previsiblemente no van a gustar al mercado, tendría la intención de eliminar el gráfico de puntos («dot plot») y reducir las ruedas de prensa obligatorias en cada reunión del Comité de Mercados abiertos -FOMC-, eliminando dos prácticas clave de comunicación al mercado sobre intenciones en la dirección de las políticas monetarias.

Este cambio hacia una menor previsibilidad aumentará la flexibilidad operativa pero genera más incertidumbre y volatilidad en los mercados e inestabilidad en la renta fija. Suerte!

Un dato de evolución económica reciente, entre una serie de datos macro publicados superficialmente positivos, ha sido la revisión a la baja del crecimiento del PIB real del primer trimestre hasta el +1,6%, frente al dato inicial del +2%.

Si recuerdan, a mediados del primer trimestre los analistas proyectaban un crecimiento del PIB rondando el 2% o superior y tanto el modelo Nowcast de la FED de Nueva York como el GDPNow de la FED de Atlanta predecían una cifra por encima del +3%.

La inversiones de los hyperscalers o gasto de capital (capex) se disparó en el primer trimestre a una tasa anual sin precedentes, del +23%, incidiendo favorablemente en el PIB pero no toda la economía son hyperscalers. Mientras que sus inversiones vuelan, el resto del capex empresarial cayó un -7,9% (después de la fuerte caída del -13,1% registrada en el cuarto trimestre) y la construcción industrial y comercial se hundió un -5,4% inter trimestral, acumulando una racha de pérdidas de nueve trimestres.

A esto se suma la contracción en el sector residencial, a una tasa anual del -6,3%, encadenando los últimos cinco trimestres consecutivos en rojo.

Más allá de la bonanza IA o el efecto de la reapertura del gobierno tras el «shutdown» de enero, subió el gasto del gobierno un +4.4% impulsando la actividad económica, la realidad económica es claramente más frágil de lo que sugiere el dato de PIB.

La falta de vitalidad general de la economía americana es una realidad que anticipa un futuro de actividad cada vez más incierto. La economía y los mercados dependen en buena medida de las mega inversiones en IA pero la tensión entre la voluntad de invertir y gastar cifras astronómicas va en aumento a medida que disminuyen los colchones financieros de las familias, gobierno, empresas e inversores en general.

Sin embargo, el dato de empleo de mayo provocó un giro en las expectativas de movimientos de tipos de la FED muy notable. El escenario actual contempla dos alzas de tipos para principios de 2027 e incluso una probabilidad aún baja (17%) pero creciente de que se produzcan 3 subida de tipos para abril de 2027.

Se trata de un cambio de expectativas rotundo respecto al de hace solo unos meses, cuando los mercados preveían hasta 3 bajadas de tipos solo en 2026.

Opinión: es altamente improbable que la FED suba tipos y, más bien, con permiso de la inflación para la que se espera todavía un comportamiento adverso (el miércoles se publica el IPC y el consenso apunta al +4.2% interanual!) pero no muy duradero en el tiempo, las previsiones de tipos vuelvan a apuntar hacia recortes.

Las presiones de precios van a continuar un tiempo por los efectos de segunda ronda de la fuerte subida del precio del petróleo y aunque en situaciones de guerra todo es posible, la previsión de consenso es que finalice pronto y se produzca un impacto fuertemente bajista sobre el precio del crudo.

Dos tercios de los inversores institucionales espera que los precios del petróleo bajen en las próximas semanas, según encuetas de Goldman Sachs, los 839 inversores encuestados entre el 1 y el 3 de junio mostraron su posición más bajistas respecto al petróleo de los 10 años de historia de la encuesta.

Y por otra parte, es cuestión de tiempo que el mercado laboral salga de la situación «no firing no hiring» de los últimos meses y comience a manifestar deterioro real.

Solo el 9 % de las pequeñas empresas afirma que planea contratar personal en los próximos 3 meses, la cifra más baja desde mayo de 2020 y se sitúa ahora en los niveles observados durante la recesión de 2001 o también al comienzo de la crisis financiera de 2008.

Al mismo tiempo, solo el 29% de las pequeñas empresas declaró tener puestos vacantes que no puede cubrir, lo que también representa el nivel más bajo desde mayo de 2020.

Las pequeñas empresas están frenando la contratación a un ritmo inquietante.

Los despidos de las empresas tecnológicas se están disparando, anunciaron en mayo 38.242 despidos, el dato mensual más alto desde agosto de 2024, según Challenger Gray, y n lo que va de año, los recortes han subido un +66% interanual, hasta cerca de 166k.

El mercado de trabajo tenderá a peor y ya hoy la confianza del consumidor se ha desplomado a niveles mínimos históricos, la tasa de ahorro también, el endeudamiento se ha disparado, etc…

No es probable que los datos de inflación que se publiquen próximamente sean tranquilizadores para los mercados ni tampoco para la Reserva Federal, a pocos días de su reunión del FOMC de la semana que viene, los días 16 y 17 de junio. Por el lado del sentimiento, el viernes se publica el índice de confianza del consumidor de la Universidad de Michigan. Veremos!.

Por encima de cualquier otro dato o evento, el jueves se reúne el Consejo del BCE y se espera un alza de tipos de 0.25 puntos, el centro de atención de esta semana estará centrado en la colocación de acciones de SpaceX el viernes. Asunto analizado en detalle con perspectivas de precio, porcentajes de free float, valoración, insiders, impacto en índices, recomendación, etc… en posts de la semana pasada, por ejemplo este. SpaceX y el último contratiempo, también para OpenAi y Anthropic. ¿Techo de mercado?

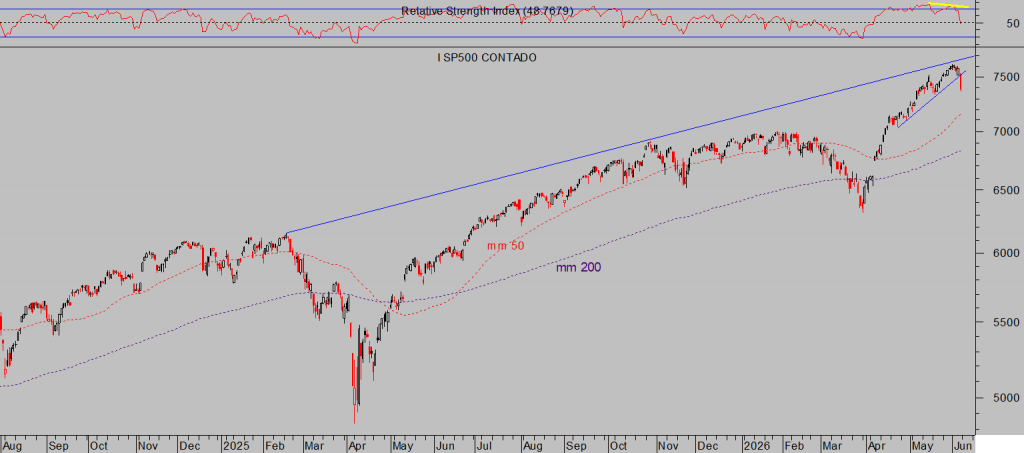

Las bolsas por fin han tomado un respiro tras la espantada alcista de abril y mayo, se ha producido en forma de violenta sacudida provocando mayor inquietud entre los inversores, necesaria para relajar la euforia y las lecturas de sobre compra de los índices.

Sería muy saludable un comportamiento del mercado errático y suavemente bajista durante las próximas sesiones, que las caídas continúen unos días y el SP500 se dirija hacia la zona de los 7.000 puntos aproximadamente.

S&P500, diario.

De lo contrario, si el SP500 profundiza la corrección y llegase a cerrar por debajo de la zona ~6.950 puntos, se produciría un deterioro técnico más relevante y podría anticipar un verano delicado en los mercados, plagado de serias dudas respecto a lo que realmente valen las bolsas en un entorno con tantos frentes/amenazas abiertos y económicamente tan vulnerable como el actual.

En este contexto de mercado la flexibilidad, selección de activos y gestión del riesgo es cada vez más importante, ante cualquier situación de mercado siempre existen activos capaces de generar (alpha) rentabilidades y en ese sentido mantenemos estrategias bidireccionales en bolsa, también en bonos, para aprovechar la situación y perspectivas y con riesgo limitado y bajo control dinámico del riesgo de todas las posiciones.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta