Los Pedidos de Bienes Duraderos de febrero ayer publicados en USA cedieron un 1.1%, después del potente +3.5% de recuperación conseguido el mes anterior y decepcionando expectativas de consenso que esperaban recuperación del 0.9%.

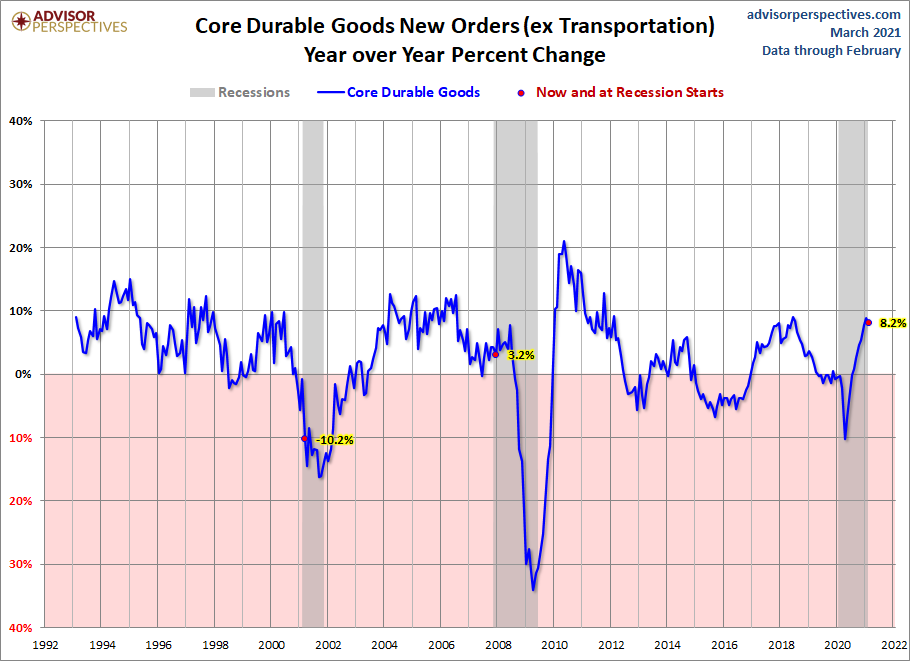

La tasa interanual de los Pedidos de Bienes Duraderos continúa en positivo y en niveles elevados, en parte por efecto estadístico, que previsiblemente aumentarán más aún en próximos meses ahora que el helicóptero monetario ha llegado a las familias y a partir de ahora hará una visita mensual a cada casa con un cheque de $1.400 para gastar. La tasa interanual subyacente de los Pedidos, eliminando la partida de transportes del total, queda en un robusto +8.2%

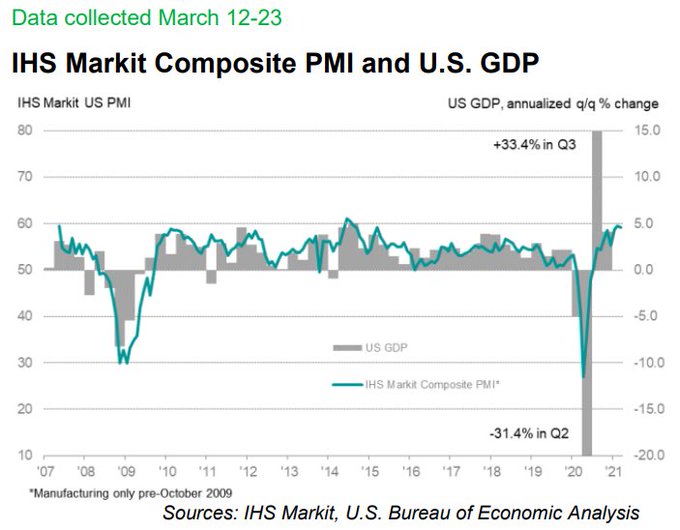

Ayer también se publicó el dato de actividad económica de marzo, los famosos PMI de manufacturas y de servicios mejoraron ligeramente desde el ya positivo dato del mes anterior. El índice compuesto también recuperó tímidamente respecto al mes anterior lanzándose a zona de máximos establecida en los últimos 20 años. La correlación entre el índice de actividad compuesta PMI y el PIB es muy elevada, tal como muestra el gráfico siguiente:

El índice IHS Markit PMI se sitúa en 59.1 y ha sido aupado tanto por manufacturas, como por servicios, revelando una recuperación amplia y generalizada, sorteando las ciertas restricciones de oferta aún vigentes pero ayudada por las partidas de nuevos pedidos.

El presidente de Markit Economics, Sr. Chris Williamson, organismo que elabora los índices PMI, publicó una nota junto con la presentación del índice actualizado:

El factor menos positivo de esta mejora de la actividad es, de nuevo, la presión de precios manifestada, cada vez más extendida y generalizada, derivada en parte del incremento de precio de los suministros y trasladada directamente a precios. Más inflación -IPC- para el consumidor.

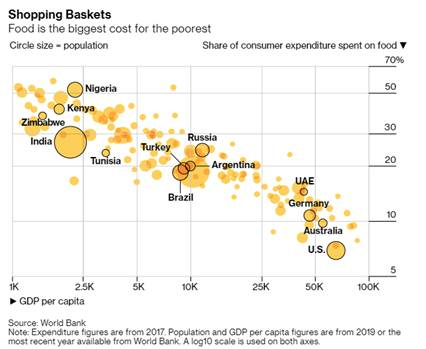

El problema es que quien termina sufriendo más el aumento de la inflación es la gente menos favorecida económicamente, la inflación es considerada el impuesto para los pobres porque actúa más acusadamente sobre las clases bajas y medias.

El porcentaje del consumo de las familias destinado a comida en Estados unidos es bajo en comparación con la mayoría de países, pero las subidas de precio de los alimentos está siendo importante, la de materias primas en general también, los seguros, la energía, cuidados de salud, educación etcétera… inciden en la población USA en mayor medida y están subiendo fuerte.

% CONSUMO DESTINADO A COMIDA.

Pero la inflación no sólo empobrece y daña a los pobres.

Los mercados tampoco viven tranquilos cuando la inflación sale de la lámpara, más si cabe en el actual entorno de tipos cero y ultra bajos ya que el cálculo de rentabilidad real torna cada vez más negativo en tanto que la inflación crece.

Las expectativas de inflación que maneja el mercado son elevadas y mucho mayores de lo que transmite la FED, las autoridades además afirman que las presiones de precios serán limitadas y transitorias, desaparecerán pronto.

Los expertos no se fían y además de reducir su exposición al riesgo de deuda, venden bonos y han provocado una caída del precio del T Bond del 20% en el último año, anticipan también que la FED no estaría haciendo un análisis fino al afirmar que mantendrá inalterados los tipos de interés hasta al menos 2023.

Los movimientos de los activos se desarrollan dibujando dientes de sierra, las tendencias no suelen desplegarse en línea recta, y analizando diferentes testigos (pauta, técnicos, sentimiento, posicionamiento o estacionalidad) es prudente afirmar que es oportuno participar comprando ahora deuda USA de largo plazo, de acuerdo con las estrategias de riesgo bajo (suscriptores) y siguiendo las directrices compartidas.

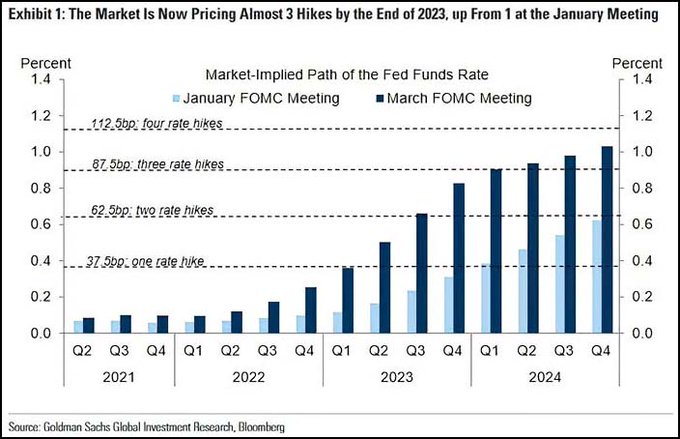

Las expectativas que maneja el mercado distan de la palabrería de las autoridades monetarias. La primera subida de tipos oficiales, FED FUNDS, apuntada por el mercado será durante el tercer trimestre del 2022. Además, los expertos proyectan que a partir de ahí comenzará una secuencia de subidas de tipos bastante más intensa de la que maneja, o dice manejar, la FED.

Subir tipos oficiales es un factor que históricamente suele provocar reajuste generalizado de posiciones de riesgo en los mercados y mover las cotizaciones, hacerlo a remolque de los del mercado secundario de deuda es una anomalía y, llegado el caso, desagradará de manera muy particular a los inversores en deuda, así como a los mercados de mayor riesgo hoy tan eufóricos y de moda.

El impuesto de los pobres, inflación, redundará en un impuesto para los ricos vía a ajuste de mercados, que a su vez impactará en las finanzas y ahorros de todos. Los fondos de inversión en renta fija, los fondos de pensiones y los de renta variable recortarán sus abultadas capitalizaciones.

La represión financiera, que de facto supone la aplicación de las políticas monetarias en vigor desde hace más de una década, es un castigo al ahorro que empobrece lentamente a la población y una transferencia de rentas encubierta. La acción apresurada de las autoridades, si finalmente se ven obligados a subir tipos normalizando las políticas monetarias, será trasladada a los mercados activando el modo Risk-Off y también un castigo, este mucho más rápido y quizá violento.

Además, los impuestos del Estado también están abocados a subir, la administración Biden ha anticipado esa posibilidad detallando sus planes con impacto especial de incremento sobre el tipo impositivo de las empresas, de acuerdo con los datos indicados en post reciente.

El escenario de una evolución más calmada de los acontecimientos, de inflación subiendo lentamente y sin superar el 2.5%, tipos ajustados despacio y en 2023 de acuerdo con los pronósticos de la FED, es también posible y dependerá en buena medida de cómo actúen los multiplicadores.

De momento es un escenario que consideramos menos probable considerando el programa de $1.9 billones recién aprobado por Biden, los $120.000 millones al mes de dinero fake que inventa la FED cada mes o el eventual lanzamiento de un nuevo programa de estímulos de $3 billones.

La inflación termina afectando a todos, a los pobres por subir el coste de la cesta de la compra y a los menos pobres y grandes inversores por hacer caer el precio de sus activos.

Pero la inflación es también un maná para las autoridades encargadas de gestionar una deuda creciente, desbocada y en niveles que suscitan dudas sobre la capacidad real de repago.

Mantener los tipos bajos y por debajo de la inflación durante tiempo prolongado supone que si, por ejemplo, se mantienen tipos reales negativos del 3% durante 10 años la erosión del valor real de la deuda será próxima al 30%. Una tentación.

Ciertamente una tentación para las autoridades pero también para inversores con interés en preservar el valor de sus ahorros y enfocados en buscar alternativas correctas.

Entre otras clases de activos, los metales preciosos históricamente han sabido mantener su cualidad de activo refugio ante procesos de inflación y en el entorno actual se postulan como candidatos a repetir.

Además el análisis de largo plazo de las estructuras técnicas y de pauta dibujadas por el Oro y la Plata sugieren grandes posibilidades.

Posibilidades que pueden tardar en cimentar pero conviene comenzar a explorar, incluso a transformar ideas en inversiones cuando se evidencien signos de oportunidad y un binomio de rentabilidad riesgo favorable.

En este sentido, detectadas esas evidencias sugerimos estrategias y mantenemos abiertas distintas posiciones (reservado suscriptores) en el sector metales, con riesgo realmente bajo y limitado frente a un potencial de medio y largo plazo excelente.

Entretanto, atención a las bolsas y cuidado con los sustos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.