Tránsito de una situación en la que los bancos eran demasiado grandes para caer a otra, la actual, en la que los estados son demasiado grandes y con unas deudas desorbitadas como para ser rescatados.

Conocer la capacidad predictiva y de acierto de Goldman Sachs ha sido una noticia envidiable para todo inversor que se precie. Se trata de un hecho verdaderamente sobrehumano, que consiste en conseguir durante el primer trimestre del año, 63 sesiones, obtener beneficios de sus operaciones de trading en 63 sesiones. Un impresionante 100%, increíble e improbable pero cierto.

Siempre mejorando sus propias marcas, como buen máster, cuando venían de acertar 61 de las 63 sesiones del cuarto trimestre de 2009. No han sido aciertos menores, cada día han conseguido “arañar” al mercado un mínimo de $25 millones de dólares y en 35 sesiones han ganado algo más de calderilla, alrededor de $100 millones por día.

El controvertido Trading de Alta Frecuencia es la táctica de salvación del balance de muchos bancos, cuanto más grandes más dependencia muestran. Es una práctica muy discutible, desde el punto de vista de la ética y transparencia, que consiste en recopilar órdenes de clientes y adelantarse a sus operaciones, ¿front running?, con el fin de cruzar operaciones sacando un diferencial contra el cliente que obviamente gana la casa. Además, cobran al burlado cliente las comisiones de turno, naturalmente.

No se trata sólo de Goldman, además y entre otros están involucrados en las mismas artimañas gigantes como Morgan Stanley, Barclay´s Capital, JP Morgan, Deutsche Bank o Credit Suisse.

Entonces, claro que la reforma del sistema financiero es un asunto peliagudo y muy preocupante especialmente para la propia industria financiera. Claro que batallan con toda su artillería para evitar que se implemente cualquier medida que recorte sus privilegios. En vista del comportamiento del negocio básico bancario continuarán luchando por su supervivencia y defendiendo sus fuentes de dinero fácil. ¿Conseguirán su propósito?.

Hace justo una década consiguieron convencer al gobierno para que retirase las normas básicas de funcionamiento y regulación establecidas, por cierto, justo tras la Gran Depresión (para evitar una repetición de semejante colapso) y tras el crash de 1987. Las llamadas barreras chinas, la separación de banca comercial y de inversión, la regla uptick rule, los límites máximos de volatilidad intradiaria, etc… son algunas de las medidas que de haber continuado vigentes se habría podido controlar y ordenar mejor el patio.

Presumiblemente, de no haber retirado tales medidas se podría haber minimizado la disparatada volatilidad que acompaña a los mercados desde el año 2.000. Quizá se hubiera evitado el dislate subprime, así como el riesgo sistémico sufrido. Quizá no hubieran desaparecido Bear Stearns, Lehman Brothers, Wachovia… ni otros más de 150 bancos menos conocidos, quizá tampoco hubiera sido obligado dislocar las finanzas públicas en la medida en que hoy se encuentran. El gobierno no se habría visto obligado a nacionalizar el sistema hipotecario y partes del financiero y asegurador.

La contrapartida de aquello es que ahora las finanzas públicas se tambalean, mientras los banqueros no han movido un dedo, ni cedido un ápice en su empeño de jugar a controlar el sistema. Los derivados siguen manifestándose como un juego de naipes con las cartas marcadas. El montante global de derivados asciende a 10 veces el PIB mundial y no ha bajado desde el inicio de la crisis, ha subido. Los contratos de derivados donde se contratan los tristemente famosos CDS, SWAPS y otros como Opciones, Forwards y demás, continúan siendo contratados en su mayoría fuera de cualquier sistema o plataforma oficial de contratación y por tanto lejos de la transparencia pública.

Así pueden trampear su nivel de exposición real al riesgo y además cobrar comisiones de intermediación de manera ad hoc, para poder cobrar el máximo siempre. ¿Quién no ha tenido alguna vez un problema con el banco, intermediario, operador… y ha perdido cualquier posibilidad en la reclamación?. Cuanta más información tenga el cliente peor para el banco. Cuanto mayor conocimiento tengan las autoridades de las operaciones del banco peor para el banco. Por tanto, opacidad para todos.

Los seis bancos con mayor exposición acaparan más del 90% de todas las posiciones abiertas (JP Morgan, Citigroup, Goldman Sachs, Bank of America, Morgan Stanley y Wells Fargo)

Tras conceder ingentes recursos públicos para su rescate, numerosos países han quedado en situación precaria para atender sus compromisos básicos. ¿Quién puede salvar a los estados?. Son problemas demasiado gravosos para cualquier monedero que hay que solucionar con sacrificio común compartido entre de gobiernos, empresas -banca incluida- y ciudadanos.

Las autoridades están procurando limitar la capacidad de succionar riqueza ajena a grandes ballenas. El fiscal americano Andrew Coumo lleva a cabo una investigación para aclarar los presuntos conflictos de interés entre los bancos y las agencias de calificación. Antiguos trabajadores, empleados por las agencias, han declarado presiones de superiores para hacer la vista gorda y calificar bondadosamente con el fin de no perder clientes. La investigación incluye naturalmente a Moodys, S&P y Fitch.

La investigación también se dirige, y otra vez salen a colación los anteriormente mencionados, a los cinco grandes Goldman, Morgan Stanley, JP Morgan, Citigroup y BoA (Merrill Lynch), además de otras cuatro grandes entidades europeas Deustche Bank, Credit Suisse, UBS y Credit Agricole.

También el fiscal general ha acusado de fraude a Bank of New York Mellon por el asunto Madoff y por otro lado se investiga a Morgan Stanley por las presuntas mismas actividades que han llevado a Goldman ante la justicia.

Los Estados están siendo vapuleados por los mercados, es decir, por las actuaciones en los mercados de los grandes bancos, quienes por otro lado y como consecuencia de su mala gestión pierden dinero con su negocio tradicional. Es necesario un mecanismo que devuelva la cordura al sistema.

El Mercado

El Mercado de acciones es fiel reflejo de los nervios de los inversores a pesar del esfuerzo realizado el pasado fin de semana por la Unión Europea. Si el ejemplo de la presentación del TARP americano en 2.008 sirve de guía, tengamos en cuenta que tras darse a conocer el plan, el mercado subió un 11% para a continuación deslizarse violentamente a la baja un 30%.

El ambiente está enrarecido, las instituciones han realizado un proceso de distribución de acciones masivo en los pasados meses y no parecen estar en disposición compradora todavía. El inversor final tiene miedo pero está confuso al ver que las fuertes caídas de la pasada semana son atribuidas a un fallo y los índices han recuperado casi todo lo perdido.

La pasada semana indicaba: “Y ahora qué?. Es muy complicado hacer pronósticos ante semejante situación pero sí conviene mantener la prudencia y no dejarse llevar por lo que seguramente será un comportamiento inestable e increíblemente alcista de corto plazo en busca de los soportes perdidos y mencionados aquí en anteriores comentarios.” Reconozco también mi sorpresa ante la intensidad y rapidez de la recuperación experimentada esta semana, especialmente en el IBEX-35.

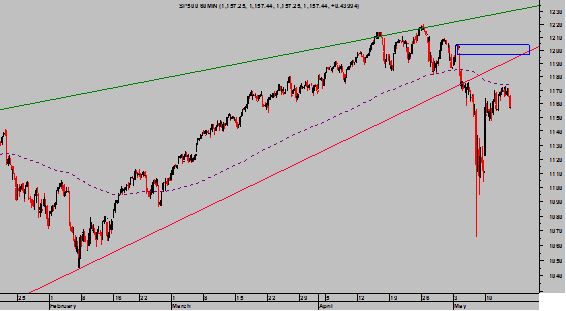

SP500. Intradía. 60 minutos

Continuamos en el periodo estacional del año más débil para los mercados, que coincide con la peor fase de estacionalidad en el ciclo presidencial y ante un mercado que sólo ha recortado un mero 3% (SP500) desde máximos, según precios de cierre de ayer.

No se confíen. Es posible que el SP500 intente ascender en busca de los soportes perdidos, tal como esperaba la pasada semana. Casi se han conseguido aunque además, es ahora también posible que ascienda en busca del hueco perdido -rectángulo azul-. No creo que se presente tan fácil oportunidad en el trabajo de actuar contra tendencia subiendo al índice hasta cerrar el hueco.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA