No, el petróleo no está muerto. A pesar de que las energías renovables y la sostenibilidad están ganando terreno, sobre todo los últimos años, el petróleo sigue siendo una fuente importante de energía en la economía global de la que no podemos prescindir, al menos a corto plazo.

En el mes de febrero, la Agencia Internacional de la Energía ha publicado dos informes muy completos sobre el estado del sector: uno de ellos centrado en el mercado eléctrico y, el otro, sobre el mercado de oil. Trataré de resumir los puntos más importantes de ambos informes para, luego, pasar a comentar los resultados de la petrolera más importante en España, Repsol.

En el mes de febrero, la Agencia Internacional de la Energía ha publicado dos informes muy completos sobre el estado del sector: uno de ellos centrado en el mercado eléctrico y, el otro, sobre el mercado de oil. Trataré de resumir los puntos más importantes de ambos informes para, luego, pasar a comentar los resultados de la petrolera más importante en España, Repsol.

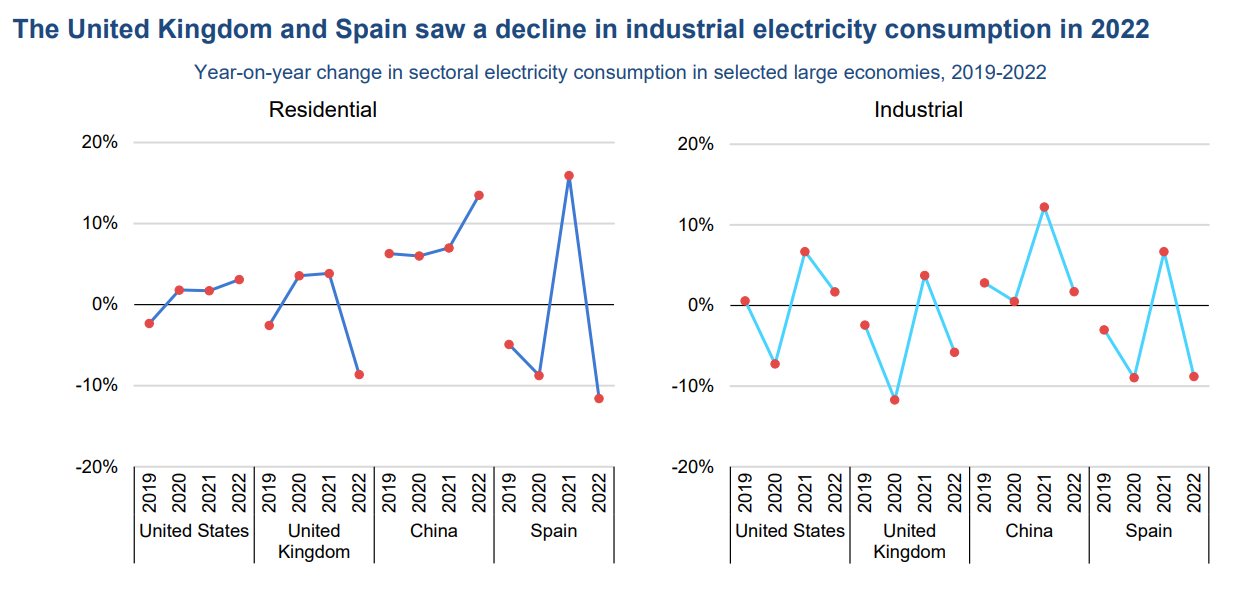

El informe ‘Electricity Market Report 2023’ pone de relieve que la demanda de energía se ha mantenido estable a nivel global, siendo el crecimiento del 2% vs. un crecimiento del 2,4% en el periodo base (2015-2019). Sin embargo, este crecimiento no ha sido igual en todas las geografías. Europa, por ejemplo, ha sufrido una caída de la demanda del 3,5%, siendo la única área económica que ha tenido esta casuística.

En España y Reino Unido, la cosa está incluso peor, ya que la demanda industrial de energía en los primeros nueve meses del año ha sido la más baja de los últimos 20 años, habiéndose reducido en un 10% y 15%, respectivamente.

A nivel de oferta, en Europa las fuentes que más van a aportar al mix energético son las energías renovables y la energía nuclear. Ambas fuentes de energía aportarán el 90% de la demanda adicional de energía de aquí a 2025, mostrando la firme apuesta por las energías verdes.

Los países asiáticos, por lo general, van a depender unos cuantos años más del carbón y el gas natural, ya que es mucho más barato recurrir a este tipo de fuentes.

Centrándonos en el mercado del petroleo, en su informe ‘Oil Market Report February 2023’ señalan la recuperación que se está dando en el sector, donde prevén un crecimiento en la demanda de 2 mb/d (2,5%) hasta los 101.9 mb/d, principalmente, por el repunte en la actividad de los países asiáticos, en especial China.

En la actualidad, los precios se han normalizado y ya están en niveles previos a la Guerra en Ucrania debido a la normalización en la oferta. Esta aparente calma es, sin embargo, muy frágil, debido a que, ante cualquier cambio desestabilizador de la oferta agregada, si la demanda se mantiene estable, es muy probable que esto acabe empujando los precios al alza. Esto se puede dar, por ejemplo, si los países de la OPEC+ reducen más agresivamente su producción para no permitir que bajen los precios.

¿Dónde está el superciclo del petróleo?

Tenemos que entender que la demanda de petróleo no va a ser lo que guíe el próximo superciclo, sino que vendrá por una mejora de los márgenes de beneficio de los productores. La siguiente gráfica recoge la evolución agregada de ingresos y margen FCF agregado en los últimos 20 años de seis grandes petroleras: Shell, BP, TotalEnergies, Chevron, Exxon Mobil y Repsol.

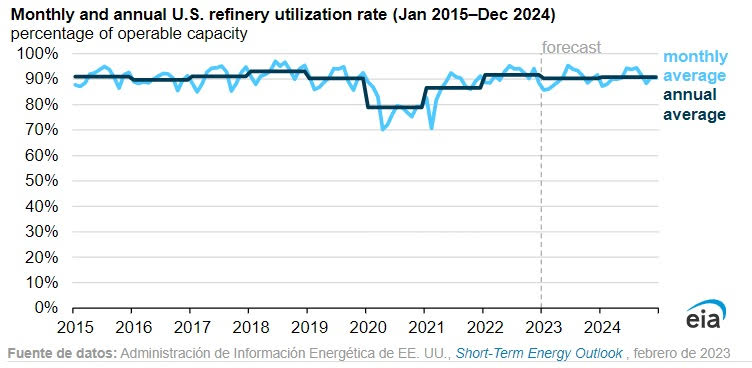

Los ingresos se encuentran aún por debajo del pico, pero su FCF se ha disparado, llegando de medias al 14% sobre ventas. Esto se debe, principalmente, a la mejora de los márgenes de refino. Por poner el ejemplo de EE.UU: la Agencia Internacional de Energía prevé que la utilización de las refinerías estadounidenses va a rondar el 90-91% durante los próximos dos años. Esta tasa de utilización es bastante alta y tenemos que entender que nunca llega al 100% debido a diversas causas como las paradas estacionales, técnicas y de mantenimiento que se realizan con cierta periodicidad, por lo que estimar esta tasa rondando el 100% es una de las tasas más altas para los equipos de refino.

A pesar de que el crecimiento económico se espera que sea más lento en 2023 y 2024, la rentabilidad de las refinerías se espera que siga creciendo para luego normalizarse después de este periodo anormalmente alto.

Sin embargo, la reducción de la inversión en pozos y la escasa inversión que ha habido los últimos años en refino, seguramente, mantenga los precios elevados, algo muy conveniente si eres una refinería China o India, y gracias a la guerra de Ucrania tienes más negocio que nunca.

Si la demanda se mantiene y la oferta sigue rígida (y ambos factores tienen pinta de que van a evolucionar de ese modo), la rentabilidad va a dispararse. Esto lo estamos viendo ya en algunas compañías; por poner ejemplos concretos y yendo un poco más al detalle: en BP, Chevron y Exxon Mobil, vemos que han duplicado sus beneficios y/o FCF. El exceso de caja que están consiguiendo lo están utilizando en reinvertir con fuerza en sus negocios, repagar deuda y recomprar acciones, habiendo invertido más de $50B entre las tres.

Las expectativas para el 2023 son de incremento de la actividad, gracias al incremento de la demanda de China y unas reservas bajas, lo que impulsará o al menos mantendrá los precios de la energía.

El caso español: Repsol

Repsol, la empresa de Oil&Gas más famosa de España (junto con Cepsa) ha obtenido un beneficio de €4,3B en 2022. Sin embargo, los beneficios obtenidos entre 2021 y 2022 (€6,7B) no compensan las pérdidas obtenidas en los dos años anteriores (€7,1B). La generación de caja ha permitido reducir la deuda neta en un 61% (hasta dejarla en €2,2B), mejorar la remuneración al accionista mediante el incremento del dividendo y la recompra de acciones. La mejora de los márgenes en refino (15,6% vs. 2,4%) son los que más beneficios están reportando a la compañía, €3,1B vs €0,6B y esperan que así siga siendo este año.

Sigue en marcha su estrategia para ser una empresa multienergía y modificar paulatinamente su mix energético hasta llegar a ser NetZero en 2050. Para lograr ese objetivo, este año han invertido €4,2B, principalmente, en el mercado ibérico y EE.UU; y esperan invertir €5B este año.

Sin entrar a valorar en detalle la compañía, que no es el asunto de este artículo, si tenemos en cuenta la valoración asignada por sus partners en las operaciones de venta de sus negocios de Upstream y renovables, alcanzamos los $18-19B y €4-5B, respectivamente. Esto nos da una valoración total de €22-24B, en línea con la capitalización actual de €21B. Esto es sin entrar a valorar otras líneas de negocio.

Asumiendo un FCF normalizado en el ciclo de €2,5B y un múltiplo de 10 o 12 veces, tenemos una valoración que puede oscilar entre los €25-30B.

Hemos podido ver que todo apunta a que, en los próximos años, a pesar de los desafíos que enfrenta el sector, como la transición energética, la necesidad de seguridad en el suministro, etc.; seguirán siendo una parte importante de la economía global en el futuro previsible.

El mercado del gas es otro afectado por la situación actual, por lo que en el próximo artículo hablaré específicamente sobre este mercado y analizaré una compañía cuya peculiar historia creo que es conveniente tratar.

¡Hasta la próxima!

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por mi parte para llevar a cabo operación o transacción alguna. Es una forma de llevar al día mi cartera, y poder contrastar opiniones y debatir con otros inversores acerca de dichas posiciones.

¡Hasta la próxima!

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por mi parte para llevar a cabo operación o transacción alguna. Es una forma de llevar al día mi cartera, y poder contrastar opiniones y debatir con otros inversores acerca de dichas posiciones.

_col.png?1688036060 "Petróleo camino de los 150 dólares.")