Se rumorea, se comenta, se dice, que los bancos centrales (FED y BCE) han conseguido el objetivo de frenar (hundir) las economías. La maniobra de subir tipos y retirar liquidez (M2) afecta a las empresas y familias altamente apalancadas y, esta vez, también a los bancos que compraron cantidades indecentes de deuda pública a tipos bajísimos (aquí hice un resumen de lo que ha pasado en mi opinión).

La cuestión es que los más descuidados están preparándose ahora para este fin del mundo que comenzó a finales de 2021.

El fin del mundo comenzó a finales de 2021

Los que se están preparando ahora no tienen la culpa, los medios de comunicación son los que fomentan el miedo cuando interesa a los poderosos. Yo mismo caí en la trampa de creer a los medios de comunicación en uno de mis posts al anunciar que las tasas de morosidad están aumentando.

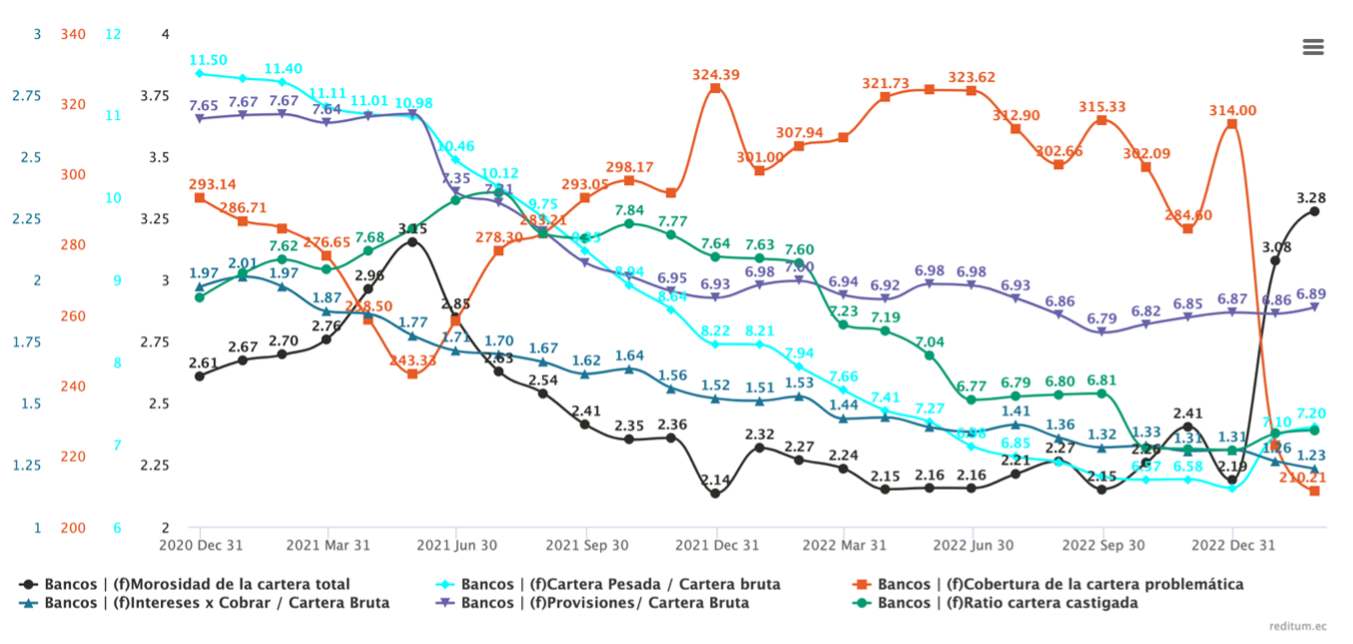

Pasen y vean: Pongo solo a modo de ejemplo este titular, pero han sido muchísimos desde diciembre de 2022. Los periodicos llevan desde diciembre calentando el ambiente, anunciando el incremento de la morosidad bancaria. Y sí, es cierto que ha aumentado: La morosidad total aparece en la linea negra. Ahora mismo en el 3,6%. Una subida del 50% desde mínimos. Pero el bosque se ve mal cuando se mira desde tan cerca. Vamos a verlo desde más lejos:

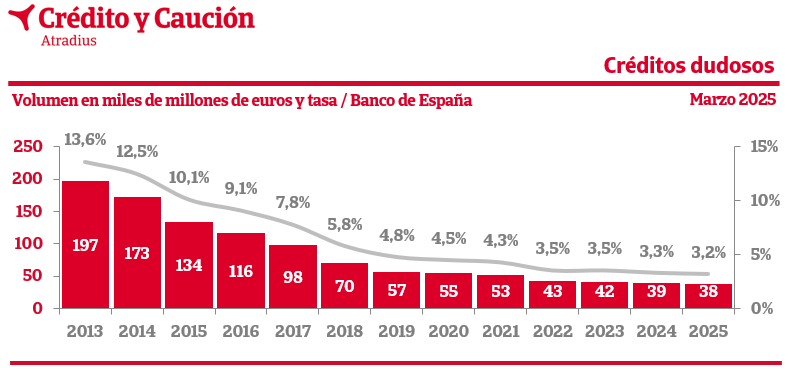

Esto es lo que ocurre cuando miramos el panorama desde 2011, donde la morosidad aumentó desde la crisis de 2008 hasta el máximo del 13,8%. Y esto lo que ocurre si nos vamos hasta 1990. Antes de que aumente la morosidad, los bancos cortan el flujo del crédito. credito en la banca española desde 1962 hasta 2012. En este gráfico se comprueba que el mínimo del crédito de 1994 corresponde al máximo en morosidad, y ocurre lo mismo con el mínimo de 2013.

Pues eso, las crisis que conllevan subidas de los tipos de interés y retirada de crédito implican una subida de la morosidad desde mínimos. Claro, se retira el crédito por las restricciones de los bancos centrales y aumenta la morosidad porque hay que pagar más por los créditos.

¿Hay una relación directa de esos mínimos con las subidas y bajadas de tipos? El BCE comenzó sus medidas restrictivas (incremento de tipos y retirada de efectivo) en 2006 y paró sus subidas de tipos en 2008, en torno al 4%, que es el nivel al que estamos llegando ahora, aunque esta subida ha sido mucho más pronunciada. Pues sí, al sostener los tipos en ese máximo que frena la economía es cuando el crédito llega al mínimo, que es la fase a la que estamos llegando ahora mismo.

Hace falta saber además donde ha ido a parar ese crédito. En el caso de España en 2008 el crédito llegó a las familias (una parte importante como hipotecas). Esta vez no ha llegado a las familias, como en 2008, y el crédito ya lleva 6 meses contrayéndose. Deuda de las familias desde 2008 hasta 2023 Deuda pública desde 2008 hasta 2023. Esto es lo que ha pasado: El crédito a las familias no creció de una forma escandalosa en España, como en 2008, pero lo que ha crecido descontroladamente ha sido la deuda de los estados (no sólo de España), y ahora algunos periodistas (qué triste) descubren que esa deuda fue comprada a manos llenas y a interés casi nulo por los bancos, y que esta, junto con la subida de tipos, es una de las razones de las quiebras bancarias que estamos viendo.

Esta vez no parece que la banca vaya a tener problemas por la mora de las familias, sino más bien por los desequilibrios en sus balances dada la acumulación de deuda de los estados a interés nulo. Nadie puede poner la mano en el fuego, pero los estados dificilmente quiebran. Ni siquiera quebró Grecia en 2009, ni hemos despeinado a Rusia con todas nuestras sanciones económicas. Esta vez parece que, si quebramos, quebramos todos, toda Europa y EE.UU. juntos hasta el fin.

El objetivo de frenar la economía debería haberse centrado en convencer a los gobiernos de que dejaran de emitir deuda. No deberían haber utilizado como indicador la inflación que mide la subida de precios de los productos que consumen las familias. Esa inflación no ha sido causada porque las familias consuman más, sino que ha sido creada por la deuda ilimitada de los gobiernos y por la impresión ilimitada de efectivo por los bancos centrales. Además reduciendo proveedores y encareciendo productos energéticos baratos como el petróleo, entre otras medidas poco inteligentes.

En cualquier caso, ¿es cierto que han logrado su objetivo de reducir la inflación? Parece que sí. Si tarda lo mismo en bajar que lo que tardó en subir (1 año aproximadamente) significaría que aún quedan 6 meses de dolor autoinfligido, aunque ese plazo no puedo saberlo a ciencia cierta. Si los bancos centrales no reciben mandatos nuevos, como por ejemplo un tope distinto de inflación aceptable (mayor al 2%), mantendrán los tipos a un nivel próximo al actual durante todo el año. Esto es lo que se oye de periodistas más avezados y lo que a mi también me parece lo más probable.

No tengo ni idea de lo que pasará en los próximos seis meses

De hecho puede que la situación dure más de seis meses y que haya una segunda ronda de inflación alargando la debacle. Pero dentro de esto, puedo hacer hipótesis y prepararme para el futuro.

Habrá muchos bancos que tendrán problemas en estos seis meses si necesitan liquidez, por ejemplo por la retirada de depósitos para compra de deuda pública. Se reducirá el crédito aún más, y esto afectará a las empresas altamente endeudadas, que se verán obligadas a desinvertir para hacer frente a sus deudas y esto, finalmente, hará que baje su valor y que aparezcan ofertas en el mercado para otras empresas que aprovecharán la sangre (JP Morgan ya lo está haciendo). Esto es lo que se espera que suceda con el crédito durante el 2023. Así que, durante los próximos seis meses infernales debemos estar listos para buscar los rayos de luz, que llegarán en el invierno.

Comparemos índices

Lo más bonito sería usar todos esos gráficos de más arriba para saber qué harán los índices.

Por ejemplo el IBEX35: El IBEX cayó algo más del 50% desde los máximos de 2007 hasta el mínimo de 2009, es decir, durante el tiempo que el BCE mantuvo los tipos en máximos y hasta que la inflación bajó por debajo del 2%.

Esto es lo que puede pasar en los próximos seis meses: Fuertes caidas, donde los protagonistas seguirán siendo los bancos quebrados (los quebrados caerán un 100% en bolsa) y los recortes y despidos masivos en empresas endeudadas.

Desde luego es imposible saber a ciencia cierta si será esto lo que ocurrirá.

No dejeis de ver los primeros 10 minutos de este video de abril donde Jose Antonio Vizner habla de una posible repetición de lo que sucedió en 2008.

¿Es hora de vender?

Ni idea tampoco. Ya sabeis que yo empecé a quedarme en liquidez en 2021, comprando algo más de metales preciosos también. Lo que tenía que vender ya lo vendí a buenos precios y ahora tengo bastante liquidez (un 40% aproximadamente). Sigo esperando a que lleguen los tiempos de compras, y para eso sirve hacer hipótesis. Seis meses de caidas fuertes implican que será en noviembre o diciembre de 2023 (o quizá a principios de 2024) cuando empiecen a verse los rayos de luz del nuevo mundo, así que estaré preparado para hacer compras fuertes, aunque aún no puedo saber por donde vendrán esos rayos de luz ni qué comprar.

Es verdad que, de forma temeraria, me lancé a hacer algunas compras en EE.UU. (Altria, Annaly y Paramount). Pero es que no tiene nada que ver la situación en EE.UU. que va muy adelantada con respecto a Europa o España, aunque las noticias que vienen de allí siguen siendo muy feas. Así que voy a mirar, por curiosidad, cómo han evolucionado esas empresas en estos meses y si hay algo grave que me indique que salga corriendo o si, por el contrario, seguimos en la misma situación de espera.

Altria

Los resultados de Altria no han sido buenos, pero las previsiones de los próximos trimestres no son peores. Quizá haya cambios en la política de dividendos (Nota: el pay-out de 2022 no fue del 200%, sino más bien del 80%, en la línea del pay-out que suele pagar esta empresa). Deuda de Altria Uno de los problemas reales de Altria es que se endeudaron hasta las cejas en 2018 para comprar un 35% de Juul, una empresa de productos de vapeo, compra que no ha salido nada bien. El 23 de junio de 2022 la FDA emitió una prohibición de venta de los productos de vapeo de Juul por ser adictivos para los adolescentes. Esa prohibición y los juicios que han comenzado contra Juul han hecho que los 12.800 M$ de la compra ahora valgan 250 M$.

Es cierto que a la empresa le va a costar salir de esta, y sigue buscando la forma de diversificar en el negocio de las drogas legales. No espero que la empresa vuelva a las glorias de los 60, donde el 40% de la población fumaba, pero sigue en beneficios y no parece que vaya a quebrar en los próximos seis meses. Tampoco las posiciones cortas han aumentado drásticamente con respecto a los máximos de 2022. Pero ese problema de la deuda está ahí, y queda saber si va a poder sobrevivir a los próximos 6 meses infernales.

De momento (y con miedo de haberme enamorado) me mantengo en mi estrategia. Si llega a caer hasta 34$ compraré otro paquete de acciones, y otro más si alcanzara los 15$, aunque esto lo veo muy dificil salvo quizá si deben hacer frente a indemnizaciones millonarias por los vapeadores de Juul. Ahora mismo sigue en 45$.

Annaly

Los resultados de Annaly, como sabía que podía pasar, han sido desastrosos (no tanto como lo esperado, también es cierto) y hay posibilidades de que vuelvan a recortar dividendo. Deuda de Annaly Capital (fuente: trading economics) La deuda ha subido, pero sigue por debajo de la que tuvo en 2019.

En este caso ya me marqué una estrategia para aumentar posiciones que mantengo. La siguiente compra la haré a aproximadamente 16$, si es que llega el precio hasta ahí en los próximos seis meses. De momento está en 18$.

Paramount

En el caso de Paramount comencé las compras a principios de 2021, a 45$, realizando una segunda compra en marzo de 2023 a 19$.

La empresa sigue su caida de beneficios comenzada en 2022. De hecho los resultados fueron peores de lo esperado, con pérdidas de 1225 M$, provocando que la acción bajara un 25% en un solo día, y llegando a los 17$ que marca ahora. Esta bajada fue provocada por unos datos peores de lo esperado pero también por el recorte en dividendo.

Los ingresos de televisión y de cine se redujeron un 8% y un 6% respectivamente pero, sin embargo, los ingresos debidos a streaming subieron un 39%.

No es la única compañía en dificultades en EE.UU., y como otras, está recortando gastos rápidamente. Además del recorte del dividendo la compañía ha anunciado despidos masivos, llegando a un 25% de reducción de la plantilla de EE.UU., y un cierre de negocios fallidos como MTV News. La deuda sigue reduciéndose, aunque demasiado despacio.

En este caso creo que tendré que esperar bastante porque sólo aumentaré posiciones si el precio cae hasta los 9$ y eso si es que la empresa prevé volver a beneficios y/o han encontrado una solución con su competencia para evitar que todas se hundan en el fango.

Conclusiones

Tengo muy claro lo que hacer con algunas de las empresas que mantengo en mi cartera, y que me han dado muchas alegrías durante las últimas décadas. En esas que van MUY BIEN me rijo por lo que me indica el GAD, comprando o vendiendo según lo que me indica el sistema junto con las señales externas (por ejemplo si es muy evidente el comportamiento del rebaño, comportamiento que observo a partir de los noticieros). Entre esas tengo varias que me están reportando un 10% de dividendo con respecto a mis precios de compra (Mapfre por ejemplo). Si las condiciones empeoran de forma generalizada en los próximos seis meses, es muy probable que compre más acciones de esas empresas en cuanto vea los rayos de luz.

Algunas nuevas adquisiciones como Altria, Annaly o Paramount tienen cierto riesgo y me cuesta más esfuerzo mantenerlas porque no las conozco tan bien y aún no estoy seguro de su viabilidad. Pero esto sucede con cada nueva adquisición. Cuando se compra una empresa uno se fía de la información que se le proporciona, pero con el tiempo puede aflorar información ocultada por los directivos, o sencillamente pueden aparecer eventos inesperados, internos o externos. Por eso es tan importante no invertir toda la cantidad de golpe, porque es imposible conocer al 100% la empresa. Y por eso es tan importante diversificar, porque aún así puedo equivocarme y que una empresa determinada quiebre inesperadamente y pierda todo lo invertido en esa empresa. De este modo, diversificando, limito las posibles pérdidas.

Vienen meses complicados. Si todo va como lo esperado, y si no hay eventos inesperados, lo más seguro es que la inflación llegue a los límites buscados por los bancos centrales a finales de año, por lo que empezarían a bajar tipos. En ese periodo el crédito caerá, la mora subirá, las deudas de los estados se contendrán (ojalá) proporcionando mayor rentabilidad y las bolsas caerán.

Los próximos 6 meses serán cruciales para ver qué pasa con las empresas en mi cartera.

Yo tengo mi estrategia clara de aquí a finales de año: No voy a comprar nada más hasta entonces, ni probablemente tampoco venda nada.

Epílogo

Me preguntareis: Y, si tan seguro estás de que van a caer las bolsas ¿porqué no lo vendes todo o, mejor, abres posiciones cortas contra el mercado?

Muy facil.

No, no estoy seguro al 100% de que vayan a caer las bolsas. De hecho estoy convencido de que el comportamiento de los mercados es aleatorio. Pueden pasar mil cosas en estos seis meses que disparen de forma irracional los precios. Una de las más sonadas sería la paz en Ucrania. Pero también puede pasar lo contrario, comenzando una guerra en Taiwan y hundiéndose todo muchísimo más durante mucho más tiempo.

Muchas de mis inversiones me reportan religiosamente un 10% anual de lo que invertí, y eso no lo obtendría manteniendome en liquidez. Me da lo mismo si suben o bajan los precios temporalmente. Eso sí, cuando suben exageradamente de forma irracional, suelo vender parte para recomprar más abajo en las caidas irracionales.

Lo de ponerse corto, o usar cualquier tipo de derivado, se lo dejo a los especialistos que tienen información privilegiada.

Nunca estoy totalmente fuera del mercado ni, casi nunca, invertido al 100%. Ahora han venido tiempos de subidas alocadas, incluso sabiendo que ya estábamos en medio de este fin del mundo desde hace casi 2 años, y yo he aprovechado para vender parte de mi cartera.

En estos seis meses espero mensajes apocalípticos, también caidas importantes en bolsa, y quizá subidas adicionales en renta fija que puede que aproveche.

Gracias de nuevo. Sólo avisarte de que por el tipo de estrategia que uso, miro mucho y actúo pocas veces. Además los artículos que escribo son para mi propio consumo, aunque los publico porque descubrí que algunas cosas que pensaba que eran evidentes no lo son para todo el mundo. Por eso no habrá entradas frecuentes al blog. Espero que te sean útiles. Saludos

en respuesta a

Euratom

-

#4

16/05/23 21:48

Suscribo a tu blog para un seguimiento más fácil de las actualizaciones que vayas publicando, ya que tu postura y posicionamiento son estimulantes. Salud

Es interesante también ver la inflación subyacente y su posible evolución (según trading economics): Según esta predicción, la subyacente bajará del 2% en EE.UU. alrededor de julio de 2024.

En la zona Euro estamos un pelín peor: Y la de España:

En EE.UU. tiene pinta de que a la inflación le quedan también esos 4-6 meses para bajar al 2%...si es que todo sigue igual. Sólo podemos esperar pacientemente y aprovecharnos de los sucesos cuando podemos.

Saludos

#1

15/05/23 01:26

Excelente trabajo. A ver cómo evolucionan los grandes índices USA, xq tipos x encima del 5%, inflación x encima del 5% y restricción crediticia es terriblemente paralizante. Salud