LA IMPORTANCIA DE UN PROGRAMA DE INVERSIÓN

Un Programa de Inversión define el porcentaje de tu patrimonio que deberías tener invertido en renta variable en cada momento. Esta es básicamente la decisión más importante a la hora de invertir y la que va a determinar en gran medida tu éxito y el riesgo que asumas.

¿PARA QUE SIRVE UN PROGRAMA DE INVERSIÓN?

Todos sabemos que, para obtener rentabilidades superiores, a la hora de invertir en los mercados financieros, es necesario comprar barato y vender caro. Nadie cuestiona esta máxima, pero sin embargo muy pocos son los que la aplican, y precisamente, aquellos que siguen este principio con la mayor disciplina son los que terminan siendo considerados como los mejores inversores del mundo.

Para aplicar este principio necesitas dos cosas. En primer lugar, contar con una metodología que te dote de confianza para comprar cuando los demás estén vendiendo. Este es un tema que puedes aprender, trabajar y perfeccionar con un buen coaching de inversiones. Sin embargo, esa disciplina no es lo que vamos a cubrir en este post. Aquí nos centraremos en la segunda cosa que necesitas, disponer de efectivo para comprar cuando los mercados estén baratos.

Uno de los principales problemas con el que se encuentran los inversores es que, cuando los mercados están en máximos, suelen estar totalmente invertidos. Ello los lleva a que cuando las inevitables caídas se produzcan, las sufrirán sobre el 100% de sus inversiones. La consecuencia negativa no es sólo la pérdida latente sobre el 100% de su patrimonio, si no que no dispondrán del cash necesario para invertir cuando el mercado está barato. Además, en caso de que en ese momento reciban algo más de cash por otra fuente, no se atreverán a invertirlo porque la mayoría de su patrimonio está en pérdidas.

Este hecho es una pena ya que, la mayoría de inversores no consiguen mayores rentabilidades por no tomar beneficios durante las épocas de euforia, que les permitan invertir en las épocas de mayor pesimismo. Recuerda que al final del día, como dijo J.P. Morgan, lo único que podemos predecir sobre la evolución de los mercados durante el próximo año es que fluctuarán.

Durante épocas de mercado alcista, los inversores sin experiencia suelen obtener los mejores resultados, porque normalmente invierten en los valores con mayor volatilidad. Como cualquier analista te podrá confirmar, las mayores subidas en bolsa se suelen producir en valores con precios bajos, acciones de compañías marginales y compañías con niveles de endeudamiento muy elevado. Sólo se requieren unos minutos para seleccionar una lista de compañías que, seguro que lo harán mejor que los mercados si los mercados suben. La trampa está en que, si los mercados bajan, esas acciones caerán a un ritmo espeluznantemente acelerado. Como dijo Warren Buffett, “Sólo cuando baje la marea veremos quienes se están bañando desnudos”

UN PROGRAMA DE INVERSIÓN TE AYUDA A GESTIONAR LA BETA DE TU CARTERA

La rentabilidad de toda cartera de renta variable consta de dos factores, al Alpha y la Beta. La Beta es aquella parte de la revalorización de tu cartera que se debe al movimiento del mercado, mientras que el Alpha se corresponde con la rentabilidad adicional a la de mercado que eres capaz de conseguir con tu selección de valores. Para que te hagas una idea, la rentabilidad media histórica del S&P 500 durante el siglo XXI ha sido de aproximadamente un 7% anual. Si tu cartera se ha revalorizado en un 10%, un 7% será la beta y un 3% el Alpha. Es decir, sólo habrás tenido influencia sobre el 30% de tu rentabilidad, y eso considerando que seas capaz de ganar un 3% más que el mercado de forma consistente, lo cual está al alcance de muy pocos.

Todo el mundo se comporta como si la selección de compañías fuese lo único que importa a la hora de definir un programa de inversión. Parece que todo dependa de gestionar el Alpha de tu cartera, cuando en realidad, en un caso como el descrito anteriormente, el 70% de tus resultados depende de tu gestión de la Beta. Esta característica es todavía más acentuada entre aquellos inversores en valor de la “new age”, aquellos que presumen de grandes rentabilidades sin haber pasado al menos por un ciclo entero de mercado, y que, por cierto, tan callados están últimamente.

No me malinterpretes, por supuesto que la selección de valores es importante. Un método sofisticado que reemplace valores sobrevalorados por valores infravalorados genera beneficios. Pero la sustancia de todo programa de inversión se centra en cuándo comprar y cuándo vender. Es decir, en gestionar la beta. Por mucho Alpha que seas capaz de generar en tu cartera, si te olvidas de la Beta, estás destinado a olvidarte del factor que más peso tiene en la rentabilidad final de tu cartera.

UN PROGRAMA DE INVERSIÓN AJUSTA AUTOMÁTICAMENTE LA PARTE DE TU PATRIMONIO QUE DEBES INVERTIR EN RENTA VARIABLE EN CADA MOMENTO

La primera parte de un buen programa de inversión se ha de centrar en dividir qué parte de tu patrimonio destinas a renta variable y que parte destinas a cash. La segunda parte consiste en diseñar un programa que sistemáticamente reduzca tu exposición cuando los mercados están caros y la vuelva a aumentar cuando el mercado esté a nivel de chollo.

Los mercados de renta variable siempre han estado sujetos a fluctuaciones. Cuanto más cae el mercado, las emociones humanas nos llevan a ser más precavidos. Los inversores que no se hayan preparado para esta situación, con un plan de acción predefinido mediante un programa de inversión, no sólo no pueden añadir valores a su cartera a precio de chollo, si no que muchas veces se verán obligados a vender a esos precios tan bajos por necesidad de capital o porque no pueden soportar más pérdidas.

Por el contrario, en otros momentos, los inversores suben los precios de las acciones por encima de su valor real como consecuencia de la comprensible tendencia humana de comprar cuando los hombres de negocios y sus amigos se están forrando. Si te dejas llevar por esta tendencia y no sigues un programa de inversión, terminaras siendo siempre de los últimos en llegar a la fiesta y, por lo tanto, comprando caro.

Si un inversor fuese capaz de vender en máximos y comprar en mínimos se haría rico de una forma más rápida, con menos volatilidad, menos stress y siendo más feliz. Es decir, el inversor pasaría a controlar la situación y no al revés. Sin embargo, tomar estas decisiones en los extremos sólo se pueden conseguir por pura suerte o azar. A lo largo de mis 20 años de experiencia con inversores institucionales de todo tipo, nunca he conocido a nadie que fuese capaz de predecir con éxito las subidas y bajadas de los mercados de una forma consistente.

Si nadie puede predecir los mercados de forma eficiente, ¿cómo puede un programa de inversión incluir un método que ajuste de forma eficiente el porcentaje de nuestra cartera que está invertido en renta variable? La respuesta es usando el programa que te detallo a continuación.

CÓMO DEBE SER UN PROGRAMA DE INVERSIÓN

Básicamente, un programa de inversión consiste en balancear tu cartera con un cambio gradual, paso a paso, de renta variable a cash cuando el mercado sube y viceversa cuando los mercados caigan. El resultado es un crecimiento progresivo en los fondos invertidos durante cada ciclo de mercado, sin la necesidad de predecir tendencias o puntos de giro. Un programa de inversiones que incorpore esos principios te asegura que estarás en la posición correcta para comprar en periodos de pesimismo cuando los demás están vendiendo y de vender cuando las acciones estén alcanzando nuevos máximos en periodos de optimismo.

Existen varias formas de gestionar esta situación, pero la mejor de ellas es ajustar la cantidad de dinero que un inversor tiene en las tres clases principales de activos, renta variable, renta fija y cash en función de la actual situación de fuerza o debilidad de los mercados de renta variable.

Cuando la renta variable esté cara en comparación con su media histórica, la proporción de tu cartera invertida en renta variable debería reducirse. Dicho de otra manera, en ese momento es la hora de tomar beneficios que te permitan realizar compras en el futuro a mejores precios.

Por otro lado, todo el dinero que no tengas invertido en renta variable, deberá estar invertido en renta fija o cash. Ya que no cabe ninguna duda de que la renta fija se encuentra actualmente a niveles de burbuja, consideraremos que todo el dinero que no está invertido en renta variable se invertirá en cash o activos del mercado monetario.

MI PROGRAMA DE INVERSIÓN

Mis más de 20 años de experiencia profesional con firmas de inversión internacionales me permiten afirmar que, la mayoría de gestoras o firmas de asesoramiento financiero presumen de realizar un análisis exhaustivo de su proceso de asset allocation durante sus periódicos comités de inversión. La realidad, sin embargo, es que prácticamente ninguno usa un método estadístico que les permita tomar esta decisión de forma objetiva y por lo tanto eficiente. Lo que termina ocurriendo es que aumentan el peso de renta variable cuando el mercado ya ha subido y la reducen cuando ya ha bajado, con el objetivo de no salir en la foto.

Lo que aquí te detallo es la forma en la que yo he dotado de objetividad a mi programa de inversión. Por supuesto, tú puedes crear tu propio programa de inversión utilizando las variables que consideres oportunas. Pero si no tienes tiempo o no sabes como hacerlo, un programa de inversión como el mío te puede ayudar enormemente durante tu proceso de toma de decisiones de inversión.

Para crear mi programa de inversión, parto de la base de que el nivel normal de inversión en renta variable para cualquier persona debería de situarse en torno al 60% en periodos normales del mercado a los que denomino zona neutral. Este porcentaje podría variar desde un 25% a un 90% en función de las características personales de cada individuo. Este porcentaje deberá de ser posteriormente ajustado al alza o a la baja en función de la desviación que el mercado tenga respecto a esa zona neutral de valoración. Por lo tanto, para el inversor promedio, el peso de la renta variable en su cartera podría llegar a ser del 0% o del 100% en las zonas de valoración extrema de los mercados.

METODOLOGÍA DE MI PROGRAMA DE INVERSIÓN

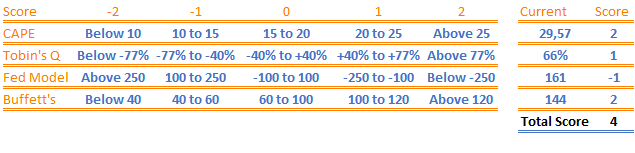

Mi programa de inversión empieza por definir lo que entiendo por zona neutral o un nivel normal del mercado. Posteriormente, para cada indicador definiré dos zonas por encima y otras dos por debajo que identifiquen zonas extremas para ese indicador. Cuando el indicador da una lectura dentro de la zona normal, le asigno a ese indicador un valor de 0. Si cae dentro de la primera zona inferior de -1 y dentro de la segunda de -2. Por el contrario, si cae sobre la primera zona superior le doy un valor de +1, y en la segunda de +2.

A continuación, te detallo los cuatro indicadores que utilizo:

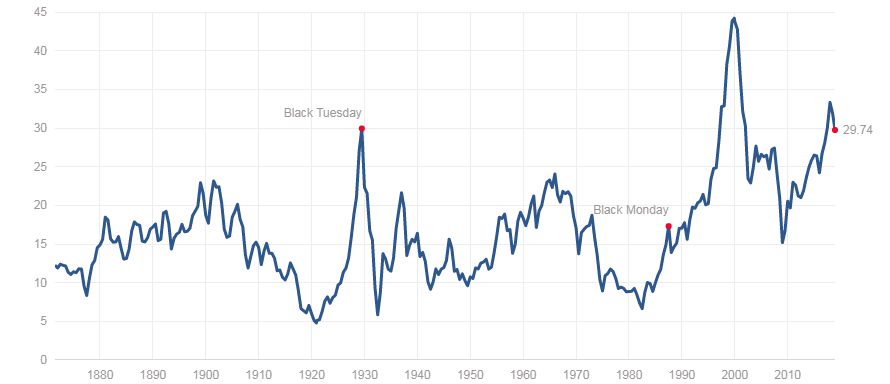

1.- El CAPE o Cyclical Adjusted Price Earnings ratio: Los mercados estarían en una zona neutral si cotizasen en torno a su media histórica sobre beneficios. En lugar de usar un PER simple, utilizamos el CAPE desarrollado por Robert Shiller y que toma como denominador los beneficios normalizados de los últimos 10 años. El objetivo es eliminar las fluctuaciones propias de distintos ciclos de mercado o de una industria. El siguiente gráfico te muestra la evolución de ese indicador desde 1880 hasta la actualidad.

Para mi un CAPE neutral está entre 15 y 20. La zona superior 1 es de 20 a 25 y la zona superior 2 por encima de 25. Por el contrario, la zona inferior 1 en de 10 a 15 y la zona inferior 2 por debajo de 10.

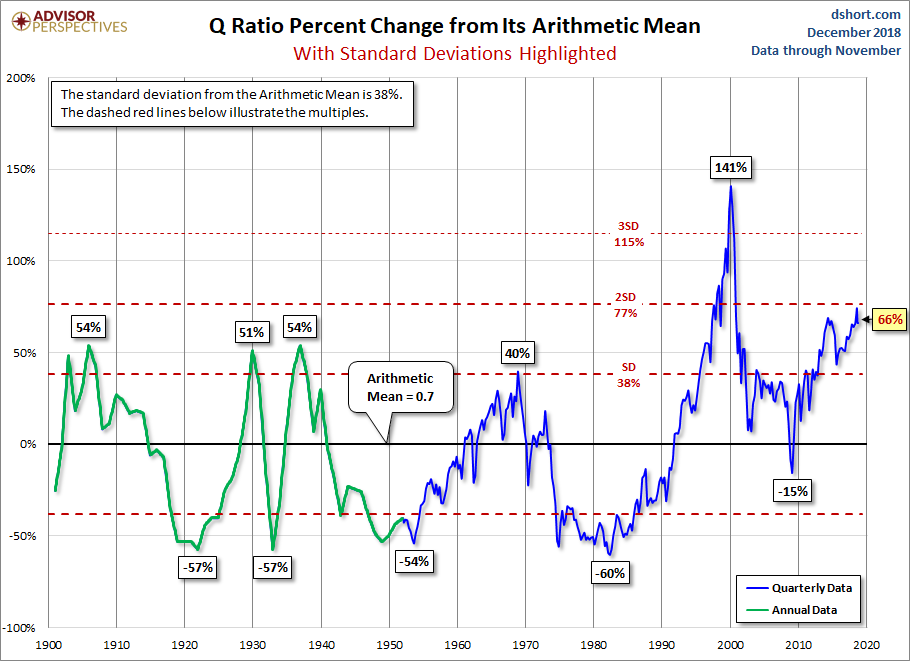

2.- Tobin’s Q: Según este indicador, los mercados estarían en una zona neutral si mantuviesen la misma relación histórica con respecto al valor de reposición de sus activos.

Para mí un Tobin’s Q neutral está entre -40% y +40%. La zona superior 1 es de +40% a +77% y la zona superior 2 por encima de 77%. Por el contrario, la zona inferior 1 en de -77% a -40% y la zona inferior 2 por debajo de -77%.

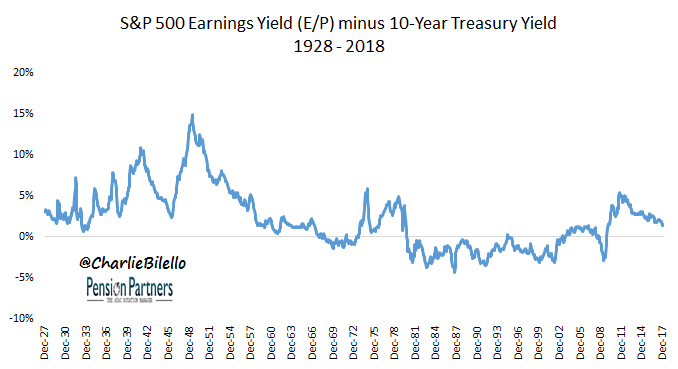

3.- FED Model: Este indicador fue muy utilizado por Alan Greenspan, expresidente de la reserva federal de los Estados Unidos, durante sus famosos discursos sobre economía de los años 90. El mercado estará en equilibrio cuando la rentabilidad por beneficios del S&P 500 coincida con la rentabilidad del bono americanos a 10 años. Es decir, cuando nos sea indiferente entre invertir en renta fija o renta variable. Aunque podemos discutir sobre la exactitud de esta afirmación, como medida de referencia nos es muy válida.

Ojo, porque este indicador funciona en sentido contrario a los anteriores. Para mí un FED Model neutral está entre -100 y +100. La zona superior 1 es de -250 a -100 y la zona superior 2 por debajo de -250. Por el contrario, la zona inferior 1 en de 100 a 250% y la zona inferior 2 por encima de 250.

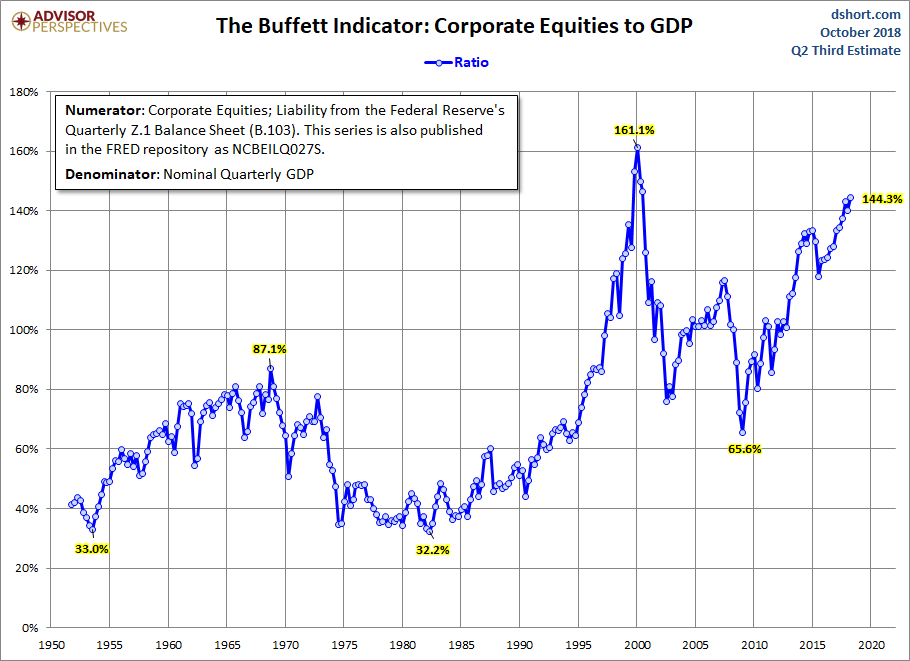

4.- El Indicador de Buffett: Este es un indicador que Warren Buffett, el mejor inversor de todos los tiempos, utiliza para tener una sensación sobre el nivel de valoración en general de los mercados. De hecho, en una entrevista para la revista Forbes en 2001 lo define como el mejor indicador para hacerse una idea de donde se encuentran las valoraciones de mercado en cada momento. Según este indicador, el mercado está en equilibrio si la capitalización bursátil de todas sus empresas en relación con el nivel actual de GDP se encuentra alrededor de su media histórica. En teoría si la capitalización total del Mercado es muy baja, el exceso de capital en la economía se usará para comprar compañías y el mercado subirá.

Para mí un indicador de Buffett neutral está entre 60 y 100. La zona superior 1 es de 100 a 120 y la zona superior 2 por encima de 120. Por el contrario, la zona inferior 1 en de 40 a 60 y la zona inferior 2 por debajo de 40.

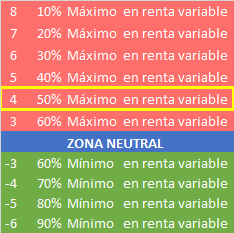

A continuación, procedo a realizar la lectura actual de cada indicador y a asignarle el valor que le corresponda. Recuerda, si un indicador cae en la zona de normalidad, su valor será de cero, si cae en una zona superior sumará 1 y si cae en dos zonas superiores sumará 2. Si el indicador se encuentra en la primera zona inferior computará como -1 y si es en dos zonas inferiores como -2. De esta forma, obtenemos que en el momento actual la suma total es +4.

Ahora traslado esa suma total a una tabla que me indica el porcentaje de mi cartera que debería de tener invertido en renta variable en base al resultado de este análisis. Como resultado obtengo que, en este momento de mercado, no debería de tener más de un 50% del total de mi patrimonio invertido en renta variable.

Recuerda que este es un programa de inversión que se adapta a mí, a mi forma de ser y de invertir y a mi forma de gestionar el riesgo. Puede que el tuyo sea distinto.

Para mí, el verdadero objetivo de estimar una zona neutral no es un intento de predecir el futuro, si no un indicador de riesgo. El objetivo final es conseguir la mejor rentabilidad ajustada por riesgo que sea posible.

Y AHORA… ¿QUE HAGO CON MI PROGRAMA DE INVERSIÓN?

Salvo que ocurra algo excepcional, como una de esos movimientos verticales que se producen en el mercado cada varias décadas, lo normal es que sólo sea necesario volver a hacer los cálculos cada 3 meses y, para nada, es necesario hacerlo cada día.

Recuerda, para un inversor usando este programa de inversión, lo mejor que le puede ocurrir es que los mercados caigan. Este programa de inversión está diseñado para beneficiarse de los ciclos que se dan en los mercados sin necesidad de predecirlos.

La importancia de contar con una reserva de cash que pueda ser utilizada para mejorar el valor intrínseco de tu cartera se revelará la próxima vez que los mercados vuelvan a caer. En ese momento la reserva podrá utilizarse para comprar acciones de compañías que coticen a precios realmente bajos con respecto a sus beneficios y dividendos esperados en los años venideros.

Cualquier programa de inversión que funciones a largo plazo requiere de paciencia y perseverancia. Quizás éste sea el motivo por el que tan pocos inversores siguen un programa así.

Puede que pasen muchos años antes de que inversiones realizadas sin ningún fundamento se conviertan en pérdidas. También puede que sean necesario varios años antes de que la experiencia te demuestre la mayor seguridad, menor volatilidad y crecimiento sostenible de tus rentabilidades como consecuencia de seguir este programa de inversión. No obstante, durante un periodo de 20 años, no es descabellado esperar que un programa de inversión como el aquí descrito te permita doblar la rentabilidad obtenida, durmiendo mucho más tranquilo. No sé tú, pero para mí, algo que me permita ganar más, con mucho menos stress, me parece una opción totalmente ganadora.

Por desgracia, muchos serán los que se interesen y lean este post en el momento de mayor depresión de los mercados. Entonces, puede que sea ya demasiado tarde. Si quieres seguirlo, debes empezar a implementar tu programa de inversión desde ahora mismo. Hazlo tú mismo, o si lo requieres, busca a un coach de inversiones que te ayude a hacerlo.

Una vez que hayas decidido el porcentaje de tu patrimonio que deseas invertir en renta variable, el siguiente paso será seleccionar los mejores valores, pero eso ya lo dejamos para otro post.

Como siempre, me despido deseándote todo el éxito en tus inversiones, porque te lo mereces.

")