No se preocupe por lo que van a hacer los mercados. Preocúpese sólo por cuál será su respuesta ante su movimiento. Michael Carr

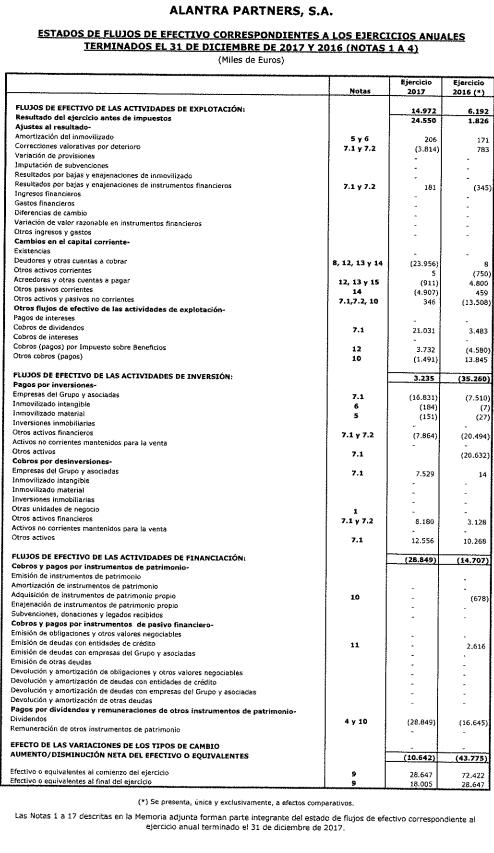

Análisis de los Estados de Flujo de Efectivo o de Origen y Aplicación de Fondos. (EOAF) (Cash Flow Statement)

Por último, pero no menos importante para el análisis fundamental, vemos otro de los estados de cuentas anuales que se presentan. Se trata del Estado de Flujo de Efectivo. Por medio de su análisis, vamos a obtener elementos necesarios en la valoración de la empresa que no hemos visto en el Balance ni en la Cuenta de Resultados, como es la gestión financiera de la empresa.

Existen varios modelos, si bien, el contemplado por el Plan General Contable, es el oficial, yo suelo utiliza la plantilla de excel, que básicamente se construye calculando las diferencias de todas las cuentas de Activo, Patrimonio Neto y Pasivo entre un período y el anterior. Estas diferencias se agrupan siguiendo un determinado orden para permitir una interpretación fácil de los movimientos de caja en un período.

El Cash-Flow, no tiene nada que ver con los Ingresos menos los Gastos que tiene la empresa, que como ya hemos visto en el anterior post, se encuentran recogidos en la Cuenta de Resultados. Veremos posteriormente como se interrelacionan.

Por definición, el documento, refleja los movimientos de flujos durante el ejercicio. Podremos observar, de donde obtiene los fondos la empresa y en que los utiliza para mejorar su rentabilidad y la diferencia entre los orígenes y las aplicaciones, debe igualar al movimiento de tesorería de la empresa.

El origen de los fondos, es un aumento del pasivo (ampliación de capital, financiación externa, …) o disminución de activo (reducción del inmovilizado o de las cuentas a cobrar, …), y por tanto la aplicación de los fondos, será un aumento del activo o una disminución del pasivo.

No tienen porque coincidir los orígenes de fondos con las aplicaciones de los mismos, existiendo entonces una variación de efectivo. Y lo complicado será estimar, qué cantidad recurrente, necesitaría una empresa para mantener la tasa de crecimiento. Observando lo invertido en los últimos años y el efecto que ha tenido en la expansión del negocio, podremos hacer una aproximación.

¿Qué es el Flujo de Caja o Cash Flow?

Se trata de una magnitud valorada por muchos analistas, ya que su análisis permite conocer si una empresa es viable, como hemos comentado, a través de saber si los flujos de caja entrantes superan los flujos de caja de salida. Puesto que se trata de el dinero de la empresa, su importancia se encuentra en la dificultad de su manipulación contable, cosa que puede ocurrir con los beneficios presentados, como ya vimos en un anterior post.

Se trata de una magnitud valorada por muchos analistas, ya que su análisis permite conocer si una empresa es viable, como hemos comentado, a través de saber si los flujos de caja entrantes superan los flujos de caja de salida. Puesto que se trata de el dinero de la empresa, su importancia se encuentra en la dificultad de su manipulación contable, cosa que puede ocurrir con los beneficios presentados, como ya vimos en un anterior post.

Se divide en tres conceptos:

>Flujos de Efectivo de las Actividades de Explotación o Cash-Flow operativo (FEAE). (Net Cash Flow provided by operating activities): Fondos generados por la actividad empresarial.

Veamos el típico y sencillo movimiento de ingresos y gastos en una empresa, generado por su actividad diaria, y la vinculación existente entre Balance, Cuenta de Resultados y Flujos de Efectivo de las Actividades de Explotación:

- La empresa vende su producto (genera una factura) que será un ingreso y formará parte de la Cuenta de Resultados. Esta factura es un derecho de cobro (se anota en el balance dentro del Activo Corriente), cuando se cobre, pasará a Tesorería y formará parte del Estado de Flujos de Efectivo.

- La empresa compra materia prima (recibe una factura) que será un gasto y formará parte de la Cuenta de Resultados. Esta factura genera una obligación de pago (Pasivo Corriente en el Balance) y cuando se pague, saldrá de Tesorería y formará parte del Estado de Flujos de Efectivo.

En este apartado, se parte del Beneficio Antes de Impuestos (BAI), donde se realizan una serie de ajustes, financieros, de amortizaciones,…., denominados ajustes de resultado, al que se le incrementan y disminuyen los flujos de las actividades de explotación, según el esquema que hemos visto de ingresos y gastos.

>Flujos de Efectivo de las Actividades de Inversion o Cash-Flow de inversion (FEAI). (Net Cash Flow used in investing activities - CAPEX): Fondos exclusivos de inversión.

Cantidad gastada o ingresada por inversiones o desinversiones en el Activo No Corriente de la empresa.

El CAPEX (Capital Expenditures o Gastos de Capital), es la cantidad de inversión neta en capital, realizada por la empresa durante un ejercicio. Se corresponde con la suma de los flujos de efectivo de pagos por inversión en inmovilizado o inversiones, realizados por la empresa para adquirir o mejorar la maquinaria, almacenes, vehículos, …., y con ellas, poder mantener o crecer en el negocio, por tanto, incluye las inversiones en activos a largo plazo (Activo No Corriente).

Al tratarse de una medida que puede representar el ciclo de vida en el que se encuentra la empresa (CAPEX alto significa fuerte inversión = posible empresa en crecimiento), debe analizarse con cautela y junto a otros factores (tipo de sector de la empresa, tipos de activos, ….)

CAPEX = Flujos Efectivo por gastos inversión inmovilizado

>Flujos de Efectivo de las Actividades de Financiación o Cash-Flow de financiación (FEAF). (Net Cash used in financing activities): Fondos de terceros para financiación.

En este apartado, se incluyen las financiaciones ajenas y sus costes, tanto las nuevas fuentes de financiación como pueden ser ampliaciones de capital o endeudamiento financiero, así como, las amortizaciones o devoluciones y sus correspondientes pagos y cobros de intereses y/o dividendos.

Aumento o (Disminución) neta del Efectivo. (Net increase-decrease in cash and cash equivalents during the year): El aumento o disminución neta del efectivo o equivalentes será la suma algebraica de los tres tipos de flujos anteriores.

Dentro de los orígenes, la partida mas importante es la de los recursos procedentes de las actividades de explotación, denominado “Cash-Flow o Flujo de Caja”. Por otra parte, será importante, para realizar estimaciones futuras de generación de fondos, determinar el “Flujo de Caja Libre o Free Cash Flow”, esto es, el resultado de deducir a los recursos procedentes de las actividades de explotación, la inversión realizada en inmovilizado, denominada “Capex o Inversiones en bienes de capitales” (Capital Expenditure), y en circulante.

Free Cash Flow (FCF) = FE Explotación – FE por pago Intereses – FE por variación del Capital Corriente – Capex

Y también se suelen calcular el Free Cash Flow antes de Capex, Obtenido de la anterior fórmula al no deducir el Capex, o lo que es igual:

FCF antes de Capex = FCF + Capex

Y el ratio que nos da la proporción del flujo de caja libre que se destina en inversión en Capital (Capex) en un ejercicio determinado, mediante el cociente:

Intensidad del Capital = Capex / FCF antes de Capex

Con la siguiente lectura: Empresas con este ratio inferior al 50% es una buena empresa, ya que necesita menos dinero para inversión en capital (Capex) del que genera su negocio, pudiendo destinar ese dinero en exceso a pago de dividendos, adquisición de otras empresas, recompra de acciones, amortizar deuda, … Siempre observando el ratio junto a otras medidas o ratios.

Otra de las dificultades del analista, se encuentra en proyectar la Cuenta de Resultados (Income Statements), a un futuro próximo, mediante estimaciones de los datos. Aquí vamos a entrar, superficialmente, a conocer, la operativa habitual de los analistas de inversiones, gestores de carteras y fondos, etc.

Otra de las dificultades del analista, se encuentra en proyectar la Cuenta de Resultados (Income Statements), a un futuro próximo, mediante estimaciones de los datos. Aquí vamos a entrar, superficialmente, a conocer, la operativa habitual de los analistas de inversiones, gestores de carteras y fondos, etc.

Partimos inicialmente, desde la suposición que la empresa va a permanecer como está, es decir, nada cambiará.

El segundo paso será estimar la cifra de Ventas (Revenues), del próximo año, mediante la observación de las ventas en el pasado, teniendo en cuenta algunas variables, como el ciclo económico, las variaciones del PIB, el comportamiento del sector en el que opera, estrategia competitiva, …

Posteriormente, podremos estimar el Margen Bruto (Gros Margin), los Costes de Personal (Personnel expenses) y los Costes Generales (General expenses), teniendo en cuenta variables como el IPC, PIB, …

Podremos obtener una estimación del Resultado de Explotación u Operativo (Operating Incoming), amortizaciones (Depreciation and amortization), fondo de comercio, …, obteniendo información suficiente a través de la memoria publicada en las cuentas anuales.

De igual forma, se pueden estimar los Resultados Financieros (Net Financial Expense), conociendo la deuda financiera neta (deuda financiera del año anterior mas la cantidad necesaria para cubrir las necesidades operativas próximas (inmovilizado y circulante) que no cubran los beneficios. Teniendo en cuenta la estructura de la deuda (tipos fijos o variables), tipos de interés, …

Por fín, tenemos una aproximación a los posibles Beneficios antes de Impuestos (Profit Before Tax), a los que una vez deducida la tasa fiscal impositiva que le corresponda (ver en la memoria la situación fiscal de la empresa), obtendremos los Beneficios Netos (Profit For The year).

Con los beneficios netos estimados, podemos deducir que parte se atribuirá a los socios externos (Attributed to the equity holders), es decir, a los accionistas de la empresa, que es la parte que nos interesa.

Como existe relación entre la cuenta de resultados y el balance de la empresa, se suelen proyectar conjuntamente ambos estados.

Al igual que en anteriores ratios, podemos calcular el Flujo de Caja por Acción (Cash Flow per share), que nos mide la solidez financiera de la empresa. Se usa como referencia de las ganancias que generará un negocio para cada uno de sus accionistas.

Aunque existen varios métodos, lo mas común es calcular primero el aproximado del flujo de caja operativo, a partir de la cuenta de resultados, como hemos visto:

Flujo de caja por acción = (Flujo de caja operativo – Dividendos) / Nº. acciones

Creo no haber dejado nada importante por reflejar, si bien hemos repasado el análisis fundamental a grandes rasgos, como dije en un principio, es la base con la que se manejan las grandes inversiones a través de los analistas, que por supuesto, realizan análisis mucho mas completos y complejos, por ejemplo, teniendo en cuenta parámetros como, las perspectivas de crecimiento (Growth) y el riesgo (Risk) de las empresas.

Un saludo de @inversenjuego

_(1)_col.jpg?1710333464 "Free Cash Flow (FCF): fórmula, tipos e interpretación")