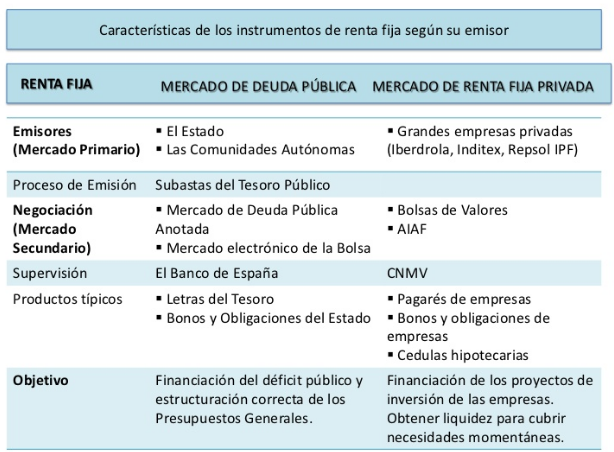

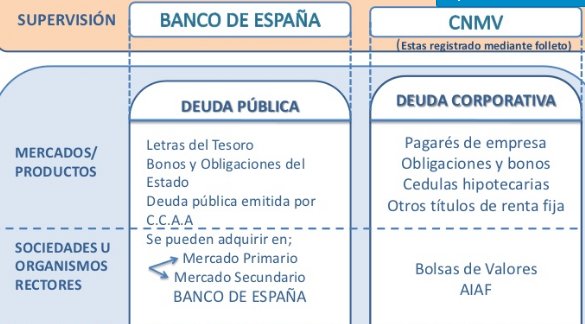

Ya conocemos los distintos activos financieros de la Renta Fija, al menos, los mas importantes. Su funcionamiento, la formación de sus precios, las distintas modalidades de productos y activos, tanto de deuda pública como de privada, etc…

Ya conocemos los distintos activos financieros de la Renta Fija, al menos, los mas importantes. Su funcionamiento, la formación de sus precios, las distintas modalidades de productos y activos, tanto de deuda pública como de privada, etc…

Ahora lo que pretendemos con la renta fija, es intentar ganar dinero. Pues bien, en la Renta Fija, no hay nada tan sencillo y a la vez tan complicado como saber hacer dos cosas:

- Elegir bien la duración de los bonos que vamos a tener en cartera.

- Gestionar la cartera. Saber moverla, si es que hay que moverla. Es decir, comprar antes de que suba o vender antes de que baje.

Comenzamos pues, a establecer nuestro plan estratégico (ya tratado en un post anterior: https://www.rankia.com/blog/inversion-paso-paso/3790423-nuestro-plan-estrategico ). Por un lado, tenemos claro que el riesgo es menor en estos activos financieros que en otros, pero sin olvidar que siempre existe riesgo, en estos productos, los que ya explicamos, de mercado, de liquidez y de crédito. Por otro lado, debemos decidir, cuál será el horizonte temporal de nuestra inversión y por último elegir los activos en los que queremos invertir, después de su análisis.

Una vez construida la cartera, veremos cómo y cuando moverla. Para esto, vamos a analizar dos tipos de estrategia, siempre de moda: Gestión Pasiva y Gestión Activa.

Estas dos estrategias de gestión, más típicas de carteras de renta variable, fondos de inversión, derivados, etc., es decir, de productos financieros con mayor volatilidad, y por tanto, mayor riesgo, también se pueden aplicar en los productos de la renta fija.

¿Qué entiendo por Gestión Pasiva?

Aquí siempre se ha dicho, que engloba aquellos inversores que piensan, o pensamos, “si intento ser mar listo que el mercado para obtener una rentabilidad mayor, es probable que me equivoque y consiga un rendimiento menor que el del mercado, por lo tanto, seguiré al mercado”. Por esto, la gestión pasiva se plantea como objetivo, el seguir de la manera mas fiel posible, los movimientos del propio mercado. Existe un “benchmark” o punto de referencia que hay que seguir, sin anticiparse a sus movimientos, solo seguir su evolución.

Aquí siempre se ha dicho, que engloba aquellos inversores que piensan, o pensamos, “si intento ser mar listo que el mercado para obtener una rentabilidad mayor, es probable que me equivoque y consiga un rendimiento menor que el del mercado, por lo tanto, seguiré al mercado”. Por esto, la gestión pasiva se plantea como objetivo, el seguir de la manera mas fiel posible, los movimientos del propio mercado. Existe un “benchmark” o punto de referencia que hay que seguir, sin anticiparse a sus movimientos, solo seguir su evolución.

¿Qué entiendo por Gestión Activa?

Pues todo lo contrario, son inversores que piensan o pensamos, que se puede batir al mercado, analizar los movimientos y aprovecharse de las denominadas “malformaciones de precios”. Existe una posibilidad de obtener mas rentabilidad que el propio mercado anticipándose a sus propios movimientos.

Pues todo lo contrario, son inversores que piensan o pensamos, que se puede batir al mercado, analizar los movimientos y aprovecharse de las denominadas “malformaciones de precios”. Existe una posibilidad de obtener mas rentabilidad que el propio mercado anticipándose a sus propios movimientos.

Partiendo de la base de lo que entiendo como gestión pasiva y gestión activa, he de indicar que pretender ganar el mayor dinero posible con la renta fija, es incongruente con la gestión pasiva y por lo tanto, se debe intentar con la gestión activa y en este caso, solo la suerte nos podrá acompañar.

Quiero decir con esto, que la gestión de una cartera de Renta Fija, solo podrá ir destinada a formarla, de la manera mas segura, con el objetivo de obtener unos rendimientos destinados a realizar unos gastos futuros, lo que en contabilidad se conoce como casar flujos de caja (cash-flow matching). Es lo que hacían y hacen, los inversores institucionales, como compañías de seguros o fondos de pensiones, o incluso las propias entidades financieras cuando sacan al mercado productos garantizados, asegurarse los pagos futuros conformando una cartera que asegure los cobros suficientes.

Junto a esta estrategia, los grandes inversores utilizan la estrategia de equilibrar la duración de activos y pasivos, en otras palabras, intentar hacer coincidir vencimientos de activos con las obligaciones de pago. A esto se le llama inmunización. Pero lógicamente, gestionar una cartera inmunizada no termina con la construcción de la cartera, pues el tiempo pasa y los tipos de interés cambian y se debe reequilibrar.

Junto a esta estrategia, los grandes inversores utilizan la estrategia de equilibrar la duración de activos y pasivos, en otras palabras, intentar hacer coincidir vencimientos de activos con las obligaciones de pago. A esto se le llama inmunización. Pero lógicamente, gestionar una cartera inmunizada no termina con la construcción de la cartera, pues el tiempo pasa y los tipos de interés cambian y se debe reequilibrar.

Pero la función de la renta fija en nuestra cartera de inversión, además de diversificar, proteger la cartera en períodos de deflación o crisis económicas y obtener ingresos conocidos en el tiempo, debería ser, obtener los máximos rendimientos posibles. Para eso, nos encomendamos a la gestión activa.

¿Cómo ganar dinero con la gestión activa?

La respuesta está en el mercado secundario lógicamente. Ya vimos su funcionamiento e hicimos los cálculos de los bonos ex-cupón entre otras cosas. Y aquí entran en juego las principales variables de la renta fija: el tipo de interés, el tiempo y la prima de riesgo. (si tenemos bonos en otras divisas, también deberíamos tener en cuenta los tipos de cambio). Esto nos lleva a las variaciones de precios, porque los cupones no cambian.

La respuesta está en el mercado secundario lógicamente. Ya vimos su funcionamiento e hicimos los cálculos de los bonos ex-cupón entre otras cosas. Y aquí entran en juego las principales variables de la renta fija: el tipo de interés, el tiempo y la prima de riesgo. (si tenemos bonos en otras divisas, también deberíamos tener en cuenta los tipos de cambio). Esto nos lleva a las variaciones de precios, porque los cupones no cambian.

Quien más ventaja tienen en este tipo de gestión, son los grandes inversores, fondos de pensiones, fondos de inversión y todo aquel inversor institucional que maneja grandes datos y grandes cantidades, con la agilidad y rapidez suficiente para anticiparse al mercado, de tal forma que el inversor minorista siempre llegamos tarde y nos pilla a contrapié. Por este motivo decía, que nos encomendamos a la gestión activa.

Los grandes inversores, persiguen los bonos infravalorados, es decir, bonos baratos en comparación con otros de las mismas características, esto ocurre cuando el mercado sufre lo llamado mispricing, hechos que se producen ocasionalmente. En estos casos, venden el bono caro y compran el barato.

Los grandes inversores, persiguen los bonos infravalorados, es decir, bonos baratos en comparación con otros de las mismas características, esto ocurre cuando el mercado sufre lo llamado mispricing, hechos que se producen ocasionalmente. En estos casos, venden el bono caro y compran el barato.

Los grandes inversores, realizan movimientos entre los distintos plazos, es lo llamado transformación de plazos. Por ejemplo, si se espera que suban los tipos de interés a corto plazo y que bajen los tipos a largo, o que bajen los dos tipos, pero mas rápidamente los de largo plazo que los de corto, su táctica es comprar un bono largo vendiendo uno corto. Para esto, necesitan vender al descubierto (vender bonos que no se tienen para financiar la compra de otros bonos que tampoco se tienen) y que el inversor minorista solo podemos acceder mediante el mercado de derivados que analizaremos más adelante.

Los grandes inversores, analizan el diferencial intermecados. Este diferencial proviene de la diferencia entre las primas de riesgo de solvencia. Como ya vimos, dos bonos de iguales características que solo se diferencian en el emisor, cotizarán a precios que implican rendimientos distintos. Esta diferencia es la prima de riesgo. Pero esta prima de riesgo va cambiando a largo plazo, dependiendo del panorama económico, del período cíclico de los emisores, en definitiva, del ciclo económico. La táctica es la misma, vender el bono caro y comprar el barato.

Los grandes inversores, analizan el diferencial intermecados. Este diferencial proviene de la diferencia entre las primas de riesgo de solvencia. Como ya vimos, dos bonos de iguales características que solo se diferencian en el emisor, cotizarán a precios que implican rendimientos distintos. Esta diferencia es la prima de riesgo. Pero esta prima de riesgo va cambiando a largo plazo, dependiendo del panorama económico, del período cíclico de los emisores, en definitiva, del ciclo económico. La táctica es la misma, vender el bono caro y comprar el barato.

Y por último, la gestión activa más importante. Los grandes inversores, gestionan activamente la previsión de los tipos de interés, la anticipación de tipos, estableciendo escenarios de tipos a futuro. Esta opción para el inversor minorista cobra importancia a través de los mercados de opciones y futuros, mercado que también analizaremos más adelante.

Y por último, la gestión activa más importante. Los grandes inversores, gestionan activamente la previsión de los tipos de interés, la anticipación de tipos, estableciendo escenarios de tipos a futuro. Esta opción para el inversor minorista cobra importancia a través de los mercados de opciones y futuros, mercado que también analizaremos más adelante.

Los gestores activos, por ejemplo, invierten en bonos a corto plazo cuando se acerca una subida de tipos ajustando sus vencimientos a esa posible subida y viceversa, invierten a largo plazo en las bajadas de tipos, o se deshacen de bonos cuya calificación del emisor va a empeorar y por tanto a caer en su valor y adquieren bonos cuya calificación va a subir.

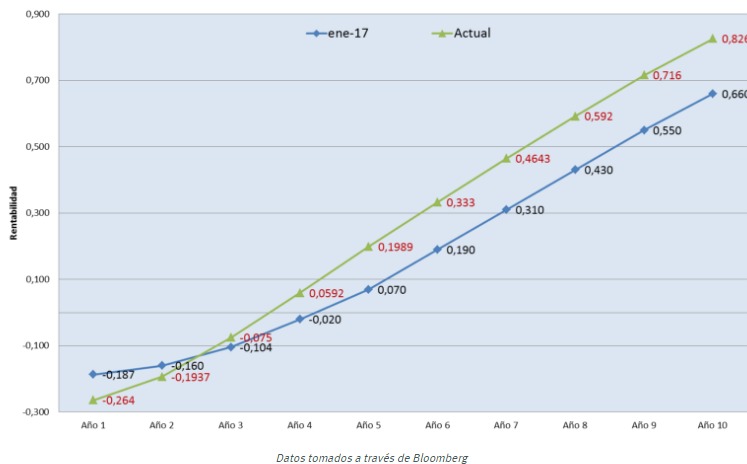

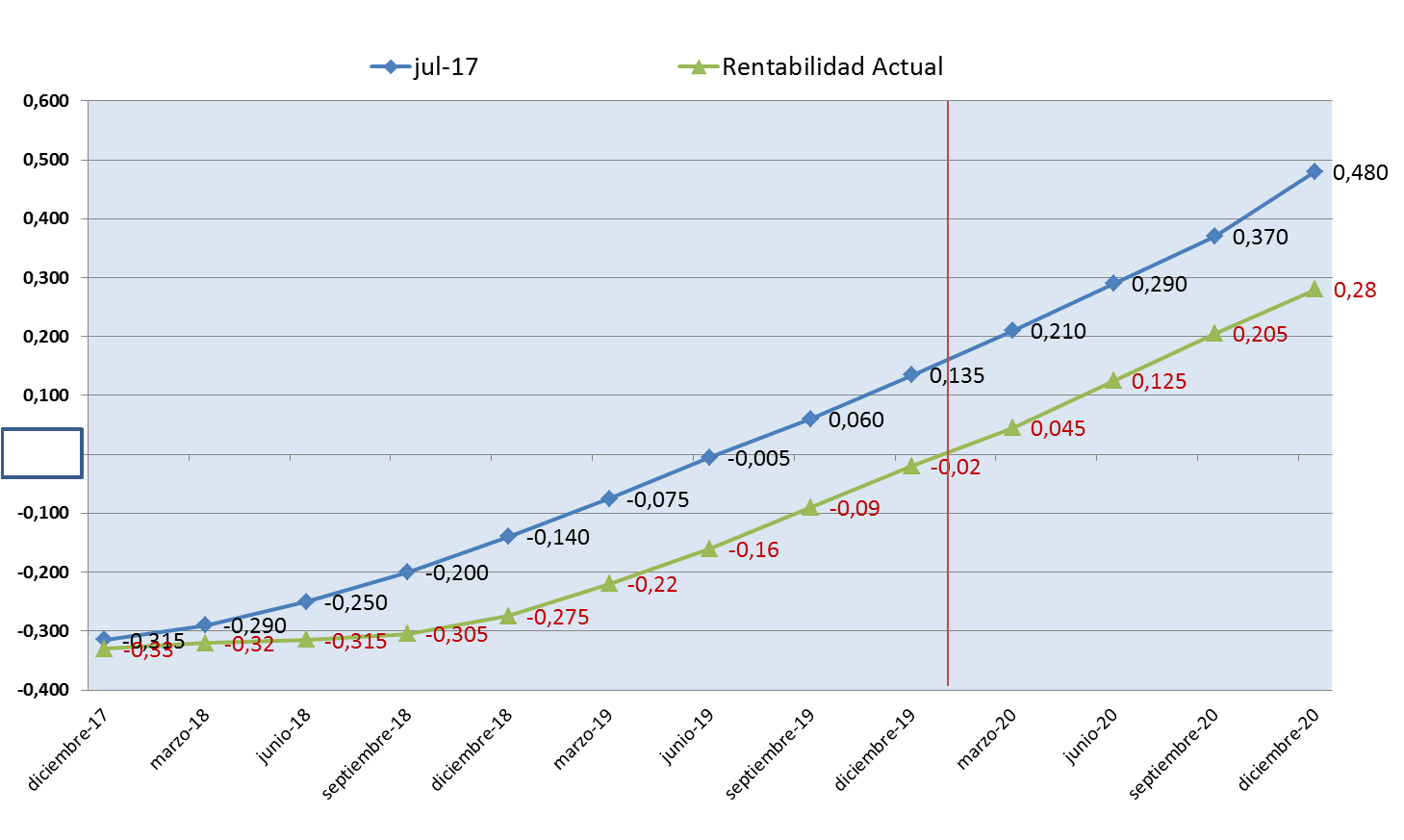

En los siguientes gráficos, observamos cómo se han comportado las curvas de tipos de interés hasta el plazo de 10 años, en enero 2017 y la curva actual y los tipos a 3 años desde julio pasado junto a las rentabilidades actuales.

A primera vista, observamos que la previsión es que hasta el año 2020 no veremos las tan comentadas subidas de tipos de interés. Que coincide con las declaraciones efectuadas por Mario Draghi en cuanto a la política monetaria del BCE con la reducción de compra de bonos hasta el próximo septiembre-2018 (algunos analistas piensan que será hasta finales de año) y que mantendría los tipos próximos a cero durante un período largo de tiempo.

Por otra parte, existe la posibilidad de lo que en el mercado de renta fija se denomina dejarse llevar por la curva de tipos (riding the yield curve), puesto que es positiva y espera mantenerse, los bonos a mas largo plazo ofrecerán mayor rentabilidad que los bonos a corto. Pero la vida de los bonos va disminuyendo y un bono a 5 años hoy, dentro de dos años, tendrá una vida de sólo 3 años, si se mantiene la curva, pasados esos dos años, los tipos a tres años serán mas bajos que los tipos a cinco años hoy, lo que producirá automáticamente una ganancia de capital.

Por otra parte, y esto es conclusión personal, si se mantiene el crecimiento económico en la eurozona y la inflación alcanza el entorno del 2% junto con el posible retroceso del valor del euro, posiblemente veremos subidas de tipos a mediados del próximo año.

Como veis, por lo que acabo de comentar, la previsión de tipos de interés no está sujeta a ninguna técnica, ya se pueden usar los modelos econométricos mas potentes y complejos o simplemente usar artes adivinatorias. Para eso están los economistas de mercado y los analistas técnicos, ellos son los que usan el análisis macroeconómico y el análisis de flujos de fondos, por un lado, y por el otro, gráficos y estadísticas.

Personalmente opino que la conjunción de ambos análisis, tanto el fundamental como el técnico, son imprescindibles a la hora de realizar cualquier inversión.

FISCALIDAD DE LA RENTA FIJA.-

Los rendimientos, sean implícitos o explícitos, se consideran Rendimientos de Capital Mobiliario, y se declaran en el ejercicio en el que se produce el cobro de cupones o la transmisión o amortización del título.

Los rendimientos, sean implícitos o explícitos, se consideran Rendimientos de Capital Mobiliario, y se declaran en el ejercicio en el que se produce el cobro de cupones o la transmisión o amortización del título.

Por lo tanto, se integran en la base imponible del ahorro del IRPF.

Los rendimientos explícitos (intereses o cupones), por el importe íntegro cobrado.

Los rendimientos implícitos (amortización, reembolso o transmisión), por la diferencia entre el valor de transmisión y el precio de adquisición, teniendo en cuenta los gastos inherentes de adquisición (se incrementan al precio de compra) y los gastos de transmisión (se deducen del precio de venta).

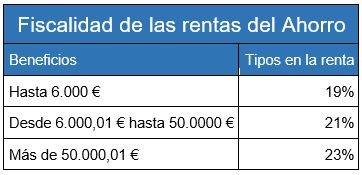

La base imponible del ahorro tributa por tramos, según su importe total y en los siguientes:

A excepción de las letras del tesoro, cesión temporal con pacto de recompra de Deuda Pública (repos) y el caso de transmisión (venta) de los valores de renta fija, al resto de operaciones se aplica una retención al tipo del 19%.

Los gastos de administración, depósito y custodia de las cuentas de valores, son fiscalmente deducibles.

RESUMEN

Atentos al mercado de renta fija, pues las empresas y bancos, están preparados para acelerar las emisiones de deuda. CincoDías 05/03/2018-

Un saludo a tod@s l@s bloguer@s de @inversenjuego

Bogleheads en acción: Guía Completa de Instrumentos de Inversión. Conceptos básicos.")