El otro dia, en los comentarios sobre el desarrollo de mi indicador, Migueln dijo que iria probando el indicador con su estrategia SPX-SPY. Bueno, pues yo también queria probar a ver como podiamos beneficiarnos de lo que marque el indicador. Al no ser un experto en programación e ir justito en el thinback de TOS, he hecho una estrategia muy sencillita para ver si el indicador y la venta de opciones desnudas eran una estrategia viable para invertir. No soy partidario de vender opciones desnudas, pero era la forma más sencilla de probar si el indicador funcionaba bien.

REGLAS DEL SISTEMA

- Si el indicador está en 0, 1 y 2 venderemos opciones calls ATM con vencimiento el mes próximo.

- Si el indicador está en 4 o 5, venderemos opciones puts ATM con vencimiento més próximo

- Si el indicador está en 3, venderemos puts si el indicador es alcista y venderemos calls si el indicador es bajista.

Ya está, así de simple. Las posiciones se abren el 1 de cada mes (es cuando tengo datos del indicador ya dados) y la expiración es en el mes que abrimos la operación. Como podeis ver es algo muy simple y tiene toda la lógica del mundo al vender calls cuando el indicador me dice que va a ir para abajo y vender puts cuando el mercado puede ir hacia arriba.

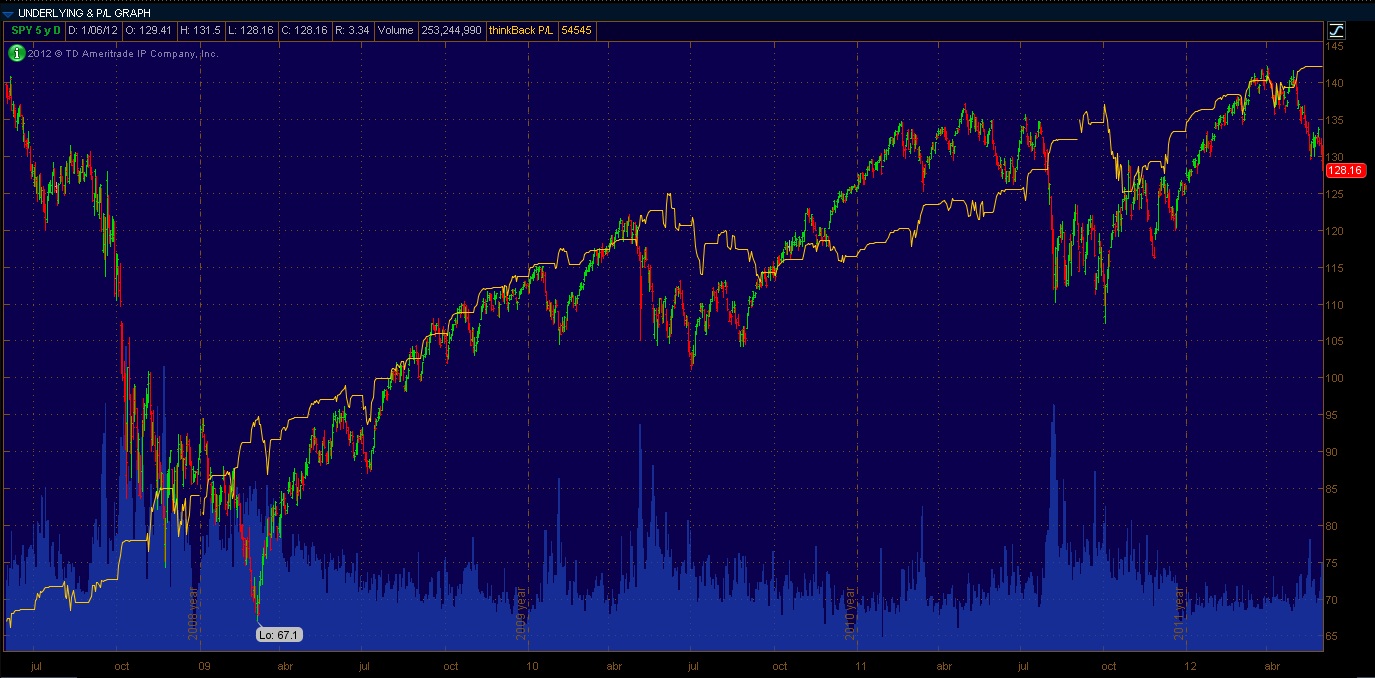

Os dejo un pantallazo con el thinback:

La linea amarilla es el resultado de la estrategia, mientras que los clandestiks rojos y verdes son el SPY.

Aqui teneis el detalle de las operaciones:

Empezamos el 1 de Junio de 2008 y se hacen 50 operaciones hasta el 1 de mayo de 2012. En ese periodo pasamos del SPY en 139 a 128, es decir, una pérdida, pero si observamos la línea amarilla que es el backtest es una linea bastante estable y alcista. Vamos a suponer que partimos con un capital inicial de 139.000$ (1000 acciones del SPY). Con 10 contratos al mes se habrian obtenido 54.545$ al acabar el periodo e invirtiendo direcamente en el SPY tendriamos unas pérdidas de -11.000$. la diferencia es bastante notable y más si tenemos en cuenta el drawdown máximo de la compra del ETF directamente o de hacer la estrategia con opciones. el Máx DD es de un -4.37%. Es un dato tan bueno que seguramente en un futuro el DD aumente ,pero como el sistema es muy robusto no habrá DD mucho mayores.

Comparando los Drawdowns máximos, la estrategia con opciones es claramente mucho mejor. También comparando los beneficios.

Cosas a tener en cuenta:

- El riesgo es menor con esta estrategia que la comrpa directa del subyacente, ya que ingreso una prima todos los meses y en una hipotetica cotización de 0, yo habria recibido la prima. Lo que ocurre es que mi beneficio también esta capado a la prima recibida.

- Podriamos haber hecho una estrategia comparando la estrategia con opciones con un B&H pero saliendo cuando marcase el indicador un valor de 0,1 y 2. Si alguien quiere probar a ver que tal sale haciendo esto le estaria muy agradecido ya que los resultados serían más parejos y se vería mejor si hay un edge usando opciones.

- He considerado los puntos 0 con miedo como momentos de vender calls, pero este punto lo tengo que trabajar más para ver que es mejor. Podriamos usar un spread limitando el riesgo, o no operar, o comprar acciones... lo pensaré mejor.

- Cuando la tendencia del mercado es alcista, la estrategia consigue prácticamente el mismo beneficio que el B&H (menos si la tendencia es muy muy alcista). Lo podeis comprobar desde el 1 de marzo de 2009 hasta el dia de hoy, pero es en mercados bajistas cuando el indicador funciona muy bien y nos hace no solamente mantenernos al margen para no perder dinero (estar en liquidez) sino que ingresamos primas por ventas de calls y esto hace que aumentemos el beneficio.

- La estrategia ha dado un 9.81% anual frente un -1.98% anual del B&H

- He comprado en un punto horrible para hacer B&H, pero es el momento donde a partir de ahi puedo hacer 50 operaciones que es el máximo que deja thinkorswim para hacer el backtest.

- No ajusto las posiciones en pérdidas. Esto es muy importante ya que podria ajustar las posiciones para evitar pérdidas elevadas. Por ejemplo podria rolar las opciones a otro strike y conseguir mas prima y acompañar la tendencia. O podria comprar opciones para protegerme... esto es vital y mejoraria los rendimientos, pero no lo he considerado para no complicarlo más.

- El 78% de los meses la estrategia ha dado beneficios.

- La ganancia media es de 1.991$ y la pérdida media de -1682$. Lo que nos da un ratio W/L de 1.18

- En promedio se ganarán 1183$ por operación. Es decir, 1183$ al mes de media.

-La desviación estandar es de 1972$. Por lo que tenemos una probabilidad de un 68% de que el resultado del siguiente mes esté entre -789$ y 3155$. Y hay un 95% de probabilidad de que el resultado en el siguiente mes esté entre -2761$ y 5127$.

- La expectativa matemática es de 0.7$ ganados por cada $ arriesgado lo cual es una gran expectativa. Esto en un futuro irá variando, pero tenemos bastante margen hasta que la expectativa empiece a ser baja o negativa, por lo que es un sistema bastante robusto.

Podemos replicar la cartera con un solo contrato, por lo que hay que dividir tanto el capital inicial como los beneficios y las pérdidas entre 10. Tendriamos 13.900$ de capital inicial, ganancia media de 199$ por operación, perdida media de -168$. Y el porcentaje de aciertos permanece igual en el 78%.

El punto debil del sistema es en las correcciones fuertes pero de muy corta duración, ya que estamos vendidos en un call ATM y la subida repentina hace que el sistema tenga en ese punto pérdidas. Lo bueno que tiene es que gracias a estas ventas de calls las tendencias bajistas las aprovechamos muy bien.

Lo que podemos hacer para paliar este defecto en el sistema es usar algún sistema que compre en retrocesos. Por ejemplo que en una tendencia alcista comprar si el precio > EMA 50, y se produzca un cruce del RSI de 15 en su nivel de 50. Esto nos daria unas compras en retrocesos que se adaptarian muy bien con el sistema. Pero hay muhisimas formas de mejorar una operativa. Esto lo podria dejar para otro post.

Conclusiones:

Normalmente la estrategia que usemos va a dar buenos rendimiento si seguimos el indicador porque es bastante bueno. No he hecho una estrategia complicada porque tendria dificultades para programarla, pero perfectamente se pueden usar estrategias más complejas. También podemos usar solamente B&H y salir cuando el indicador lo diga y poner el dinero en liquidez, o meterlo en renta fija, o ponernos cortos, o pasar el dinero a un activo con menor beta... Hay millones de variaciones que podemos hacer.

Yo seguiré mejorando esta estrategia y desarrollando nuevas. Sobre todo creare estrategias robustas, que ganen dinero en muchas condiciones de mercado aunque sea menos dinero. Os iré informando sobre nuevas ideas.

Un saludo