Warren Buffett lleva décadas usando una sola pregunta para filtrar sus inversiones. ¿Por qué esta empresa seguirá ganando dinero dentro de 20 años? La respuesta, casi siempre, depende del MOAT.

⬆ Concepto clave · Muy útil para el inversor particular ⬆

Imagina un castillo medieval. Poderoso, imponente, lleno de riqueza. Ahora imagina que alrededor tiene un foso enorme lleno de agua. Cualquiera que quiera atacarlo tiene que cruzar ese foso primero. Cuanto más profundo y ancho, más difícil es entrar.

Eso es exactamente un MOAT en inversión. En español, ventaja competitiva duradera. El foso que protege a una empresa de sus competidores, le permite mantener márgenes altos y seguir creciendo aunque el mundo cambie a su alrededor.

El término lo popularizó Warren Buffett y desde entonces se convirtió en uno de los filtros más usados en el análisis value. No se trata de si la empresa gana dinero hoy. Se trata de si va a seguir ganándolo dentro de una década.

¿Quieres más contenido? Recuerda que puedes encontrarme en redes como FinanzasTip. ¡Seguimos!

Los 5 tipos de MOAT con ejemplos reales

No todos los fosos son iguales. Hay empresas que se protegen por su marca, otras por sus costes, otras porque sencillamente nadie puede replicar lo que hacen. Aquí los cinco grandes tipos:

Marca poderosa. El cliente paga más solo por el logo. No por el producto en sí, sino por lo que representa. La marca construye una barrera psicológica que tarda décadas en erosionarse… si se cuida bien. Ejemplo: APPLE, COCA-COLA…

Costes de cambio. Cambiar de proveedor es tan caro, tan lento o tan arriesgado que los clientes simplemente no lo hacen. No porque no quieran, sino porque no pueden sin asumir un coste enorme. Ejemplo: MICROSOFT, SALESFORCE…

Efecto red. El producto vale más cuantos más usuarios tiene. El primero en escalar gana, y los demás quedan atrapados fuera. Es el foso más difícil de cruzar porque se refuerza solo. Ejemplo: META, UBER…

Ventaja en costes. Producen o distribuyen más barato que nadie. No porque sean más listos, sino porque tienen economías de escala, acceso privilegiado a recursos o procesos que han tardado años en afinar. Ejemplo: AMAZON, WALMART…

Activos intangibles — patentes y licencias. Tienen algo que la ley protege o que nadie puede reproducir legalmente. Patentes que bloquean competidores durante décadas o regulaciones que directamente impiden que otros entren al mercado. Ejemplo: ASML…

✋ ¿Por qué interesa?

Identificar el tipo de MOAT de una empresa te dice dónde está su punto débil. Un MOAT de marca puede romperse con un escándalo. Uno de patentes, cuando expira. Pero un efecto red bien construido es casi indestructible. No es lo mismo.

¿Para qué sirve en la práctica?

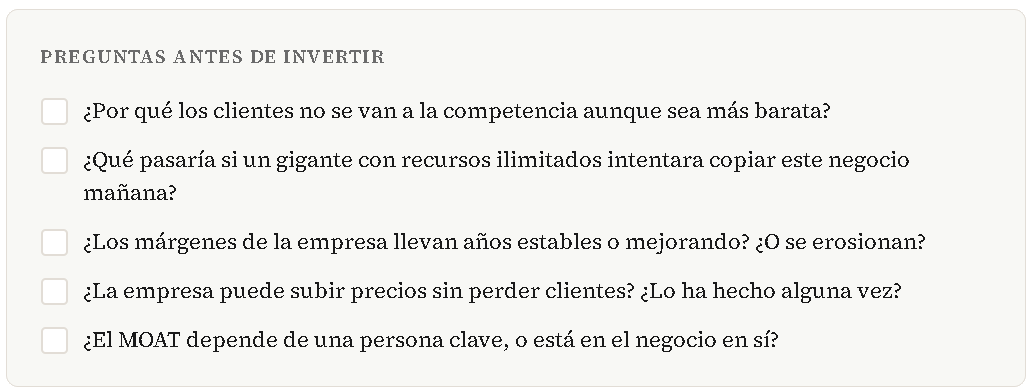

El MOAT no es un concepto académico. Es una herramienta de trabajo. Antes de entrar en cualquier empresa, hacerse estas preguntas puede ahorrarte más de un disgusto:

Si no tienes una respuesta clara a la mayoría de estas preguntas, el MOAT probablemente no existe. O existe, pero es frágil. Y un foso frágil no protege a nadie.

¿Cuándo se pierde un MOAT?

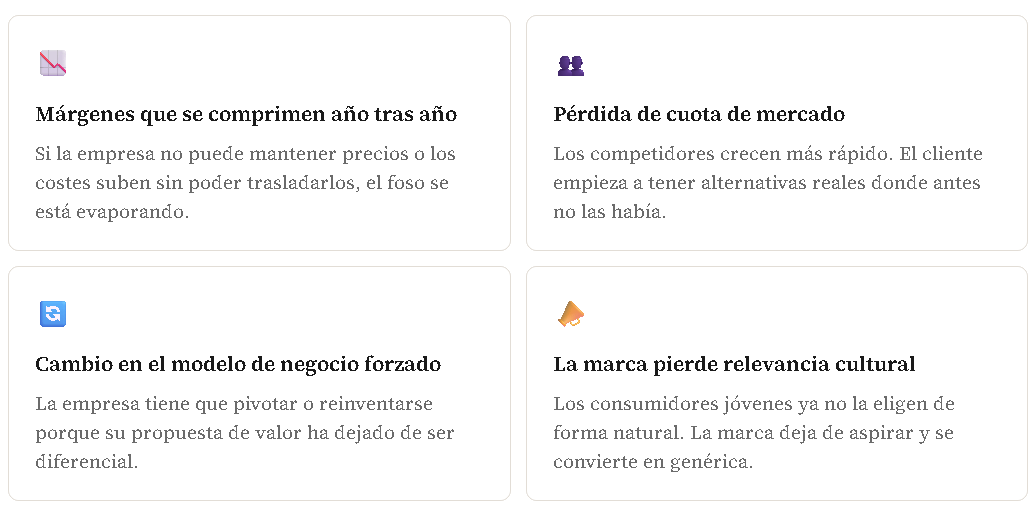

Esto es lo que muchos inversores pasan por alto: los fosos no son eternos. Se construyen despacio y se pierden, a veces, más rápido de lo que parece.

Las señales de alerta suelen aparecer antes de que el mercado las ponga en precio. Si sabes leerlas, puedes salir a tiempo. Si no, te quedas con una empresa que creías invencible y resulta que lleva años sin foso.

📌 Caso real · MOAT en erosión

Nike: cuando el foso de marca se agrieta

Durante décadas, Nike (NYSE:NKE) fue el ejemplo perfecto de MOAT de marca. El swoosh valía más que el producto. Podían cobrar el doble que la competencia y la gente lo pagaba encantada. Eso es poder de fijación de precios real.

Pero algo se torció. Nike apostó fuerte por venta directa al consumidor y redujo su presencia en distribuidores como Foot Locker. Al mismo tiempo, perdió tracción cultural entre los consumidores jóvenes frente a marcas como On Running (NYSE:ONON) o Hoka (NYSE:DECK), más ágiles y con una narrativa de producto más fresca.

El resultado: caídas sostenidas en ventas, recorte de guidance y un precio en bolsa que en 2024 llegó a mínimos de varios años. El negocio sigue siendo grande. Pero el foso ya no es lo que era. Los márgenes se comprimieron, la cuota se erosionó y el mercado empezó a descontar que Nike tenía un problema estructural, no coyuntural.

La lección: un MOAT de marca no es permanente si la empresa deja de alimentarlo. La marca necesita relevancia continua. Y la relevancia no se compra en un trimestre.

⚠️Matiz importante

Tener MOAT no significa que el precio de la acción sea bueno. Puedes comprar la mejor empresa del mundo cara y perder dinero de todas formas. El MOAT es condición necesaria, no suficiente. Sin MOAT, no mires. Con MOAT, ya puedes empezar a analizar el precio.

Buffett lo dice de otra manera: prefiere una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso. El MOAT te dice si la empresa es maravillosa. La valoración te dice si el precio es justo.

Ambas cosas importan.

Toda la información y opiniones ofrecidas en este artículo tienen carácter exclusivamente educativo y no constituyen asesoría de inversión. Antes de tomar cualquier decisión de inversión, consulta con un profesional debidamente cualificado. Rentabilidades pasadas no garantizan rentabilidades futuras.