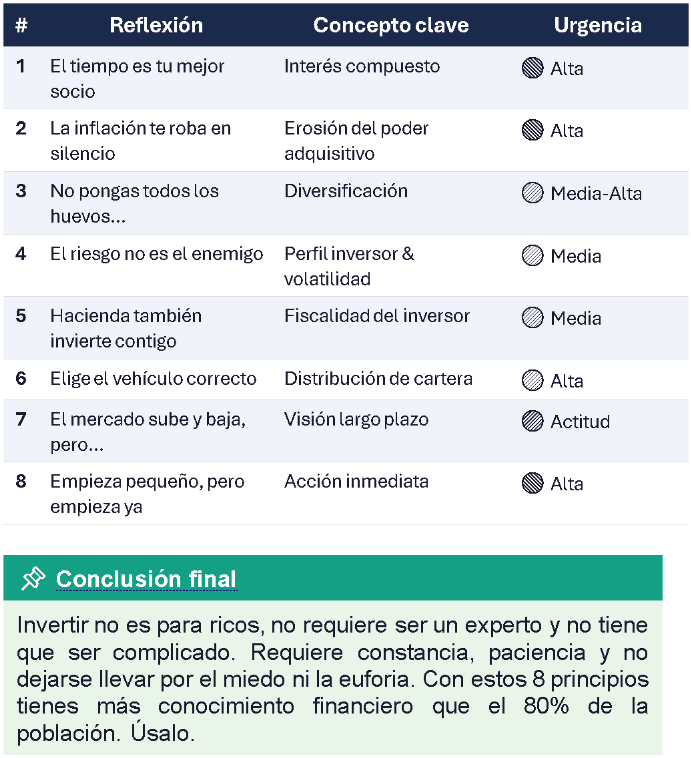

¿Por qué este documento?

Las finanzas personales están rodeadas de tecnicismos que alejan a la gente de decisiones que podrían cambiarle la vida. Este documento no pretende convertirte en analista financiero. Pretende que la próxima vez que alguien te hable de rentabilidad, inflación o diversificación, no cambies de tema.

Son 8 reflexiones prácticas, con ejemplos del día a día, tablas comparativas y conclusiones claras. Sin trucos, sin promesas de hacerse rico rápido. Solo sentido común bien estructurado.

Son 8 reflexiones prácticas, con ejemplos del día a día, tablas comparativas y conclusiones claras. Sin trucos, sin promesas de hacerse rico rápido. Solo sentido común bien estructurado.

¿Quieres más contenido? Recuerda que puedes encontrarme en redes como FinanzasTip. ¡Seguimos!

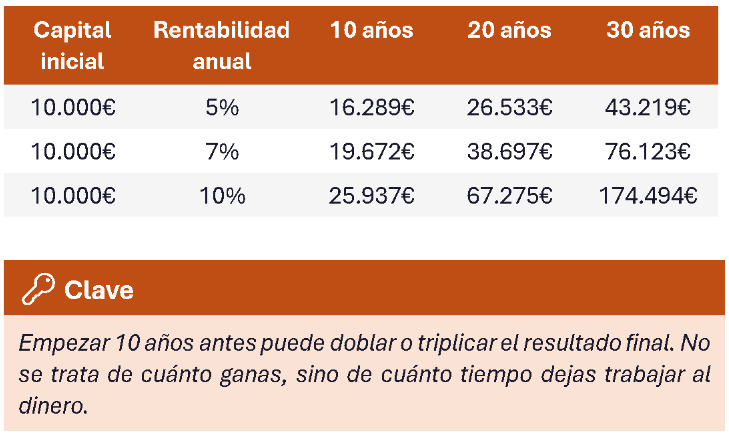

Albert Einstein (o no, según a quién le preguntes) dijo que el interés compuesto es la fuerza más poderosa del universo. Exageración aparte, tiene mucho de verdad.

El interés compuesto es ganar intereses sobre los intereses que ya ganaste. Suena simple, pero sus efectos a largo plazo son demoledores.

La bola de nieve cuesta abajo

Imagina una bola de nieve pequeña que rueda cuesta abajo. Al principio parece insignificante. Pero conforme baja, recoge más nieve, se hace más grande, y recoge aún más. A largo plazo, esa bola puede ser enorme.

Con el dinero pasa lo mismo. Si inviertes 10.000€ hoy y obtienes un 7% anual, al cabo de 30 años tendrás aproximadamente 76.000€ sin añadir ni un euro más.

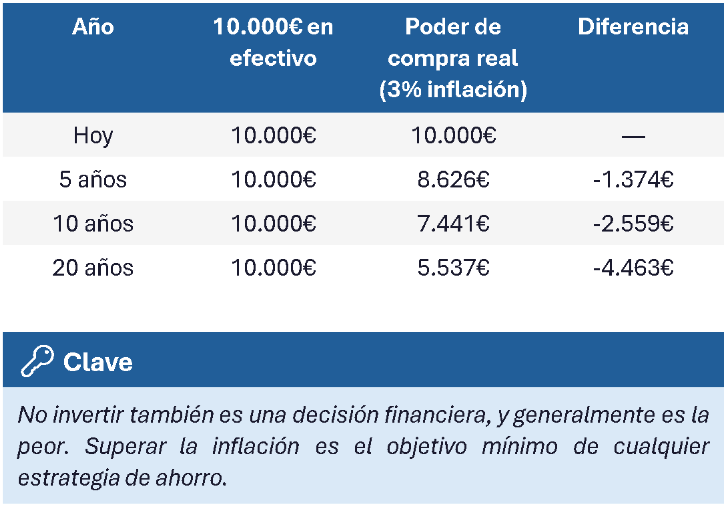

Imagina que guardas 10.000€ debajo del colchón. En 10 años tienes... 10.000€. Parece estable, pero no lo es. Lo que puedes comprar con esos 10.000€ será significativamente menos que hoy.

La inflación es el aumento sostenido de los precios. Si la inflación es del 3% anual, lo que hoy cuesta 100€ costará 134€ en 10 años.

La analogía del cubito de hielo

Meter dinero en una cuenta de ahorro al 0,1% con una inflación del 3% es como poner un cubito de hielo en una habitación a 25°C. Está ahí, pero se derrite despacio. Sin darte cuenta, tu poder de compra se evapora.

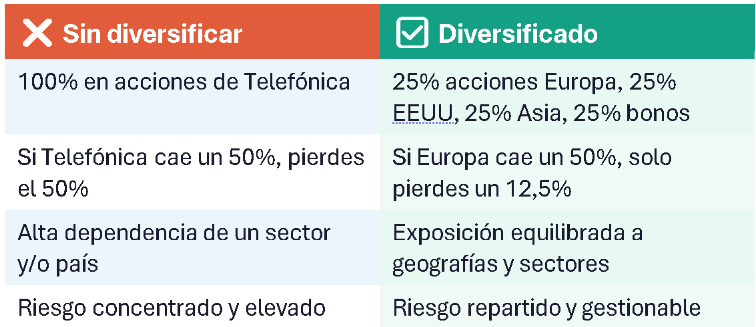

La diversificación es el único principio financiero que los expertos consideran un ‘almuerzo gratis’: reducir riesgo sin sacrificar rentabilidad esperada. Y es tan simple como su refrán.

Si metes todo tu dinero en una sola empresa o activo, te expones a que ese único factor lo destruya todo. Repartirlo reduce ese riesgo sin renunciar a la rentabilidad media.

Los fondos de inversión y los ETFs (fondos cotizados en bolsa) son herramientas que permiten a cualquier persona diversificar desde muy poco dinero, invirtiendo en cientos de empresas a la vez.

Muchas personas evitan invertir ‘porque es arriesgado’. El problema es que confunden riesgo con peligro. El riesgo, bien entendido, es simplemente incertidumbre. Y la incertidumbre, gestionada, genera rentabilidad.

Volatilidad vs. pérdida permanente

Volatilidad es que el precio sube y baja. Pérdida permanente es que no vuelve. Una acción que baja un 30% y luego recupera no es una pérdida, es una montaña rusa que termina bien. El problema es vender en el valle.

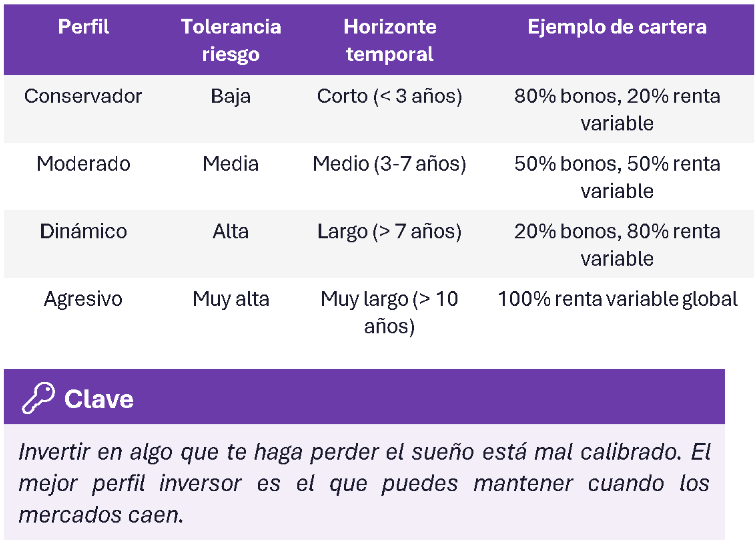

¿Cuál es tu perfil inversor?

Muchos inversores planifican con mucho cuidado qué comprar, pero se olvidan de cuánto se queda Hacienda. En España, las ganancias de inversión tributan, y hacerlo bien puede ahorrarte miles de euros.

¿Qué tributa y cuánto?

Las ganancias de inversiones (plusvalías, dividendos, intereses) se integran en la base del ahorro del IRPF. Los tipos actuales son:

Productos con ventaja fiscal

No todos los productos tributan igual ni al mismo momento. Conocerlos marca la diferencia:

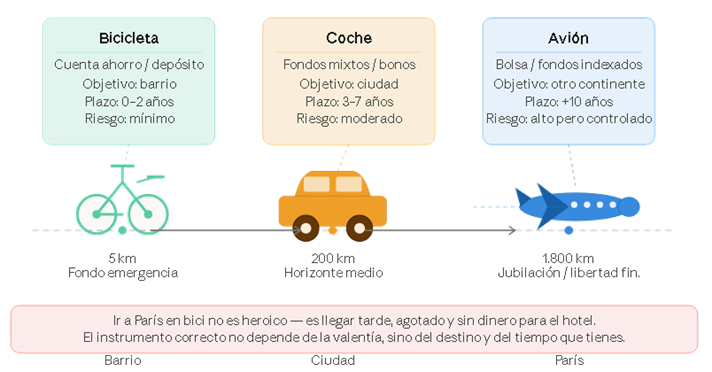

Nadie - o casi nadie - coge un avión para ir al bar de la esquina, ni una bici para cruzar Europa. Al invertir pasa lo mismo: el producto que eliges debe estar alineado con tu objetivo, tu plazo y tu tolerancia al riesgo. Usar el instrumento equivocado no es ser conservador — es llegar tarde o no llegar.

Error más común: usar la bici para ir a París

Muchos ahorradores tienen su dinero en cuentas corrientes o depósitos para objetivos a 20 o 30 años (la jubilación, por ejemplo). Es como querer cruzar el Atlántico en bici: no es imposible, es absurdo. El tiempo y el instrumento tienen que estar alineados.

En 1929 hubo un crack bursátil devastador. En 2000 la burbuja punto com arrasó con las tecnológicas. En 2008, la crisis financiera global. En 2020, el COVID desplomó los mercados un 30% en semanas.

Y sin embargo, quien invirtió a largo plazo en un índice global en cualquiera de esos momentos, hoy está en positivo. Todos ellos.

Las caídas no son el problema, el problema es vender durante ellas SIN ESTRATEGIA

Regla de oro: no mires tu cartera cada día

Cuanto más frecuentemente miras la evolución de tu inversión, más probable es que reacciones emocionalmente. Los mercados tienen ruido diario, pero tendencia alcista a largo plazo. Tu trabajo no es actuar, es no actuar en los momentos de pánico.

‘Espero a que baje el mercado.’ ‘Todavía no sé suficiente.’ ‘Cuando tenga más dinero ahorro.’ ‘El año que viene empiezo.’ Estas frases cuestan, de media, miles de euros.

No existe el momento perfecto para invertir.

El mejor momento fue ayer. El segundo mejor es hoy.

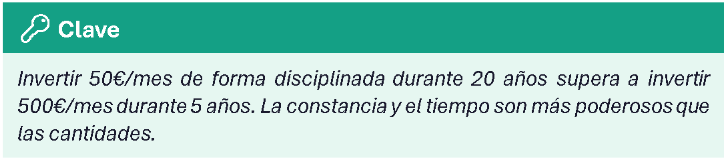

El coste de esperar: un ejemplo real

Ana y Marcos aportan exactamente lo mismo cada mes. Pero Ana empieza 30 años antes y acaba con 15 veces más dinero. La diferencia no es el esfuerzo, es el tiempo.

Por dónde empezar (sin agobios)

Empieza con una aportación mensual y automatizada

Elige un fondo indexado global diversificado (bajo coste, alta diversificación)

No toques ese dinero durante al menos 5-10 años

Aumenta la aportación cuando puedas.

Una tabla para tener siempre a mano los conceptos que más importan: