Hacía más de un mes que no publicaba ninguna tesis, la última fue la de META. Hoy me gustaría hablar de una de mis nuevas posiciones, al igual que Nick Scali $NCK, Kri Kri Milk $KRI, Care Trust CTRE 0.00%↑ , META, Alibaba BABA 0.58%↑ y otras; me gusta compartir estas ideas con otros inversores...

Hacía más de un mes que no publicaba ninguna tesis, la última fue la de META.

Hoy me gustaría hablar de una de mis nuevas posiciones, al igual que Nick Scali $NCK, Kri Kri Milk $KRI, Care Trust CTRE 0.00%↑ , META, Alibaba BABA 0.58%↑ y otras; me gusta compartir estas ideas con otros inversores y/o de personas como tú que quieren conocer algo más sobre el mundo que les rodea.

Fuente: Handbook de Duolingo.

Esta tesis voy a hacerla algo diferente a lo que he hecho hasta ahora, voy a intentar explicar por qué creo que Duolingo puede ser una empresa de más de 30 mil millones de dólares (hoy vale $14.1B en el momento de la tesis), pero antes, necesito hablar de la necesidad real de aprender nuevos idiomas y cuánto capital existe en este sector.

Por otro lado, inicié posición hace escasas semanas a precios de 290$-325$ por acción:

Precio medio de Duolingo. IBKR.

1. En medio de un Océano Enorme

Podemos pensar que Duolingo es un app de aprender idiomas sin más, pero la realidad es que puede ser una gota en un océano ahora mismo.

Para poner esta frase en contexto, necesito mostrar el dinero que mueve el aprender un idioma nuevo.

Según Duolingo “consumer spend on both online and offline language learning is expected to reach about $123 billion by 2027”, es decir, hablamos de un mercado potencial de 123B para 2027.

He contrastado esta información con varias fuentes, y con los datos actuales uno de los escenarios más pesimistas sería de 124B para 2031, lo que supondría un crecimiento compuesto anual del 10,7 % desde 2024 hasta 2031. Esta cifra abarca tanto las tradicionales formas de aprendizaje fuera de línea como las cada vez más populares digitales.

Algunas proyecciones, sin embargo, son más optimistas en cuanto al crecimiento potencial. La firma de inteligencia educativa HolonIQ señaló que en 2030 superaría ampliamente los US$200 mil millones. De hecho, Grand View Research y otras consultoras han planteado escenarios de crecimiento elevado (CAGR del 18–20% anual).

Un factor clave en estas proyecciones es la expansión del canal digital (aprendizaje en línea mediante apps, plataformas e-learning, tutorías virtuales, etc.), frente a los métodos presenciales/tradicionales (clases físicas, libros, academias).

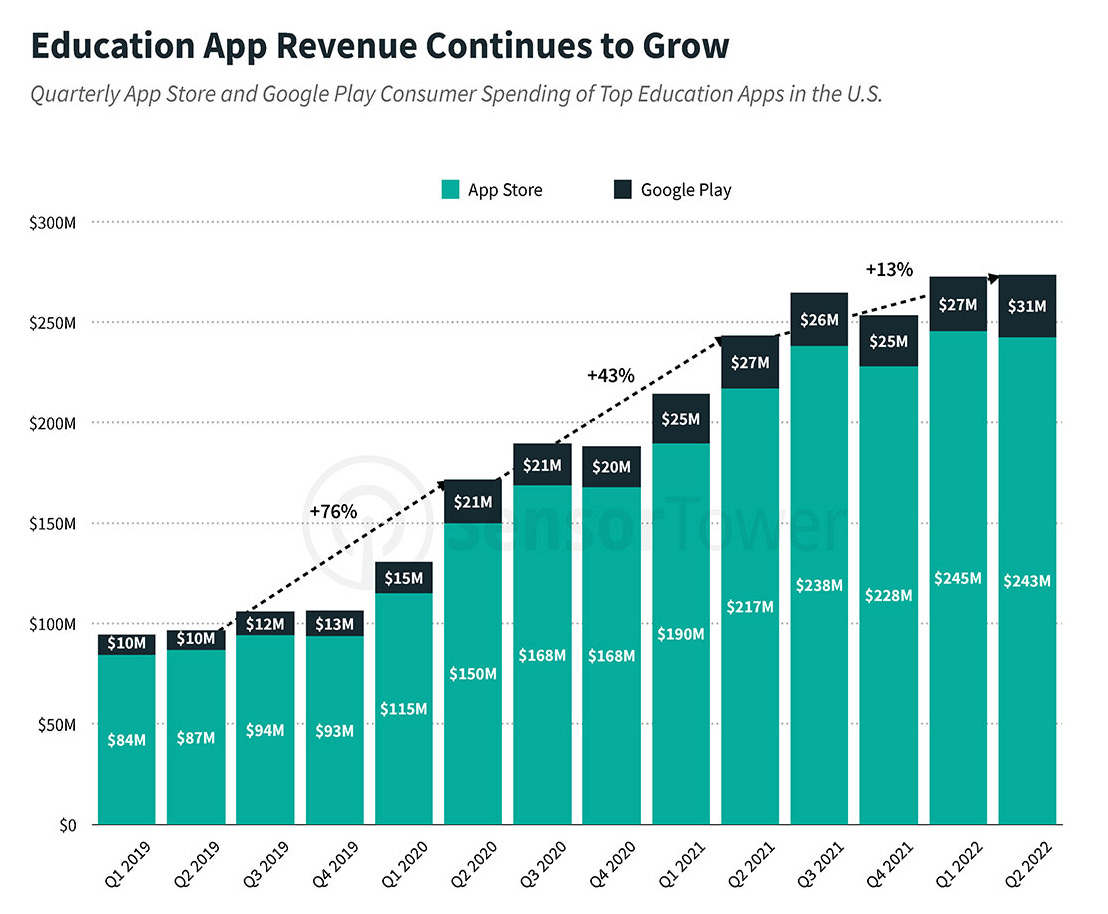

Ingresos de App de educación. Fuente: youappi

El segmento online está creciendo a un ritmo considerablemente más rápido que el offline. Por ejemplo, Kings Research reporta que el mercado global de aprendizaje de idiomas en línea pasó de aproximadamente US$15,3 mil millones en 2022 a una proyección de US$41,6 mil millones para 2030, con un CAGR de 13,7% anual.

Aunque la mayor parte del gasto en 2023 aún ocurría en clases presenciales, libros y cursos tradicionales, hacia 2030 cerca de la mitad de la inversión podría canalizarse a formatos digitales.

Figura 1: Proyección del mercado global de aprendizaje de idiomas en línea (ingresos anuales, en US$). Se estima un salto de ~US$33 mil millones en 2024 a US$91,6 mil millones en 2030, lo que refleja un CAGR cercano al 18% en este segmentoglobenewswire.com. La popularidad de aplicaciones y plataformas digitales (Duolingo, Babbel, Rosetta Stone, Busuu, etc.) impulsa este crecimiento acelerado, aunque el aprendizaje tradicional mantiene también una expansión sostenida.

Si nos centramos en el sector online;

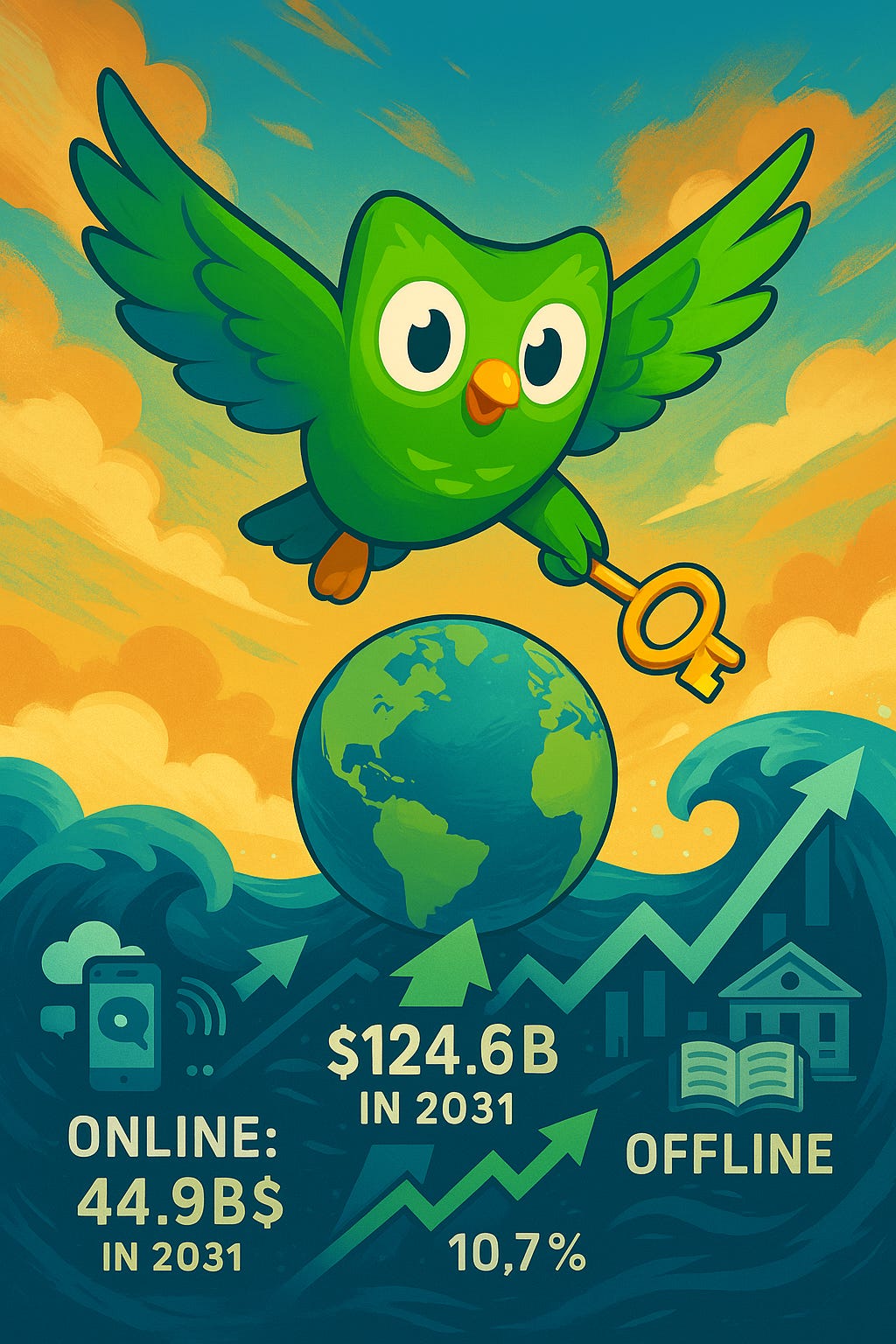

Valor en 2023: Aproximadamente 23.16 mil millones de dólares.

Proyecciones: Se espera que alcance los 44.9 mil millones de dólares en 2031, con un CAGR del 19.5%. Otras estimaciones sugieren que podría situarse entre 31.81 mil millones en 2029 (CAGR del 20.3%) o incluso 101.94 mil millones en 2032 (CAGR del 17.9%).

Las aplicaciones móviles en 2023 generaron 1.08 mil millones de dólares en ingresos, con un crecimiento interanual del 28%. Duolingo lidera con 531 millones de dólares en ese mismo año. Las suscripciones premium suelen costar alrededor de 15 dólares mensuales.

Por lo tanto, tenemos un mercado de aprendizaje digital de unos $50B, Duolingo factura hoy $748M, lo que representaría un 1,5% de cuota de mercado para esa fecha en caso de que no creciera, pero… es una app con 57.000 reseñas a día de hoy, número 1 en aprender idiomas, a eso le llamo a una preliminar: Ventaja competitiva.

Si hablamos de personas, se estima que hay 2.000 millones de personas aprendiendo un idioma, Duolingo tiene 40 Millones de usuarios activos al día en 2024, y en 2023 tenía 26.9M. De todos ellos, 9.5M son de pago (un 23%).

No sé cuántos usuarios van a tener para finales de 2025, lo que sí sé es que 2.000 millones de personas son muchas más que 40M.

2. ¿Cómo Gana Dinero Duolingo?

A diferencia de muchas apps educativas que dependen exclusivamente de cursos o licencias institucionales, Duolingo tiene un modelo de negocio principalmente B2C (Business to Consumer), es decir, monetiza directamente a través de sus usuarios. Y lo hace mediante cuatro grandes vías:

1. Suscripciones Premium

Es su principal fuente de ingresos. Duolingo ofrece una suscripción de pago llamada Super Duolingo (antes Duolingo Plus), que elimina anuncios, permite descargar lecciones offline, ofrece repasos personalizados y funcionalidades exclusivas como "corazones ilimitados".

Esto convierte a Duolingo en uno de los productos freemium más exitosos del mundo, con una tasa de conversión del 23% de usuarios activos diarios (DAUs) a pago, un dato brutal en el sector móvil.

Sus planes son el Súper Duolingo y Duolingo Max (también en modalidad familia).

2. Publicidad (ads)

Para los usuarios gratuitos, la app muestra anuncios al final de cada lección. Este modelo de monetización es similar al de otras apps móviles: cada usuario gratuito genera una pequeña cantidad diaria vía impresiones y clics.

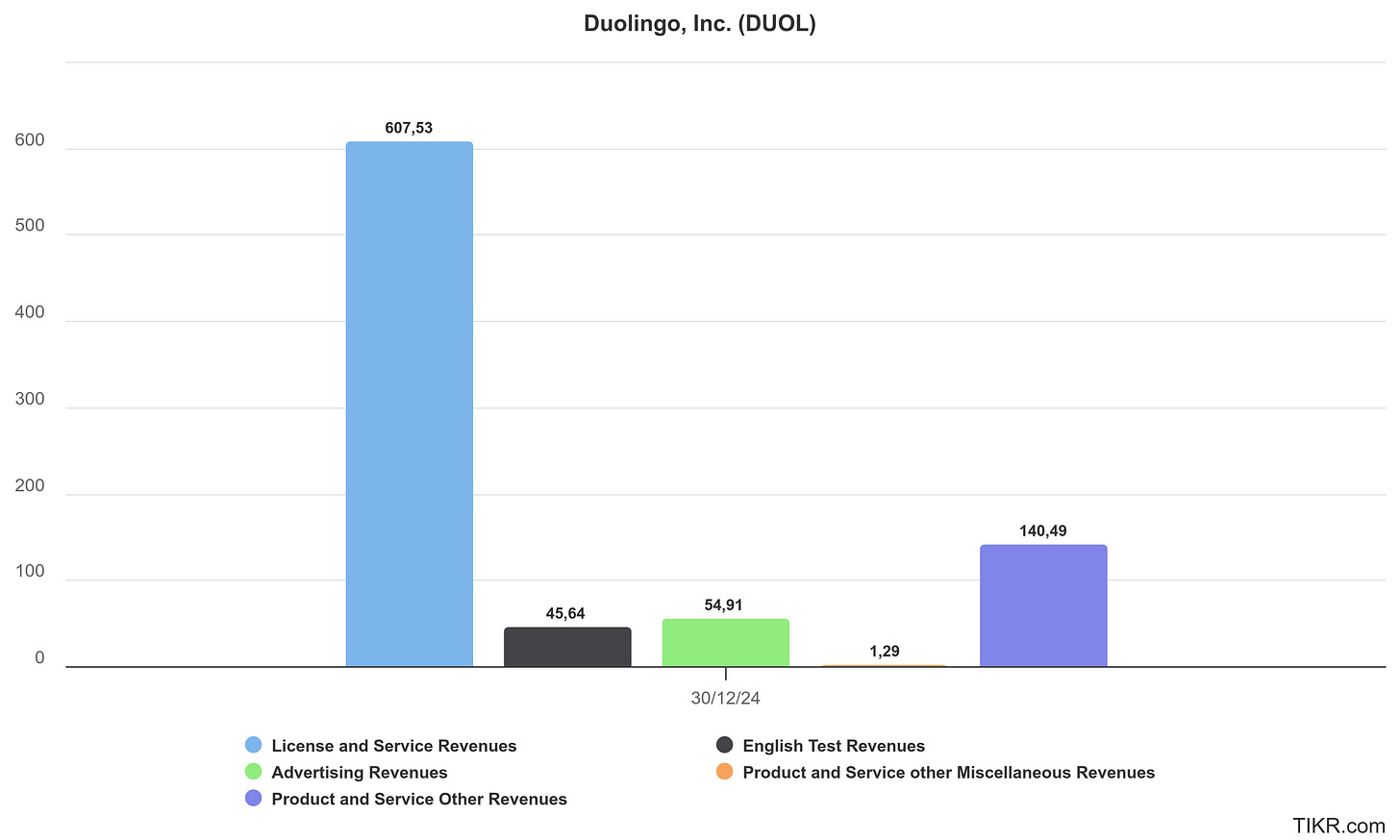

En 2024, generaron un total de $54M con esta via.

3. Duolingo English Test (DET)

Otra línea de negocio clave es la del Duolingo English Test (DET), un examen estandarizado de inglés ofrecido totalmente online y bajo demanda, utilizado en procesos como admisiones universitarias. Lanzado en 2016, este test compite con pruebas tradicionales como TOEFL o IELTS pero a un coste mucho menor (unos 50 dólares por examen frente a varios cientos de dólares de las pruebas presenciales tradicionales) y con mayor conveniencia para el usuario. El DET utiliza tecnología adaptativa y un sistema de vigilancia remota (proctoring) para garantizar su rigor, y sus certificados son ya aceptados por más de 5.600 programas educativos en todo el mundo, incluyendo 24 de las 25 principales universidades de EE.UU. por alumnado.

Los candidatos pagan por cada test, y Duolingo reconoce el ingreso una vez completada la supervisión (proctoring) y emitido el resultado de certificación.

En términos financieros, el Duolingo English Test generó 45,6 millones de dólares en ingresos durante 2024 (aprox. un 6% de los ingresos totales).

Aunque el DET aún representa una porción minoritaria del negocio, tiene márgenes brutos elevados al ser un producto digital escalable, con costes incrementales limitados (asociados sobre todo al proceso de proctoring y desarrollo de la plataforma). Su importancia estratégica radica en diversificar la oferta de Duolingo más allá del aprendizaje casual de idiomas, posicionando a la compañía en el mercado global de certificaciones de idiomas –un nicho de alto valor donde ya ha logrado amplia aceptación institucional– y con potencial de crecimiento adicional a medida que más instituciones y usuarios adopten esta modalidad online.

4. Otras líneas emergentes (Math, Music, Duolingo Max)

Duolingo está diversificándose más allá del aprendizaje de idiomas.

Duolingo Max, basado en IA, es su plan más avanzado (tipo GPT integrado).

También ha lanzado cursos de matemáticas y música, aunque aún están en fases iniciales.

Por ahora, estas verticales no tienen un impacto significativo en ingresos, pero pueden ser piezas clave del futuro. Son apuestas que aumentan el TAM y refuerzan la idea de que Duolingo no es solo una app de idiomas, sino una plataforma educativa integral.

Duolingo gana dinero hoy, pero sobre todo está construyendo una infraestructura de producto que le permitirá multiplicar sus ingresos mañana. Lo está haciendo con un modelo escalable, márgenes altos y con uno de los mayores activos del sector: una base de usuarios gigantesca y fiel.

Y eso, en un mundo que valora cada vez más la educación, vale oro.

En este vídeo te cuento más detalles de Duolingo (es complementario a la tesis, es decir, recomiendo leer hasta el final y ver el vídeo): https://youtu.be/FXFyQ7hfHw0

3. Análisis Porter

Duolingo se ha consolidado como la plataforma líder de aprendizaje de idiomas a nivel mundial, operando bajo un modelo freemium (la mayor parte de sus usuarios acceden gratis con publicidad, mientras una minoría paga la suscripción Super Duolingo para eliminar anuncios y obtener ventajas como hemos visto).

Además de su negocio principal de enseñanza de idiomas, Duolingo ha diversificado sus líneas hacia el Duolingo English Test (DET), un examen de certificación de inglés en línea, y nuevas verticales de contenido educativo como Duolingo Math (matemáticas básicas), Duolingo Music (teoría musical) y Duolingo ABC (alfabetización para niños). Incluso ha lanzado un nivel de suscripción premium llamado Duolingo Max con funciones impulsadas por IA (ej. prácticar conversaciones con un chatbot y explicaciones personalizadas).

A continuación, analizamos su posición estratégica mediante las cinco fuerzas de Porter, considerando sus ventajas competitivas y desafíos en cada ámbito, así como aspectos clave de su modelo (escala de usuarios, estrategia de producto, uso de IA, canales de distribución, márgenes y entorno regulatorio).

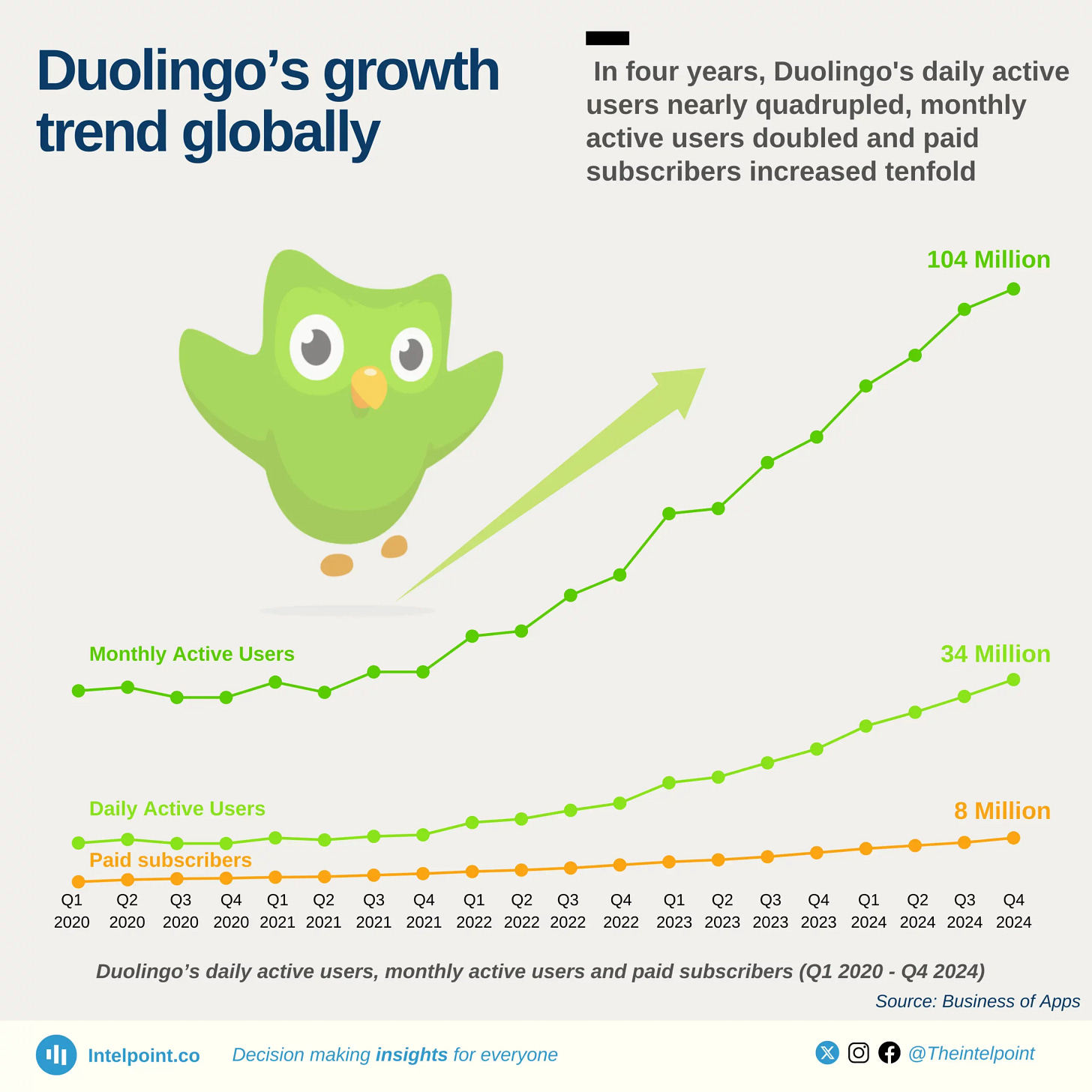

Evolución del alcance de Duolingo a nivel global.

La gráfica muestra la trayectoria ascendente de sus usuarios activos mensuales (línea verde) y diarios (línea naranja), así como el crecimiento exponencial de sus suscriptores de pago (línea amarilla). Entre 2020 y 2024, los usuarios mensuales pasaron de unos 38 millones a más de 100 millones, mientras que los usuarios diarios superaron los 34 millones. En el mismo periodo, los suscriptores de pago se multiplicaron por diez (de ~0,9 a ~9 millones), reflejando un exitoso modelo de monetización sobre una base de usuarios masiva

Rivalidad competitiva

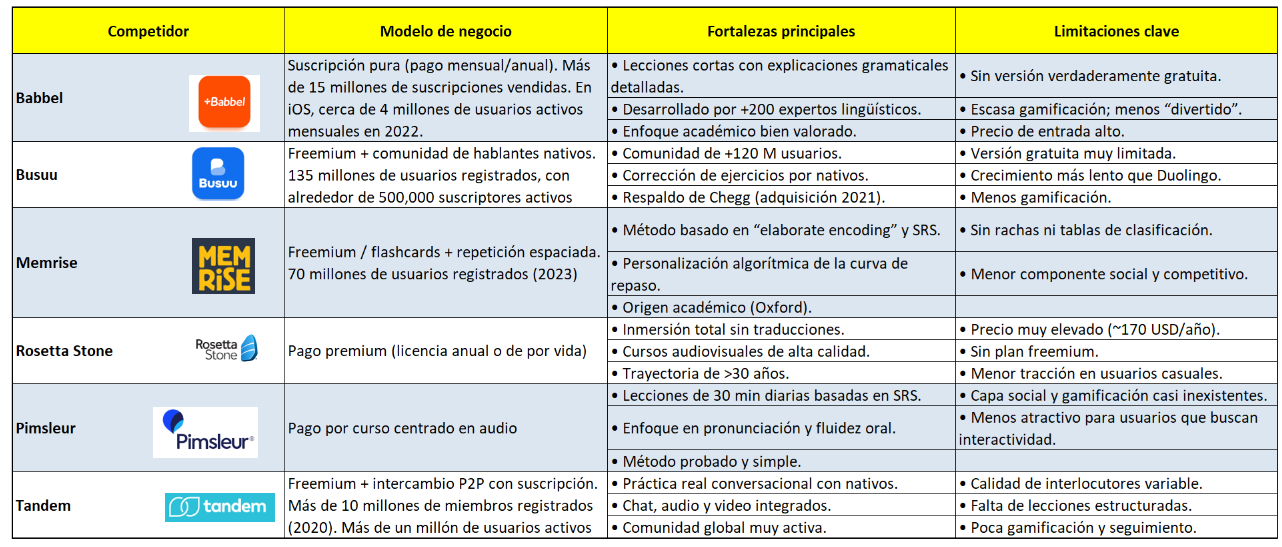

La rivalidad entre competidores existentes en el sector de la tecnología educativa (EdTech) – especialmente en aprendizaje de idiomas – es intensa. Duolingo compite con numerosas aplicaciones y plataformas de idiomas en línea, tanto startups especializadas como empresas consolidadas.

Entre los rivales destacados se encuentran Babbel (plataforma alemana con modelo de suscripción de pago), Rosetta Stone (pionera en software de idiomas ahora adaptada al formato móvil), Busuu (que combina cursos y comunidad), Memrise (aprendizaje con contenido generado por usuarios), Pimsleur (método enfocado en audio) o Tandem/HelloTalk (intercambio social de idiomas), entre otros.

Duolingo, sin embargo, ha logrado diferenciarse y tomar la delantera gracias a varias ventajas competitivas. Su enfoque en la gamificación de la experiencia de aprendizaje – con rachas diarias (streaks), puntos de experiencia, niveles y tablas de clasificación – impulsa un alto engagement y fidelidad de los usuarios.

Notificaciones Duolingo.

Aproximadamente el 80% de sus usuarios interactúan regularmente con estos elementos de juego, mejorando significativamente la retención frente a métodos tradicionales.

Pese a su liderazgo, la rivalidad sigue manifestándose en varios frentes. Uno de ellos es la competencia en precios y modelos de negocio.

Muchas plataformas ofrecen planes gratuitos básicos o periodos de prueba y compiten por convertir usuarios a suscripciones de pago. Duolingo adoptó un precio agresivo para su suscripción Super (aprox. 7 € al mes en plan anual), mientras que Babbel, Busuu o Rosetta Stone manejan tarifas mensuales efectivas similares en sus planes anuales (entre ~7 y 15 € al mes).

Esta convergencia de precios ha derivado en una especie de “guerra de precios” promocional, donde los competidores frecuentemente ofrecen descuentos y ofertas para atraer usuarios. No obstante, Duolingo mantiene la ventaja de que su producto principal sigue siendo utilizable plenamente de forma gratuita con anuncios, reduciendo el incentivo de los usuarios a cambiar de plataforma por precio. La rivalidad entonces se traslada a la calidad y funcionalidades: por ejemplo, Babbel enfatiza que sus cursos están diseñados para lograr conversación práctica, Busuu incorpora tutors humanos y feedback de la comunidad, etc., mientras Duolingo apuesta por ampliar continuamente su oferta de funciones (ej. historias, podcasts, foros) y por mejoras tecnológicas para conservar su base.

Otro aspecto de la rivalidad es la entrada de grandes empresas tecnológicas en el espacio educativo de idiomas. Aunque ninguna Big Tech ofrece un servicio idéntico a Duolingo, sí hay iniciativas parciales: Google, por ejemplo, ofrece Google Translate y ha experimentado con funciones de aprendizaje de vocabulario; Meta (Facebook) lanzó proyectos de aprendizaje dentro de sus apps; Amazon ofrece contenidos educativos en Kindle, etc.

Cabe mencionar que Duolingo también compite en un segmento adyacente: el de las pruebas de certificación de idiomas. Su Duolingo English Test (DET) rivaliza con exámenes tradicionales como TOEFL (ETS) o IELTS (Cambridge/British Council) para certificar el nivel de inglés. Aquí la competencia tiene matices diferentes: TOEFL e IELTS gozan de reputación de décadas y miles de instituciones que los aceptan, pero Duolingo encontró una brecha ofreciendo un test online mucho más barato (~50 $ vs >200 $) y flexible (se rinde desde casa en cualquier momento).

Durante la pandemia, el DET fue adoptado ampliamente cuando los centros de examen físicos cerraron, y su aceptación institucional ha crecido a más de 5.500 programas universitarios en todo el mundo, incluyendo universidades de elite y autoridades migratorias de algunos países. Esto indica que Duolingo ha ganado terreno frente a los incumbentes en este nicho. Sin embargo, la rivalidad persiste: TOEFL y IELTS continúan siendo preferidos en ciertos ámbitos y podrían reaccionar (por ejemplo, lanzando modalidades en línea mejoradas o ajustando precios).

Finalmente, Duolingo está incursionando en nuevas verticales educativas (matemáticas, música, alfabetización infantil). En estos sub-sectores enfrenta competidores especializados: por ejemplo, en aprendizaje de matemáticas compite con apps como Khan Academy Kids, Photomath, Prodigy o plataformas escolares digitales; en música, con aplicaciones tipo Yousician o Simply Piano que enseñan instrumentos. La ventaja de Duolingo en estas incursiones es su enorme base de usuarios existente y la experiencia gamificada ya refinada, que puede transferir a otras materias.

Amenaza de nuevos entrantes

La amenaza de entrada de nuevos competidores en el mercado de aprendizaje de idiomas y EdTech es moderada. Por un lado, las barreras de entrada tecnológicas y de capital no son muy altas comparadas con otras industrias: cualquier startup con un equipo de desarrolladores y pedagogos podría lanzar una aplicación educativa básica.

De hecho, continuamente surgen nuevas apps de idiomas o plataformas educativas intentando replicar el éxito de Duolingo. Sin embargo, lograr escalar y competir eficazmente contra Duolingo es extremadamente difícil. La posición actual de Duolingo – con más de 500 millones de usuarios registrados – le otorga una ventaja de escala que un recién llegado tardaría años en construir.

El efecto de red indirecto y reconocimiento de marca también juegan a su favor: los usuarios tienden a descargar la app más popular en las tiendas, y los medios suelen recomendar Duolingo como la opción por defecto, lo que dificulta que un competidor nuevo gane visibilidad sin invertir fuertemente en marketing. Como señala un análisis estratégico, la mera presencia de un líder con 500+ millones de usuarios puede hacer muy cuesta arriba la entrada de nuevos participantes sin presupuestos publicitarios sustanciales.

¿Por qué soy pesado con el efecto red? Te dejo este hilo que publiqué hace poco:

Otra barrera es el contenido y la experiencia acumulada. Duolingo lleva más de una década refinando su plan de estudios, ejercicios y algoritmos de personalización (su sistema interno “Birdbrain” ajusta la dificultad de las lecciones según el desempeño del alumno). Ha desarrollado más de 100 cursos de idiomas, muchos con la colaboración de expertos y comunidad, lo que representa un acervo de contenido educativo difícil de igualar rápidamente por un entrante.

Crear desde cero esa cantidad de materiales de calidad (lecciones, grabaciones de audio, ejercicios interactivos, etc.) supone un coste muy alto y tiempo considerable.

Un nuevo competidor podría intentar apoyarse en IA generativa para crear contenido de aprendizaje de forma más automatizada, pero aun así necesitaría validación pedagógica y corrección para garantizar eficacia. Duolingo, por su parte, no se ha dormido en los laureles: integra la IA en sus procesos (personalización, nuevas funciones con GPT-4, etc.), aprovechando que cuenta con datos masivos de millones de ejercicios diarios que alimentan sus modelos. Esto significa que un recién llegado que quiera destacar por inteligencia artificial se encuentra con que Duolingo ya tiene una base de datos y experiencia en IA aplicada muy amplia.

No obstante, la amenaza de nuevos entrantes no es nula. El mercado EdTech es atractivo por su crecimiento y relativamente bajo coste de explorar; siempre existe la posibilidad de una innovación disruptiva por parte de una startup. Por ejemplo, podría aparecer una aplicación que ofrezca tutorización personalizada 1:1 mediante IA conversacional sin límites (una suerte de “ChatGPT para aprender idiomas” totalmente conversacional) que atraiga a usuarios avanzados que buscan práctica más libre, o alguna plataforma que combine realidad virtual para inmersión lingüística.

Si bien Duolingo experimenta con algunas de estas ideas, un competidor ágil podría encontrar un nicho desatendido (por ejemplo, enseñanza de idiomas menos comunes con mayor profundidad cultural, o enfoques para público infantil muy joven) e ir ganando terreno.

Amenaza de productos sustitutivos

La amenaza de sustitutos se refiere a alternativas que los usuarios tienen para satisfacer la misma necesidad sin usar el producto de la industria. En el caso de Duolingo, esto implica preguntarse: ¿qué otras formas tienen las personas de aprender un idioma (o matemáticas, música) aparte de usar apps como Duolingo? Existen numerosas vías sustitutivas, lo que significa que la amenaza de sustitución es relevante y debe ser tenida en cuenta.

En aprendizaje de idiomas, los sustitutos tradicionales son métodos como: clases presenciales en academias o escuelas de idiomas, tutores particulares (ya sea presencial u online vía plataformas como iTalki, Preply, etc.), cursos online estructurados (ej. cursos MOOCs o programas universitarios), autoestudio con libros y recursos multimedia, e incluso inmersión (viajar o vivir en un país del idioma meta). Muchos de estos sustitutos ofrecen mayor profundidad o interacción humana que Duolingo: por ejemplo, un tutor nativo puede corregir tu pronunciación personalmente, y una clase estructurada puede ofrecer certificación oficial. Sin embargo, presentan costes y barreras más altas (precio elevado, horarios fijos, desplazamientos o requisitos de ubicación), por lo que no son accesibles ni convenientes para todos.

Duolingo ha capitalizado esto ofreciendo una solución gratuita, flexible y divertida que, si bien no sustituye completamente la experiencia de una clase con profesor, sí cubre la necesidad básica de practicar regularmente y aprender gradualmente vocabulario y gramática.

Otro sustituto importante son los recursos gratuitos en Internet fuera de las apps dedicadas: por ejemplo, videos de YouTube para aprender idiomas, podcasts educativos, blogs y páginas web de gramática, foros de intercambio (como Reddit, Tandem), etc. Un usuario autodidacta podría combinar por su cuenta estas fuentes (ver videos, leer artículos, usar un diccionario) y aprender sin pasar por una aplicación estructurada. De hecho, la disponibilidad de tantos contenidos gratuitos hace que muchos aprendices opten por no pagar cursos formales. Se estima que más del 55% de quienes aprenden idiomas prefieren utilizar aplicaciones gratuitas en lugar de soluciones pagas, lo cual refleja una fuerte presión hacia métodos de bajo coste. En este sentido, Duolingo compite indirectamente contra la opción de “no pagar nada y usar recursos libres” – competencia que ha abordado ofreciendo su propio producto gratis financiado con anuncios. Si Duolingo intentase volverse 100% de pago, gran parte de sus usuarios probablemente migrarían a otras opciones gratuitas (ya sean apps de la competencia con nivel gratuito, o materiales sueltos online). Así, la empresa mantiene su modelo freemium precisamente porque reconoce que el sustituto más peligroso de su servicio es la abundancia de alternativas gratuitas disponibles.

En cuanto a tecnologías sustitutivas, un desarrollo reciente es el uso de IA conversacional general (como ChatGPT) para el aprendizaje. Un usuario con cierto nivel podría intentar practicar escribiendo o hablando con un chatbot de IA, pidiéndole correcciones y explicaciones sobre sus errores – en esencia, usando una herramienta no diseñada específicamente como “app de idiomas” pero que puede servir para ese propósito. De hecho, algunos entusiastas ya utilizan chatbots para mejorar sus habilidades lingüísticas, lo cual puede restar tiempo que antes dedicarían a aplicaciones como Duolingo. Sin embargo, para principiantes absolutos o para tener una progresión estructurada, un chatbot general no ofrece currículum ni secuencia didáctica; es más útil como complemento. Duolingo ha reconocido esta potencial sustitución y la ha incorporado dentro de su producto: con Duolingo Max ofrece Roleplay (ejercicios de conversación guiados por IA) y Explain My Answer (un asistente que explica al usuario sus errores), integrando la potencia de GPT-4 dentro de la experiencia Duolingo. Esto reduce la tentación de los usuarios más avanzados de salir de la app en busca de esa retroalimentación personalizada, ya que ahora la tienen dentro, aunque bajo un modelo premium.

También son sustitutos aquellos enfoques de aprendizaje informal de idiomas: por ejemplo, alguien podría preferir ver series de Netflix con subtítulos en el idioma meta, o jugar videojuegos en inglés, para aprender de forma más natural. Si bien esas actividades no garantizan un aprendizaje sistemático, para muchas personas resultan más entretenidas y pueden complementar o reemplazar el uso de una app educativa formal. Duolingo compite hasta cierto punto por la atención del usuario contra estas alternativas de ocio productivo. Su estrategia de gamificación (hacer la app casi como un juego) busca precisamente posicionarse no muy lejos de un entretenimiento, de forma que en lugar de abrir Netflix por la noche, el usuario sienta el incentivo de hacer unas lecciones en Duolingo para mantener su racha.

En síntesis, la amenaza de sustitutos para Duolingo es MUY alta en teoría porque existen multitud de maneras de aprender o practicar idiomas (y otras materias) sin recurrir a su aplicación. Sin embargo, la empresa ha logrado mitigar este riesgo posicionándose como la opción más accesible y conveniente: es gratuita (comparada con clases pagas), flexible en tiempo (a diferencia de cursos con horario), estructurada y confiable pedagógicamente (a diferencia de navegar uno mismo entre montones de recursos dispersos), y con elementos motivadores que otras alternativas no tienen. Muchos usuarios usan Duolingo combinado con otros métodos – por ejemplo, toman una clase semanal y además practican a diario con la app – lo cual convierte al sustituto en complemento más que reemplazo total.

Poder de negociación de los clientes

En el modelo de Duolingo, los clientes pueden considerarse principalmente sus usuarios finales (estudiantes de idiomas u otras materias). Esto incluye tanto a los usuarios gratuitos como a los suscriptores de pago, además de los estudiantes que pagan por el Duolingo English Test.

En primer lugar, hay que destacar que los usuarios de Duolingo son individuos dispersos a nivel global, no grupos organizados ni clientes corporativos grandes. Esto típicamente reduce el poder de negociación individual (un solo usuario no puede cambiar las políticas de Duolingo más allá de su propia decisión de usarla o no). A diferencia de un contexto B2B donde un cliente que representa una gran compra podría negociar descuentos, aquí Duolingo fija unilateralmente las condiciones (precio de la suscripción, contenido gratuito disponible, etc.) y los usuarios deciden aceptarlas o buscar alternativas. No hay posibilidad de que un usuario promedio le exija a Duolingo un precio menor por Super Duolingo; simplemente elegirá pagar o no pagar.

Sin embargo, colectivamente los usuarios sí tienen poder en tanto Duolingo depende de mantener una masa crítica de ellos. Los estudiantes pueden en cualquier momento dejar de usar la app e irse con un competidor o sustituto si encuentran la propuesta de Duolingo poco atractiva.

La abundancia de alternativas (como vimos en la amenaza de sustitutos y rivalidad) les da a los consumidores un poder implícito: si Duolingo intenta subir demasiado el precio de sus suscripciones, meter demasiada publicidad intrusiva o bajar la calidad, mucha gente optaría por otras opciones para aprender. El coste de cambio para el usuario es bajo – basta con descargar otra app (muchas veces gratis) o usar recursos web. Esto mantiene a Duolingo disciplinado en cuanto a no abusar de su posición. De hecho, la empresa mantiene un delicado balance: quiere convertir usuarios gratuitos en pagos, pero sin hacer la experiencia gratuita inviable. Si mañana restringiera la versión gratis en exceso, correría el riesgo de que esos millones de usuarios gratuitos se marchen y con ellos la cantera de futuros suscriptores. En resumen, los usuarios “votan con los pies” muy fácilmente en el mundo de las apps.

Otro factor es la sensibilidad al precio de los consumidores de educación digital. La mayoría busca valor y economía; Duolingo lo sabe y por eso su suscripción tiene un precio relativamente asequible comparado con cursos tradicionales. Además, dado que casi el 90-95% de los usuarios de Duolingo no pagan y usan solo la versión gratuita, la empresa monetiza solo a una pequeña fracción de su base masiva de usuarios. Esto es estratégico: en lugar de intentar cobrar mucho a pocos (como haría un centro educativo elitista), Duolingo prefiere cobrar poco a muchísimos. Consecuentemente, el poder de negociación de los clientes se manifiesta en que la mayoría simplemente elige no pagar, a menos que el valor añadido de la suscripción sea convincente.

Por otra parte, en el producto Duolingo English Test, los clientes (candidatos que toman el test) tienen algo más de poder de elección porque existen sustitutos directos (TOEFL, IELTS). Si Duolingo subiese mucho el precio de $49 por examen, algunos usuarios optarían por hacer TOEFL que tiene más aceptación histórica (especialmente si la diferencia de precio se acortara). En el pasado yo realicé el IELTS en Barcelona para irme a Australia y tengo que decir que lo aprobé fácilmente pero si me suposo un esfuerzo de desplazamiento comparado con el test de Duolingo. Tuve que ir a las 06.00 am de la mañana a Barcelona ese día (porque empezaba a las 09.00 si no recuerdo mal el examen), vivía a 1h y poco de Barcelona, hacer el test y recuerdo, que el examen se hizo en el puerto de BCN, en la parte de Listening, justamente pasaba un barco haciendo ruidos tocando la bocina, eso hizo que la gran mayoría de nosotros, no poder escuchar bien el listening y por lo tanto fallar preguntas (y en el IELTS no tienes una segunda oportunidad para esa parte). Si el test de Duolingo fuese aceptado para el visado de Australia, no dudaría en hacerlo antes que el IELTS.

No obstante, hay un factor limitante del poder del cliente: si una universidad solo acepta TOEFL/IELTS y no Duolingo, ese estudiante no tiene poder de negociación alguno, simplemente no puede usar Duolingo Test en ese caso. Inversamente, si otra universidad sí acepta el DET, el estudiante tiene la alternativa de elegir el test más económico. En general, cuanto más aumente la aceptación institucional del DET, más poder tendrán los estudiantes para exigir (al menos a nivel personal) usar ese test frente a los caros. Mientras tanto, los usuarios del DET se benefician de la competencia entre exámenes de inglés, pero no pueden influir individualmente en las políticas de Duolingo (no van a negociar un descuento en la tarifa del examen, que es fija).

Poder de negociación de los proveedores

El poder de negociación de los proveedores analiza qué tan influyentes son los suministradores de insumos críticos para Duolingo, desde las plataformas de distribución y tecnologías subyacentes, hasta los creadores de contenido y otros servicios de los que depende la empresa.

En el caso de un negocio digital como Duolingo, los proveedores clave incluyen: canales de distribución (Apple y Google), proveedores de infraestructura tecnológica (hosting, IA), y proveedores de contenido o capital humano especializado (lingüistas, educadores). Veamos cada uno:

Plataformas de distribución (App Store y Google Play): Este es posiblemente el factor de proveedor más determinante para Duolingo. La gran mayoría de sus usuarios acceden a través de las apps móviles, cuyo canal está controlado por Apple (iOS) y Google (Android). Estas compañías actúan como guardianes (gatekeepers): establecen políticas sobre qué apps se publican, imponen comisiones sobre transacciones y pueden destacar o penalizar la visibilidad de una app en sus tiendas. Duolingo genera la mayor parte de sus ingresos por suscripciones dentro de la app, lo que significa que debe pagar una comisión del 30% aproximadamente sobre esas suscripciones a Apple/Google. De hecho, en 2024 Apple gestionó el ~60,8% de los ingresos de Duolingo y Google otro ~23,4% (vía sus sistemas de pago in-app). Este duopolio tiene alto poder de negociación: Duolingo no puede darse el lujo de prescindir de ellos, pues sería equivalente a salir de los teléfonos de la mayoría de usuarios. Las tiendas podrían, en teoría, fijar normas aún más estrictas o condiciones que Duolingo tendría que aceptar (por ejemplo, cambios en las políticas de privacidad que limiten la segmentación de anuncios, o requisitos de interfaz). Un ejemplo del poder de estas plataformas es la dependencia financiera: las tarifas de Apple/Google sobre las suscripciones, más las de procesamiento de pagos, constituyen el componente principal del costo de ingresos de Duolingo. Esto actúa como un “impuesto” que la empresa no puede negociar a la baja (es estándar para todos los desarrolladores). Si Apple decidiera subir su comisión, Duolingo tendría muy poco margen para oponerse.

Proveedores de infraestructura tecnológica: Duolingo, al ser un servicio 100% digital, depende de servicios de terceros para funcionar. Por ejemplo, utiliza servicios de alojamiento en la nube (cloud), muy probablemente Amazon Web Services (AWS) u otro, para alojar sus servidores y datos. En 2021 Duolingo reportó gastos tecnológicos superiores a $15 millones vinculados a asociaciones con proveedores como AWS. Empresas como Amazon, Google Cloud o Microsoft Azure tienen cierto poder dado que migrar de una nube a otra puede ser complejo y arriesgado. No obstante, este poder es moderado: el mercado de cloud es competitivo, y Duolingo podría con esfuerzo cambiar de proveedor o diversificar (multi-cloud) si uno le impusiera condiciones desfavorables. Además, el costo de infraestructura tiende a disminuir por economías de escala, así que estos proveedores no suelen aumentar precios de forma arbitraria para un cliente específico.

Proveedores de contenido y talento pedagógico: A diferencia de compañías de streaming que dependen de licencias de contenido externo, Duolingo crea internamente la mayor parte de su contenido educativo. Cuenta con un equipo de alrededor de 100 lingüistas, expertos en didáctica y traductores que desarrollan los cursos de cada idioma. Esto significa que la empresa no está atada a proveedores externos de contenido; sus cursos son propiedad intelectual propia. De hecho, se estima que más del 95% del contenido de sus cursos es desarrollado internamente. Esto limita el poder de negociación de proveedores externos de contenido, ya que prácticamente no los hay – Duolingo no tiene que, por ejemplo, pagar regalías por libros de texto a terceros. Una parte del contenido incluso fue creado con colaboradores voluntarios (especialmente en idiomas menos comunes), lo que demuestra que Duolingo no depende de comprar contenido caro fuera. En resumen, en cuanto a contenido, Duolingo ha internalizado la cadena de valor, reduciendo la influencia de proveedores externos, aunque depende de mantener su personal clave.

Instituciones asociadas y otros: Duolingo ha entablado colaboraciones con algunas instituciones educativas (por ejemplo, con la Universidad de Wisconsin-Madison para un proyecto que alcanzó a 80.000 estudiantes). Estas alianzas pueden suponer que Duolingo incorpore material o validación de dichos partners. Si bien no son “proveedores” tradicionales, en la medida en que Duolingo usa su contenido o acceso a estudiantes, dichas instituciones podrían tener exigencias (logo, alineación curricular) que Duolingo deba acomodar. No obstante, este no es un componente mayoritario del negocio aún. Igualmente, para el Duolingo English Test, se apoya en servicios de verificación de identidad y proctoring (vigilancia del examen) en remoto, que pueden ser internos o subcontratados. Cualquier proveedor en esa cadena (por ejemplo, software de detección de fraude en video) es crítico: si fallan, comprometen la integridad del test. Duolingo probablemente combina sistemas automáticos con interventores humanos que revisan sesiones, lo que implica costo y coordinación. Si los contratistas que hacen revisión humana elevaran sus tarifas o si hubiera escasez de personal calificado para ese rol, podría afectar el costo del DET. De nuevo, son factores manejables pero a vigilar.

En conclusión, el poder de negociación de los proveedores para Duolingo es mixto. Sus mayores riesgos provienen de proveedores tecnológicos y de distribución: Apple y Google tienen una posición dominante (y le retienen ~30% de cada suscripción móvil), y servicios como AWS u OpenAI, aunque reemplazables en teoría, le proveen capacidades difíciles de duplicar rápidamente.

4. ¿Qué ventaja competitiva tiene?

Más allá de sus números, al conversar con un familiar descubrí que Duolingo cuenta con una ventaja competitiva decisiva: el grado de fidelidad y “enganche” que genera en sus usuarios.

Incluso, el pasado 27 de abril, tras reflexionar toda la tarde, terminé tuiteando en pleno madrugón algo que no suelo hacer sobre una empresa: comentar tan directamente sobre ella.

Desde entonces, por desgracia, Duolingo ha subido más de un 30 % tras presentar sus resultados. No es mi intención presumir de aquel tuit (hubiera sido muy oportunista afirmar que sabía que la acción pasaría de 380 $ a 500 $, porque no tengo ni idea de lo que hará el precio de la acción en los próximos meses, ni puedo aventurar si volverá a caer hasta los 200 $ (ojalá)).

Lo que sí tengo claro es el brutal potencial de expansión de la plataforma y la enorme generación de flujo de caja libre que podría acumular en los próximos diez años. Si proyectamos ese flujo y lo valoramos a 16 veces, resultarían más de 14 000 millones de dólares, superando con creces la capitalización actual de la compañía.

¿Cómo puede conseguir esto? Pues bien, hablemos de algunas de las ventajas que creo que tiene Duolingo:

Marca reconocida y defensores entusiastas

Su lema es aprender como un juego, no como una tarea aburrida. Duolingo emplea gamificación por cada milímetro de su interfaz. Cada lección da puntos y expande una barra de progreso; mantener una racha diaria trae recompensas adicionales; completar logros otorga insignias; y desafíos o tablas de clasificación añaden un toque competitivo.

Incluso los diseñadores han aplicado principios psicológicos (recompensas variables, aversión a la pérdida del “streak”) para volver el estudio casi adictivo. El propio búho Duo, con su tono casi amenazante en las notificaciones, ilustra esto con humor: su famosa alerta “¡Olvidaste tu lección de español, sabes lo que pasará ahora!” (meme viral incluido arriba) juega con el miedo a perder la racha.

Todas estas mecánicas están pensadas para motivar y retener usuarios: puntos y niveles dan sensación de avance, las insignias ofrecen reconocimiento tangible, y las notificaciones personalizadas (aprender en un horario preciso según tu idioma) mantienen a la gente regresando al app.

Gracias a su voz fresca y llena de humor (memes, ingenio en redes sociales, concursos virales) ha tejido una conexión emocional con los usuarios. De hecho, la propia documentación de la empresa destaca que su marketing propio involucra a millones de defensores de la marca que comparten entusiastas su amor por Duolingo.

Efectos de red y escala de usuarios

Detrás de Duolingo funciona un potente efecto de red. Mientras más usuarios se suman, más valiosa se vuelve la plataforma: se recomiendan entre amigos, contribuyen contenido y generan datos valiosísimos. Por una década completa, Duolingo aprovechó a una legión de voluntarios para crear cursos de idiomas raros.

Gracias a esos colaboradores (“incubadora” de cursos) hoy Duolingo ofrece lenguas minoritarias, desde hawaiano y navajo hasta gaélico y hasta el ficticio alto valyrio, por costes muy bajos. Esto les da una ventaja difícil de imitar: ofrecen catálogo único sin elevar precios.

Más usuarios también significa millones de ejercicios hechos y clasificados, alimentando algoritmos internos. Duolingo ha desarrollado sistemas de inteligencia artificial que aprenden de esta masa de datos. Por ejemplo, su propio modelo “Birdbrain” predice la probabilidad de que aciertes un ejercicio y ajusta la dificultad de las lecciones en tiempo real.

Hay otros modelos que deciden cuándo revisarte cada palabra, analizan errores de escritura libre o calibran notificaciones. En resumen, el gigantesco volumen de usuarios permite alimentar IA que hace que el aprendizaje sea cada vez más efectivo.

Esta mezcla de comunidad + datos genera un círculo virtuoso: la app mejora con cada nuevo usuario, creando una barrera natural para que alguien empiece de cero sin la misma masa crítica de datos

MOAT Tecnológico

No es sólo una app divertida: es un laboratorio continuo de I+D en aprendizaje automático aplicado a la pedagogía.

Las decenas de millones de usuarios y un equipo interno que publica en conferencias de primer nivel (EDM & NLP) son barreras que ningún competidor puede replicar fácilmente.

El potencial de monetización futura no cabe en un Excel, estos activos de IA y datos no sólo mejoran la retención y conversión hoy, sino que posicionan a Duolingo para ofrecer servicios de evaluación y certificación a escala global, abriendo nuevas líneas de ingresos de alto margen.

Duolingo no sólo aplica modelos de lenguaje genéricos, sino que sus sistemas de dificultad están triangulados con dimensiones lingüísticas establecidas en la academia. Duolingo tiene capacidad para medir y mejorar el aprendizaje a escala, gracias a dos ejes de innovación interna:

Sistemas de evaluación propios

Checkpoint Quiz & Review Exercises: Aprovechando más de 40 M de usuarios activos mensuales, Duolingo inyecta preguntas de “chequeo” y “revisión” directamente en la experiencia diaria. El Checkpoint Quiz aísla ítems independientes para medir ganancias de aprendizaje de forma controlada, mientras que las Review Exercises insertan ejercicios de repaso en ruta, generando un torrente de datos (mucho más que cualquier examen tradicional) que alimenta mejoras de producto .

Feedback inmediato y datos en tiempo real: Al combinar estos sistemas con técnicas de minería de datos educativos (EDM/LA), Duolingo detecta quiénes abandonan, qué rutas de estudio funcionan mejor y dónde ajustar el currículo, todo sin perder el “gancho” gamificado.

Modelos adaptativos impulsados por IA

BERT-LLTM y salto inicial de parámetros: Para su examen de inglés de alta exigencia (DET), Duolingo desarrolló un modelo que fusiona la teoría de respuesta al ítem (IRT) con embeddings de BERT. Este jump-start permite calibrar la dificultad y discriminación de miles de preguntas nuevas con apenas 500 sesiones piloto, frente a las decenas de miles que requieren los métodos clásicos .

Seguridad y escala del banco de ítems: Al reducir la necesidad de exponer masivamente cada cuestión, Duolingo protege la integridad de su examen y agudiza la renovación continua de su catálogo, manteniendo siempre frescos y fiables sus sistemas de certificación.

En el campo de competidores como Babbel, Rosetta Stone o Busuu, Duolingo destaca por su alcance y dinamismo. A diferencia de Babbel o Busuu, que cobran suscripción desde el primer momento, Duolingo adoptó hace años un modelo freemium. Esto le ha dado un empuje de usuarios masivo (reclutando aprendices que no pagan nada), lo que a su vez refuerza los efectos de red antes mencionados. Mientras tanto, empresas como Rosetta Stone se han centrado en versiones más tradicionales y caras (cursos extensos, enfoque académico), menos lúdicas y con barrera de pago. Busuu tiene buena interacción con hablantes nativos, pero su base de usuarios es mucho más modesta y carece del valor de marca social de Duolingo.

En palabras de uno de los análisis de mercado, “Duolingo utiliza la gamificación de forma intensiva, haciendo el aprendizaje adictivo y divertido, lo que mantiene un alto engagement y apoya su amplia base de usuarios”. Además, Duolingo ofrece hoy más idiomas –incluyendo matices culturales y dialectos– que cualquiera de sus rivales, fruto de su estrategia comunitaria. En conjunto, sus diferenciadores son claros: una app gratuita y divertida frente a apps más serias o acotadas.

Por el lado corporativo, Duolingo hasta compite por el dólar publicitario: gran parte de sus ingresos viene de publicidad interna, no solo de suscripciones, algo inusual en este sector y que impulsa aún más la adopción.

En la siguiente tabla, comparto algunas de las características principales de los competidores de Duolingo. Algunos probablemente no te suenen, pero Tandem, por lo general es bastante conocido (no solo por el idioma, sino que a veces incluso se convierte en una app para ligar con la excusa de aprender).

Bajo mi punto de vista, ninguna de las apps tiene el grado de “gamification” que hace que la plataforma sea más user friendly a día de hoy. Eso no quiere decir que Duolingo tenga pista libre para acaparar todo el mercado.

Puedes hacer la prueba tu mismo, pregunta a tu entorno que aplicaciones usarían para aprender idiomas, como el inglés.

CEO y Cultura Empresarial

Luis von Ahn, cofundador y CEO, ha forjado el tono y la dirección de Duolingo desde sus inicios. Tras vender su primera compañía, reCAPTCHA, en 2009, ganó la libertad y perspectiva necesarias para anteponer la misión de Duolingo: “desarrollar la mejor educación del mundo y hacerla universalmente accesible” .

Luis me gusta por varios motivos:

Espíritu experimental: Luis reconoce que, al principio, Duolingo nació “por ensayo y error” en una oficina sobre un bar deportivo en Pittsburgh. Sin playbook ni experiencia previa, él junto a unas pocas docenas de “nerds” aprendieron a base de prototipos qué contratar, cómo organizarse y qué tecnología usar, definiendo así una cultura de curiosidad y autonomía total .

Liderazgo “AI-first”: Bajo su mando, Duolingo se ha convertido en una de las primeras grandes compañías EdTech en apostar a fondo por la IA generativa para crear contenido y funciones (ej. módulos de ajedrez y matemáticas), impulsando velocidad de desarrollo y eficiencia interna .

Mentalidad de principios: Luis ha cristalizado cinco principios (Take the Long View; Raise the Bar; Ship It; Show Don’t Tell; Make It Fun) que no son meras aspiraciones, sino lecciones forjadas en el día a día y aplicadas en cada decisión, desde diseño de producto hasta contratación de talento .

La cultura de Duolingo gira en torno a la combinación de rigor, experimentación y diversión:

Desde el principio, “Quirky & Open Doors” no fue un eslogan vacío, sino una forma de vida. Las oficinas están diseñadas para sorprender (por ejemplo, la sala de reuniones de Luis es un enorme acuario de cristal donde cualquiera puede colarse) y la transparencia es total: cualquier Duo puede asistir al Product Review y los ejecutivos están a un mensaje directo de distancia. Cada invierno, la empresa se reúne en Cancún sin agendas ni presentaciones formales, simplemente para despejar la mente, estrechar lazos y dejar que afloren las mejores ideas en un entorno sin presiones .

Bajo el principio “Ship It & Clock Speed”, la agilidad es ley. Duolingo lanza nuevas versiones de su app en iOS y Android cada semana y ejecuta cientos de experimentos simultáneos para validar ideas a toda velocidad. Si un proyecto no mueve la aguja, se descarta de inmediato: esa priorización implacable asegura que sólo lo más impactante siga adelante, reduciendo burocracia y “tiempo muerto” al mínimo .

“Raise the Bar” significa que la excelencia no se negocia: cada funcionalidad debe debutar como V1, no como un MVP a medio cocer, con un nivel de detalle que Luis von Ahn aún supervisa personalmente (incluso reportando bugs él mismo). El feedback es “duro con el trabajo, suave con la gente”: siempre centrado en el qué debe mejorar, nunca en el quién lo entregó .

Mostrar, no contar (“Show Don’t Tell”) guía la comunicación interna. Todos los informes comienzan con un TL;DR repleto de métricas clave, y antes de escribir mil diapositivas prefieren prototipar funciones para medir resultados reales desde el primer día. Así se evitan discursos largos: la evidencia manda .

Y, por supuesto, “Make It Fun”: la gamificación está en el ADN del producto y de la cultura. Animaciones “jugosas”, personajes carismáticos y sorpresas absurdas (¿alguien dijo “tu oso bebe cerveza”?) convierten el aprendizaje en algo tan atractivo como TikTok, pero con propósito. La marca, además, abraza ese humor desenfrenado: campañas de April Fools, un spot de cinco segundos en el Super Bowl y memes virales son parte de su sello “wholesome but unhinged”

Recomiendo encarecidamente ver esta charla de Luis:

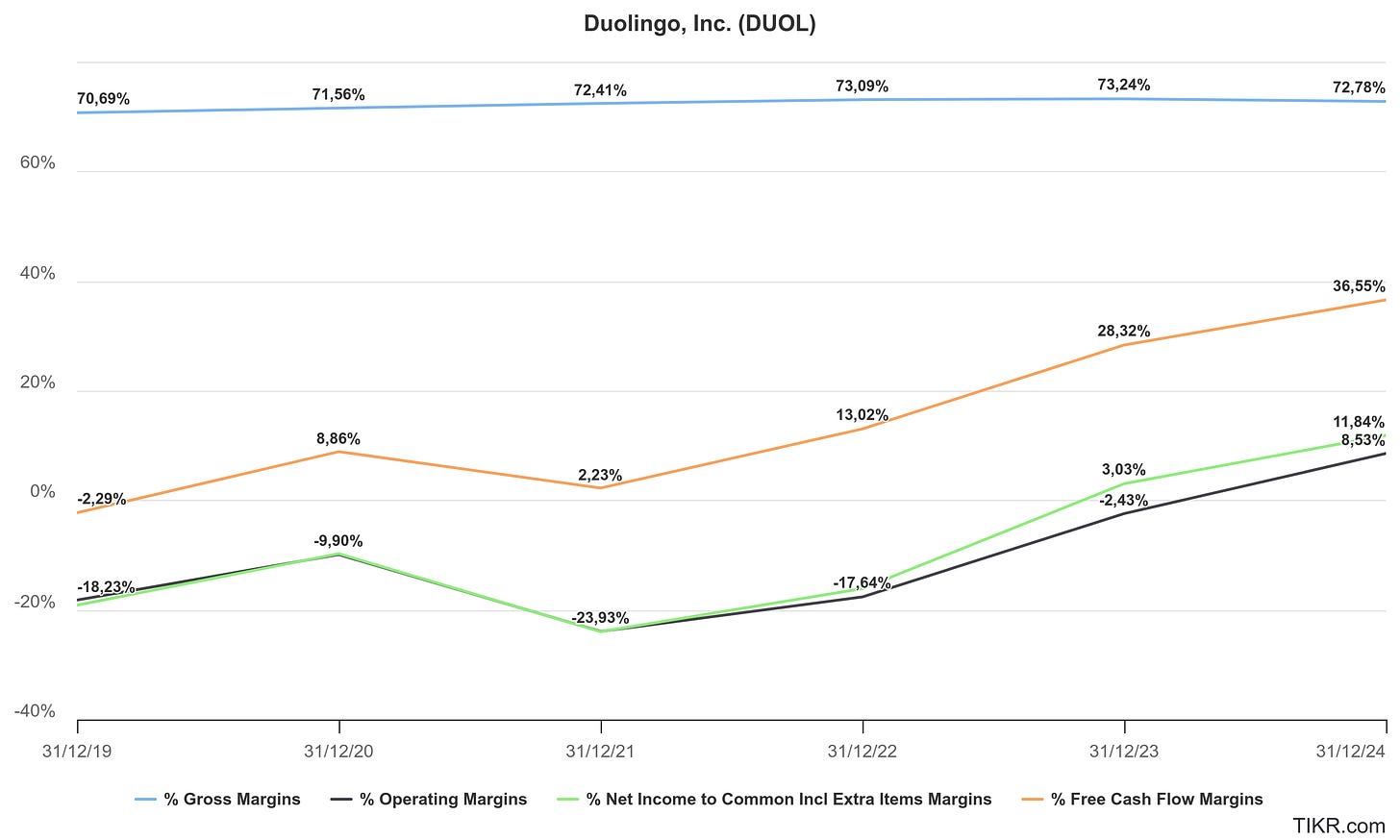

Duolingo mantiene un margen bruto muy sólido, estable en el rango del 70–73 % durante todo el período. Esto refleja la escalabilidad del modelo digital y los altos márgenes de suscripción y publicidad, con costes directos (servidores, licencias de IA, proctoring) controlados eficazmente.

Por lo que respecta a los márgenes Operativo y Neto

2019–2021: Duolingo operó con pérdidas operativas y netas, alcanzando su punto más bajo en 2021 (~–24 %) tras fuerte inversión en producto y expansión de personal.

2022–2023: Gracias al crecimiento de ingresos y al apalancamiento operativo, las pérdidas se reducen drásticamente, llegando casi a la breakeven en 2023 (-2,4 % op.; +3,0 % neto).

2024: Marca el primer año plenamente rentable, con un margen operativo +8,5 % y neto +11,8 %, evidenciando que el negocio ha superado la fase de reinversión agresiva y empieza a cosechar utilidades.

Duolingo convirtió flujo de caja negativo en 2019 a positivo ya en 2020 (8,9 %), con un pequeño retroceso en 2021 (2,2 %) al cuadrar inversiones.

Desde 2022 arranca un crecimiento rápido del FCF, alcanzando un margen excepcional de 36,6 % en 2024, lo cual subraya la alta generación de caja de la plataforma y su capacidad para autofinanciar expansión, I+D y devoluciones a accionistas.

EL CFO en el Q4 2024 ya avisa de lo siguiente (Matthew Skaruppa):

“In 2025, we expect a temporary 170 basis point year-over-year impact on gross margin, primarily due to Max. In the first half of the year, there will be roughly a 300 basis point year-over-year impact as we prioritize rapid product innovation to drive Max adoption. We expect margins to improve in the second half of the year as we work to improve AI costs. As we scale, we remain committed to delivering both growth and profitability, and as we discussed, this year will reflect a more moderate pace of margin expansion following 2 years of exceptional gains.”

La gran pregunta es ¿Qué margen FCF es capaz de generar una vez tengamos muchos más millones de usuarios monetizados?

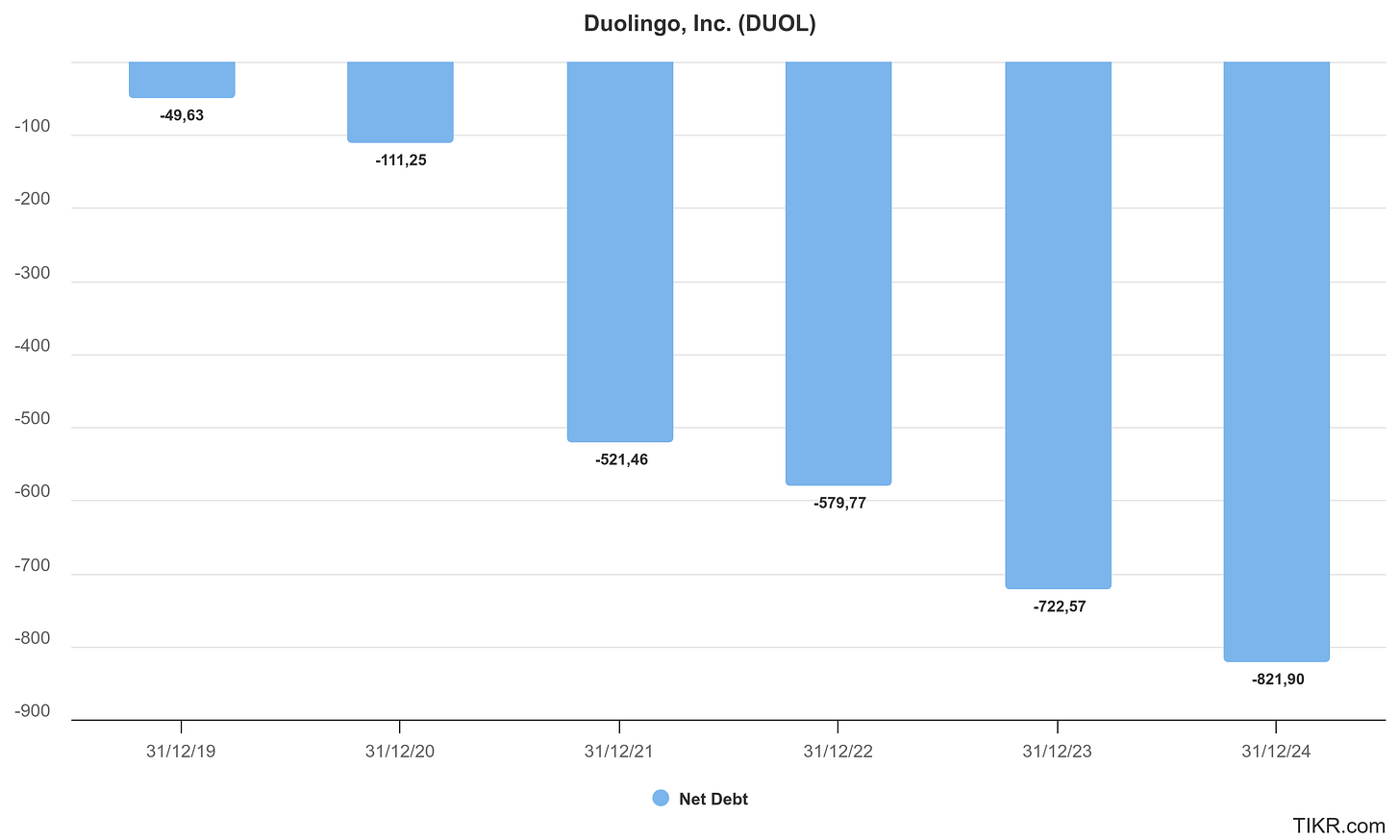

Deuda

Su único “endeudamiento” registrado son obligaciones por arrendamientos operativos, que no implican interés ni vencimientos rígidos como la deuda financiera convencional.

Vemos como a cierre de 2024 tenía una posición de caja neta de 820 millones de dólares.

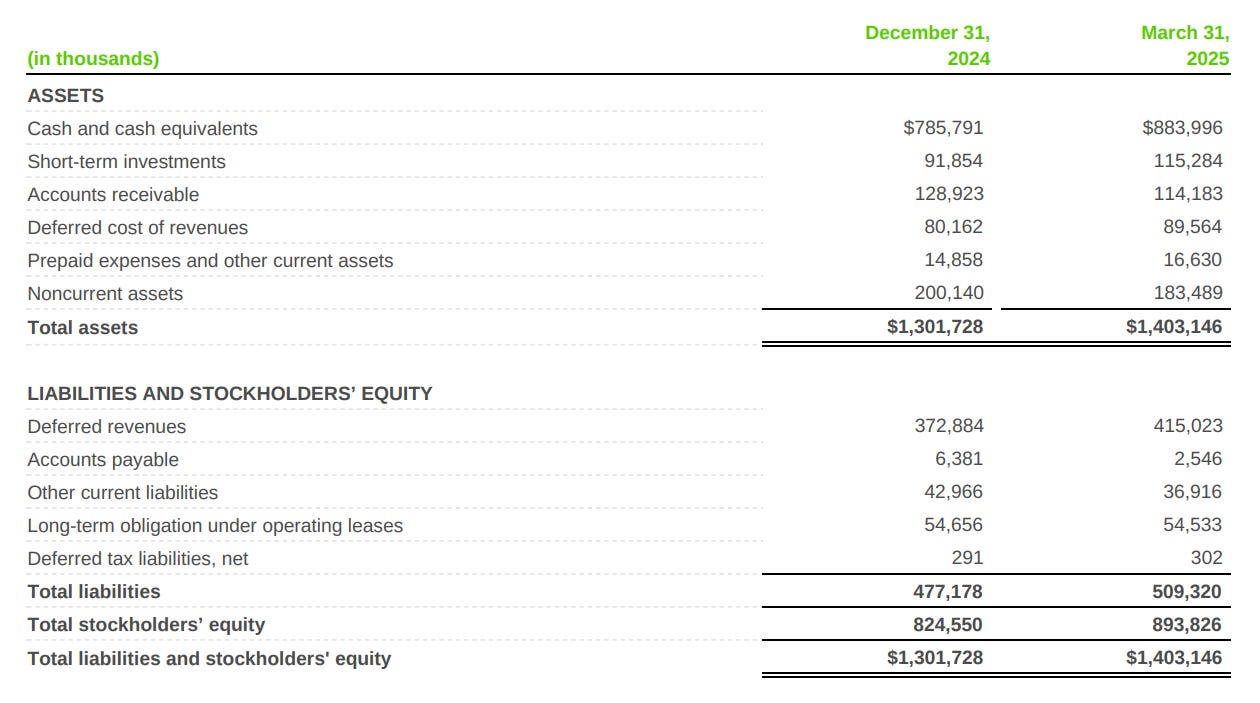

A Marzo 2025 (Q1)

Caja y equivalentes de efectivo: $884,0 millones.

Inversiones a corto plazo: $115,3 millones.

Posición neta de caja: ~ $999,3 millones

Por lo tanto, con casi 1 000 M USD de caja neta, Duolingo puede destinar su flujo de caja libre a reinvertir en I+D, marketing, potenciales recompras, adquisiciones, captar talento y resistir en momentos difíciles.

Y, hablando de adquisiciones, durante el año 2024, Duolingo reforzó sus capacidades creativas y de ingeniería a través de dos compras clave:

Hobbes (julio 2024)

Estudio de animación y motion design con sede en Detroit (talento en diseño, ilustración y animación).

Por qué: Incorporar rápidamente experiencia de primer nivel en arte y UX para acelerar el desarrollo de contenido “juicy” y gamificado.

Precio total: $7,500 k de consideración agregada, de los cuales $6,600 k se pagaron en efectivo al cierre; $500 k quedan en “hold-back” sujeto a condiciones post-cierre; $400 k adicionales dependen de un año de servicio continuo de empleados clave and se reconocerán como gasto en G&A.

Asignación del precio de compra (fair value):

Caja y equivalentes: $5 k

Otros activos corrientes: $37 k

Activos intangibles (tecnología): $1,007 k

Goodwill (fuerza laboral ensamblada, know-how, “going concern”): $6,488 k

Pasivos asumidos: –$437 k

Consideración asignada a activos – pasivos: $7,100 k

Costes de transacción: $736 k (due diligence, valoración) incluidos en G&A durante 2024

Gunner Made LLC (octubre 2022)

Adquisición del estudio de diseño e ilustración Gunner Made (entidad de PNG Holdings).

Por qué: Fortalecer el equipo interno de diseño con un historial probado de proyectos visuales de alto impacto.

Impacto: Similar al caso de Hobbes, la transacción generó goodwill atribuible a la fuerza de trabajo y know-how creativo, y agregó tecnología propia para iterar más rápido en UX y animaciones.

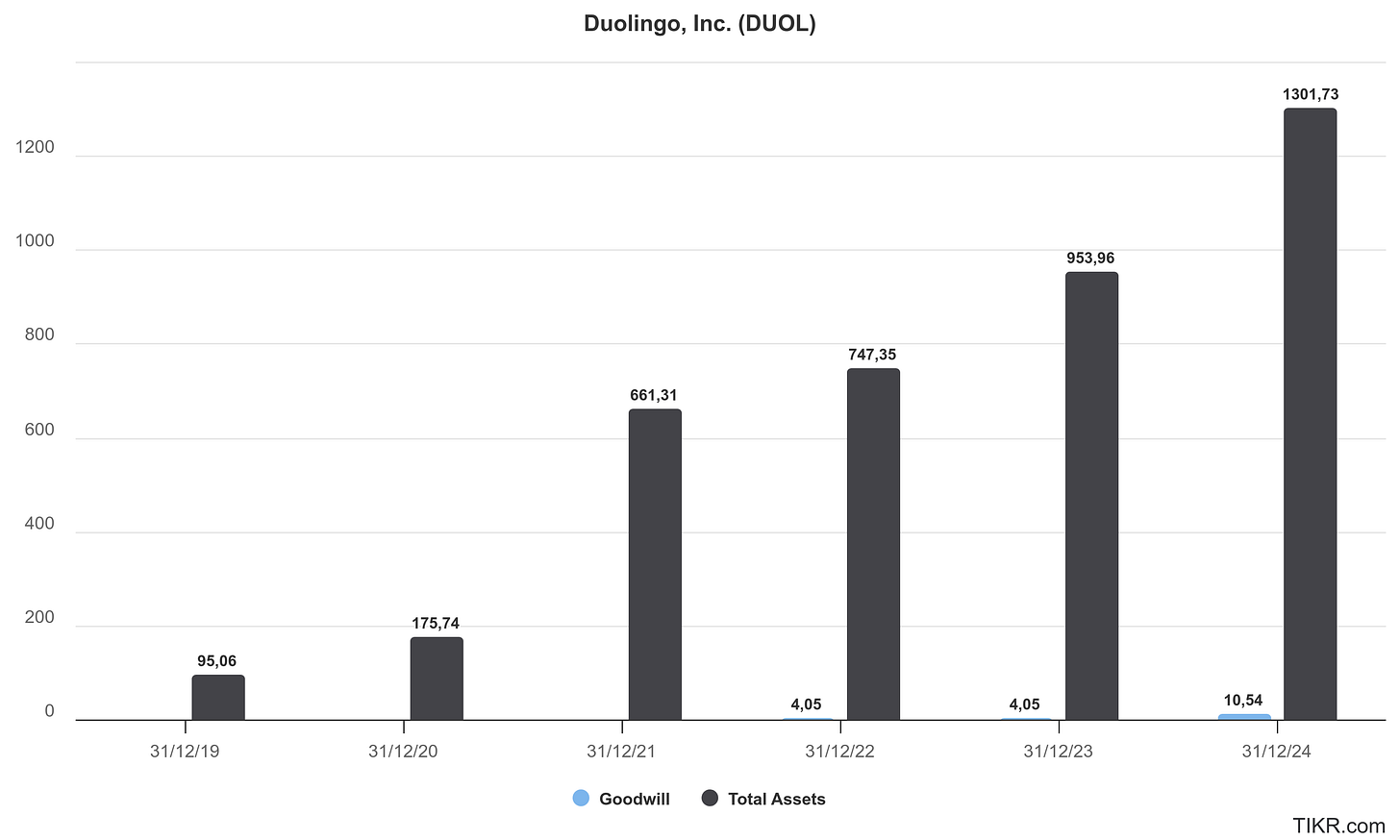

Vemos como ambas, no aportan un goodwill relevante vs el total de los activos.

CAPEX

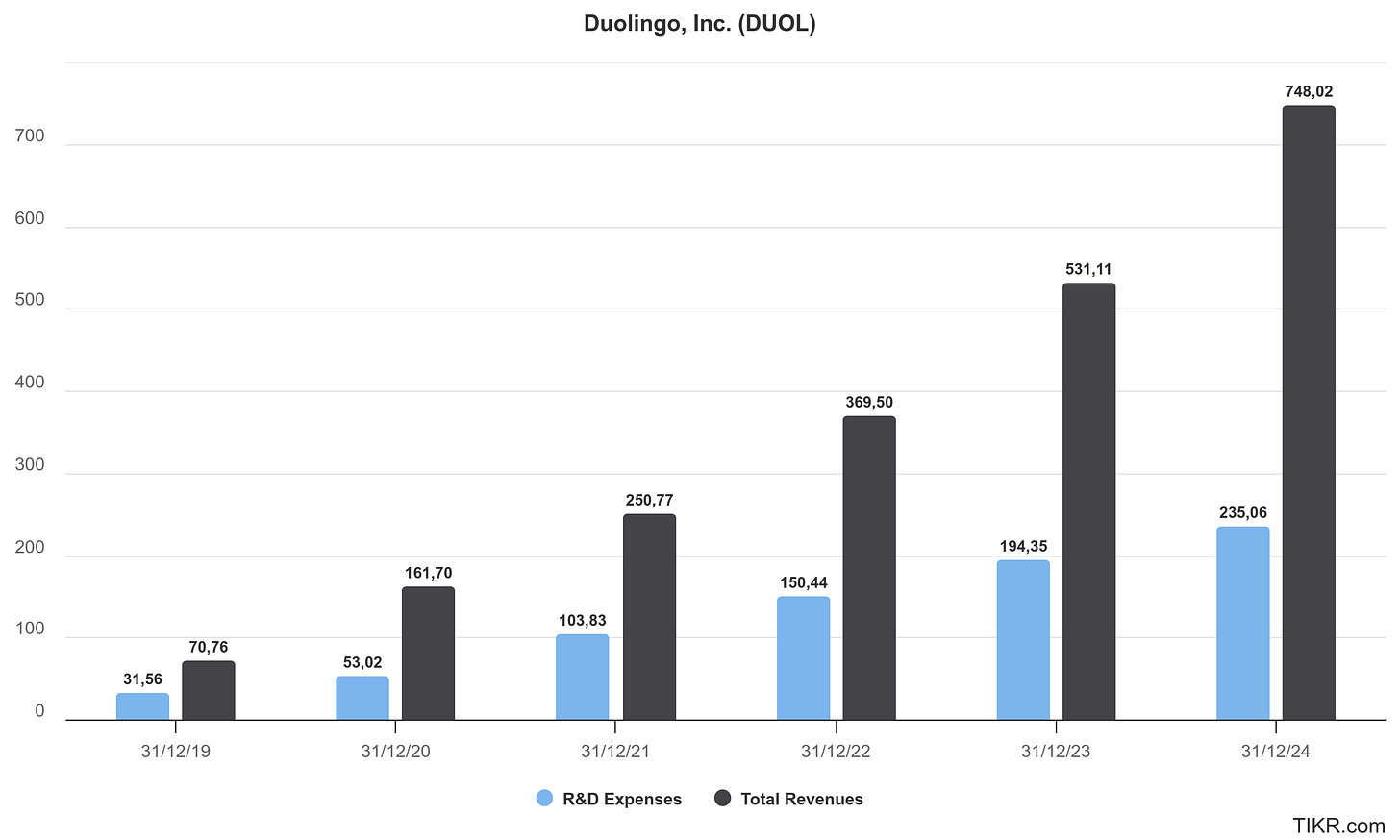

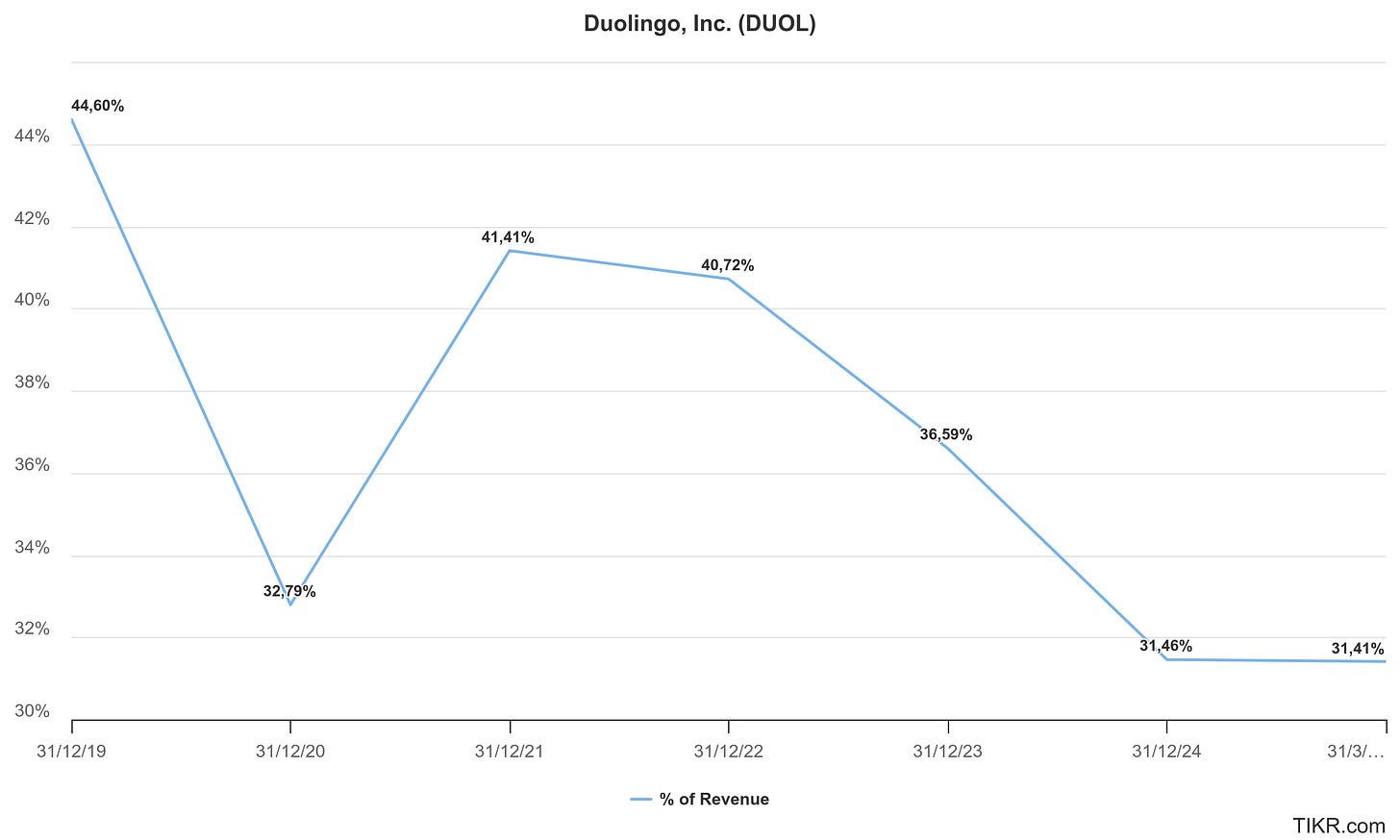

El CAPEX como tal de Duolingo no es representativo, pero si su “gasto” en I+D, que suele representar algo más del 30-40% sobre sus ventas:

Durante el año terminado el 31 de diciembre de 2024, Duolingo elevó su gasto en Investigación y Desarrollo hasta 235,3 millones de dólares, un incremento de 40,9 millones (21 %) frente a los 194,4 millones de 2023. Este aumento responde, sobre todo, al crecimiento de su plantilla: los costes netos de personal se dispararon en 39,5 millones, de los cuales 15,6 millones correspondieron a gasto por compensación en acciones, y otros 1,6 millones a la reducción de salarios capitalizados como software, en comparación con el año anterior.

A este impulso se sumaron 3,3 millones adicionales en servicios web y tecnología, y 2,0 millones en viajes y otros costes operativos, parcialmente compensados por una disminución de 3,9 millones en el coste neto de contratistas.

El énfasis en I+D sigue siendo la mayor partida de gastos operativos de Duolingo, ya que la compañía dedica estos recursos a probar y experimentar con nuevos productos y funcionalidades, así como a mejorar los existentes para aumentar el engagement y la eficacia del aprendizaje.

Gran parte de esta inversión se capitaliza como activo intangible, aproximadamente 9 millones en 2024, y luego se amortiza durante varios ejercicios, de modo que solo una fracción del total impacta directamente la cuenta de resultados en cada periodo.

Gracias a este enfoque, Duolingo mantiene márgenes brutos muy elevados, convierte más de la mitad de sus ingresos en flujo de caja libre y reinvierte buena parte de ese excedente en I+D.

Valoración

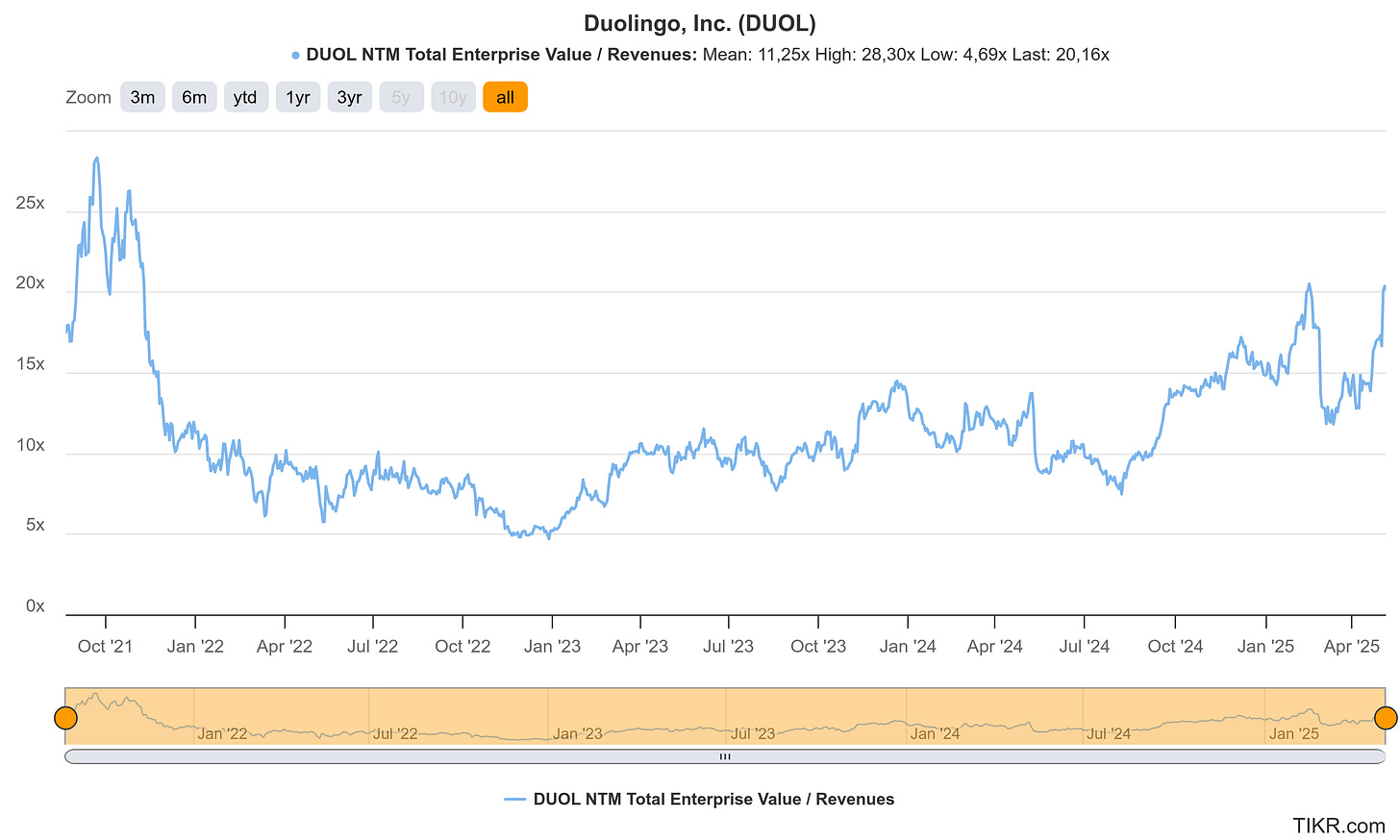

En términos de múltiplos de mercado, Duolingo cotiza hoy en niveles que a primera vista resultan abrumadores.

Su ratio EV/Sales se sitúa en torno a 20× ventas a cierre de abril de 2025, muy por encima de su media histórica de 11,3× e incluso alejado de sus mínimos post-pandemia de 4,7×.

Es cierto que tras tocar máximos cercanos a 28× en 2021, los inversores descuentan ahora un doble rally de crecimiento: por un lado, la expansión de usuarios y ARPU en mercados emergentes, y por otro, la monetización cada vez más intensa de productos premium (Max, Chess, Math, Music).

Detrás de ese EV/Sales de 20× hay una combinación de fundamentos que justifican, al menos parcialmente, el múltiplo: Duolingo crece a ritmos del +40 % anual en ingresos, alcanza márgenes brutos del 73 % y free cash flow del 36,6 % sobre ventas, y opera con un CAPEX muy reducido (<3 % de los ingresos). Sin embargo, en comparación con otros actores de EdTech o apps de suscripción, donde lo habitual oscila entre 3× y 8× ventas, este nivel exige que Duolingo mantenga un elevado crecimiento y control de costes durante muchos años.

En la práctica, cada punto de desaceleración en MAU/DAU, cada subida de precios de APIs de IA o cada impacto de regulaciones (apps stores, privacidad) podría erosionar con fuerza un múltiplo tan complaciente. De ahí que, desde un punto de vista de valoración, el EV/Sales actual refleje tanto la confianza en su “moat” tecnológico como el riesgo de que una corrección de expectativas, quizá tras un periodo de consolidación en márgenes de Max o de competencia más agresiva en certificaciones, acabe trayendo el ratio de vuelta a niveles más prudentes.

Más allá del EV/Sales de ~20×, el ratio EV/EBITDA se encuentra en ≈69,7×, muy por encima de su media histórica de 49,6× y de sus mínimos recientes en 29,6×. De igual manera, el múltiplo Market Cap/Free Cash Flow alcanza 56,5×, frente a una media de 42,2× y mínimos cercanos a 27,0×.

Estas valoraciones reflejan la firme confianza de los mercados en que Duolingo mantendrá un crecimiento del EBITDA superior al +30 % anual y un flujo de caja libre equivalente al 35–40 % de las ventas. Sin embargo, exigen también un guión muy optimista: cualquier pequeña desaceleración en la adopción de Max, un incremento sostenido de los costes de IA o una menor conversión de suscriptores premium podría desencadenar una corrección notable en estos múltiplos.

Esto pone a Duolingo en un segmento de “growth stocks” ultra-premium, similares a los valores más disruptivos de tecnología, pero muy por encima de lo habitual en el sector EdTech (donde 15–20× EBITDA o 20–30× FCF serían múltiplos ya altos).

En conjunto, estos múltiplos tan elevados sólo son sostenibles si Duolingo consagra sus márgenes, crece en MAU/DAU y monetiza agresivamente nuevas verticales (Math, Music, Chess y, sobre todo, Max) durante los próximos años.

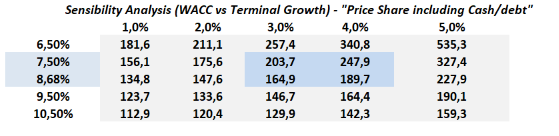

Extrapolar todo esto a un modelo DFC es muy complicado debido a su sensibilidad en el WACC y en su valor terminal, de hecho, lo comparto para que os hagáis una idea:

Vemos que solo con una “g” del 5% y un WACC del 6,50%, tendríamos un precio de 535$ por acción, y con esas variables no podemos valorar la empresa por supuesto.

Creando diferentes escenarios, con crecimientos del 20% en ingresos y márgenes EBIT normalizados al 30%, Duolingo sigue estando cara a precios actuales.

No obstante, como he dicho al principio de la tesis:

No sé cuántos usuarios van a tener para finales de 2025, lo que sí sé es que 2.000 millones de personas son muchas más que 40M de usuarios activos.

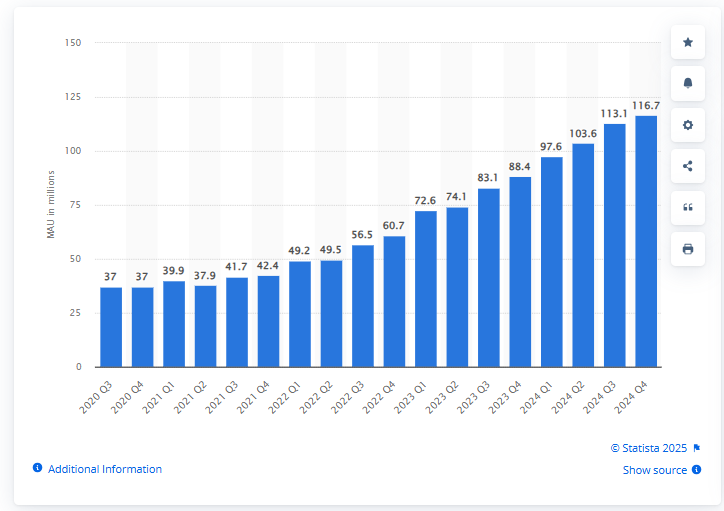

Desde 2020 hasta 2024, vemos como han pasado de 37 millones de usuarios activos mensuales a 116 millones.

Número de usuarios activos mensuales de Duolingo en todo el mundo desde el tercer trimestre de 2020 hasta el cuarto trimestre de 2024. Fuente: Statista.

En Q1 2025, los DAUs fueron de 46.6 millones un aumento del 49% del Q del año anterior y 130M en MAU (un 33% sobre el Q del año anterior). Asumir crecimientos del 20% no me parece una tontería teniendo en cuenta dos factores:

No es una app solamente para una sola generación, la usan personas de todas las edades (incluso +60 años).

Está en un gran momento con dos factores importantes: el uso exagerado del móvil + desarrollo de la IA (lo que provocará apalancamiento operativo).

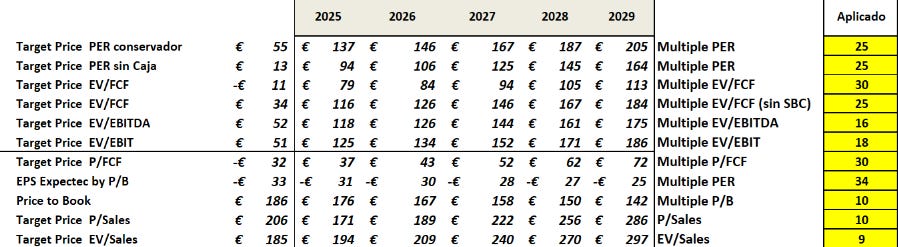

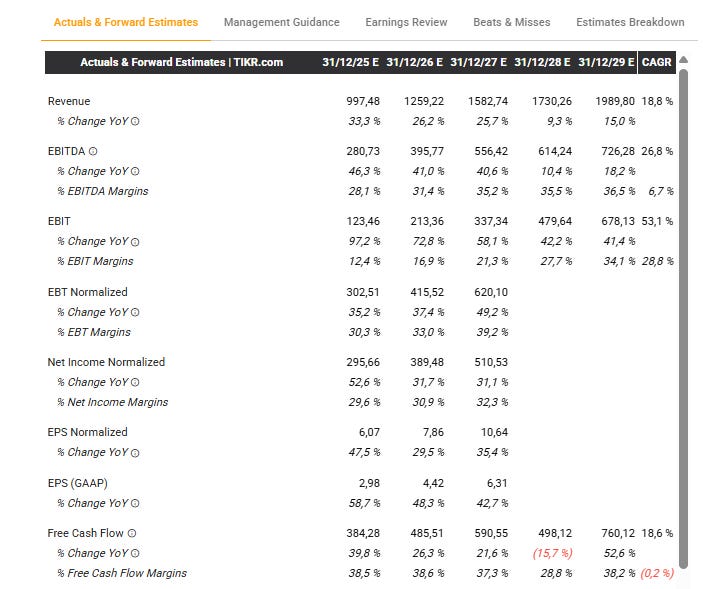

Las estimaciones de los analistas a futuro son de unos $2.000 millones en ingresos para 2029 (bastante similar a lo que estimo personalmente), y el FCF de unos $760 M, lo que daría una valor de empresa de $ 16B aplicando un 20x.

Creo que la la empresa está en el buen camino de valer $30B pero también creo que su valoración a precios actuales es exigente.

Si el mercado pierde algo de fe en su capacidad de ejecutar esta hoja de ruta, es probable que veamos una compresión de múltiplos hacia niveles más “normales” (30–40× EBITDA y 30–45× FCF), lo que equivaldría a una caída significativa desde los niveles actuales.

En el lado positivo, mientras Duolingo vuelva a superar guías y mantenga cuellos de botella de oferta muy bajos (poco CAPEX, fuerte generación de caja), este “premium” de valoración podría justificarse a largo plazo como la prima pagada por un modelo verdaderamente escalable y con un moat tecnológico creciente.

Comentarios Última Call

Dejo algunos comentarios que me han resultado interesantes de la Call de Q1 2025 compartir en esta tesis de Luis von Ahn Arellano.

“Normally, we start this call with prepared remarks, which in this case probably would have included the term AI, like, 17 times. But as I'm sure you've read in our shareholder letter, things are going great, so we're gonna get right into questions. Shoot.”

“All of our new subjects, math, music, and chess when it launches, which is going to happen in a few days, they all have monetization. […] The strategy is really to become, you know, not just a language learning app, but an app that teaches you subjects that take a long time to learn and that are also good for the world.”

“We’re very happy because we just added chess. It really started with a team of two people, neither of whom knew how to program, so they were not programmers… made prototypes and did the whole curriculum of chess by just using AI… We think there's a huge demand for chess. There's hundreds of millions of people who wanna play chess.”

“Gen AI is allowing us… make the content for all of our subjects mostly close to 100% automatically… creating new features that were just not possible for, like, video call with Lily… and efficiencies everywhere in the company.”

“We are really going all in as a company on AI because it's a technology that particularly applies to us. The main improvement in AI the last couple of years is large language models, and language is what we teach. So it particularly applies to us.”

“For video call, the main thing we want is to be able to get you to practice conversation. That's a very important part of language learning… The idea is to practice as much language as possible and to increase engagement.”

“We are not trying to drive a Max penetration rate. We are trying to drive platform LTV higher by driving mix shift to higher LTV plans. That's Max.”

Riesgos

A pesar de las fortalezas de Duolingo, su plataforma escalable, márgenes elevados, sólido flujo de caja y liderazgo en gamificación, existen varias fuentes de riesgo que pueden erosionar su trayectoria de crecimiento y comprimir sus múltiplos de mercado.

En primer lugar, la dependencia de Apple y Google para la distribución y la facturación in-app supone un «peaje» de hasta el 30 % sobre cada suscripción. Cualquier cambio en las políticas de las tiendas (comisiones mayores, requisitos de privacidad o restricciones en el uso de datos) impactaría directamente los márgenes y podría complicar la expansión en móviles, origen de la gran mayoría de sus ingresos.

El segundo gran riesgo radica en los costes y la fiabilidad de la infraestructura de IA. Duolingo basa buena parte de su propuesta de valor en modelos generativos de gran escala (Roleplay, Video Call, generación de nuevos cursos). Si los precios de esas APIs suben o surgen problemas de latencia y calidad, la rentabilidad de Max y las nuevas verticales se verá afectada. Además, el entrenamiento y la validación continua de esos modelos exigen un volumen masivo de datos; cualquier incidente de seguridad o fallo de privacidad (por ejemplo, filtraciones de conversaciones de Video Call) dañaría la reputación y expondría a la compañía a sanciones regulatorias en Europa, EE. UU. o China.

En el ámbito competitivo, aunque Duolingo disfruta de un efecto de red indirecto, con millones de usuarios aportando datos y generando contenido, emergen rivales agresivos que combinan IA conversacional libre (ChatGPT, LLMs gratuitos) con formatos de aprendizaje inmersivo (realidad aumentada/virtual) o tutorías 1 a 1 a bajo coste. Si alguno de ellos ofrece una experiencia de conversación más natural y a un precio inferior, Duolingo podría perder cuota de engagement.

Por último, está el riesgo operativo y de mercado: mantener crecimientos del 30–40 % anual en ingresos y usuarios durante años obliga a conservar un ritmo implacable de innovación y marketing rentable. Una desaceleración global en el gasto de los consumidores, una subida de tipos de interés que encarezca el coste de capital, o un repunte de churn (pérdida de suscriptores) ante funciones menos diferenciadas, harían que los múltiplos EV/Sales, EV/EBITDA y Market Cap/FCF, hoy en franjas ultra-premium, retrocedieran rápidamente hacia niveles más «normales» de 3–8× ventas o 15–20× EBITDA en EdTech.

Si te ha gustado esta tesis y quieres que siga compartiendo de manera gratuita mi trabajo, con darle me gusta al post y compartirlo ayudas a que valga la pena hacerlo.

También agradecería tu participación en la encuesta del final.

Hasta la próxima y gracias por leer esta tesis,

David.

Suscrito

Te dejo por aquí las redes sociales por si te interesa este contenido:

_col.jpg?1739261179 "Tesis de Meta (Facebook) - Una Perspectiva de un ex empleado (e inversor) de META")