Antes de nada, de buen rollo Cotizalia me enlaza hoy en su artículo: "Rompiendo los mitos de mercado...¿va a caer la bolsa con la subida de tipos?" Venga, a ver si lo próximo es que me den una columna (si es que pagan).

------------------------------------------

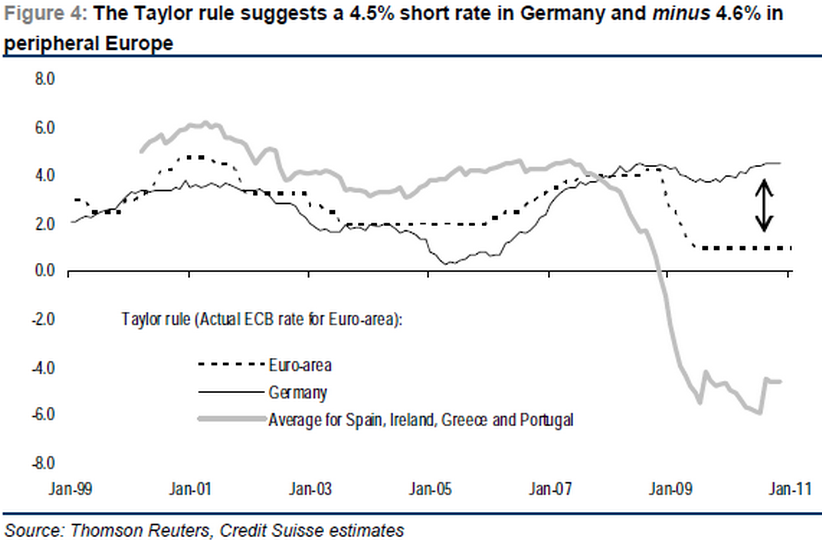

La regla de Taylor es una herramienta usada por los Bancos Centrales (especialmente FED) para determinar cuales deben ser los tipos de interés según unas pocas variables económicas:

Se trata de una simple ecuación que determina el tipo de interés de referencia del banco central en función de unos pocos parámetros económicos. Este tipo de interés sería igual a la suma de cuatro elementos. Primero, del tipo de interés real de equilibrio, que es el compatible con el crecimiento a largo plazo; segundo, la tasa de inflación objetivo; tercero, la desviación de la inflación respecto al objetivo del banco central; y, por último, la brecha de producción, o desviación porcentual del producto interior bruto del periodo respecto a su senda potencial. Los dos últimos sumandos están ponderados por sendos factores.

En el enlace propuesto pueden encontrar un poco más de información. Lo único que quiero señalar es lo peligroso e incierto que se acaba de convertir el panorama para los países periféricos (por si no había poca incertidumbre). La regla de Taylor sugiere que los tipos de interés para Alemania y los países periféricos deberían ser muy diferentes. Para Alemania del 4.5% y para los países periféricos del -4.6%. Esta bestial diferencia es debido a la bestial diferencia en la situación de ambas economías. Seguro que el BCE tiene presente esto y ellos sabrán lo que esperan del futuro. Lo que está claro es que si España tuviera un Banco Central autónomo tendríamos tipos a 0 (aparte de programas de estímulo). En toda esta ecuación no tengo seguro cuanto desvirtúa estos números los programas de liquidez del Banco Central Europeo, así como otros programas de ayuda. Estaría bien que un economista de por aquí nos hablar de este tema.

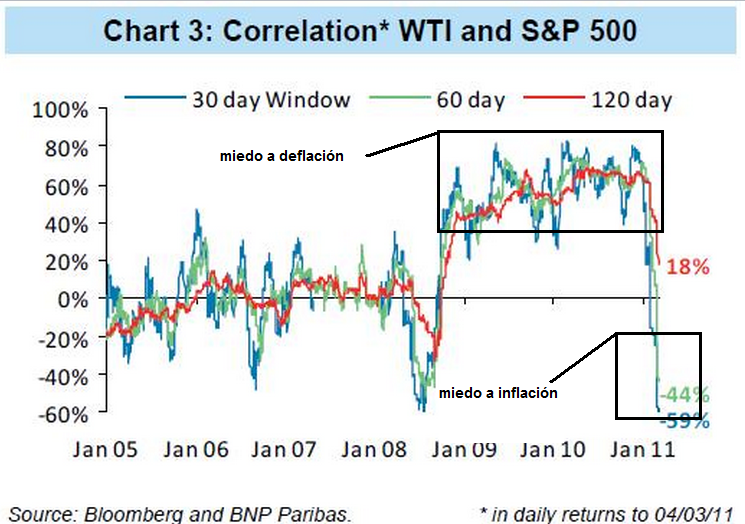

Por otro lado, el cambio psicológico del mercado ha sido muy rápido.

El petróleo ha tenido una correlación positiva con la bolsa durante las fases más negras de la crisis. Esto sugiere que, cuando el mercado tenía miedo de deflación, veía las subidas del petróleo como una señal buena de recuperación. Pero la situación ha revertido rápidamente y el mercado cae cada vez que el petróleo sube, por miedo a alta inflación, lo que mete presión a los bancos centrales.

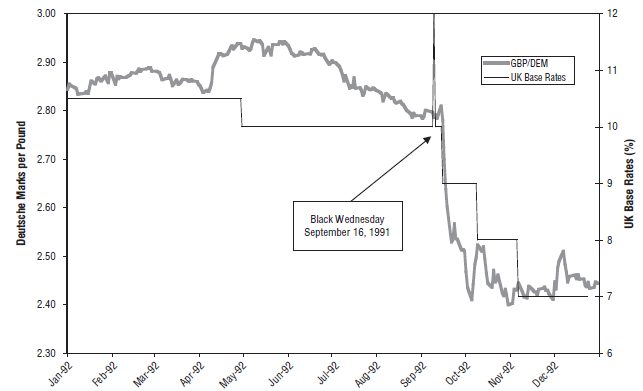

En todo este pollo habría que ser economista para valorar las cosas con números concretos. ¡pero yo no lo soy¡ así que solo olfateo los peligros y me pregunto si volverá a ocurrir lo que pasó con la libra inglesa el día que se tuvo que salir del mecanismo europeo de cambio. De momento parece que aparte de unas, aún ligeras caídas bursátiles, el euro no se inmuta.

Repasemos que ocurrió ese día en que George Soros ganó 1000 millones de dólares porque creo que la situación tiene similitudes (si no que me corrijan).

El miércoles negro (+) de 1992

El miércoles negro fue el día en que el Gobierno Británico se vió obligado a retirarse del mecanismo de tipos de cambio europeo (ERM) tan solo dos años depués de ingresar en él. Esto provocó que la libra esterlina se hundiera con respecto a otras divisas. El ERM se estableció en 1979 con el objetivo de reducir las fluctuaciones entre los distintos tipos de cambios europeos y así alcanzar estabilidad monetaria en preparación de la futura Unión Monetaria Europea que culminaría con la introducción de la moneda única.

Lo que se perseguía era unir el destino de Alemania con el resto de Europa y hacer que toda Europa practicara la exitosa política monetaria germana de bajos tipos de interés y baja inflación.

El Reino Unido se introdujo en este mecanismo de tipos de cambio 11 años después, en 1990, a un tipo de cambio de 2.95 marcos por libra esterlina, lo que muchos creyeron que era un tipo de cambio demasiado fuerte para la libra. Las reglas del ERM establecían que el Reino Unido mantuviera la libra en unas bandas de fluctuación de un máximo del 6% con respecto al tipo de cambio establecido. Hoy se entiende que dicha relación con una libra esterlina tan fuerte llevó al Reino Unido a la recesión. A su vez Alemania estaba sufriendo de alta inflación debido a la incorporación de Alemania del Este tras la caída del muro de Berlín. Estos dos fenómenos produjeron una fuerte divergencia entre las economías de ambos países.

Normalmente, un país que está en recesión verá su moneda devaluarse con respecto a otro país que no está en recesión y que además necesita tipos al alza. Sin embargo el Reino Unido no podía mover los tipos de cambios más allá de ese 6% con respecto a lo establecido en el ERM. En septiembre de 1992 el tipo de cambio de la libra/marco llegó a la banda inferior de lo permitido según el ERM, debido a las ventas de libras y la compra de marcos por parte de los traders, forzando al Banco de Inglaterra a dar contrapartida sin límite a todas esas ventas. Una vez llegados a esta situación, las compañias inglesas, temerosas de mayores devaluaciones de su divisa se vieron obligadas a cubrirse del riesgo de tipo de cambio añadiendo aún más presión al cambio de la libra contra el marco, hasta tal punto que el Banco de Inglaterra subió los tipos de interés desde el 10% hasta el 12% con la intención de desalentar la especulación en contra de la divisa británica. Sin embargo, esta acción solo sirvió para que los traders se convencieran de los imposible de la situación y vendieran aún más libras volviendo a provocar que las compañias británicas buscaran más coberturas contra la devaluación de la divisa local.

En un momento dado se llegó a hablar de que el Banco de Inglaterra subiría más los tipos, hasta el 15%, pero los traders ya estaban convencidos -aún más- que subir tipos de interés en medio de una recesión era una política monetaria insostenible.

Finalmente el 16 de septiembre de 1992 el Reino Unido se dió por vencido y admitió que no podía defender más las bandas establecidas en el ERM y se retiró de dicho sistema. La libra caería un 15% en los siguientes meses.

(fuente: Inside the House of Money)

Ese día Soros ganó más de 1000 millones de dólares y se le bautizó como el "hombre que quebró el Banco de Inglaterra" aunque lo cierto es que había muchos traders metidos en esa operación, aunque ninguno con las cantidades que manejaba Soros.

Mi pregunta es ¿qué diferencia hay entra la situacion de aquél entonces y la de hoy? me refiero cambiando el papel de Inglaterra por el de España. Hoy en día la economía Alemana avanza como una locomotora con una baja tasa de paro, todo lo contrario de la española. Está claro que una misma política monetaria no puede obtener resultados deseables para dos países con economías tan opuestas. Tal vez todos los programas europeos tengan en cuenta esto y seguro que el BCE lo tiene muy presente. Pero ¿qué ocurrirá? De momento el euro ni se inmuta. Seguiremos de cerca los acontecimientos.

Por el lado de la operativa, me puse largo anoche con un ratio call backspread (con S&P500 cotizando a 1308). Riesgo limitado si hay caídas, pero posición muy alcista (pierde si se queda lateral). De repente todo el mundo se ha puesto bajista a tope, así que hay que probar suerte.