Los mercados financieros avanzan en una dirección muy peligrosa. Durante la última década y media, hemos sido testigos de un cambio lento pero inexorable cuyo denominador común es el incremento de la intervención de los Bancos Centrales para evitar el colapso de los mercados.

Basta con echar la vista atrás y recordar…

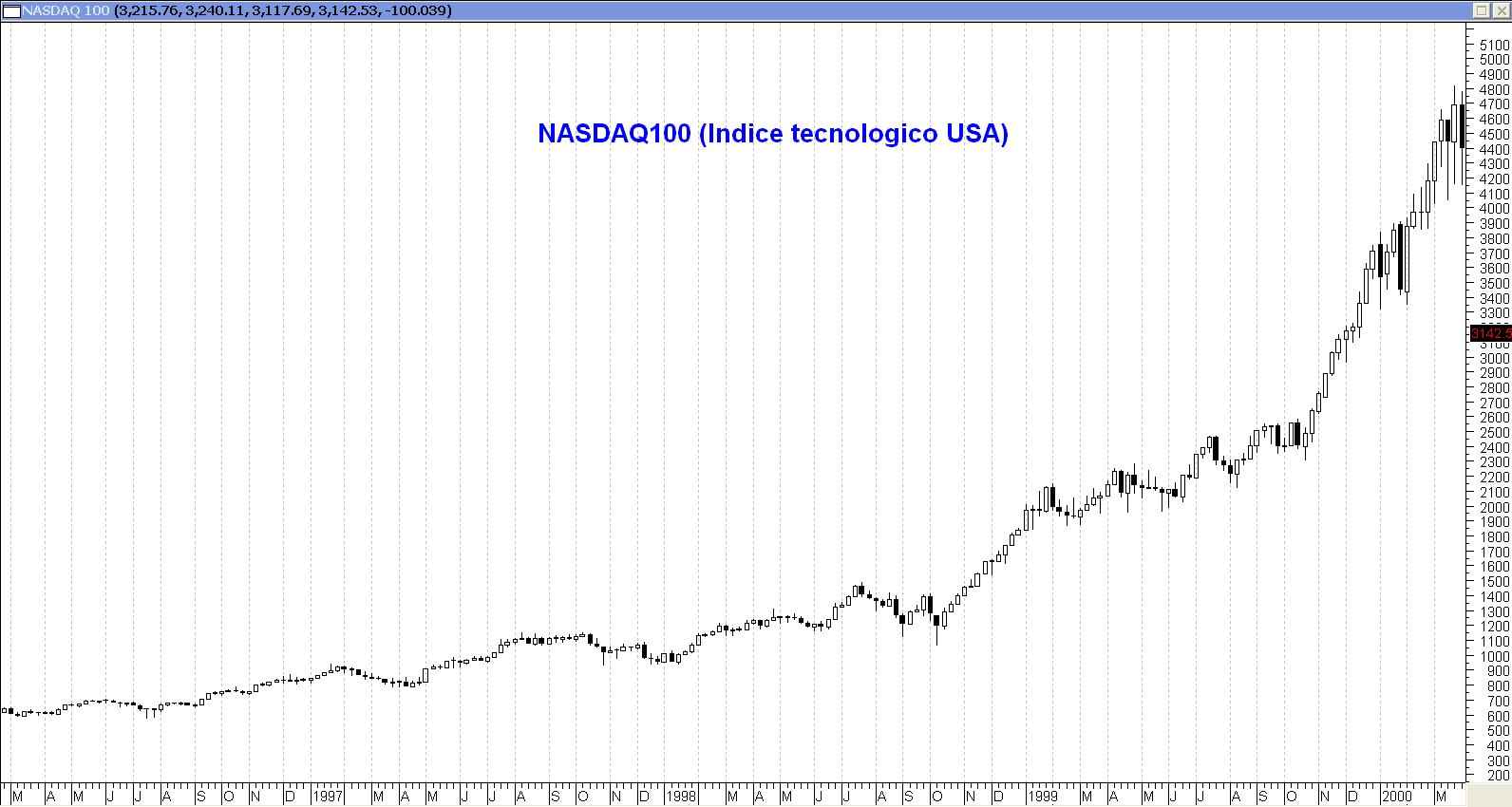

En 1999-2000 vivíamos un momento histórico, ilusionados con el posible cambio de modelo económico basado en Internet. El impacto de la inmediatez en la comunicación, la abolición de las fronteras para el comercio, el acercamiento de consumidores-usuarios a generadores de productos-servicios, la idea de un nuevo modelo de distribución, etc. Mucho de lo que se imaginaba entonces ocurrió, y parte del cambio económico lo experimentamos actualmente en nuestro día a día. Pese a ello, entre 2001 y 2002, vivimos un desplome en la valoración, y en muchos casos, la desaparición de compañías que lideraron dicho cambio de modelo económico.

¿Qué ocurrió a raíz de aquel colapso?

Cuando se produjo el pinchazo de la burbuja “.com”, la Reserva Federal, (FED), y el Gobierno Americano, activaron una campaña de inyección de liquidez, mediante una operación combina da de política monetaria y fiscal como hacía muchos años que no se veía, que incluyó bajadas de tipos agresivas, que consiguieron reducir las cargas financieras de los consumidores, ya que parte de sus deudas estaban a tipos variables, como las hipotecas. Además les bajaron los impuestos, o aumentaron las exenciones y las deducciones en los mismos. Su objetivo era claro, fomentar el consumo del ciudadano americano pese a la situación precaria de la economía. De este modo, alentaron el gasto privado, hasta el punto de que pese a que las empresas se desplomaban, y reducían su “capex”, o inversión en bienes de capital, y la tasa de desempleo incrementaba rápidamente, la tasa de ahorro del ciudadon pasó del 5%, a tasas cercanas a 0%, es decir, gastaban prácticamente todo lo que ingresaban.

da de política monetaria y fiscal como hacía muchos años que no se veía, que incluyó bajadas de tipos agresivas, que consiguieron reducir las cargas financieras de los consumidores, ya que parte de sus deudas estaban a tipos variables, como las hipotecas. Además les bajaron los impuestos, o aumentaron las exenciones y las deducciones en los mismos. Su objetivo era claro, fomentar el consumo del ciudadano americano pese a la situación precaria de la economía. De este modo, alentaron el gasto privado, hasta el punto de que pese a que las empresas se desplomaban, y reducían su “capex”, o inversión en bienes de capital, y la tasa de desempleo incrementaba rápidamente, la tasa de ahorro del ciudadon pasó del 5%, a tasas cercanas a 0%, es decir, gastaban prácticamente todo lo que ingresaban.

A partir de 2003, la economía se estabilizó, y se marcaron escenarios para la retirada del estímulo o liquidez inyectada. Pero a diferencia de lo rápido que se introdujeron las ayudas, el miedo a una nueva recaída, y reentrada en la crisis, hizo que los reguladores fueran laxos. Con un entorno más benigno y estímulos abundantes, los consumidores se volvieron más osados, y comenzaron a buscar otras maneras de invertir su dinero.

Entre 2006 y 2007, la FED (Reserva Federal en USA, que equivale a nuestro Banco Central), declaraba que no había problema con la inflación, ya que no se veía ningún indicio de presión salarial al alza. Sin embargo, algo se estaba cociendo, tanto a nivel de los precios de las materias primas como en el mercado inmobiliario. Con algunas economías emergentes importantes, como China y los “BRICS”, en un proceso de crecimiento sin precedentes, la demanda de materias primas se disparó, y con ello sus precios. A nivel local, el inversor americano vivía en su propia piel la burbuja inmobiliaria, con una sensación, para nosotros muy familiar por desgracia, de que las casas solo podían valer cada vez más. Con un coste de adquisición financiero bajo, es decir, con tipos de interés asequibles, y con una falta absoluta de rigor a la hora de conceder préstamos por parte de los bancos, un colectivo de consumidores, que a la larga conoceríamos con el calificativo, “subprime”, consiguieron endeudarse. Paralelamente a esta situación, los bancos desarrollaron una industria crediticia a base de empaquetar productos de buena calidad con otros de muy dudosa calificación para que no se viese el riesgo real, y venderlos posteriormente como un producto seguro. Todo esto ocurrió delante de las narices de los reguladores sin que dijesen ni “mu”, aunque lógicamente sabían de los riesgos que conllevaba.

Y esto nos lleva al segundo capítulo de esta historia de terror, que publicaré mañana con este nombre: “Una historia de terror: los Bancos Centrales y el sistema financiero (2/3)”.

")

")