(POSICIONADO EN EL VALOR A 3,12)

Lingotes Especiales es uno de esos valores que todavía quedan en el contínuo y que bajo mi punto de vista cotiza con un importante descuento a pesar de la enorme subida de los índices en los últimos tiempos y lo cierto, es que a fecha actual, no es nada fácil encontrar en el mercado nacional compañías que coticen con un descuento muy relevante sobre su valor teórico. Sin embargo, LGT a estos niveles es un valor más que interesante como resultado de una serie de acciones efectuadas desde la dirección del Grupo que han posibilitado que a fecha actual pueda ver el futuro inmediato de una manera más optimista pese a las incertidumbres que todavía persisten en la economía europea, y en concreto, en el principal sector donde opera, el automovilístico. Optimización en su estructura de costes, inversión contínua en I+D, mágnifica gestión, posición financiera sólida, carácter exportador de su negocio, generosidad en el reparto de dividendos a sus accionistas.. son cualidades que podrían definir a esta compañía y que posteriormente serán expuestas. Sin lugar a dudas, la idea con esta compañía es aprovechar que ha hecho muy bien sus deberes durante el ciclo bajo de su negocio, ha sabido redimensionar su estructura de costes y mejorar su productividad además de haber finalizado reciéntemente una modernización en sus plantas, lo que nos debería llevar a pensar que cuando se produzca el cambio de ciclo y dado su alto apalancamiento operativo su beneficio se disparára con un crecimiento proporcionalmente mucho mayor a su incremento en ventas.

Lingotes Especiales es uno de esos valores que todavía quedan en el contínuo y que bajo mi punto de vista cotiza con un importante descuento a pesar de la enorme subida de los índices en los últimos tiempos y lo cierto, es que a fecha actual, no es nada fácil encontrar en el mercado nacional compañías que coticen con un descuento muy relevante sobre su valor teórico. Sin embargo, LGT a estos niveles es un valor más que interesante como resultado de una serie de acciones efectuadas desde la dirección del Grupo que han posibilitado que a fecha actual pueda ver el futuro inmediato de una manera más optimista pese a las incertidumbres que todavía persisten en la economía europea, y en concreto, en el principal sector donde opera, el automovilístico. Optimización en su estructura de costes, inversión contínua en I+D, mágnifica gestión, posición financiera sólida, carácter exportador de su negocio, generosidad en el reparto de dividendos a sus accionistas.. son cualidades que podrían definir a esta compañía y que posteriormente serán expuestas. Sin lugar a dudas, la idea con esta compañía es aprovechar que ha hecho muy bien sus deberes durante el ciclo bajo de su negocio, ha sabido redimensionar su estructura de costes y mejorar su productividad además de haber finalizado reciéntemente una modernización en sus plantas, lo que nos debería llevar a pensar que cuando se produzca el cambio de ciclo y dado su alto apalancamiento operativo su beneficio se disparára con un crecimiento proporcionalmente mucho mayor a su incremento en ventas.

Lingotes Especiales se fundó en 1968 como una fundición de hierro, que con el paso del tiempo y como resultado a la política de inversión contínua en I+D ha ido alcanzando importantes cotas de calidad y excelencia en el producto que ofrece. Diseña y produce piezas de hierro gris y esferoidal para componentes utilizados en las ramas de automoción, electrodomésticos y obra civil principalmente. Opera a través de dos sociedades, la matriz y una filial "Frenos y Conjuntos S.A"

Diversificación de negocio: (Oportunidad) Ahora mismo la diversificación no llega a ser una fortaleza, ya que durante el ejercicicio 2012 el 91% de su facturación se realizó a compañías del sector automoción, mientras que el restante 9% se repartió como sigue: un 6% a otros sectores, 2% ingeniera civil y 1% a electrodomésticos, lo que supone que siga teniendo una importancia excesiva el sector del automóvil para esta compañía. Sin embargo considero que tiene una mágnifica oportunidad, y es que tiene un amplio abánico de sectores al que poder destinar su producción, y aunque la evolución en este ámbito no ha sido la más positiva, debemos esperar que con el paso del tiempo estos sectores puedan ir ganando más importancia en la cifra de negocio de LGT

Empresa de marcado cáracter internacional ( fortaleza sí, pero con matices) durante el ejercicio 2012 el 66% de su cifra de negocio lo destinó a mercados fuera de España, siendo sus principales destinos Francia y Reino Unido que representaron un 75% de las ventas destinadas fuera de España. Lo deseable, sería mayor diversificación geográfica, muchas más ventas a norteamerica, latinoamerica y Asía-Pacífico, y de esta manera, no tener concentrada tanta cifra de negocio en Europa. A la conclusión del ejercicio 2013, podríamos estar hablando que el peso del área internacional en la cifra de negocio de este grupo podría llegar a situarse entre el 75%-80%.

Relevantes barreras de entrada a este negocio (fortaleza). No es fácil entrar a este negocio, adicionalmente a las fuertes inversiones en planta y procesos productivos, existe un importantísimo Know How que es necesario para poder ofrecer al cliente productos con alto valor añadido. Debemos pensar que LGT una vez recibe el pedido del cliente, se encarga de realizar el diseño, su desarrollo y la fundición de piezas de hierro, además de ofrecer a través de su filial piezas totalmente mecanizadas y montaje, lo que implica un mayor valor añadido a sus clientes. Por ello, debemos ver la cadena de valor que ofrece LGT a sus clientes, y no únicamente verlo como un mero fabricante.

Visibilidad a corto plazo (fortaleza): Lo veremos en el análisis cuantitativo, pero se adelanta en este apartado que fruto de una posición financeria muy fuerte, la visibilidad del Grupo a corto plazo es importante, estamos hablando de un Grupo que genera un flujo de caja positivo, que podría terminar el año con una deuda neta de "0,00" euros, es decir, con su caja pagaría toda su deuda y que a fecha cierre de ejercicio tiene aprobado 19,3 mill de euros en líneas de crédito, préstamos y anticipos, que no ha sido necesario utilizar adicionalmente al pasivo financiero que figura en su balance.

No existe riego de fluctuación de divisa, es decir, la moneda funcional y presentación de las CCAA de la matriz y su filial es en euros, esto supone que su estructura de costes e ingresos sea en euros, y que sus activos y pasivos estén valorados en euros.

Apuesta por el avance tecnológico (Fortaleza). LGT invierte un 2% de su volumen de su negocio en I+D con objeto de ofrecer productos de una mayor calidad y satisfacer las exigencias de sus clientes, de hecho, según publicó la compañía, actualmente está inmersa en una investigación para la disminución del peso de las piezas, lo que beneficirá al consumo de los automóviles.Adicionalmente, invierte un 1,5% de su cifra de negocio a temas medioambientales, principalmente a reducir, valorizar y reutilizar residuos, lo que al final implica mejorar la productividad y el ahorro de costes por la reutilización de residuos en su proceso productivo.

Facilidad de repercutir al cliente incrementos de costes en su material prima principal ( La chatarra): Por eso me gusta esta compañía,porque está bien gestionada y es agil repercutiendo al cliente incrementos en el precio de sus aprovisionamientos de la principal material prima utilizada en su proceso productivo.

Valor tremendamente iliquido (debilidad). Esta es la mayor debilidad que presenta esta inversión bajo mi punto de vista, es una acción tremendamente iliquida y su free float en el mercado asciende a 5,83 mill de acciones, lo que supone una valoración a mercado de apenas 19 mill de euros. En función de la estrategia seguida, desde luego este es un punto a tener en cuenta.

Existe incertidumbre en el principal sector donde opera (Amenaza). Según previsiones del sector existe cierta incertidumbre sobre su evolución y va a depender de la velocidad de recuperación económica. La parte positiva, es que el mercado caía del orden del 11% al cierre del primer trimestre del ejercicio 2013 y al cierre del tercer trimestre apenas caía un 4%, presentando LGT un crecimiento en la cifra de negocio del orden de un 2%. Por tanto, parece que la evolución del mercado es claramente positiva.

Y El proyecto de la apertura de la planta de la india ?. Lo cierto es que poco he podido averiguar sobre este tema, a principios de 2011 se anuncia la intención de LGT de aperturar una planta en la india con un socio local, se instrumentalizaría a través de una joint venture y exigiría una inversión de unos 160 mill de euros en total. Debemos recordar que India será el pais donde más crezca la producción de vehículos en los próximos años, a fecha actual parece que el proyecto contínua adelante pero muy retrasado en fechas.

ANÁLISIS CUANTITATIVO.

ACTIVO.

En el cuadro se aprecia, que estamos ante una compañía de marcado caracter industrial como consecuencia de una fuerte inversión en instalaciones, planta y otros procesos,. que a fecha 1h2013 representa un 52% sobre el total del activo, es decir, que apriori nos debe hacer pensar que estamos ante una compañía donde el peso de los costes fijos será relevante y tendrá un apalancamiento operativo alto. Lo cierto, es que me gusta la foto que veo, ha reducido las existencias de manera relevante (-36%), aunque ha incrementado su realizable en un 50,72%, muy por encima del incremento de su cifra de negocio, debemos tener en cuenta que junto al incrementado leve en sus ingresos ordinarios, la partida de acreedores comerciales crece cerca de un 46%, lo que implica que parte de esa financiación dada a clientes lo realiza de manera gratuita a través de su pasivo espontáneo. La caja, se ha incrementado un 65% y en definitiva el peso de los activos de mayor grado de realización en liquidez pasa de un 24,3% al cierre del ejercicio 2012 a un 36% al cierre del 1h2013.

En el cuadro se aprecia, que estamos ante una compañía de marcado caracter industrial como consecuencia de una fuerte inversión en instalaciones, planta y otros procesos,. que a fecha 1h2013 representa un 52% sobre el total del activo, es decir, que apriori nos debe hacer pensar que estamos ante una compañía donde el peso de los costes fijos será relevante y tendrá un apalancamiento operativo alto. Lo cierto, es que me gusta la foto que veo, ha reducido las existencias de manera relevante (-36%), aunque ha incrementado su realizable en un 50,72%, muy por encima del incremento de su cifra de negocio, debemos tener en cuenta que junto al incrementado leve en sus ingresos ordinarios, la partida de acreedores comerciales crece cerca de un 46%, lo que implica que parte de esa financiación dada a clientes lo realiza de manera gratuita a través de su pasivo espontáneo. La caja, se ha incrementado un 65% y en definitiva el peso de los activos de mayor grado de realización en liquidez pasa de un 24,3% al cierre del ejercicio 2012 a un 36% al cierre del 1h2013.

PASIVO.

Si visionamos de manera rápida el pasivo de LGT, vemos claramente que nos encontramos ante un grupo con una estructura financiera excelente. De cada 10 euros de financiación utilizada por Lingotes al 1h2013, 5,5euros son obtenidos a través de las aportaciones de socios y el excedente generado por la propia actividad de la compañía en ejercicios anteriores. Sobre esos 10 euros de financiación, apenas 1,7 euros obedece a deuda con devengo de coste financiero, lo que implica que la salida de caja por la contraprestación pagada a sus acreedores financieros no será demasiado relevante, y vemos que el resto de financiación utilizada, obedece pincipalmente a pasivo espontáneo, o lo que es lo mismo financiación gratuita, lo que a groso modo indica que la estructura financiera de la compañía es excelente, poco endeudada, con un buen coeficiente de autofinanciación y una evolución satisfactoria, ya que en apenas 6 meses ha reducido su endeudamiento más de un 15%. Como dato destacable y comentado anteriormente,el pasivo espontáneo se ha incrementado cerca de un 46%, cifra acorde al incremento de su realizable.

Si visionamos de manera rápida el pasivo de LGT, vemos claramente que nos encontramos ante un grupo con una estructura financiera excelente. De cada 10 euros de financiación utilizada por Lingotes al 1h2013, 5,5euros son obtenidos a través de las aportaciones de socios y el excedente generado por la propia actividad de la compañía en ejercicios anteriores. Sobre esos 10 euros de financiación, apenas 1,7 euros obedece a deuda con devengo de coste financiero, lo que implica que la salida de caja por la contraprestación pagada a sus acreedores financieros no será demasiado relevante, y vemos que el resto de financiación utilizada, obedece pincipalmente a pasivo espontáneo, o lo que es lo mismo financiación gratuita, lo que a groso modo indica que la estructura financiera de la compañía es excelente, poco endeudada, con un buen coeficiente de autofinanciación y una evolución satisfactoria, ya que en apenas 6 meses ha reducido su endeudamiento más de un 15%. Como dato destacable y comentado anteriormente,el pasivo espontáneo se ha incrementado cerca de un 46%, cifra acorde al incremento de su realizable.

FONDO DE MANIOBRA,NECESIDADES OPERATIVAS DE FONDOS Y RATIOS DE LIQUIDEZ

A través del cuadro inferior se puede apreciar lo bien que lo está haciendo la dirección del Grupo.No hay que olvidar que estamos ante un entorno complejo con incertidumbre en el principal sector donde opera:

Las necesidades operativas de fondos disminuyen en un 33,17%¡¡ lo que implica, que las necesidades de financiación de la compañía serán menores, fruto de la fuerte reducción en los inventarios y el notable incremento del pasivo espontáneo, si adicionalmente tenemos en cuenta que ha sido capaz de incrementar su fondo de maniobra en un 7%, concluímos que el superavit de financiación aumenta nada más y nada menos que cerca de un 300%, todo esto en un entorno complejo. Esta situación supone que a priori, y salvo inversiones notabilísimas, no necesitará acudir a la deuda externa para financiar sus operaciones, ya que tiene un excedente de recursos sobre las necesidades de financiación actuales.

Las necesidades operativas de fondos disminuyen en un 33,17%¡¡ lo que implica, que las necesidades de financiación de la compañía serán menores, fruto de la fuerte reducción en los inventarios y el notable incremento del pasivo espontáneo, si adicionalmente tenemos en cuenta que ha sido capaz de incrementar su fondo de maniobra en un 7%, concluímos que el superavit de financiación aumenta nada más y nada menos que cerca de un 300%, todo esto en un entorno complejo. Esta situación supone que a priori, y salvo inversiones notabilísimas, no necesitará acudir a la deuda externa para financiar sus operaciones, ya que tiene un excedente de recursos sobre las necesidades de financiación actuales.

En cuanto a los ratios de liquidez:

Sí nos fijamos en los dos últimos ratios, bajo mi punto de vista los más relevantes porque excluyen la partida menos líquida como es el caso de las existencias, observamos que los niveles son excelentes, lo que vuelve a indicarnos que la compañía poseé una posición de liquidez magnífica.

Sí nos fijamos en los dos últimos ratios, bajo mi punto de vista los más relevantes porque excluyen la partida menos líquida como es el caso de las existencias, observamos que los niveles son excelentes, lo que vuelve a indicarnos que la compañía poseé una posición de liquidez magnífica.

ENDEUDAMIENTO

Mediante el cuadro de la izquierda, se aprecia como la empresa ha reducido de manera notable su endeudamiento neto, disminuyéndolo en apenas 6 meses cerca de un 70% como resultado de la amortización de principal y a la mejora de la posición de liquidez, que ha supuesto que a fecha 1h2013 la compañía se encuentre en una posición financiera excelente. Al cierre de 2012 el Grupo necesitaba el equivalente a 1 año y 5 meses de generación de ebitda para cancelar la deuda neta, a fecha 1h2013 apenas necesitaría 4 meses de generación de ebitda para pagarla.

Mediante el cuadro de la izquierda, se aprecia como la empresa ha reducido de manera notable su endeudamiento neto, disminuyéndolo en apenas 6 meses cerca de un 70% como resultado de la amortización de principal y a la mejora de la posición de liquidez, que ha supuesto que a fecha 1h2013 la compañía se encuentre en una posición financiera excelente. Al cierre de 2012 el Grupo necesitaba el equivalente a 1 año y 5 meses de generación de ebitda para cancelar la deuda neta, a fecha 1h2013 apenas necesitaría 4 meses de generación de ebitda para pagarla.

APLICACIONES Y ORÍGENES DE FONDOS.

Sí analizamos lo que ha ocurrido durante el primer semestre correspondiente al ejercicio 2013 observamos que la compañía ha obtenido unos recursos por importe de 10,3 mill de euros, principalmente como resultado a la propia actividad de su negocio (autofinanciación), a través del incremento de la deuda a sus proveedores y la disminución en la inversión de inventarios. En que ha empleado todos estos recursos?, pues bien, los ha utilizado en cancelar deuda ( casi 2 mill de euros), en inversiones de inmovilizado y sobre todo a incrementar el crédito concedido a su cartera de clientes (4,5mill). El total de aplicaciones ascendió a 7,157 mill, lo que ha supuesto que el superavit de recusos obtenidos 3,16 mill de euros pasen a incrementat la caja del grupo.

Sí analizamos lo que ha ocurrido durante el primer semestre correspondiente al ejercicio 2013 observamos que la compañía ha obtenido unos recursos por importe de 10,3 mill de euros, principalmente como resultado a la propia actividad de su negocio (autofinanciación), a través del incremento de la deuda a sus proveedores y la disminución en la inversión de inventarios. En que ha empleado todos estos recursos?, pues bien, los ha utilizado en cancelar deuda ( casi 2 mill de euros), en inversiones de inmovilizado y sobre todo a incrementar el crédito concedido a su cartera de clientes (4,5mill). El total de aplicaciones ascendió a 7,157 mill, lo que ha supuesto que el superavit de recusos obtenidos 3,16 mill de euros pasen a incrementat la caja del grupo.

RENTABILIDAD.

Quizá este sea uno de los apartados más flojos en la compañía, ya que presenta unos ratios de rentabilidad bajos, de cada 100 euros que invierte con los fondos que pide prestados a los acreedores financieros y aporta el accionista, tan sólo es capaz de generar una rentabilidad de 7,40 euros. Sin embargo, y a diferencia de otras compañías, el coste medio del pasivo remunerado en el caso de Lingotes es más bajo, lo que supone que la rentabilidad obtenida de las inversiones efectuadas con los fondos tomados prestados a sus acreedores financieros y aportados por los socios sea mayor a la remuneración que la compañía paga por conseguir estos fondos. Esto supone, que aunque sea muy excaso diferencial ( paga un 6,49% y recibe un retorno de 7,37%) es rentable para el accionista aportar fondos a LGT porque crea valor. No obstante, considero que LGT viendo lo que se avecinaba, no debió haber repartido 2,4 mill de euros en diviendo en los ejercicios 2011 y 2012, ya que para poder pagarlos tuvo que realizar emisiones de deuda por valor de 4,2 y 2,6 mill de euros- (Obviamente no todo se destino al pago del dividendo). Ahora mismo, y pese a que indico que en 2013 se pagará 2,3 mill de euros, es posible que tan solo se pague el dividendo a cuenta correspondiente al ejercicio 2013 que se realizará el 04 de Noviembre y cuyo importe asciende a 1,2 mill de euros. Sí esto fuera así, el coste medio del pasivo remunerado correspondiente al ejercicio 2013 disminuiría a niveles cercanos al 4%. La parte positiva, es que la carga financiera debería seguir bajando y probablemente el ROCE siga mejorando como resultado a la mayor productividad en las plantas y un incremento de la facturación en los próximos trimestres, por ello, considero que la evolución debería ser positiva y creo que hemos pasado lo peor, que tuvo lugar en el ejercicio 2012 y principio de 2013.

Quizá este sea uno de los apartados más flojos en la compañía, ya que presenta unos ratios de rentabilidad bajos, de cada 100 euros que invierte con los fondos que pide prestados a los acreedores financieros y aporta el accionista, tan sólo es capaz de generar una rentabilidad de 7,40 euros. Sin embargo, y a diferencia de otras compañías, el coste medio del pasivo remunerado en el caso de Lingotes es más bajo, lo que supone que la rentabilidad obtenida de las inversiones efectuadas con los fondos tomados prestados a sus acreedores financieros y aportados por los socios sea mayor a la remuneración que la compañía paga por conseguir estos fondos. Esto supone, que aunque sea muy excaso diferencial ( paga un 6,49% y recibe un retorno de 7,37%) es rentable para el accionista aportar fondos a LGT porque crea valor. No obstante, considero que LGT viendo lo que se avecinaba, no debió haber repartido 2,4 mill de euros en diviendo en los ejercicios 2011 y 2012, ya que para poder pagarlos tuvo que realizar emisiones de deuda por valor de 4,2 y 2,6 mill de euros- (Obviamente no todo se destino al pago del dividendo). Ahora mismo, y pese a que indico que en 2013 se pagará 2,3 mill de euros, es posible que tan solo se pague el dividendo a cuenta correspondiente al ejercicio 2013 que se realizará el 04 de Noviembre y cuyo importe asciende a 1,2 mill de euros. Sí esto fuera así, el coste medio del pasivo remunerado correspondiente al ejercicio 2013 disminuiría a niveles cercanos al 4%. La parte positiva, es que la carga financiera debería seguir bajando y probablemente el ROCE siga mejorando como resultado a la mayor productividad en las plantas y un incremento de la facturación en los próximos trimestres, por ello, considero que la evolución debería ser positiva y creo que hemos pasado lo peor, que tuvo lugar en el ejercicio 2012 y principio de 2013.

La rentabilidad sobre los fondos propios es algo superior al 7%, o lo que es lo mismo, por cada 100 euros de patrimonio neto, fruto de las inversiones realizadas por el accionista en el capital además de los beneficios en forma de reservas que la compañía no ha distribuido, esta solamente es capaz de crear un valor de 7,17 euros. Es decir una rentabilidad relativamente baja para el accionista.

La parte más positiva, sin lugar a dudas del cuadro anterior es la evolución. En el ejercicio 2012 la rentabilidad del capital empleado y de los fondos propios apenas alcanzaba el 2% y 1% respectivamente, sin embargo, durante el ejercicio 2013 se incrementa de manera notable fruto de las importantes acciones llevadas a cabo por la compañía con objeto de redimensionar su estructura de costes y mejorar la productividad lo que ha conllevado alzas importantes en los ratios de rentabilidad.

ESTADO DE FLUJO DE EFECTIVO

si observamos los primeros semestres de los 3 últimos años, podemos sacar varias conclusiones:

si observamos los primeros semestres de los 3 últimos años, podemos sacar varias conclusiones:

1) El flujo de efectivo de explotación es positivo en todos los años, y esto no es baladí si pensamos que el principal sector donde opera la compañía ha caido de manera relevante en los ejercicios 2012 y 2013, lo que nos indica que la compañía es capaz de generar caja donde tiene que hacerlo y eso a pesar de una fuerte caida de ventas respecto al ejercicio 2011. Adicionalmente, si observamos el ejercicio 2013 podemor ver como el incremento en el flujo de efectivo corresponiente a su actividad ordinaria es notable como resultado de una mayor rentabilidad por las medidas adoptadas así como una variación favorable del capital corriente, principalmente como resultado a la desinversión en inventarios e incremento en su pasivo comercial.

2) El consumo de caja por las necesidades de inversión es relativamente bajo, en el ejercicio 2013 apenas representa un 13%, o lo que es lo mismo, por cada 100 euros de caja que ha generado su actividad principal ha destinado tan solo 13 euros a atender las necesidades de inversión en planta y procesos productivos. En 2012 y 2011 estas inversiones requerían un 26% y un 18% de la caja generada con la actividad ordinaria. Tenemos que recordar que la compañía finalizó una modernización de sus plantas en el ejercicio 2010, por lo tanto, es posible que la compañía no necesite destinar tanta salida de caja a las inversiones en planta como en ejercicios anteriores.

3) Vemos que durante 2012 y 2011 la compañía reparte un dividendo por importe de 2,5 y 2,6 mill de euros respectivamente, sin embargo, en ambos casos acude a la emisión de deuda ( 2mill y 1 mill ) que de no haberlo hecho hubiera obtenido una variación de caja negativa. En 2013 sin embargo, no reparte dividendo ( lo hará el 04 de noviembre) y además no necesita acudir a la emisión de deuda, obteniendo una variación de caja de 3,16 mill de euros en tan sólo 6 meses, lo que nos hace pensar que de continuar esta buena evolución, generará la suficiente caja como para llegar a un endeudamiento neto de 0,00 euros, lo que afectará positivamente a la cuenta de resultamos mediante la colocación del excedente de tesorería en depósitos y la menor salida de caja por gasto financiero, o quién sabe, quizá lo deseable sería quitar toda la deuda posible ya que el coste por la deuda tomada siempre supera la retribución por los fondos entregados.

Sin lugar a dudas tenemos que quedarnos con un dato más que positivo, vemos como la empresa año tras año mejora la generación de caja en su actividad operativa, fruto de la fantástica gestión realizada desde la dirección, por cada 100 euros de ventas en el ejercicio 2011, generaba una caja de explotación de 12,15 euros, mientras que durante el ejercicio 2013 por cada 100 euros en ventas, la generación de caja ascendía a casi 20 euros. Esto sin lugar a dudas, en un magnifico síntoma de salud financiera.

MÁRGENES Y CUENTA DE RESULTADOS.

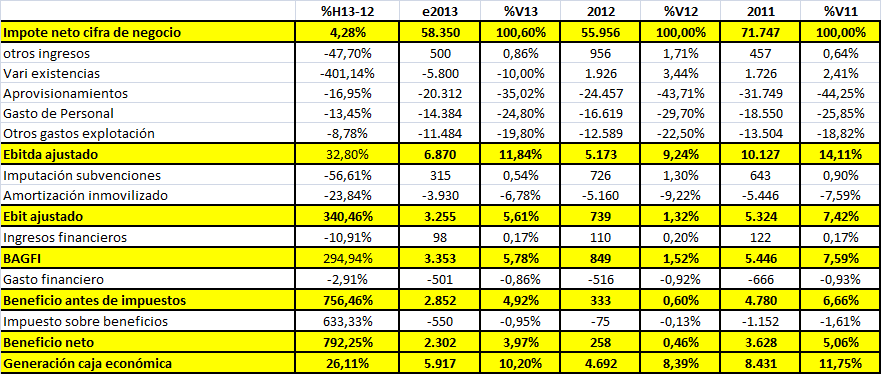

La cifra de negocio estimada para el ejercicio 2013 representaría un incremento de un 4,28% respecto al ejercicio 2012 y una disminución de un 18,6% respecto al ejercicio 2011. Si observamos los datos del sector automoción a 30 de Septiembre de 2013, según la ACEA el mercado europeo estaría bajando del orden del 4%-5% mientras que LGT conseguiría incrementar la cifra de negocio levemente hasta un 2%. Este es un dato más que positivo ya que LGT estaría batiendo al mercado de referencia donde opera. Pero sí pesamos que al cierre del primer trimestre correspondiente al ejercicio 2013 el mercado caída del orden del 11%, la evolución está siendo más que positiva, esperando que el ejercicio 2014 sea el primero donde el mercado comience a tener incrementos.

Vemos que la compañía lo está haciendo muy bien, ha redimensionado su estructura adaptándola a las necesidades de producción y ha mejorado la productividad en sus plantas con el consiguiente impacto en el margen de contribución. Vemos como ha disminuido de manera importante sus gastos de personal ( -13,45% vs 2012) a consecuencia entre otros, de una reducción de plantilla ( al cierre del 3T había disminuido en 7 personas la plantilla media), y sobre todo por el ERE aplicado ( ojo ha este tema porque el Ere concluye el 30 de Septiembre ), ha disminuido el consumo en aprovisionamientos, principalmente por las medidas puestas en marcha e inversiónes que le han permitido mejorar la productividad entre otras, a través de la reutilización de sus propios residuos. Se aprecia que pese a incrementar la cifra de negocio en el estimado 2013, se ha producido una importante reducción de sus gastos fijos operativos ( sin incluir amortización y personal fijo -casi 9%vs a 2012-) como resultado nuevamente de una importante mejora en sus plantas productivas que ha conllevado mejoras en la eficiencia energética.

Sí miramos en los escalones inferiores de la cuenta de pérdidas y ganancias vemos que el peso de los gastos financieros es irrelevante respecto a la cifra de negocio, 0,85% sobre ventas, lo que demuestra lo poco endeudada que está la compañía. Si tenemos en cuenta que la compañía será capaz de seguir generando caja y en teoría a mayores niveles deberíamos pensar que esa salida de caja en concepto de gasto financiero cada vez será menor, mientras que el ingreso financiero fruto de las colocaciones de excedente cada vez debería ser mayor.

En cuanto a márgenes, vemos que no es una compañía con amplias rentabilidades, el ebitda mejora de manera notable respecto al ejercicio 2012 aunque sigue siendo inferior respecto al ejercicio 2011.

Pero si observamos la estructura de costes, podemos apreciar que estamos ante una compañía con un fuerte apalancamiento operativo, es decir, aquellas compañías que tienen un peso relevante de sus gastos fijos en su estructura de costes, esto supone que ante aumentos de ventas, el beneficio neto se incrementa de una forma propocionalmente mucho mayor.

Sí observamos el ejercicio 2013, y pensamos que las ventas se incrementa un 4,28%, el beneficio neto se dispararía cerca de un 800%, es cierto, que una parte de este incremento son las medidas introducidas por la compañía en ahorro de costes y mejora de eficiencia, pero otra parte es debido a la reducción pura y dura del coste fijo unitario, si pensamos que este tipo de empresa tiene gastos en mantimiento de plantas, suministros, seguridad, amortizaciones,... en definitivia gastos fijos produzca o no, incrementos en niveles de producción supondrán que estos gastos se incrementen en algunos casos en menor medida y en otros ni siquiera se incremente, lo cual quiere decir que si ingresas más y tus gastos fijos no se incrementan en la misma medida a diferencia de los variables, tu beneficio neto debe dispararse como en este caso ocurre. ( Nuevamente el alto apalancamiento operativo).

PRECIO OBJETIVO, ESTRATEGIA A SEGUIR Y CONCLUSIONES.

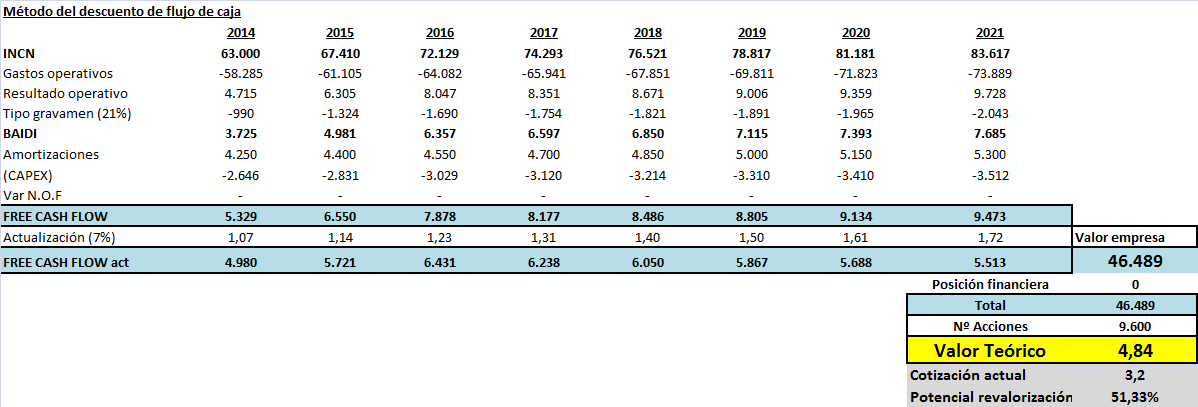

El cálculo utilizado en este caso no incluye valor residual, simplemente es un descuento del flujo libre de caja estimado para los próximos 8 años sin considerar inversiones excepcionales como la famosa planta en la india. Los datos de valoración creo que son razonables y prudentes,lo normal es que la compañía lo mejore. Pues bien, según este método de valoración descontado a una Wacc del 7%, nos saldría un valor teórico de 4,84 euros con un potencial de revaloración superior al 50%. Es importante matizar que el ERE que ha aplicado LGT finalizaba el 30 de Septiembre de 2013, por lo tanto y a falta de mayor información de la compañía es posible que puedan existir oscilaciones, por ello, sería interesante meter un margen de seguridad adicional.

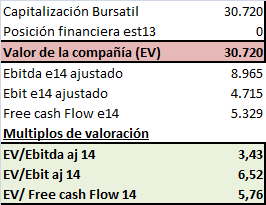

Bajo mi punto de vista, LGT está cotizando a unos múltiplos tremendamente atractivos. Está cotízando a poco más de 3 veces su caja estimada 13, y con un descuento de un 11% respecto a su valor en libros. Sí hacemos el esfuerzo de coger sus activos que vencen en el corto plazo y añadimos su posición de caja, una vez hemos restado las deudas que tiene que devolver en el corto plazo, observamos que LGT tan sólo cotiza 2,5 veces su capital corriente estimado para el ejercicio 2013, lo que a priori debe hacernos pensar nuevamente que esta compañía está cotizando con bastante descuento.

Sí calculamos su valor, mediante la suma de su capitalización bursatil más su endeudamiento neto, pensando que a cierre de ejercicio tendrá un endeudamiento neto de 0,00 euros, el resultado es que con apenas 4 años y 6 meses de generación de ebitda cubriríamos la valoración de esta compañía, lo cual nuevamente indica que está cotizando a unos multiplos muy interesantes.

Sí pensamos que actualmente esta compañía se encuentra en el ciclo bajo de su negocio y que en 2014 las cosas debería mejorar si atendemos a como está evolucionando el mercado de automoción , obtendríamos las siguientes valoraciones a cotización actual:

Sí atendemos a un per estimado de poco más de 13 para el ejercicio 2013 a estos niveles de cotización , podría parecernos que no cotiza a multiplos tan interesantes como pensamos, sin embargo, el sector industrial está cotizando a un per medio de 18 veces sus beneficios, y la media del sector donde opera LGT está cotizando a unas 15 veces sus beneficios, por lo tanto, podríamos decir que por comparables también está barato. Si atendemos al BPA correspondiente el ejercicio 2014 el per mejora de manera sobresaliente, ya que a precios actuales cotizaría a 9 veces su beneficio estimado para el ejercicio 2014, esto en teoria con datos prudentes.

| BPA 2013 | 0,24 |

| BPA 2014 | 0,34 |

| Per estimado 2013 (3,20) | 13,34 |

| Per estimado 2014 (3,20) | 9,31 |

Antes de realizar la conclusión final, me parece relevante observar la evolución por trimestres del ratio ebitda/incn, y observamos que después de tocar suelo en el 1t2013, el 2º y 3er trimestre el margen del ebitda mejora de manera notable, concretamente se dispara hasta cerca de un 13,50% en el tercer trimestre estanco, esperando que esta dinámica favorable contínue en el último trimestre y pueda superar levemente en ese trimestre estanco el 14% o al menos situarlo al mismo nivel que el tercer trimestre.

Bajo mi punto de vista, y como conclusión a lo indicado en anteriores párrafos, Lingotes Especiales es una compañía con gran atractivo:

-Presenta un evolución positiva respecto al principal mercado donde opera, (+2% vs -4%) y los 2 últimos trimestres ha mejorado de manera notable el margen operativo ajustado a caja hasta alzanzar un 13,47% en el tercer trimestre estanco.

-Finalizó hace un par de años una modernización de sus plantas, y el capex debería situarse entre el 3%-4,5% anual de su cifra de negocio, salvo que salgan proyectos importantes, lo que significa que la salida de caja por este motivo sería límitada y perfectamente asumible.

-Buena generadora de caja en su principal nivel, capaz de cubrir las necesidades de inversión, devolver la deuda financiera y repartir dividendo en el caso de que los administradores así lo propongan.

-El principal mercado donde opera LGT evoluciona de manera favorable, y lo peor se podría haber visto en el primer trimestre del ejercicio 2013

-Posición financiera excelente, como resultado de un bajo endeudamiento y podría cerrar el año con una posición financiera positiva, lo que debería suponer una mejora en el margen financiero de la cuenta de resultados por menores gastos financieros.

-Buena gestión de la compañía y generosidad con el accionista fruto de la política habitual de reparto de dividendo.

-Facilidad para repercutir incrementos en su materia prima principal a los clientes.

-Poco peso del mercado nacional en su cifra de negocio.

-Potencial de revalorización muy importante ya que cotiza a unos múltiplos muy atractivos.

-Ha hecho muy bien sus deberes, ha realizado una optimización de sus procesos productos, ha redimensionado su estructura de costes a la demanda real, y dado que estamos ante una compañía con un relevante apalancamiento operativo, espero que crecimientos en la cifra de negocio lleve aparejados incrementos proporcionalmente mayores en el beneficio neto. No obstante se matiza en este apartado que existe incertidumbre en el área de gastos de personal, porque el ERE finalizaba el 30 de Septiembre y la compañía no ha indicado nada.

Por todo lo expresado anteriormente, espero que la evolución de la cotización sea muy positiva en los próximos trimestres.

ESTE INFORME JAMÁS PRETENDE SER UNA RECOMENDACIÓN DE COMPRA Y ESTÁ REALIZADO DE LA MANERA MÁS OBJETIVA POSIBLE DENTRO DE LA SUBJETIVIDAD QUE CONLLEVA LA INTERPRETACIÓN DE DATOS FINANCIEROS.