Tras el inciso que supuso el comentario sobre la conferencia de Bestinver (aprovechando excepcionalmente un poco de “market timing”) retomamos nuestra indagación en la filosofía del valor, la cual constituye por el momento el eje central de este blog.

Nuestros lectores recordarán que, según Buffett, un pájaro en mano no siempre equivale a dos en el arbusto, pues es determinante saber con qué seguridad vamos a conseguir esos pájaros, y cuánto tendremos que esperar para conseguirlos: sólo al descontar por una tasa de interés los pájaros futuros que se vayan a conseguir, será posible comparar lo obtenido con lo pagado. El objetivo de este artículo es intentar esclarecer esta cuestión.

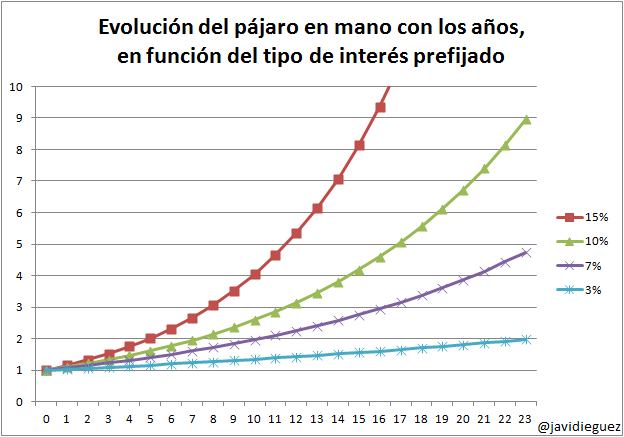

Olvidémonos por un momento del arbusto para centrarnos en nuestro pájaro en mano. Es decir, imaginémonos que en este momento lo único que existe en el universo financiero es este pájaro, y la posibilidad de invertirlo en bonos del gobierno considerados libres de riesgo (básicamente bonos de EE.UU. o bonos alemanes). La Figura 1 muestra los distintos resultados que obtendríamos en función del tipo de interés, y dicho sea de paso, el gran poder del interés compuesto.

Figura 1. Evolución del pájaro en mano con los años en función del tipo de interés prefijado

Reflexionemos sobre los dos escenarios un tanto extremos que Buffett mencionaba en su discurso en la Universidad de Georgia:

- Si los tipos de interés de largo plazo estuviesen al 15%, significaría que sería posible ahora mismo invertir este pájaro en bonos del gobierno a esa tasa, “firmando un contrato inamovible” con el gobierno. Aunque los tipos de interés disminuyesen por el camino (lo que sería prácticamente seguro), dentro de 5 años el pájaro en mano se habría convertido aproximadamente en dos y seríamos calificados como genios de la inversión pajarera.

- Si los tipos de largo plazo estuviesen al 3%, y tomásemos ahora la decisión de invertir el pájaro en bonos del gobierno aceptando esos tipos, tardaríamos unos 23 años en doblar nuestra cantidad de aves. Si en el transcurso de ese tiempo los tipos subiesen –lo que muy probablemente ocurriría— nos empobreceríamos relativamente en términos avícolas frente a gente que invirtiese su pájaro a tasas más ventajosas.

Es decir, intuitivamente podemos ver que cuando los tipos están al 15% y tenemos la suerte de tener un pájaro en la mano, esta situación es una gran oportunidad para “amarrar” un buen retorno a nuestra inversión, pase lo que pase. Pero si los tipos están al 3%, puede tener sentido seguir quedándonos con nuestro pájaro en la mano, aunque a corto plazo nos dé un 0%, y esperar una mejor oportunidad para poder asegurarnos un buen retorno de largo plazo (ya que nadie en su sano juicio realmente piensa que un 3% nominal a largo plazo es un buen retorno).

Teniendo en cuenta que la situación actual de tipos de interés de largo plazo se parece bastante a ese 3%, se puede empezar a comprender, como dice el título de post, “por qué invertir ahora en bonos es mala idea”. Y si es posible llegar a esa conclusión limitando la alternativa a los bonos únicamente a dinero en efectivo, esa conclusión se reforzará más si cabe cuando no limitemos en absoluto los grados de libertad.

Antes de proseguir con nuestra argumentación, es interesante realizar algunos comentarios:

- El lector puede que se pregunte cómo calcular el número de años necesarios para doblar los pájaros. Es sencillo: asumiendo que los intereses que nos vayan pagando los bonos en en futuro se puedan reinvertir a la misma tasa de interés (o TIR) que en la actualidad, podemos aplicar la fórmula del interés compuesto y llegar a la sencilla ecuación (1+i)^t = 2. Despejando, obtenemos t = (log 2) / log(1+i) . Pero existe una manera aproximada de calcularlo rápidamente, conocida como regla del 72: sólo es necesario dividir 72 entre el tipo de interés. La Figura 2 compara la fórmula exacta con esta aproximación, y vemos que en general, es bastante precisa (y que efectivamente, para tipos del 15% y 3% obtenemos aproximadamente los 5 y 23 años que habíamos dicho). Quienes nos sigan más atentamente puede que hayan reparado en que Walter Schloss ya mencionó esta regla en su lista imprescindible (número 14).

Figura 2. Años necesarios para doblar un pájaro, en función del tipo de interés

- Cuando se nos dice que los tipos de interés de los bonos de largo plazo son del X%, realmente no es lo que parece. La TIR es del X%, pero esa TIR asume que será posible la reinversión de los intereses a esa tasa, lo cual no siempre será posible (particularmente, cuando esa TIR es excepcionalmente alta). Ello quiere decir que si los tipos están al 15%, realmente será difícil doblar nuestro número de pájaros en 5 años. No obstante, seguirá siendo posible reinvertir los intereses a alguna tasa, y nuestro resultado final será algo mejor que con interés simple al 15%, sólo que peor que con interés compuesto al 15%. En la Figura 3 se muestra el resultado de nuestra inversión pasados varios años, suponiendo que la TIR de los bonos de largo plazo es 15%, que los bonos pagan intereses anualmente, y comparando los casos de interés compuesto (reinversión de los intereses al 15%), interés simple (reinversión al 0%) y reinversión al 6,7% (media geométrica entre nuestros casos extremos 3% y 15%). Afortunadamente, aunque los tipos bajen, el haber amarrado una buena tasa permite doblar los pájaros rápidamente (entre 5 y 7 años), con independencia de la manera en que se reiniviertan los intereses.

Figura 3: Evolución de un pájaro invertido a TIR 15% con cupones anuales, según tasa de reinversión

- Quedarse con pájaros en la mano ganando 0% o prácticamente 0% es una de las estrategias de Buffett para parte de su capital: excepto cuando los bonos estén ofreciendo rentabilidades excepcionalmente elevadas, o exista una clarísima oportunidad de inversión en otro activo, es muy factible que surjan oportunidades en el futuro para invertir este dinero a largo plazo a mejores tasas que en cualquier momento normal y corriente. El coste de oportunidad que supone tenerlo invertido momentáneamente al 0% es asumible, pues lo que se intenta es siempre maximizar la rentabilidad a largo plazo. Cabe destacar que Buffett, además, valora la liquidez por otros motivos inspirados por el sentido común de su abuelo.

- Lo explicado hasta ahora ayuda a entender por qué Buffett opina que comprarse una casa en EE.UU es actualmente una de las mejores inversiones posibles: no sólo nos beneficiaríamos de precios atractivos, sino que las condiciones de financiación también serían atractivas. En ese caso somos nosotros, y no en gobierno, el que “emite un bono” a tasas excepcionalmente bajas, y tenemos la posibilidad “anclar esos tipos bajos” en nuestro beneficio. De la misma manera que cuando los tipos de largo plazo del 3% el gobierno sale ganando en detrimento del inversor, cuando existe la posibilidad de hipotecarse a larguísimo plazo a tipo fijo del 3%, es el hipotecado el que sale ganando.

Todavía sin introducir nuevas clases de activos entre nuestras opciones de inversión, podemos empezar a reparar en lo que significa “valor presente de los flujos de caja futuros”, que como recordaremos, es el concepto con el que Buffett sintetiza su manera de calcular el valor intrínseco.

Descontar (o traer al presente) un flujo de caja futuro no es más que aplicar el concepto de interés compuesto desde una óptica distinta. Si los tipos de interés de largo plazo ahora mismo son “i”, sabemos que un pájaro en mano invertido en bonos de largo plazo se convertirá en (1+i)^t pájaros dentro de t años. Usando exactamente la misma fórmula, si hoy tenemos N/(1+i)^t pájaros, sabemos que se convertirán en N pájaros dentro de t años. Es decir, tener N pájaros dentro de t años equivale a tener N/(1+i)^t pájaros ahora. Básicamente eso es todo lo que hay que saber sobre cómo descontar un flujo de caja futuro.

De aquí se desprenden algunas ideas fundamentales:

- Son los tipos de interés actuales los que determinan el valor presente de cualquier flujo de caja futuro. Si los tipos ahora mismo están a "i", tener 1 pájaro en mano vale exactamente lo mismo que tener un bono de largo plazo que dentro de t años nos dé (1+i)^t. Es decir, el valor presente de ese bono es 1 pájaro. Intercambiar una cosa por otra es hoy un negocio justo: por ejemplo, si hoy los tipos de largo plazo están al 3%, un pájaro en mano y un bono que nos dé 1,34 pájaros dentro de 10 años valen, hoy, lo mismo.

- Si mañana los tipos de interés cambian, el valor de cualquier activo cambia. Suponiendo que hoy, con los tipos al 3%, compras ese bono a 10 años, habrás cambiado tu pájaro en mano por 1,34 pájaros dentro de 10 años. Si mañana los tipos suben al 7%, tener un pájaro en mano valdrá lo mismo que tener dos dentro de 10 años. Pero tú ya no tendrás ningún pájaro en mano. Sólo tendrás 1,34 pájaros futuros, que traídos a valor presente valdrán sólo 1,34/(1+7%)^10 = 0,68. Habrás perdido 0,32 pájaros en un sólo día. En la Figura 4 se muestra qué le pasaría mañana a un bono comprado hoy con los tipos al 3% según estén mañana los tipos de interés.

- La posibilidad que habrá mañana de invertir "sin riesgo" pájaros al 7%, posibilidad que hoy no existe, es la que hará que haya que mirar con otros ojos cualquier flujo futuro que fuésemos a obtener. De manera simétrica, si la posibilidad de invertir sin riesgo al 3% desaparece, y sólo se puede invertir sin riesgo a menores tipo de interés, ello conferirá más "valor actual" o "valor presente" a los 1,34 pájaros futuros que nos habíamos asegurado en 10 años.

Figura 4. Valor de un bono a 10 años comprado a TIR 3% si cambian los tipos de interés

En la Figura 4 puede observarse que a corto plazo se puede ganar dinero si los tipos continúan bajando. Probablemente ese tipo de razonamiento especulativo sea una de las causas que siga alimentando la demanda de estos bonos a estos precios. Otra razón es el miedo, que provoca la “huida a los activos refugio”, como los bonos alemanes y americanos, por su elevada capacidad de pago. No menos importante es la intervención masiva en los mercados por parte de los bancos centrales con objeto de estimular la economía (eg. "Operación Twist"). Pero queda de nuevo de manifiesto que, ante la posibilidad de perder una cantidad significativa de dinero si los tipos de largo plazo se recuperan hasta un nivel más normalizado, invertir hoy en bonos de largo plazo es una mala idea desde el punto de vista de un value investor, que antepone racionalidad ante la especulación cortoplacista o el miedo.

La estocada definitiva contra los bonos es la posibilidad de invertir en activos alternativos con mucho mayor valor intrínseco, es decir, volver a pensar en el arbusto. Decía Buffett en el vídeo que presentamos que, con los tipos al 3%, tenemos hasta 20 años para conseguir dos pájaros para que tenga sentido cambiar nuestro pájaro en mano por un arbusto. Y pensando en posibles arbustos interesantes, es fácil llegar a la bolsa.

No es necesario ser un gran “stock picker” (o gestor con especial habilidad para seleccionar acciones concretas) para conseguir invertir en valores que proporcionen más de un 3% anual a largo plazo (otra cosa muy distinta sería si los tipos estuviesen al 15% y hubiese que superar esa tasa). La rentabilidad de la bolsa americana en los últimos 200 años, ha sido de aproximadamente 5 o 6% anual por revalorización de las cotizaciones –en línea con el aumento anual de los beneficios por acción— y alrededor de un 3% por dividendos, para dar un total en torno al 8% o 9% anual.

Aprovecho la tabla con la que suele comenzar Buffett sus cartas anuales, que incluye la rentabilidad del S&P 500 con dividendos desde 1964, para construir tres gráficas: una de la evolución del índice con dividendos en escala logarítmica, una de sus rentabilidades anuales, y otra de la tasa anual compuesta de crecimiento (CAGR, que viene a ser equivalente a la “TIR” conseguida a largo plazo), en las Figuras 5 a 7. Cabe destacar que, si el incremento de beneficios por acción de las compañías sigue siendo el experimentado en los últimos 200 años de capitalismo, la tendencia de gráfica de la Figura 5 seguirá siendo lineal (debido a que la escala es logarítmica). Buen momento para citar a Bill Miller cuando decía “desconozco la dirección de los siguientes 2.000 puntos, pero los próximos 10.000 serán hacia arriba”.

Figura 5. Log(indice S&P 500 con dividendos) base 1964

Figura 6. Rentabilidad anual S&P 500 con dividendos

Figura 7. CAGR del S&P 500 con dividendos desde 1964

Observando dichas Figuras, podemos afirmar que en torno a 1987, la bolsa estaba probablemente en un precio adecuado, con una CAGR generada desde 1964 del 9%. Pero a partir de ese año, siguió subiendo por encima de lo razonable, concluyendo con la “traca final” del 95 al 99, cinco años consecutivos de rentabilidades superiores al 20% propiciados por la burbuja tecnológica, que colocaron la CAGR a 30 años por encima del 12%. En mi opinión, esa y no otra ha sido la exhuberancia irracional que a la bolsa le ha llevado más de una década purgar. A día de hoy, las tasas compuestas de crecimiento con respecto a 1964 han retornado a niveles razonables, y sostenibles, del 9%. En otras palabras: la bolsa ya no está cara. A precios actuales, pensando en el muy largo plazo, cabe pensar en rentabilidades bursátiles en el entorno de ese 9%, muy superiores a las que ofrecen los bonos de largo plazo.

Por último, aprovecho una disertación del compañero Margrave para descender a compañías concretas y defender el atractivo bursátil desde otro ángulo, desentrañando el último misterio que encerraba el título del post. En el mercado tenemos la posibilidad de comprar trocitos de algunas empresas excepcionales, como por ejemplo Coca Cola, la cual ha demostrado poseer ventajas competitivas infranqueables desde hace más de 200 años. Coca Cola en la última década ha conseguido más que doblar sus beneficios y, según el propio Buffett, también los doblará en la próxima. Debería por tanto (según la regla del 72 y suponiendo que el razonable múltiplo de P/E actual se mantenga constante), proporcionar una rentabilidad via precio de aproximadamente un 7%. Asimismo, sus dividendos (manteniendo el payout y los múltiplos actuales), deberían otorgarnos en torno al 3% anual adicional, colocando la rentabilidad anual esperable a largo plazo en los entornos del 10%. De nuevo, mucho más interesante en términos de valor que cualquier bono del gobierno "sin riesgo", pues es capaz de convertir nuestro pájaro en mano en dos pájaros en sólo 7 años, cuando los bonos necesitan más de 20 años para hacer lo mismo.

Las acciones de compañías, por tanto, no sólo representan activos reales, capaces de proteger contra la inflación que pueda resultar de las políticas expansivas de los bancos centrales, sino que, a día de hoy, valen sustancialmente más que los bonos y que el dinero de papel. Es justamente lo que Buffett defiende en su última carta (Apdo. “The basic choices for investors and the one we strongly prefer”).

---

Mi twitter: @javidieguez