Como sabéis, centro mi trabajo en buscar y elegir empresas de forma individual, sin tratar de predecir lo que hará el mercado, ni fijarme tampoco en variables macro. Hace unos días un amigo me preguntaba ¿cómo va la bolsa?; un día baja y otro sube, le he contestado. La verdad es que no sé ni a qué nivel se encuentra el Ibex, ¿en los 9.000?¿en los 10.000? ¿o está en los 11.000? De verdad que lo desconozco y pasan un par de semanas sin dónde se sitúa el índice; y si alguien ya me pregunta por el Dow o Eurostoxx, no sabría decir nada de dada, vámos que no tengo ni una referencia aproximada ni de su nivel, ni de su tendencia.

Mi filosofía de inversión es comprar negocios en vez de acciones y tomar mis decisiones alejándome lo más posible del ruido de los mercados. Supongo que para el inversor value habría que cambiar el viejo refrán y decir "si no puedes con tu enemigo, ¡¡aléjate de él !!". Mi objetivo, no perder, y partiendo de ahí, conseguir una rentabilidad consistente en el largo plazo. Vaya, que si fuera entrenador de fútbol empezaría construyendo el equipo desde la defensa. La creencia subyacente: si compro buenos negocios con el suficiente margen de seguidad, el mercado (precio) terminará recogiendo lo que la empresa vale (valor). Value Investing = sentido común.

¿Y que considero un buen negocio? balances fuertes, sólidos, sin deuda, o con el menor nivel posible, y con una buena capacidad de transformar ventas en cash flow. Si a esto añadimos amplios márgenes y capacidad futura de crecimiento ya tenemos todos los ingredientes necesarios para realizar una buena elección.

El 2.010 ha sido un gran año si nos fijamos en la revalorización del precio del acciones que componen la cartera, pues la rentabilidad obtenida ha sido de un 14'75%.

.bmp)

Esta misma mañana he recibido un correo electrónico comercial, de una entidad de la que soy cliente, en el que se me ofrecía la posibilidad de diversificar mediante la contratación de Renta Variable Global y me ofrecen la posibilidad de hacerlo a través 4 fondos de inversión:

- AC Inversión Colectiva

- Amundi International

- Carmignac Investissemt E

- Franklin Mutual Global Discovery N

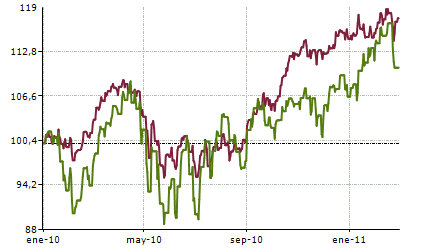

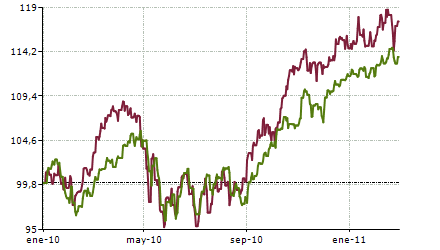

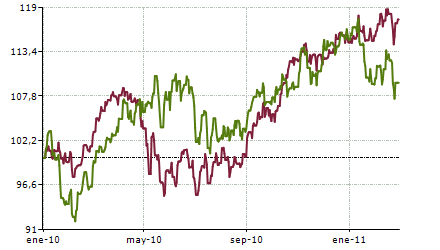

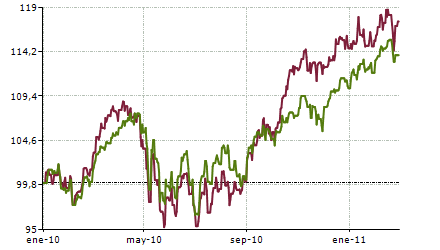

Cómo estaba escribiendo precisamente este post, me ha surgido la idea de comparar el comportamiento de mi cartera de acciones respecto a la de estos 4 respetables y bien gestionados fondos. Os dejo los cuadros comparagtivos desde enero de 2010 hasta la fecha, 14 meses:

Acciones con Valor vs AC Inversión Selectiva

Acciones con Valor vs Amundi International

Acciones con Valor vs Carmignac Investissemt

Acciones con Valor vs Franklin Mututal Global Discovery N

Como veis, la Cartera "Acciones con Valor" ha batido a estos grandes fondos de inversión en los últimos 14 meses, entre ellos el Carmignac Investissemt nombrado mejor fondo de Renta Variable Internacional Expansión 2.010. ¿Suerte?, seguro, entre cosas claro. ¿Podré seguir la la racha? No lo sé, y supongo sinceramente que no. Sé que corro el riesgo al compararme con estas gestoras de inversión que se me tache de presuntuoso, pero el verdadero motivo por el que lo hago es para mostrar el ejemplo de una persona, un particular, que con un poco de preparación financiera y empresarial y con los medios de información disponibles para cualquier inversor individual, puede gestionar un dinerito sin acabar siendo "carne de cañón". Eso sí, Prudencia y Margen de Seguridad.

A pesar de esta buena rentabilidad, pienso que la cartera se encuentran todavía infravalorada y todas las empresas mantienen un margen de seguridad suficiente respecto de su valor, así que soy optimista para el futuro respecto a la evolución del precio de las acciones.

Pero lo que de verdad importa no es el gráfico de la valoración de las acciones, y si ha subido o no un 14 o un 15% el último año. Lo que de verdad importa son los BENEFICIOS, con mayúsculas, de las empresas. Ese es el DATO. Lo que nos debe interesar es que Telefónica, o Caf, o Medtronic o Stryker aumenten sus beneficios y al mismo tiempo ver de reojo el precio que pagamos por estas empresas. Si sube un 20% o baja un 20% en un año es un dato irrelevante, pues a largo plazo el mercado recogerá fielmente el valor de estos beneficios.

La composición de la cartera a fecha de hoy es:

- Caf 18'64%

- Schindler 15'48%

- Telefónica 15'09%

- Noble 9'51%

- Stryker 5'50%

- Medtronic 5'07%

- Total System Services 4'81%

- Gilead 4'70%

- Johnson & Johnson 4'52%

- Aeropostale 4,33%

- Cisco 4'02%

- Western Digital 1'99%

- Liquidez 6'34%

Por último, pedir disculpas a los lectores que han añadido algún comentario en los post y no les he podido contestar.

Un saludo a todos