“Es remarcable cuanta ventaja en el largo plazo hemos tenido gente como nosotros por intentar ser consistentemente no estúpidos, en vez de intentar ser muy inteligentes”. Charlie Munger- Berkshire Hathaway Vicepresident

En ocasiones parece que los inversores se centran en exceso con el tema de la “valoración” de una determinada empresa. Hasta cierto punto es normal, ya que de dicha valoración y su diferencia con el precio que el Señor Mercado nos solicita u ofrece depende el margen de seguridad que podamos tener en esa inversión. Pero generalmente, las dudas van en busca de “la fórmula”. En otras ocasiones he comentado que dicha fórmula matemática es lo menos importante en realidad, que es mucho más importante conocer la empresa en cuestión. Saber que estamos en una empresa dentro de nuestro círculo de competencia y que entendemos sus riesgos y ventajas es más importante si utilizamos un descuento de flujos, la suma de partes, el valor en libros o cualquier otro múltiplo que se os ocurra. La fe en los números puede resultar muy peligrosa; recordad que aunque estemos usando números y con ello, las matemáticas, estamos hablando del futuro y la inversión no es una ciencia pura. En muchos aspectos tiene más de arte que de ciencia.

Bueno pues sin dar más rodeos y con la advertencia de que lo que sigue en ningún caso debéis verlo como una recomendación en ningún sentido, vamos a explicar el porqué decidí incorporar al Argos la empresa RBG (Revolution Bars Group). En primer lugar, esta empresa vino de la mano de uno de los argonautas que, como siempre he dicho, son la mejor tripulación que un navío pueda tener (reyes, príncipes y héroes… casi ná)

RBG es una empresa pequeñita cotizada en el Reino Unido, con una capitalización de menos de 60 millones de libras. La empresa regenta más de 60 locales de restauración en situaciones premium, y aunque su existencia data de 1996 fue en 2015 cuando salió a cotizar. En este periodo ha seguido incrementando la oferta de restaurantes/bares y mejorando e innovando tanto en el aspecto decoración como en la calidad de los productos que ofrece a los consumidores. Y por el pequeño scuttlebutt que he realizado parece que la experiencia es bastante buena y los clientes se marchan satisfechos… algo que la propia empresa comprueba con las cifras que su perfil en Facebook y otras estadísticas online está recibiendo. La empresa cuenta con dos tipos de restaurantes: Revolution y Revolución de Cuba (qué le vamos a hacer… seremos unos capitalistas/comunistas ) cada uno con su temática, comidas, bebidas y ambiente en general diferenciados. La evolución de su cotización en los últimos días ha sido la siguiente…

Como veis, la caída ha sido espectacular, de niveles de 200 peniques a casi la mitad. ¿A qué se debió ese fuerte desplome? ¿Alguna rebaja coherente en las expectativas de beneficio? No. Sencillamente la empresa emitió un comunicado el 19 de Mayo. Básicamente viene a decir que para el conjunto de las 52 semanas a 1 de Julio 2017, las ventas comparables en esta segunda mitad siguen incrementándose un 1.7% y que el margen bruto sigue en línea con lo estimado- superior al 70% sobre ventas. También indica que en este ejercicio una serie de costes- relacionados principalmente con el coste de personal- han crecido por encima de lo estimado y que al abrir cinco nuevos restaurantes de Revolución de Cuba y otro más de Revolution junto con la remodelación de otros dos locales durante dos semanas, les ha llevado a indicar al mercado que el EBITDA ajustado será similar al del año pasado en vez de mostrar un incremento como anteriormente habían planteado.

La hecatombe, la caraba, la pera limonera…en fin, el cielo sobre nuestras cabezas. Y eso que la propia empresa está indicando que aunque esos nuevos locales están tardando algo más de lo normal en ser rentables, el ritmo de ventas semanales está siendo lo esperado. Menos mal que la reforma de los locales sólo les tuvo parados dos semanas…llegan a ser tres y no sé, el Mercado la hubiera desplomado un 60%. En fin, cosas del Mercado.

Olvidándonos de “alquilar acciones” y pensando en el largo plazo y por ello en “comprar partes alícuotas del capital social” de esta empresa… ¿qué nos estamos llevando?

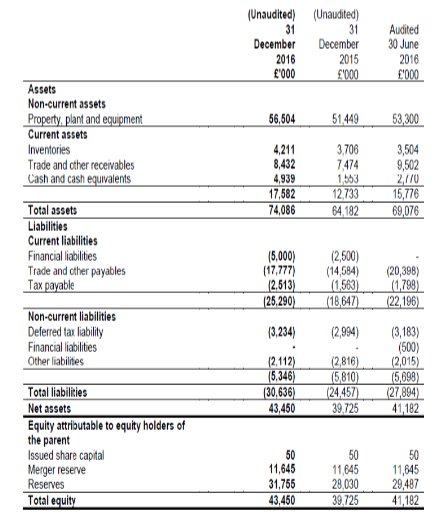

Tenemos una empresa que cuenta con 66 restaurantes y unas ventas mensuales por restaurante entre £34.000 y £37.000, por lo que podemos estimar unas ventas aproximadas de entre £117 millones y £127 millones, dependiendo del volumen de ingreso promedio que finalmente alcancen,… probablemente se queden más bien en niveles de £121 millones, pero eso no es tan importante. Tienen previsto un potencial a medio plazo de 140 restaurantes en el Reino Unido (no han hablado aún de irse a otros países como pudiera ser Irlanda, por ejemplo). Alcanzar ese número de locales implica más que doblar su actual tamaño- lo que a igualdad de número de acciones en circulación- 50 millones- supone un valor de la compañía bastante superior al actual. Este crecimiento lo están financiando de forma orgánica, aproximadamente a un coste de £1.1 millones por restaurante. El CAPEX de mantenimiento- que detallan- ronda entre los £5 y £6 millones , por lo que la empresa genera cash flow más que suficiente, aproximadamente unos £8-£9 millones anuales.

Como decimos la empresa no tiene deuda

Nos paga un dividendo superior al 2.5%, el bache actual tanto con el retardo en la rentabilidad de los nuevos locales y la reforma de los otros dos, las nuevas aperturas- otras dos previstas para el final del año-, el ajuste de los nuevos empleados y el ajuste de los costes laborales, ser irán ajustando y la situación quedará en un bache pasajero. Al cabo de unos años veremos cómo la empresa ha seguido abriendo nuevos restaurantes… pensemos en unos 5 al año, con lo que en cinco años tendremos una empresa que tendrá 91 restaurantes, facturando (a £34.000 por semana) unos £161 millones; si sigue generando un margen equivalente al del año pasado (debiera ser ligeramente mejor por efecto de mejor capacidad de compra a proveedores) del 5.08%, estaríamos hablando de un beneficio neto de £8.2 millones … suponiendo un PER de cotización promedio de la bolsa para una empresa que, como mínimo está creciendo y a la que aún le quedaría margen de crecer (PER 15) supone una capitalización de £123 millones frente a los £61.5 millones actuales, o lo que es lo mismo un 100% superior. O un precio por acción (246 peniques) comparable al nivel anterior al susto (247 peniques). Sin incluir los dividendos que, previsiblemente se cobrarán en ese periodo. (Si usamos un beneficio por acción para este año de entorno a 12 peniques y usamos ese mismo múltiplo de 15 veces como situación normalizada, tenemos que el valor al que debería estar cotizando ahora es 180 peniques…un 46% por encima del precio actual).

Veamos ahora que realizamos el cálculo en base al FCF actual de entorno a unos £8 millones (sería más razonable utilizar nueve millones de libras de flujo libre de caja, pero en fin, seamos prudentes) y asumimos un múltiplo de quince veces tendríamos un valor HOY de esos 240 peniques por acción aproximadamente. Pero con las estimaciones que hemos utilizado, el FCF dentro de cinco años sería aproximadamente unos £13 millones, que valdrían 390 peniques…un 200% por encima del precio actual aproximadamente.

En ambos casos- por no seguir con otros cálculos que pudiéramos realizar- vemos que la rentabilidad posible (aunque creo que bastante probable) en esta empresa puede moverse entre un 14.85% (al que habría que sumarle, al menos otro 2.5% vía dividendos) y un 25.96% (también sin incluir los dividendos).

¿Cuánto mostrará el Señor Mercado que vale esta empresa, Revolution Bars Group? ¿240 o 390 peniques por acción? Pues ya veremos, pero en cualquier caso parece que estamos hablando de una empresa cuyo valor se mueve entre “hala” y “ufff”- parafraseando a Bing Crosby en la película Navidades Blancas de Irving Berlin. En ambos casos… vale mucho más de lo que el Mercado hoy nos pide por ella. No sé si esta empresa pesa 150 o 155 kilos, pero es evidente que está gorda, el Mercado cree que está delgadita y que pesa la mitad y por ello nos ofrece una jugosa oportunidad con un buen margen de seguridad.

Eso sí, espero que al cabo de este tiempo se demuestre que he logrado no ser consistentemente estúpido en vez de tratar de ser inteligente… cualquiera sabe.

Gracias a todos por haber seguido leyendo hasta el final. Un abrazo

Miguel de Juan Fernández