Introducción

Hoy os traigo Auto Partner SA, a pesar de llevarla en cartera desde hace unos meses no tenía pensado subir la tesis de esta empresa porque ya hay varias en español pero debido a los resultados que ha presentado hace unos días y el crecimiento que está teniendo me he animado.

Auto Partner es un distribuidor de repuestos de automoción, un negocio similar al de LKQ de la que escribí anteriormente.

Historia

La compañía se fundó en 1993 por el actual presidente y máximo accionista Aleksander Górecki abriendo un almacén de 200 m² y contando solo con 3 empleados. Se mantuvo así hasta 1998 cuando construyó un nuevo almacén de 1200 m² en el que ya contaba con 50 empleados. A partir de ahí ha ido abriendo nuevas sucursales hasta 2016 que salió a cotizar para captar capital y acelerar su crecimiento hasta el punto actual.

Modelo de negocio

El modelo negocio es sencillo, la empresa distribuye repuestos para coches, vehículos comerciales ligeros y motos que adquiere de sus más de 200 proveedores. El top 10 de proveedores proporciona el 40 % los productos vendidos.

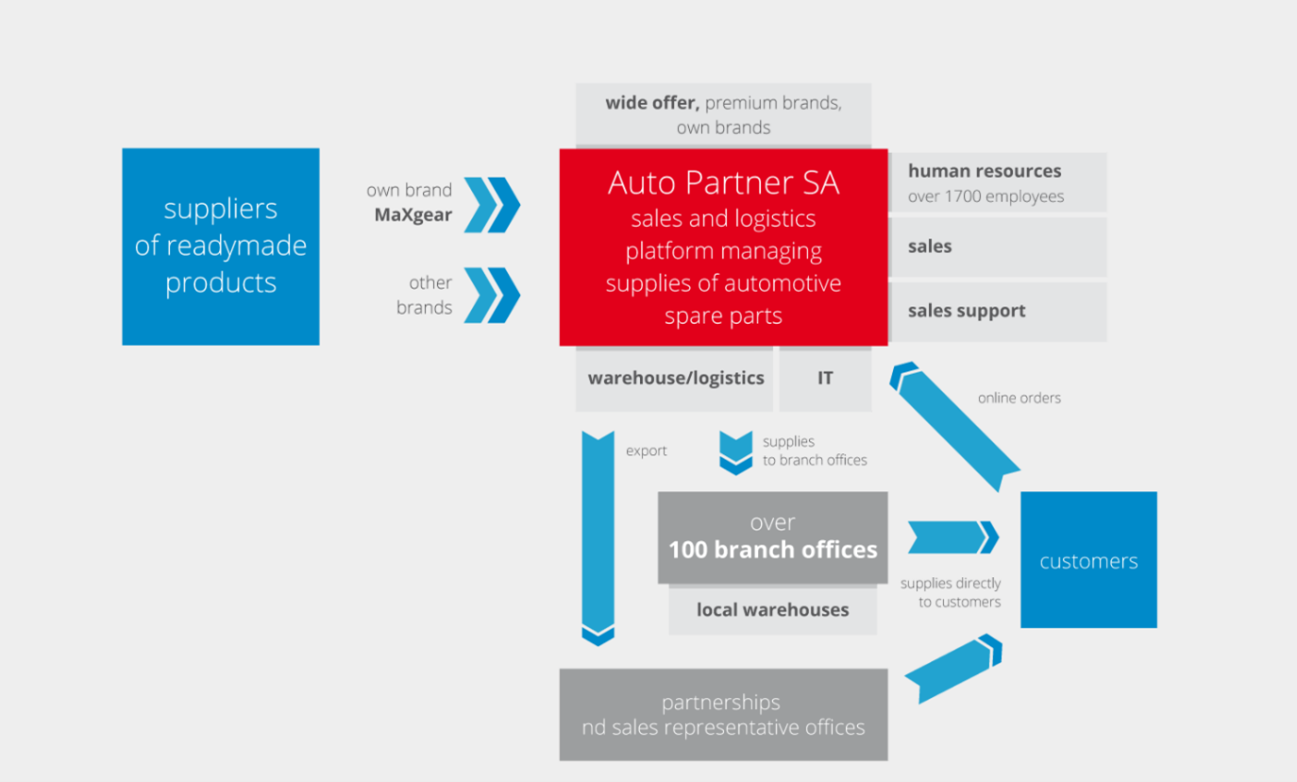

La compañía básicamente actúa como una plataforma logística con sus almacenes y red de sucursales siendo la mayoría de sus pedidos online (62 %).

La mayoría de sus sucursales están en Polonia donde cubren todas las regiones y están en fase de expansión en Republica Checa donde abrieron un almacén en Praga. Este año han abierto 14 sucursales nuevas.

Además de distribuir algunas marcas de forma exclusiva también busca potenciar las ventas de MaxGear su marca propia que le deja mejores márgenes y proporciona actualmente el 21 % de las ventas.

Estos son el tipo de productos que vende y cuanto contribuye cada uno a los ingresos.

Sus clientes son mayormente talleres en un 61.48 % y tiendas especializadas en un 27.24 %. El tercer grupo de clientes son tientas no especializadas.

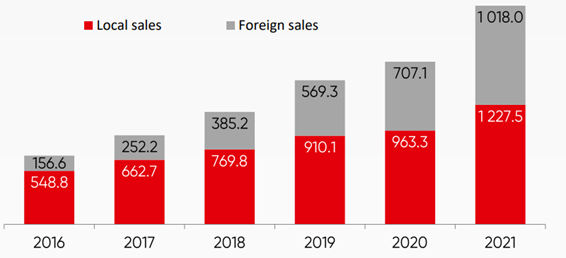

Su mercado principal es Polonia donde tiene aproximadamente el 10 % de la cuota de mercado, aunque cada vez las ventas en el resto de Europa tienen más peso creciendo por encima del 40 % anual.

Aunque la empresa vende en más de 30 países se centra en los que tiene más cerca de Polonia y planea seguir expandiéndose, por eso la apertura del almacén en Praga. La guerra no le ha afectado ya que menos del 1 % de las ventas procedían de los países implicados.

Desde 2016 la compañía está desarrollando su marca de talleres MaXserwis , que básicamente son talleres independientes con los que la compañía colabora ofreciendo formación y ciertas condiciones ventajosas. A cambio esos talleres usan los productos de la compañía.

Industria

Como sabemos este es un negocio estable que funciona bien en cualquier momento del ciclo económico e incluso se puede ver beneficiado en momentos difíciles en los que se venden menos coches nuevos.

Este tipo de empresas dependen de varios factores como la edad de los coches siendo lo ideal entre 8 y 12 años , los km recorridos y el clima. En 2020 fue un año malo para la industria por los confinamientos con la consecuente bajada en km recorridos, pese a esto la empresa fue capaz de crecer un 13 %.

En Polonia el mercado está dominado por compañías nacionales que no cotizan en bolsa excepto Inter Cars que es la líder del mercado. No tiene mucho sentido comparar métricas financieras que a pesar de que las de Auto Parner son mejores, porque ellos realizan otras actividades como fabricación de trailers o regeneración de piezas lo que les deja peores márgenes.

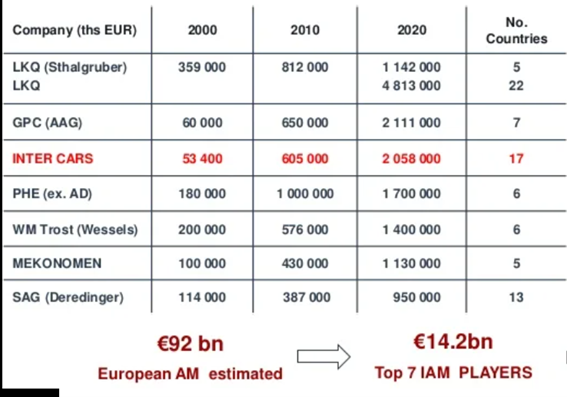

El mercado europeo está dominado por empresas más grandes y tiene un valor estimado de 92000 millones mientras la empresa genera en Europa 219 millones lo que le deja un mercado enorme para poder seguir creciendo. No es un mercado en crecimiento y según un estudio McKinsey & Company antes de la pandemia estimaban un crecimiento del 1.5 % anual hasta 2030 aunque los países en los que se está centrando Auto Partner deberían crecer un poco por encima.

En esta presentación de Inter Cars podemos ver las principales compañías a nivel europeo.

Como vemos las 7 empresas más grandes del sector tienen una cuota de mercado del 15 % que se espera que vaya a más en el futuro. El mercado americano esta mas consolidado que el europeo y se espera que este ultimo siga el mismo camino que el primero. Las adquisiciones están aumentando y empresas como LKQ han entrado y crecido en Europa a base de adquisiciones. No debemos descartar que una empresa pequeña como Auto Partner sea objetivo de otra más grande que quiera entrar en Polonia y aprovecharse ya de su extensa red de sucursales en el país.

Los próximos años deberían ser buenos para el sector, los cuellos de botella provocados por la pandemia y la escasez de chips que se espera que dure al menos hasta 2023 han complicado la compra de vehículos nuevos. Esto ha generado largos tiempos de espera para adquirir vehículos nuevos por lo que mucha gente se decantó por vehículos usados. Según AAAAuto el precio de los coches de segunda mano en Polonia aumentó un 22 % en 2021 y en Europa según AutoScout24 casi un 20 % lo que indica una mayor demanda de estos coches que sin duda es beneficioso para la compañía.

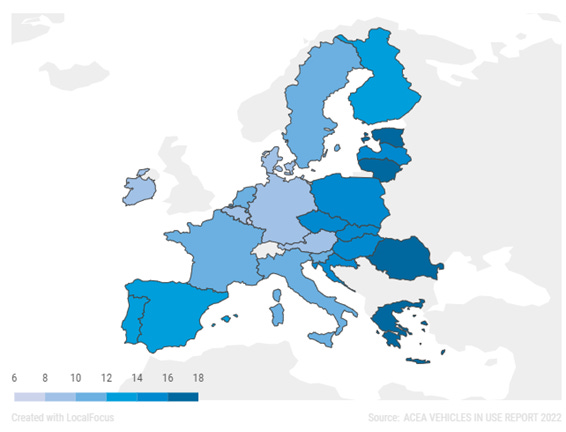

La dos siguientes imágenes nos indican la edad media de la flota de vehículos a nivel europeo y donde se sitúa Auto Partner. Cómo podemos observar los países cercanos a Polonia tienen coches más antiguos por lo que se espera que el mercado de repuestos en esos países crezca por encima de la media Europa.

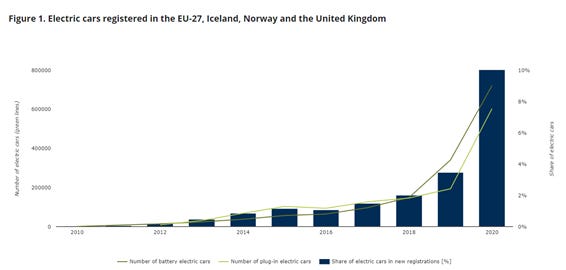

Al hablar de esta industria también hay que hablar del coche eléctrico porque este requiere menos mantenimiento por lo que estas empresas podrían verse afectadas.

En Europa la matriculación de coche eléctricos está en aumento, pero si nos fijamos por países la mayoría son en los países nórdicos y países con economías más fuertes. Otra vez los países cercanos a Polonia son en los que menos ha penetrado.

Esto es un riesgo para la industria, pero eso no quiere decir que los coches no vayan a necesitar nada de mantenimiento y está claro que las empresas deben adaptarse a los nuevos componentes que necesiten.

Ventajas competitivas

No es una industria con grandes ventajas competitivas, al final, los repuestos que venden sean de una marca u otra son piezas estándar, la única ventaja competitiva que hay es la escala que te puede permitir ser más eficiente, tener más poder de negociación y atender antes a tus clientes si tu red de distribución es más grande. La empresa tiene cierta escala en Polonia y además los talleres independientes bajo su marca no dejaran de usar sus productos. A nivel europeo ya no disfruta de estas ventajas.

Riesgos

· Como hemos comentado antes el no adaptarse al coche eléctrico.

· Mala ejecución sobre todo en su expansión internacional.

· Aparición de nueva competencia en Polonia.

· Podríamos decir que hay cierto riesgo geopolítico por estar cerca de Ucrania.

· La empresa invierte todo el beneficio en inventario adicional para poder seguir creciendo, si por cualquier cosa no fueran capaces de venderlo podría ser un problema.

Directiva y accionariado

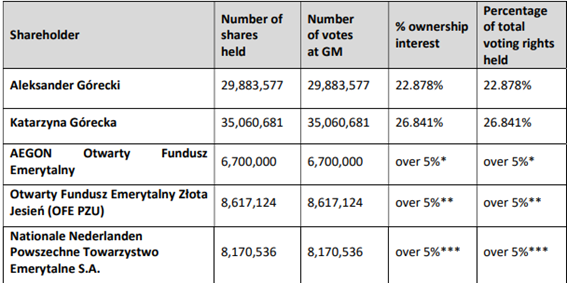

La compañía está presidida por su fundador que a mi parecer siempre es un punto a favor. Aquí debajo os dejo la estructura accionarial, el accionista mayoritario es la mujer del presidente y entre los dos poseen casi el 50 % de la empresa.

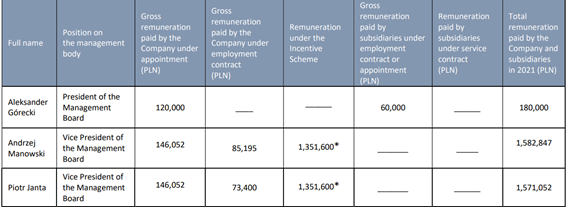

La empresa no paga en acciones a sus directivos en lugar de eso les da un bonus en efectivo en función de resultados. Es interesante comentar que el presidente no cobra ningún tipo de bonus de hecho su sueldo es bastante modesto no llegando a los 40.000 €.

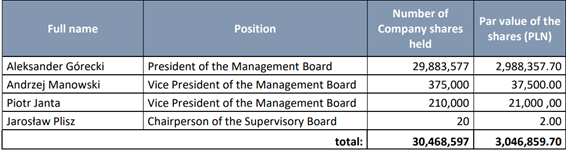

Los vicepresidentes tampoco cobran un sueldo excesivo y como vemos alrededor del 85 % es en función de resultados. Además de eso como vemos en la siguiente imagen tienen un buen número de acciones en comparación con su sueldo por lo que tenemos un equipo directivo muy alineado.

Capital allocation

La empresa lleva desde 2015 creciendo por encima del 20 % (19.8 % en 2014) excepto en 2020 por la pandemia, para poder crecer la empresa invierte todo la caja que genera en inventarios ya que en capex necesita menos del 1 % de las ventas. Es un distribuidor y si queremos que crezca tiene que comprar inventario, pero es algo que maximiza el valor a largo plazo, en el momento que la empresa deje de crecer a esos ritmos liberará caja como paso en 2020.

Además de eso paga un pequeño dividendo que en 2021 fue de 0.10 PLN por acción y este año aumentara hasta 0.15 pagando un 10% de los beneficios. Preferiría que no pagaran dividendo y usaran toda la caja para crecer pero entiendo que paguen una parte teniendo en cuenta que el presidente es el máximo accionista y cobra menos de 40.000 € anuales.

Perspectivas y estrategia

Como he comentado antes mientras siga habiendo largas esperas para comprar coches nuevos y la demanda de coches de segunda mano siga creciendo son buenas noticias para la empresa por lo que espero que al menos este año volvamos a tener un crecimiento fuerte de hecho en el primer trimestre de este año la compañía ha generado 639.5 millones en ventas creciendo por encima de un 32 % cada mes comparado con el año pasado.

La empresa tiene una estrategia basada en 4 puntos

1. Aumentar la escala del negocio con nuevas sucursales con el objetivo de que su red de distribución pueda ofrecer envíos varias veces al día.

2. Aumentar la oferta de productos.

3. Aumentar la rentabilidad promocionando su marca propia que le deja mejores márgenes y ayudándose del aumento de escala que esperan conseguir

4. Expansión en nuevos mercados.

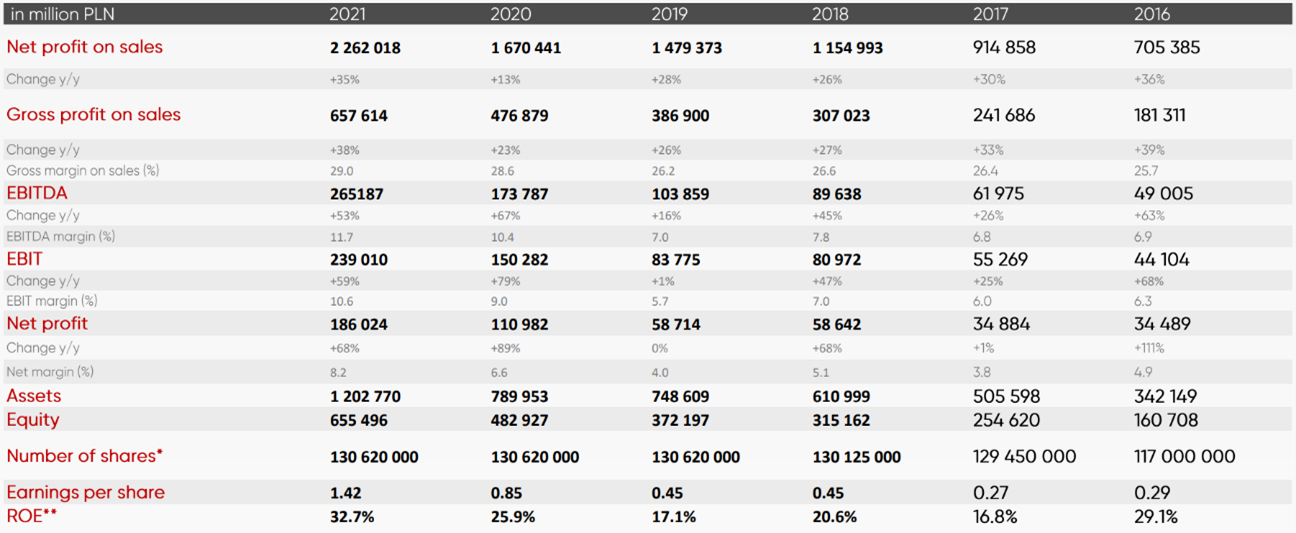

Finanzas

El nivel de deuda es conservador, con una deuda neta /ebitda de 1.2 veces y un ratio de liquidez de 2.75. El test ácido sería de 0.73 pero no debería ser un problema viendo como han ido las ventas este inicio de año.

En cuanto a la cuenta de perdidas y ganancias no es necesario hacer demasiados ajustes ya que el depreciación y amortización es bastante similar al capex. Vemos que excepto en 2020 la empresa a crecido por encima del 25 % todos los años y varios por encima del 30 %.

También queda claro viendo los márgenes que a base de conseguir escala estos mejoran y se espera que sigan así.

Aquí os dejo el flujo de caja libre teniendo en cuenta el working capital. Hay que entender que ese working capital es inversión en crecimiento ya que viene de inventarios que la empresa esta siendo capaz de vender, no es que los clientes no estén pagando. Simplemente debemos saber que mientras la empresa siga creciendo a esos ritmos no veremos la caja crecer en el balance, en el momento que la empresa deje de crecer el flujo de caja libre será bastante similar al beneficio neto.

El retorno sobre el capital invertido ha ido mejorando

Valoración

Podemos ver que sus comparables cotizan también a múltiplos bajos excepto GPC que solo tiene el 15 % de las ventas en Europa, no se si el motivo será por miedo a que la guerra se vaya al resto de Europa o cual es, a pesar de que normalmente siempre hay descuento con Estados Unidos no suele ser tan grande.

Si nos basamos en los comparables la empresa estaría casi en precio.

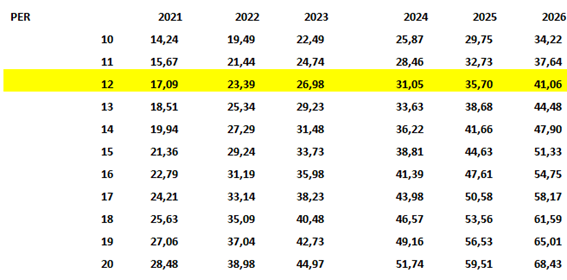

Basándonos en la media histórica de 12 veces debería estar cotizando a 17.04 PNL un 16 % por debajo de su precio actual.

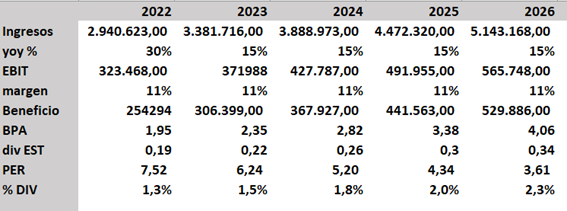

Viendo la empresa a largo plazo vamos a hacer 2 escenarios uno positivo y uno negativo y creo que es más que suficiente. Usaremos el beneficio neto para valorar la empresa ya que como he dicho antes esa es la capacidad de generar beneficios de la empresa. Si esta dejara de crecer el flujo de caja libre sería muy similar al beneficio neto.

Escenario base

Este será un escenario que yo considero que puede alcanzar la empresa de forma realista sin ser demasiado optimista pero evidentemente si las cosas van bien. Este año la empresa ha crecido un 35 % a pesar de que su expansión a Republica Checa donde ha construido un nuevo almacén todavía está en fase de desarrollo y aún no ha tenido impacto en los ingresos. Viendo la situación del mercado en la que la demanda de coches usados sigue aumentando y como ha empezado el año creciendo un 36 % en enero y febrero y un 32 % en marzo considero que puede acabar el año creciendo a un 30 %. No vamos a ser tan optimistas para el resto de los años y vamos a pensar que el crecimiento se vaya reduciendo, siendo de media un 15 % anual, que teniendo en cuenta el tamaño del mercado europeo con relación a la empresa y que lleva varios años creciendo por encima del 40 % en Europa es bastante factible. Esto debería repercutir en una mejora de márgenes al conseguir más escala, pero no lo tendremos en cuenta.

Tomando de referencia su media de 12 veces nos daría una rentabilidad de un 22 % anual más el dividendo.

Escenario negativo

Aquí no hay que hacer muchas cuentas básicamente sería ponernos en situación. Este año la empresa ha empezado creciendo por encima del 30 % y con la situación de mercado actual no es descabellado que lo mantenga. Pero imaginemos que no es capaz de mantener el crecimiento ni este año y acaba creciendo un 15 % y a partir de ahí la empresa no crece nada ya que no es capaz de robar cuota de mercado.

En eso caso la empresa generaría el año que vienen 1.63 PLN por acción y si no fuera capaz de crecer nada más y esta mantiene el múltiplo pues la rentabilidad sería pobre, pero dinero no perderíamos y por otro lado lo normal sería que aumentara el dividendo ya que si no crece no tendría que invertir tanto en inventarios.

Si se diera este caso lo más probable sería que algún competidor más grande realizara una opa a la compañía para aprovecharse de su red de distribución en Polonia.

Conclusión

Empresa en un sector estable y históricamente resistente a las crisis que a largo plazo se enfrenta a ciertos desafíos que ya comentamos antes, pero que tiene la mayoría de su negocio en países en los que debería tardar más en ocurrir.

Directiva muy alineada, dirigida por el fundador.

Poco seguida por analistas, según la web de la empresa la última valoración que le dio un analista fue el banco Santander hace 2 años.

Compañía creciendo por encima del 30 % cotizando a 10 veces.

Disclaimer : Esto no es una recomendación de inversión .

Si te ha gustado sígueme en Twitter @carlosag_92

Si te ha gustado sígueme en Twitter @carlosag_92

")