Hoy vamos a hablar una compañía que llevo tiempo en cartera. Como ya había alguna tesis circulando por ahí, decidí esperarme a que presentara resultados para escribir la mía. Así que empezamos.

Se trata de Mo-BRUK S.A. Una small cap polaca que capitaliza 292 millones de euros. Personalmente esta empresa me gusta mucho y en el momento que empecé a estudiarla no pude evitar acordarme de lo que decía Peter Lynch en un paso por delante de Wall Street, “Incluso mejor que un negocio aburrido es uno que sea aburrido y desagradable a la vez”.

Modelo de negocio

La empresa se dedica a la gestión de residuos. La mayoría de sus ingresos provienen de cobrar comisiones por recogida de residuos. También tiene dos gasolineras, un lavado de coches, un centro de diagnósticos de vehículos y por último también se dedica a la construcción de carreteras y estructuras de cemento. Todos estos otros negocios suponen menos del 10 % de las ventas.

Nos centraremos en la gestión de residuos. Es un negocio interesante porque prácticamente son mini monopolios donde las barreras de entrada son altas.

Se divide en 3 segmentos:

Incineración de residuos tanto médicos como industriales: Como resultado de la incineración de ciertos residuos producen energía en forma de vapor que venden o utilizan para su otro segmento de producción de combustible alternativo. Este vapor sirve para secar el combustible. Tiene dos plantas, una que compró en 2008 y otra que abrieron ellos mismos en 2014. Según la empresa, la capacidad actual del país no es suficiente para sus necesidades.

Solidificación y estabilización de residuos inorgánicos: La empresa cobra por recoger residuos inorgánicos que somete a un proceso de cementación. Por medio de este proceso consiguen cemento granulado que posteriormente vende. Actualmente posee 2 plantas.

Producción de combustible alternativo (RDF): En sus dos plantas a partir de residuos combustibles, tras un tratamiento mecánico produce combustible alternativo que después vende. Parte de este combustible se vende a Ucrania por lo que voy a hacer un inciso para hablar sobre la guerra. Evidentemente la venta de esos combustibles a Ucrania se detuvo, esto no debería afectar demasiado a la compañía ya que no representa una cantidad importante de los ingresos. Dada la situación actual la empresa no debería tener problemas para vender el combustible y está buscando venderlo en Alemania. De todas formas, los ingresos que recibe del extranjero ahora mismo son menores al 1 % por lo que sus cuentas no se verán impactadas.

ingresos por segmento:

La empresa cree que tiene oportunidades de crecimiento en los 3 segmentos y espera seguir creciendo los próximos años por lo que la compañía está aumentando capacidad a pesar de no estar trabajando actualmente a capacidad completa. Que no esté trabajando a capacidad completa quiere decir que puede crecer sin necesidad de incurrir en apenas gastos ya que la empresa disfruta de apalancamiento operativo siendo la mayoría de sus gastos fijos.

Industria

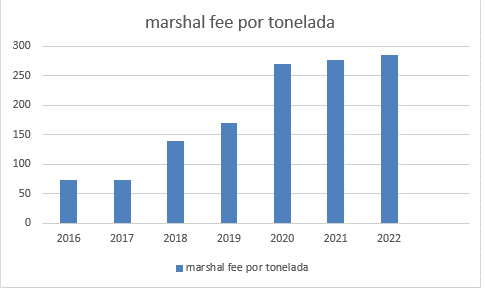

La industria cambio totalmente a finales de 2015. El 12 de octubre de 2015 el gobierno implantó la llamada “marshal fee”. Esto es una comisión que los verteros tienen que pagar por cada tonelada de basura que almacenan. Gracias a esta tasa que no ha parado de subir y se espera que siga subiendo, Mo BRUK se puede permitir estos márgenes. Hay dos opciones con los residuos, almacenarlos en vertederos o tratarlos con empresas como Mo BRUK. Esta tasa hace que sea más barato utilizar los servicios de estas empresas y más caro usar los vertederos. Desde la implementación de esta tasa la empresa ha tenido un gran crecimiento que veremos más adelante.

La directiva cree que el mercado todavía está en fase de desarrollo y que tiene oportunidades de crecimiento en los 3 sectores.

Como vemos Polonia esta más atrasado que la mayoría de Europa en cuanto a reciclaje y este gap se tendrá que ir cerrando. Con datos de 2019(pre -Covid) Polonia recicla el 34 % de sus residuos y por legislación europea este porcentaje debe crecer al 55 % en 2025, 60 % en 2030 y 65 % en 2035.

Otro motivo para ser optimista con el sector son las “bombas ecológicas”. ¿Os acordáis del capítulo de los Simpson donde almacenaban demasiada basura en los vertederos? No es exactamente eso, pero algo así.

Estas “eco bombas “son residuos almacenados en vertederos ilegalmente, que ahora están cerrando o han cerrado. Esta es una oportunidad de negocio enorme.

Consideran que hay más de 800 localizaciones y estiman que se tardara más de 15 años en tratar estos residuos. Mo-Bruk es líder en Polonia en el tratamiento de estos residuos y estiman que el valor del mercado de las “eco bombas” es de 15 billones. Contando que la empresa facturó este año 267 millones nos da a entender todo lo que puede crecer.

Debido a todo lo comentado anteriormente sobre las “eco bombas”, la legislación de la unión europea para mayor reciclaje y el aumento del precio de la tasa a los vertederos considero que se puede ser muy optimista con las expectativas de crecimiento de la industria.

En cuanto a los rivales, el mercado está fragmentado habiendo algún competidor de cierto tamaño, pero la mayoría son rivales más pequeños especializados en solo un segmento de la gestión de residuos. La mayor amenaza en cuanto a rivales seria la entrada de capital extranjero , pero hasta ahora no lo ven un gran problema. Actualmente Mo-Bruk posee entre el 15 % y el 25 % de la cuota de mercado en Polonia.

Ninguno de estos cotiza en bolsa por lo que no podemos acceder a sus cuentas.

Barreras de entrada y ventaja competitiva

Como ventaja competitiva la empresa tiene más escala que sus rivales por lo que está mejor situada para aprovechar las “eco bombas” donde es la empresa líder en su tratamiento.

Las barreras de entrada son altas puesto que estas empresas son mini monopolios en la zona donde actúan. Solo necesitan tener un precio suficiente para que una planta de otra zona no le interese venir y transportar los residuos a larga distancia. No es probable que abran nuevas plantas en localizaciones ya ocupadas ya que nadie quiere tener su ciudad llena de plantas de tratamiento de residuos.

Como he comentado antes a no ser que venga un rival extranjero, la mayoría de los rivales son pequeños y para construir plantas nuevas hay un proceso largo para obtener los permisos.

Accionariado y directiva

La empresa está dirigida por la familia Mokrzycky quienes son los accionistas mayoritarios de la empresa. Que varios miembros de la familia estén en el consejo de administración siendo accionistas mayoritarios podría llevar abusos a la hora de la remuneración. Este no es el caso ya que apenas sobrepasan los 2 millones de zloty, menos del 2 % del beneficio de la compañía.

Aquí vemos los accionistas principales.

Jengibre Capital Sp. Zoo es el vehículo por el cual la familia Mokrzycky tiene su posición en la compañía.

Los otros dos son fondos de pensiones.

Como curiosidad hay dos fondos españoles bastante conocidos que tienen una pequeña posición en cartera que son Valentum y True value small caps.

Riesgos

El mayor riesgo es a la vez una de sus ventajas competitivas. Cancelación o disminución de la tasa a los vertederos por ejemplo afectaría negativamente al negocio, pero es más que evidente que vamos en sentido contrario y se espera que esta tasa siga creciendo sistemáticamente.

Uno de los riesgos debido a la regulación son posibles multas por mala gestión de residuos. La empresa tiene abiertos 6 casos que comentaremos a continuación que prácticamente son el mismo, pero en años distintos, que se han ido notificando desde 2019.

Básicamente la acusan de almacenar ciertos residuos sin un manual de operaciones para el vertedero.

Haremos un resumen para que entendáis el procedimiento, decir que estas multas se empezaron a notificar en 2019 pero se refieren a años anteriores.

Fijaros en el procedimiento

Notificación en 2019 por actividades del 2015. Se reclaman 17.6 millones. La empresa apela por lo que le aumentan la multa a 18.98. En juicio el tribunal local la redujo a 5 millones y después de otro recurso le dan la razón a la empresa y se elimina la multa. No deberá pagarse nada a no ser que la demanda llegue a un tribunal superior que decida lo contrario, pero parece bastante probable que no se pague.

La más grande hasta ahora, notificada en 2021 por actividades del 2016. Se reclaman 61.2 millones que al apelar se aumentó en 17. La empresa recurrió y está a la espera.

Notificada en 2021 por actividades del 2017. Se reclaman 19 millones, al apelar se aumentó en 6. Se recurrió y se está a la espera.

Notificada en 2021 por actividades de 2018. Se reclaman 39 millones la empresa apela y le aumentan la multa en 6 millones. A la espera de decisión.

Notificada en 2021 por actividades de 2019. Se inicio el proceso y no se sabe el montante.

Notificada en 2021 por actividades de 2020. Se inicio el proceso y no se sabe el montante.

La empresa dice que actuó dentro de la legalidad y que hay vicios de procedimiento. Nos pone de ejemplo una multa similar en 2013 en la que le reclamaban 6 millones y después de realizar el recurso acabó pagando 0.8 millones.

Con este precedente y viendo el resultado del caso 1, esperamos que la empresa no tenga que pagar o que la cantidad sea bastante reducida.

En caso de que al final tuviera que pagar , lo peor que podría pasar es perder el beneficio de un año, aunque la empresa tiene 105 millones de caja neta por lo que no le supondría ningún problema a largo plazo tener que pagar estás multas. El problema seria si esto va a ser algo recurrente y es algo que habrá que vigilar. La alineación de interés y los precedentes con la reducción de las cantidades a pagar o incluso en el primer caso quedando la empresa libre me hace ser optimista, pero es evidente que es algo a vigilar. Os dejo aquí la nota de prensa de la empresa sobre este el caso número 2. https://mobruk.pl/mo-bruk-nie-zgadza-sie-z-decyzja-marszalka-wojewodztwa-dolnoslaskiego-zlozy-odwolanie/

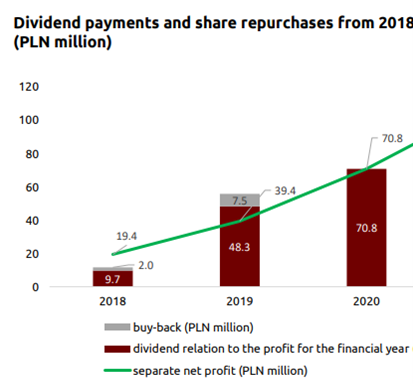

Gestión del capital

La empresa tiene pensado pagar el 100 % del beneficio en dividendos mientras el ratio deuda neta/EBITDA sea menor a 2.5, siendo negativo actualmente. Han hecho alguna recompra puntual pero la idea es pagar el dividendo y esto es uno de los puntos fuertes de la tesis. Si la empresa necesita financiar crecimiento futuro usará beneficio y deuda pero no deberían emitir acciones.

Finanzas

La empresa como hemos dicho antes tiene caja neta y apenas tienes deuda, no hay mucho más que destacar aquí .

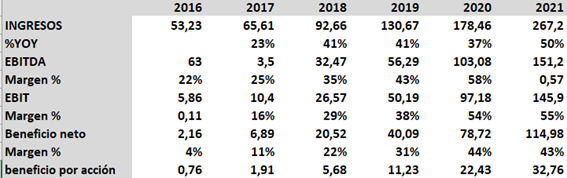

A continuación, veremos el crecimiento de la empresa tanto en ingresos como en márgenes desde los últimos años. Usaremos el beneficio neto, aun siendo el capex menor que la depreciación, es una forma de ser algo más conservadores, pero tampoco hay mucha diferencia. Como veremos a continuación en los márgenes, la empresa disfruta de apalancamiento operativo. Una vez que construye una planta la mayoría de los costes son fijos por lo que a cuanta más capacidad trabajen las plantas los márgenes serán mejores.

El mayor gasto variable de la empresa son los que llama gastos externos que este año produjeron el 49 % de los gastos. Estos gastos externos se refieren al transporte de los residuos desde el cliente hasta las instalaciones de Mo BRUK. La inflación y aumento de precio de combustible han hecho que estos aumentaran más de lo habitual este año.

Pongo las cuentas desde 2016 porque es a partir de ahí la entrada de la tasa a los vertederos que es lo que ha impulsado el negocio.

Los retornos sobre el capital son altos, tanto el ROE como el ROIC superaron el 50 % este año.

Perspectivas

Las perspectivitas de la empresa son buenas, esperan crecer de forma orgánica aumentando capacidad y por medio de adquisiciones. El 30 de marzo de 2021 contrataron consultoría con Deloitte para el análisis de mercados extranjeros y M&A. Esperan cerrar alguna adquisición este año y considero que siendo un mercado en el que muchas de las empresas son pequeñas la oportunidad es buena. Además de eso en los próximos años se expandirán al norte de Polonia.

A esto debemos sumarle que la tasa a los vertederos ha crecido sustancialmente y se espera que siga creciendo sistemáticamente.

Vemos que el crecimiento de la tasa bajó sustancialmente desde 2020, no sabemos si debido al COVID, pero lo que se sí sabemos es que debería seguir creciendo al menos al ritmo de los últimos años ya que el objetivo es incentivar el reciclado. Esto sería al menos un 3 % anual.

La directiva espera que el crecimiento actual se pueda seguir manteniendo y aunque hay motivos para pensar que será posible, yo prefiero valorar la empresa de forma más conservadora. Lo más interesante es que la empresa debería seguir pagando el 100 % del beneficio en dividendos o cerca del 100 % mientras sigue creciendo a un ritmo alto y esto se debe a que puede permitirse endeudarse y que aun no está trabajando a capacidad completa. Suponemos que ese 2.5 deuda neta /EBITDA es un apalancamiento con la que la directiva se siente cómoda y en caso de adquisiciones o apertura de nuevas plantas se deberían financiar con deuda y seguir pagando dividendos.

Valoración

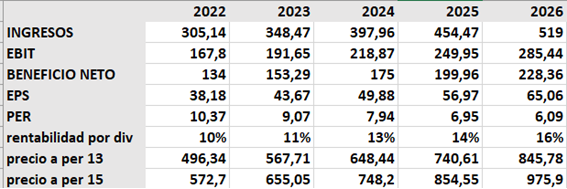

Históricamente la empresa a cotizado a 13 veces beneficios un múltiplo bastante conservador para una empresa con tantos vientos de cola e ingresos tan estables. Ya que estamos hablando de una empresa que puede entrar en fondos ESG , que ha entrado este año en el índice Mwig40 (60 empresas más grandes de la bolsa de Varsovia) y que cuando al empresa crezca un poco más fondos de mayor tamaño podrán invertir en ella creo que puede haber un re-rating .Por estos motivos me basare en un múltiplo de valoración de entre 13 y 15 veces , ambos conservadores.

Haremos dos escenarios un escenario objetivo (el que yo creo más realista o acertado) y otro más conservador o pesimista. En ambos escenarios nos basaremos en lo que sabemos por lo que no tendremos en cuenta futuras adquisiciones.

Actualmente la empresa cotiza a per 12 y ofrece una rentabilidad por dividendo esperada del 8 %.

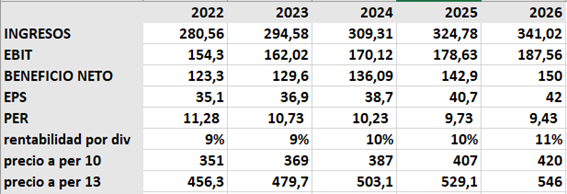

Escenario objetivo:

Nos basaremos en que la empresa de aquí a 5 años conseguirá al menos al menos usar la capacidad completa de las instalaciones actuales incluyendo el aumento de capacidad que estará disponible a finales de 2023, excepto en el segmento de RDF. En RDF solo trabaja al 39.1 %, por lo que estimaremos que trabajará a un 50 %. A esto habrá que añadirle un 2 % anual, algo por debajo del 3 % que creemos que crecerá la tasa a los vertederos. Tanto en este escenario como en el siguiente no habrá grandes desembolsos de capital por lo que la empresa podrá pagar el 100 % del dividendo. En esto caso mantendríamos los márgenes, aun sabiendo que estos deberían mejorar al aumentar la escala. Lo que si tendremos en cuenta es que ya no tendrá gastos financieros ya que la empresa terminaría de pagar la poca deuda que tiene. El tasa impositiva sería similar a la actual. La empresa aumentaría sus ventas de media un 14.2 % anual hasta 2026.

Si a este precio le sumamos los dividendos esperados, nos ofrece una rentabilidad anual de entre el 22 % y el 25 % anual.

Escenario conservador o pesimista:

Este escenario es un escenario muy malo en el tendremos en cuenta que la empresa casi no crece y lo usaremos solo para ver si tenemos margen de seguridad suficiente. No es un escenario que yo vea muy posible pero como me puedo equivocar siempre me gusta ver que pasaría en un caso muy malo. En este caso la empresa no conseguiría expandirse por lo que crecerían los ingresos solo al 5 % un poco por encima del crecimiento esperado de la tasa de los vertederos. Debido al mal desempeño podemos considerar que cotizaría entre 10 y 13 veces.

Escenario optimista

Aquí no tengo mucho que decir. El crecimiento compuesto desde 2016 ha sido del 30 % anual y los últimos años a superado el 40 %. La empresa ha dicho que espera mantener el crecimiento por medio de adquisiciones y expansión territorial. Viendo el histórico de la compañía y la situación del mercado es creíble que lo puedan conseguir. Ya que el crecimiento tendría en cuenta adquisiciones de las que no puedo saber ni el precio, ni el tamaño, ni cuantas, estimar ese 30 % anual seria pura especulación por mi parte o fe ciega en la directiva. Esta bien saber que es posible que pueda pasar pero prefiero no tenerlo en cuenta a la hora de valorar. No lo tengo en cuenta porque yo no busco un precio objetivo de venta a dentro de 5 años. Lo que estoy buscando es un buen precio de entrada con margen de seguridad suficiente por si las cosas se tuercen y con posibilidades de obtener un buen retorno si las cosas salen medianamente bien. Quien quiera tener en cuenta este escenario y crea que la directiva consiga mantener el crecimiento de los últimos años solo debe componer el beneficio por acción a ese 30 % anual.

Conclusión

Mo-Bruk es una empresa con vientos de cola cuyo negocio se esta viendo favorecido por la legislación europea y por las exigencias de aumento del reciclado.

Se sitúa en una industria con barreras de entrada ya que es complicado que un rival entre en sus zonas. El mercado esta fragmentado por lo que tiene oportunidades para realizar adquisiciones y seguir con la línea de crecimiento de los últimos años.

La combinación de apalancamiento operativo y la estabilidad de sus ingresos que permiten a la empresa pagar cerca del total, si no el total de su beneficio en dividendos mientras sigue creciendo.

El margen de seguridad es amplio.

si te ha gustado sígueme en Twitter: https://twitter.com/carlosag_92

Disclaimer: Esto no es una recomendación de inversión, cada uno debe ser responsable de hacer su propia investigación.

")