Madrid, 6 de octubre de 2020

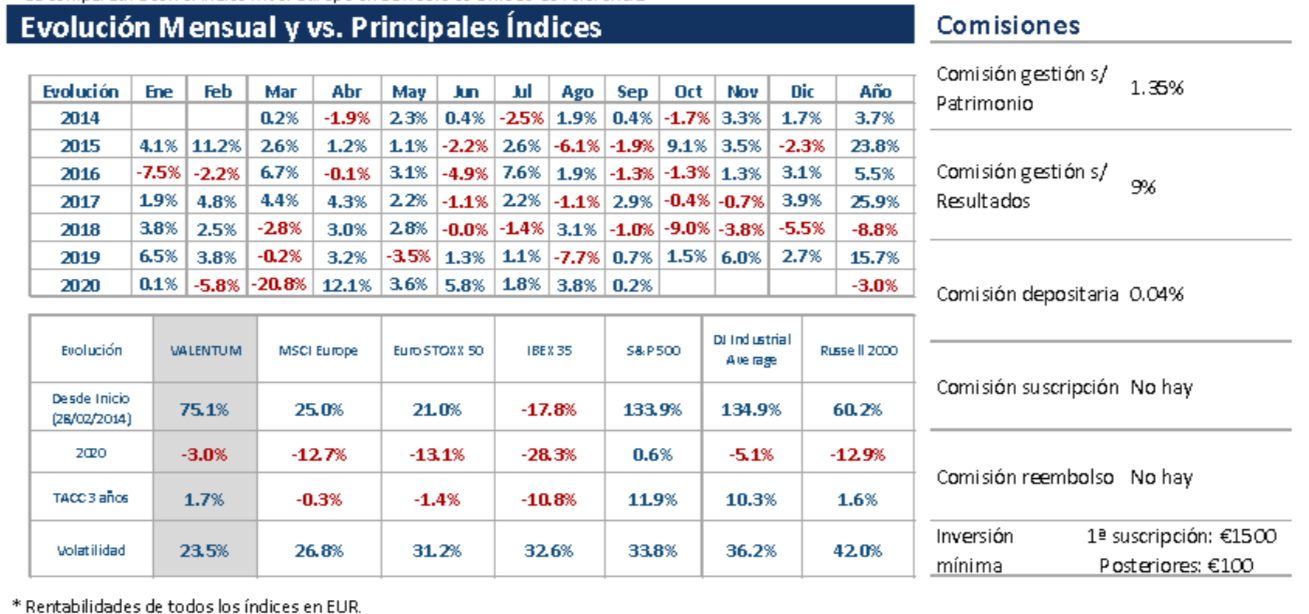

Durante el mes de septiembre, VALENTUM subió +0,18% (Eurostoxx -2,33%, IBEX -3,62%, MSCI Europe NR -1,41%, S&P500 en EUR -1,93%, Russell 2000 en EUR -1,46%). Este mes hemos vivido algunos días de caídas en las bolsas a raíz del aumento de casos de COVID, aunque no han ido a más. Nos encontramos ante una situación complicada: casos aumentando en parte de Europa y EE.UU. mientras que no debería de quedar mucho para tener datos de las fases 3 de los desarrollos de las vacunas (Pfizer–BioNtech, Moderna).

La Cartera

La exposición neta de VALENTUM a renta variable a cierre del mes es del 83,21%. No hemos hecho cambios relevantes en la cartera más allá de la salida de MasMovil. Pese a que pensamos que el precio ofrecido ha sido bajo, finalmente vendimos las acciones en la OPA, ya que la aceptación que se consiguió fue suficiente para que la excluyan de bolsa y no tenía mucho sentido mantener las acciones más tiempo.

Los Detalles

Alantra ha estado en nuestra cartera desde 2015. Recientemente hemos aumentado ligeramente nuestro peso en la compañía, ya que consideramos que el mercado no está reflejando ni su potencial, ni su solidez.

El año 2020 no será el mejor año de Alantra, pero seguirá generando un beneficio neto muy respetable en un escenario muy complicado. Durante el primer semestre el beneficio neto descendió un 5,7% (excluyendo el efecto de extraordinarios positivos de 2019 por la venta de Wealth Management). La división de gestión de activos es la que más sufrirá (con ingresos ya en el primer semestre cayendo un 45%), especialmente por la ausencia de comisiones de éxito. No obstante, la comisión de gestión mantiene una recurrencia importante y en la división de banca de inversión (+17% a primer semestre) se siguen consiguiendo operaciones.

La compañía vale unos €400mn, pero tiene €160mn de caja neta. Esa caja nos da estabilidad, ayuda como capital inicial en algunos de los fondos que lanza la compañía y servirá para futuras adquisiciones. Estimamos que Alantra cotiza a un PER “ex-cash” (quitando de la capitalización la caja neta) de solo 11x con el resultado de un año malo, y menos de 8x con un beneficio normalizado sin ser muy optimistas y sin contar con posibles “performance fees” de su división de gestión de activos.

Durante 2020 está habiendo mucha rotación en el sector de la banca de inversión, ya que los profesionales aprovechan el año en el que está claro que no habrá bonus para cambiar de compañía. Alantra está aprovechando esta rotación para reforzar equipos y crecer en nichos donde no estaban. Pensamos que el equipo directivo sigue pensando en una Alantra mucho más grande y potente en el futuro, algo que vemos muy factible dada la solidez de sus resultados en un año tan difícil como este y con el balance que atesora.

En la recta final del año pagará un dividendo de €0,44/acc. que incluye un dividendo final del ejercicio 2019 y un pago a cuenta del 2020. En Valentum no somos muy dados a centrar nuestra atención en el dividendo y siempre preferimos las recompras de acciones, especialmente cuando la acción está barata. No obstante, en este caso en el que la liquidez es limitada, es muy complicado ver recompras. Además, con la elevada posición de caja, el pago de dividendo no es un problema.

Durante el periodo que hemos tenido las acciones de Alantra (desde 2015) hemos recibido dividendos por más de €3,2/acc. (frente a los €10/acc. de cotización).